- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 云野/作者 汀鹭 西洲 映蔚/风控

成立于1993年的京东方科技集团股份有限公司(以下简称“京东方”),系北京燕东微电子股份有限公司(以下简称“燕东微”)的“兄弟”公司。截至2021年,京东方累计可使用专利量超七万件。对于成立逾30年的燕东微而言或系一个向前的动力,其内部也喊出“远学华为,近学京东方”的口号。

而实际上,《金证研》南方资本中心曾在《燕东微的“技术经”:微研所“出技术又出人” 遮掩式信披或遭打脸》中指出,燕东微技术上离不开中国科学院微电子研究所(以下简称“微研所”)的“助力”。而问题尚未结束。燕东微一家外协厂商身兼客户累计与其交易逾4亿元,燕东微总经理淮永进与微研所员工,或曾参与该外协厂商的专利研发,或更进一步说明燕东微与微研所的“密切”关系。

此外,燕东微的合作研发单位的实控人,曾持有一家同业公司,上市前夕匆忙退出,彼时上述外协厂商“精准”接盘。至此,燕东微、微研所与该外协厂商的利益链或存交织。

一、外协厂商提供封装测试服务撑起4亿元采购额,供应商变客户反贡献千万元收入

一个单位独立完成制造加工任务存在困难,或者达到相同质量要求所需费用更高。为了确保任务按时完成及降低成本,往往会将部分工序交给外协厂商。

作为燕东微前五大供应商,扬州江新电子有限公司(以下简称“扬州江新”)为燕东微提供封装测试服务,同期亦向燕东微采购封装后的成品芯片,现“供销一体”。

1.1 扬州江新为前五大供应商,三年一期累计撑起4.29亿元封测服务采购额

据2022年11月1日签署的《首次公开发行股票并在科创板上市招股说明书(注册稿)》(以下简称“招股书”),报告期即2019-2021年及2022年1-6月,扬州江新分别为第一、第一、第二大、第四大供应商,燕东微主要向其采购委外封测服务,采购金额分别为0.88亿元、1.23亿元、1.63亿元、0.55亿元,占材料采购总额的比例分别为15.12%、20.81%、15.43%、10.03%。

经测算,报告期内,燕东微向扬州江新累计采购金额达4.29亿元。

需要说明的是,扬州江新既是燕东微供应商,也是客户。

1.2 2019-2021年向扬州江新销售成品芯片,累计交易额达1,602.69万元

据签署日为2022年6月20日的《关于燕东微首次公开发行股票并在科创板上市申请文件的审核问询函的回复》(以下简称“首轮问询回复”),2019-2021年,燕东微主要对扬州江新销售封装后的成品芯片,销售金额分别为462.99万元、489.55万元、650.15万元,累计销售金额为1,602.69万元。

对于上述情形,燕东微称扬州江新拥有成品销售渠道和客户群体,与燕东微的成品销售渠道和客户群体不存在重合,燕东微封装后的成品在工艺型号符合扬州江新客户需求的情况下,扬州江新向燕东微采购成品并对外销售。

如此看来,扬州江新还“兼顾”燕东微成品芯片的经销。

除此之外,《金证研》南方资本中心注意到,2020年,扬州江新免租金为燕东微子公司提供生产经营场地。

1.3 燕东微向扬州江新提供封测产线,后者免租金提供场地及维保服务

据2022年8月19日签署的《首次公开发行股票并在科创板上市招股说明书(上会稿)》(以下简称“2022年8月招股书”),2020年6月4日,燕东微子公司北京燕东微电子科技有限公司(以下简称“燕东科技”)作为承租方,向扬州江新租赁扬州市广陵区龙泉路扬州江新生产园区生产厂房1号楼建筑物第一层、2号楼建筑物第二层、第一层及第三层部分房屋,建筑面积为3,800平方米,租赁期限为2020年5月8日至2022年5月7日,经营用途为生产经营,免租金。

上述情况亦引起监管层的关注。

据首轮问询回复,上交所就扬州江新免租金为燕东微提供生产经营场地的具体用途、原因及合理性,租期届满后的相关安排等问题对燕东微进行问询。

对此,燕东微回复称,扬州江新为燕东微外协封测厂,燕东微向其采购封装测试服务,免租金经营场地主要为放置燕东微DFN/QFN等封测产线使用。扬州江新与燕东微约定由其负责对燕东微存放生产设备的日常运行进行维护和管理,并负责设备的保养、维修。基于上述情况并经双方沟通,扬州江新同意相关设备存放场地免于收取租金。

新签署的租赁合同租赁期限至2027年5月7日,同时约定,“租赁期满后,乙方(燕东科技)视自身生产设施准备情况与甲方(扬州江新)协商是否续租。如乙方有续租需求,甲方应优先保证乙方的无偿续租的权利。

值得一提的是,在招股书中,燕东微或与扬州江新进行了续租。

据招股书,2022年5月6日,燕东微向扬州江新租赁房屋,租赁期限为2022年5月8日至2027年5月7日,年租金情况依然为免租金。

也就是说,作为前五大供应商,扬州江新为燕东微提供封装测试服务的同时,也向其采购封装后的成品芯片再对外销售,现“供销一体”异象。此外,供应商扬州江新还为燕东微免租金提供生产经营场地,关系或“不一般”。

而实际上,与扬州江新合作背后,燕东微专利技术或成交易“筹码”。

二、声称公司与扬州江新无关联关系,总经理却现身其专利发明人名单

专利作为一种特殊产权,具有商品属性,其本质价值取决于其内在关联的技术。技术创新程度高、实用性强、可转化性高,都能为专利赋予更高的价值。

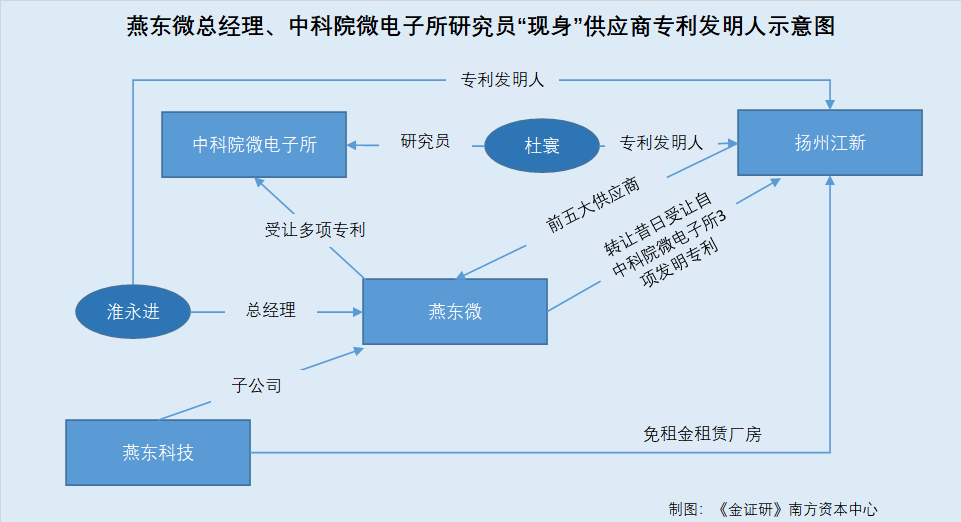

需要注意的是,燕东微总经理淮永进,与微研所研究员杜寰,或曾参与扬州江新专利研发工作。燕东微称其高管与扬州江新无关联,或遭“打脸”。除此之外,燕东微曾将受让微研所的专利转让给扬州江新,背后或利益链交织。

2.1 称供应商扬州江新与燕东微及其董事、监事及高管,均无关联关系

据首轮问询回复,扬州江新成立于2005年12月,注册资本4,500万元,主要从事半导体封装测试业务,由自然人周祥兵独资。扬州江新与燕东微、燕东微董事、监事及高级管理人员均无关联关系。

令人意外的是,燕东微总经理淮永进与微研所研究员,或曾参与扬州江新的专利研发。

2.2 总经理淮永进与微研所员工杜寰,“现身”扬州江新专利发明人名单

据国家知识产权局数据,截至查询日2022年11月6日,申请人为扬州江新、发明人为淮永进涉及3项发明专利及2项实用新型专利。其中,2项实用新型专利均已取得授权,3项发明专利仍处于实质审查阶段。

具体而言,2018年9月13日,扬州江新自主提交一项名为“用于功率集成电路输出LDMOS器件保护的高维持电压SCR结构”的发明专利申请,申请号为2018110663803。截至查询日2022年11月6日,专利案件状态为“等待实审提案”,发明人包括蔡小五、赵发展、淮永进、杜寰、黄启俊、周祥兵。

同日,扬州江新还提交了一项名为“用于功率集成电路输出LDMOS器件保护的双向ESD结构”的发明专利申请,申请号为2018110663803;一项名为“一种具有高维持电压的LDMOS结构的ESD保护器件”的实用新型专利申请,申请号为2018214947725;一项名为“一种双向触发的LDMOS结构的ESD保护器件”的实用新型专利申请,申请号为201821494886X。

截至查询日2022年11月6日,上述发明专利案件状态为“等待实审提案”,2项实用新型专利案件状态为“专利权维持”。而3项专利的发明人均包括蔡小五、赵发展、淮永进、杜寰、黄启俊、周祥兵。

此外,2019年9月6日,扬州江新自主提交一项名为“LDMOS射频功率器件的双向SCR保护结构”的发明专利申请,申请号为2019108415937。截至查询日2022年11月6日,专利案件状态为“等待实审提案”,发明人包括赵发展、蔡小五、淮永进、周祥兵。

不难看出,扬州江新上述5项专利发明人名单中,除了燕东微总经理淮永进的“身影”,微研所研究员、燕东微子公司顿思设计历史少数股东中微华芯的实控人杜寰亦在其中。

事实上,燕东微对供应商扬州江新专利技术上的“帮扶”并不“止步”于此,燕东微曾将受让自微研所的专利,“转手”给了扬州江新。

2.3 受让微电子所专利不到两年,将其中3项发明专利转让给扬州江新

如前提及,为了快速形成射频器件领域的技术能力并推出相关产品,燕东微于2015年受让了微研所的28项发明专利,及19项实审中发明专利申请权,并以此为基础进行后续研发。

奇怪的是,此次受让后不足两年,燕东微便将其中3项发明专利“转手”给了扬州江新。

据国家知识产权局数据,截至查询日2022年11月6日,扬州江新持有一项名为“多流向元胞集成的LDMOS功率器件”的发明专利,申请号为201110187985X,申请日为2011年7月6日,授权日为2015年5月20日,专利案件状态为“专利权维持”。著录事项变更部分显示,2015年7月5日,该专利的申请人由微研所变更为燕东微;2017年1月13日,申请人由燕东微变更为扬州江新。

截至查询日2022年11月6日,扬州江新持有一项名为“高可靠LDMOS功率器件”的发明专利,申请号为2012101036425,申请日为2012年4月10日,授权日为2014年9月10日,专利案件状态为“专利权维持”。著录事项变更部分显示,2015年7月14日 ,该项专利申请人由微研所变更为燕东微;2017年1月11日,申请人由燕东微变更为扬州江新。

截至查询日2022年11月6日,扬州江新持有一项名为“栅下体引出高可靠LDMOS功率器件”的发明专利,申请号为2012101038011,申请日为2012年4月10日,授权日为2016年4月27日,专利案件状态为“专利权维持”。著录事项变更部分显示,2015年7月7日,该项专利的申请人由微研所变更为燕东微;2017年1月5日,申请人由燕东微变更为扬州江新。

由此可见,受让微研所专利不到两年,燕东微将其中3项发明专利转给扬州江新。当初,燕东微受让专利的目的在于快速形成射频器件领域技术能力,而受让专利“转手”给供应商扬州江新,是否意在助力该供应商的相同领域上的技术提升?而燕东微高管曾“现身”供应商扬州江新专利发明人,是否意味着双方共用研发人员?又是否具备商业合理性与开展业务的独立性?

且基于扬州江新既是燕东微的外协厂商又是客户的身份,双方是否构成业务竞争关系?基于上述关系,扬州江新免租金为燕东微提供生产经营场地,是否为燕东微体外承担成本费用?或待拷问。

三、与“同窗”控制企业共持核心技术,前者突击退出同业公司由扬州江新“精准”接盘

专利权共有是指一项获得专利权的发明创造,由两个以上的单位、个人或者单位与个人共同所有。

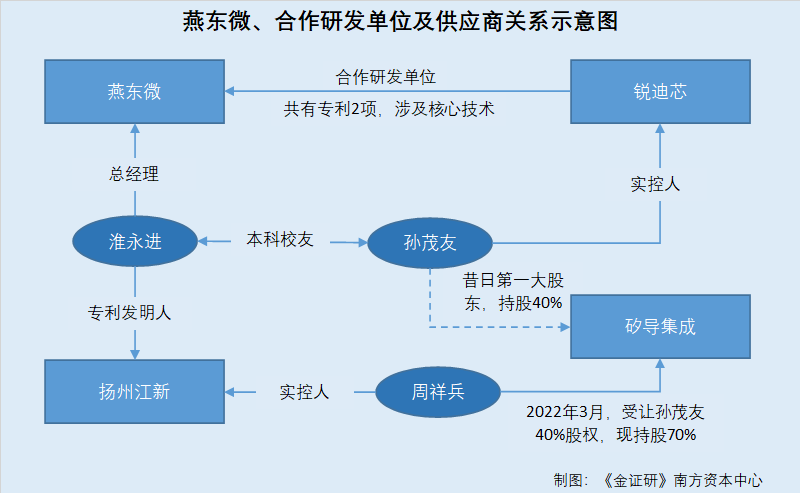

经《金证研》南方资本中心研究发现,燕东微总经理淮永进与专利共有方括深圳市锐迪芯电子有限公司(以下简称“锐迪芯”)实控人孙茂友,系大学本科校友,而孙茂友于燕东微上市前夕,退出一家同业公司,“接盘人”不是别人,正是燕东微的供应商扬州江新。

3.1 与锐迪芯共同持有的2项专利,涉及燕东微核心技术

据招股书,截至2022年2月28日,燕东微专利中包括共有专利10项,主要系燕东微出于开发新产品等考虑与相关方共同研发形成,共有方包括锐迪芯、北京时代华诺科技有限公司、清华大学等单位。

其中,与锐迪芯共有专利2项,涉及燕东微的核心技术,用于燕东微ECM用高增益前置放大器产品,但报告期内尚未形成主营业务收入。燕东微以该等专利为基础在ECM放大器领域持续研发创新,对ECM放大器的阱注入和退火工艺进行优化设计,并结合优化后的工艺调整了栅、源、漏等版层的设计规则,自主设计了产品的版图,最终自主开发出增益为3dB和6dB的ECM前置放大器。其余共有专利不涉及燕东微核心技术。

同时,据首轮问询回复,上述2项共有专利分别为发明专利“用于驻极体麦克风的高增益前置放大器及驻极体麦克风”、实用新型专利“用于驻极体麦克风的高增益前置放大器及驻极体麦克风”,专利号分别为ZL201410201152.8、ZL201420243692.8,为重要核心技术专利。

即截至2022年2月28日,燕东微10项共有专利中,唯二涉及核心技术的专利的共同持有方均系锐迪芯。尽管2019-2021年,燕东微与锐迪芯共有专利未形成主营业务收入,但燕东微以此专利为基础,在ECM放大器领域持续研发创新,系重要的核心技术专利。

在此背景下,燕东微与锐迪芯的竞争关系被监管层问询。

3.2 被问询是否与锐迪芯存在竞争关系,称产品无交叉不存竞争关系

据首轮问询回复,燕东微被监管层问及其共有专利的相关主体是否与燕东微存在竞争关系、是否存在限制性约定。

对于共有方锐迪芯,燕东微称锐迪芯是一家集成电路IC设计公司,致力于物联网,智能控制和无线通信类芯片及其无线控制应用方案的研发。锐迪芯产品与燕东微自有产品无交叉,与燕东微无竞争关系。

值得注意的是,锐迪芯实控人曾控制其他半导体器件设计企业。

3.3 锐迪芯实控人为孙茂友,孙茂友曾是矽导集成第一大股东

据市场监督管理局公开信息,截至查询日2022年11月6日,锐迪芯唯的股东为自然人孙茂友、孙茂金,持股比例分别为99%、1%。其中孙茂友还担任锐迪芯执行董事。

由此,从持股比例上来看,锐迪芯第一大股东兼执行董事孙茂友或为实际控制人。

据公开信息,孙茂友曾持有江苏矽导集成科技有限公司(以下简称“矽导集成”)的股份。

据市场监督管理局公开信息,截至查询日2022年11月6日,矽导集成成立于2017年1月16日,注册资本为1,000万元,经营范围为集成电路、半导体器件开发、设计、生产、销售、技术服务;半导体、集成电路、电器设备、电子元器件加工;自营和代理各类商品及技术的进出口业务。

2021年工商年报显示,孙茂友、周祥兵、高小平认缴出资额分别为400万元、300万元、300万元。

即截至2021年末,孙茂友对矽导集成持股40%,为第一大股东。

至2022年,孙茂友持有矽导集成股权全部转让至另一股东,而受让方或指向燕东微供应商扬州江新。

3.4 2022年3月,扬州江新实控人“接手”孙茂友持有矽导集成股权

据市场监督管理局公开信息,截至查询日2022年11月6日,矽导集成的股东为周祥兵、高小平,持股比例分别为70%、30%。工商变更记录显示,2022年3月14日,矽导集成的股东由孙茂友、周祥兵、高小平变更为周祥兵、高小平。

同时据公开信息,上述矽导集成股东周祥兵,与扬州江新实际控制人周祥兵户为同一人。

即2022年3月孙茂友退出矽导集成前为第一大股东,持股比例为40%,或处于相对控制地位。2022年3月14日起,孙茂友将其持有矽导集成的全部股权转让给燕东微供应商扬州江新实控人周祥兵。

而2022年4月12日,上交所受理燕东微上市申报。

即燕东微申报上市受理之时,其合作单位同一控制方矽导集成控制权或已由其供应商实控人“接手”。

在燕东微上市前夕,其合作研发单位实控人出让另一控制公司股权,或因其与燕东微存在竞争关系。

3.5 孙茂友亦是矽导集成专利发明人,矽导集成专利技术领域与燕东微重叠

上文提及,矽导集成经营范围亦涵盖集成电路、半导体器件开发、设计、生产、销售。从专利方面看,矽导集成专利技术领域与燕东微存在重叠。

据国家知识产权局数据,截至查询日2022年11月6日,矽导集成共提交了8项专利申请,而8项专利发明人,孙茂友均在其中。

其中,截至查询日2022年11月6日,矽导集成持有一项名为“一种分裂栅IGBT结构”的实用新型专利,申请号为2019201417886,申请日为2019年1月28日,授权日为2019年8月9日,案件状态为“专利权维持”。根据该专利说明书,本实用新型专利涉及功率半导体器件技术领域,特别涉及一种绝缘栅双极型晶体管(IGBT)。

据燕东微官网,燕东微主营产品包含功率半导体、声光电传感器、声光电ASIC和精密器件四大产品门类数百个品种,广泛应用于移动通讯、家用电器、声音传输、电源管理等领域。

据招股书“制造与服务板块核心技术”部分,燕东微功率器件核心技术包括沟槽栅MOS功率器件工艺技术、平面栅MOS功率器件工艺技术、沟槽栅IGBT工艺技术、SiC SBD/MOSFET设计及工艺技术。

其中,关于沟槽栅IGBT工艺技术,燕东微自称IGBT是燕东微高端功率器件芯片,器件类型包含FS IGBT、NPT IGBT等,覆盖了市场主流的600V和1200V应用,该技术覆盖了版图布局、纵向结构设计及实现方法、掺杂浓度控制等,大量应用于IGBT器件的设计开发和制造。

可见,矽导集成与燕东微专利技术均涉及功率半导体器件技术领域,或存竞争。

值得注意的是,孙茂友是燕东微总经理淮永进的本科校友。

3.6 孙茂友、淮永进,或为同校物理科学与技术学院半导体本科专业校友

据兰州大学物理科学与技术学院官网于2019年6月14日公开的“1982级校友名录”,淮永进、孙茂友均是该学院半导体专业1982级本科校友。

二人本科专业均为半导体,与燕东微、锐迪芯业务相符,校友名录中的“淮永进”、“孙茂友”,或分别是燕东微总经理淮永进与锐迪芯实控人孙茂友。

上述情形可见,燕东微总经理淮永进曾“现身”供应商扬州江新专利发明人,双方或关系匪浅。需要注意的是,燕东微以与锐迪芯共有专利为基础进一步研发,取得ECM放大器领域核心技术专利,凑巧的是,合作研发方锐迪芯的实控人孙茂友与淮永进或系本科校友。同时,孙茂友曾经控制的企业矽导集成,其经营范围、专利技术领域均与燕东微存在重叠。那基于燕东微自称与锐迪芯不存在业务竞争关系的说法背后,孙茂友曾控制的矽导集成或与燕东微构成业务竞争。

而上市前夕,孙茂友退出矽导集成是否为了撇清与合作研发单位锐迪芯的关系?且凑巧的是,退出时,孙茂友将持有的矽导集成的股权,转让给燕东微供应商扬州江新的实控人周祥兵,该供应商或“精准”接盘。

在此情形下,燕东微的总经理淮永进,曾参与供应商扬州江新专利发明,是否能够对扬州江新施加重大影响?燕东微业务、资产独立性几何?以实质重于形式原则,扬州江新、锐迪芯是否应认定为关联方?上述三方是否存在利益安排?均是未知数。

一发不可牵,牵之动全身。燕东微及其高管与合作方之间关系错综复杂,个中专利权属清晰与否,以及业务是否独立,对燕东微的影响几何?对于上述种种问题,燕东微未来又能否经受住市场的考验?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。