- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 亚一/作者 庭初/风控

全面注册制下,以信息披露为核心的监管制度正成为规范资本市场的“压舱石”。截至2023年一季度,已有超70家公司陆续披露其“罚单”,从违规事由来看,信息披露违法违规占据近五成罚单,多家公司存在未对关联交易进行披露的情形。

上市背后,中重科技(天津)股份有限公司(以下简称“中重科技”)与其新增股东及该股东的关联交易,值得关注。一方面,中重科技的审计机构系其董秘、财务总监汪雄飞的“老东家”,且与中重科技此番上市的签字注会曾系“旧同事”。另一方面,中重科技的财务总监汪雄飞,曾为其2021年新增股东此前上市时提供审计服务;凑巧的是,该股东入股中重科技当年,其关联方“跃升”中重科技的前五大供应商之一。

一、财务总监从审计机构离职后“无缝衔接”加入中重科技,与签字注会曾系旧同事

机构独立性是上市公司五大独立性之一。本次上市,中重科技的审计机构背后关系网,曾与其董秘存交叠。

1.1 财务总监兼董秘汪雄飞于2020年11从审计机构立信所离职,而后加入中重科技

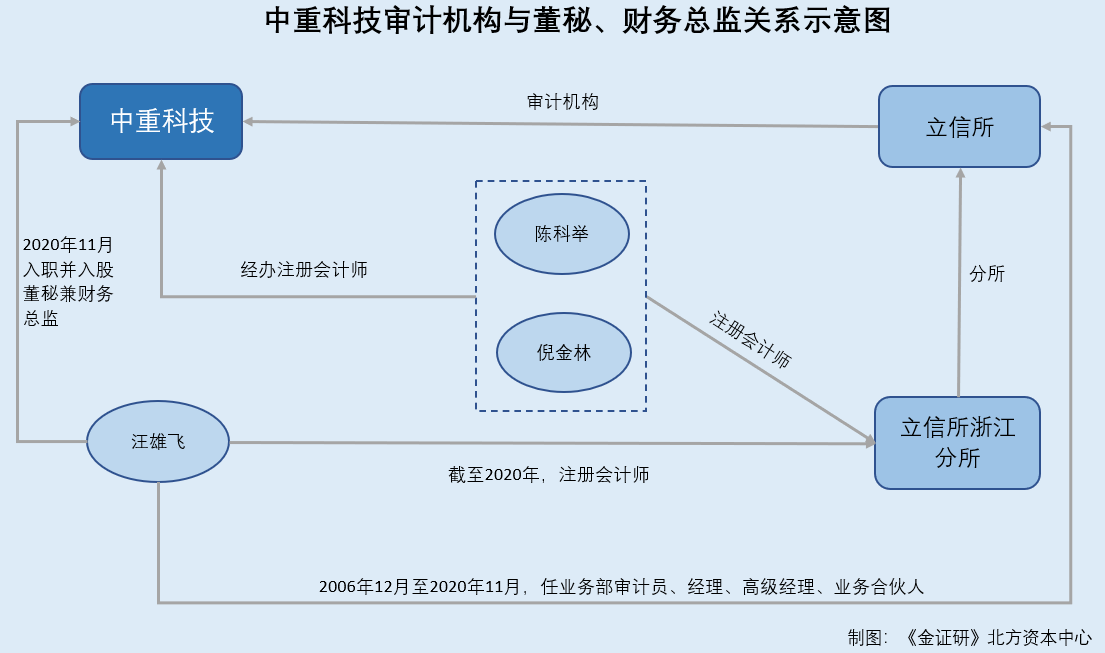

据中重科技签署日为2023年3月31日的招股说明书(以下简称“招股书”),此番上市,中重科技的合作律所为国浩律师(北京)事务所(以下简称“国浩所”),审计机构及验资机构均为立信会计师事务所(特殊普通合伙)(以下简称“立信所”),且其签字注册会计师为陈科举、倪金林。

需要指出的是,中重科技财务总监兼董秘汪雄飞的前东家为立信所。

据招股书,汪雄飞系注册会计师。2006年12月至2020年11月,汪雄飞历任立信所业务部审计员、经理、高级经理、业务合伙人。2020年11月至2021年2月,汪雄飞在天津市中重科技工程有限公司(系中重科技前身,以下统称“中重科技”)任职。2021年2月至招股书签署日2023年3月31日,汪雄飞任中重科技财务总监、董事会秘书。

即是说,截至2020年11月,汪雄飞从立信所离职后,即入职中重科技,至今中重科技的董事会秘书兼财务总监。

另外,汪雄飞2020年11月入职中重科技时,与中重科技员工持股平台一起入股。

据招股书,2020年11月,中重科技同意其员工持股平台旭辉恒立(天津)企业管理合伙企业(有限合伙)(以下简称“旭辉恒立”)、旭光久恒(天津)企业管理合伙企业(有限合伙)(以下简称“旭光久恒”),以及其董事会秘书和财务总监汪雄飞以货币资金对中重科技进行增资。

2020年11月27日,中重科技完成了本次变更事项的工商登记。截至招股书签署日2023年3月31日,汪雄飞对中重科技持股0.5%。

值得一提的是,汪雄飞与中重科技此番上市的签字注册会计师系前同事。

1.2 2021年3月中重科技股改,2021年5月开始接受上市辅导

据招股书,中重科技股份公司成立日期为2021年3月9日。

据天津证监局公开信息,2021年5月27日,中重科技与其保荐机构签署首次公开发行股票并上市接受辅导的辅导协议。

第一期辅导期内,保荐机构通过实地考察、现场访谈、收集资料等方式了解中重科技业务运营情况、财务体系、内控制度建设、同业竞争与关联关系、募集资金投资项目等事项,以确定辅导重点,并联合国浩所、立信所召开中介机构协调会、对中重科技提出了需关注的问题及建议。

可以看出,2021年5月中重科技开始接受上市辅导,其中中介机构包括立信所、国浩所。

值得一提的是,中重科技董秘兼财务总监汪雄飞,与其此番上市的签字注册会计师曾系同事关系。

1.3 2019-2020年,陈科举、倪金林、汪雄飞均任职于立信所浙江分所

据浙江省注册会计师协会2019年7月1日发布的《2019年度通过年检注册会计师名单》,陈科举、倪金林、汪雄飞同为立信会计师事务所浙江分所(以下简称“立信所浙江分所”)的注册会计师。

据注册会计师协会2020年12月8日发布的《浙江省注册会计师协会2020年注册会计师年检公告》,陈科举、倪金林、汪雄飞同为立信所浙江分所的注册会计师。

据注册会计师协会2022年1月29日发布的《浙江省注册会计师协会2021年注册会计师年检公告》,陈科举、倪金林同为立信所浙江分所的注册会计师。且该文件中未提到汪雄飞。

可见,2019-2020年,陈科举、倪金林、汪雄飞均任职于立信所浙江分所。

另外,值得一提的是,中重科技存在会计差错更正。

1.4 2019-2021年及2022年1-6月报表存会计差错,其中营收净利润调整比例曾超20%

据招股书,2023年2月9日,中重科技召开第一届董事会第十一次会议审议通过《关于前期会计差错更正及追溯调整的议案》等相关议案,对中重科技收入确认方法进行调整,中重科技将本次收入确认方法的调整认定为会计差错更正,并采用追溯重述法对2019-2021年及2022年1-6月财务报表的相关项目进行了调整。

其中,本次会计差错更正对中重科技2022年1-6月的营业收入、净利润影响比例分别为21.26%、32.01%,对其2022年6月末应收账款、合同资产、存货、合同负债、应交税费的影响比例分别为19.58%、28.69%、-37.97%、-24.35%、148.62%。

本次会计差错更正对中重科技2021年的营业收入、净利润影响比例分别为3.01%、1.02%,对其2021年12月末应收账款、合同资产、存货、合同负债、应交税费的影响比例分别为24.28%、-17.14%、-21.75%、-11.15%、54.41%。

本次会计差错更正对中重科技2020年的营业收入、净利润影响比例分别为9.6%、17.75%,对其2020年12月末应收账款、合同资产、存货、合同负债、应交税费的影响比例分别为8.34%、27.1%、-17.76%、-7.63%、8.82%。

本次会计差错更正对中重科技2019年的营业收入、净利润影响比例分别为5.68%、5.99%,对其2019年12月末应收账款、存货、预收款项的影响比例分别为-7.56%、-21.54%、-100%。

换言之,2023年,中重科技对其2019-2021年及2022年1-6月的财务数据进行了会计差错更正。其中,本次会计差错更正对中重科技2022年1-6月的营业收入、净利润影响比例均超20%。且其对中重科技2020年的净利润影响比例为17.75%。另外,本次会计差错更正对中重科技2019-2021年及2022年6月末的资产负债表科目中应收账款、存货等科目均存在影响。

在此情况下,报告期内,中重科技审计机构立信所曾因执业问题多次被“点名”。

1.5 2019-2021年及2022年1-6月,立信所多次因审计工作不到位被“点名”

据厦门证监局的行政监管措施决定书[2021]42号文件,2021年12月13日,立信所及注册会计师张勇、杨镇宇,因执业奥佳华智能健康科技集团股份有限公司的2019年度、2020年度年报审计项目,存在在建工程审计程序执行不到位、应收账款审计程序执行不到位、存货审计程序执行不到位、未对异常现金交易保持关注;存在风险评估审计底稿记录不完整、风险评估程序存在不足、未关注到上述企业代收代付性质的其他业务收入按照总额法核算不恰当的情形,以及未对该企业运输费列报不恰当进行审计调整的问题,而被厦门证监局采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。

据北京证监局2022年2月14日发布的[2022]27号文件,2022年2月8日 ,立信所及张军书、梁谦海、胡碟因在北京久其软件股份有限公司2017-2018年财务报表审计项目执业中,在重要性水平确定及运用方面、控制测试方面、细节测试方面均存在问题,而被采取出具警示函的监督管理措施。

据北京证监局2022年2月15日发布的[2022]28号文件,2022年2月10日 ,立信所及吴雪、张世辉因在北京汉邦高科数字技术股份有限公司2018-2019年度财务报表审计项目商誉相关审计,以及其2020年度财务报表审计项目执业中,在控制测试方面、关键审计事项商誉减值方面、关键审计事项收入确认方面、关键审计事项应收账款的可回收性方面均存在问题,而被采取出具警示函的监督管理措施。

据立信所官网,2019年1月1日-2021年12月31日,立信所受证监会处罚处理共35项,且处理处罚类型包括行政处罚、证券市场禁入、暂不受理、中止审核与行政许可相关文件、暂停承接证券业务,行政监管措施。

总而言之,2020年11月,汪雄飞自立信所离职并入职中重科技,至今担任中重科技的董秘、财务总监。同时,汪雄飞与中重科技员工持股平台一同持股。此后,2021年3月、5月,中重科技完成股改、开始进行接受上市辅导。需要说明的是,此番上市,中重科技合作的审计机构系立信所,且汪雄飞与此次上市的经办注册会计师陈科举、倪金林曾系同事关系。在此情况下,中重科技审计机构合作是否由汪雄飞“牵线”?又是否具备机构独立性?

另外,中重科技2023年进行了会计差错更正,涉及多项财务数据的调整,2020年及2022年1-6月的净利润影响比例均超17%。而报告期内,立信所多次曾因执业问题被“点名”。上述关系网下,中重科技审计机构及经办注册会计师能否勤勉尽责?

问题未结束。中重科技董秘兼财务总监汪雄飞,与中重科技新增股东“关系匪浅”。

二、供应商“精准”入股携关联方撑起超八千万元采购额,董秘曾为该供应商提供上市审计服务

山重水复疑无路,柳暗花明又一村。围绕中重科技董秘、财务总监汪雄飞的“巧合”还在上演,其曾为中重科技2021年新增的股东上市提供审计服务。

2.1 上市公司国茂股份及其关联方对中重科技合计持股19%,外部董事徐彬由其委派

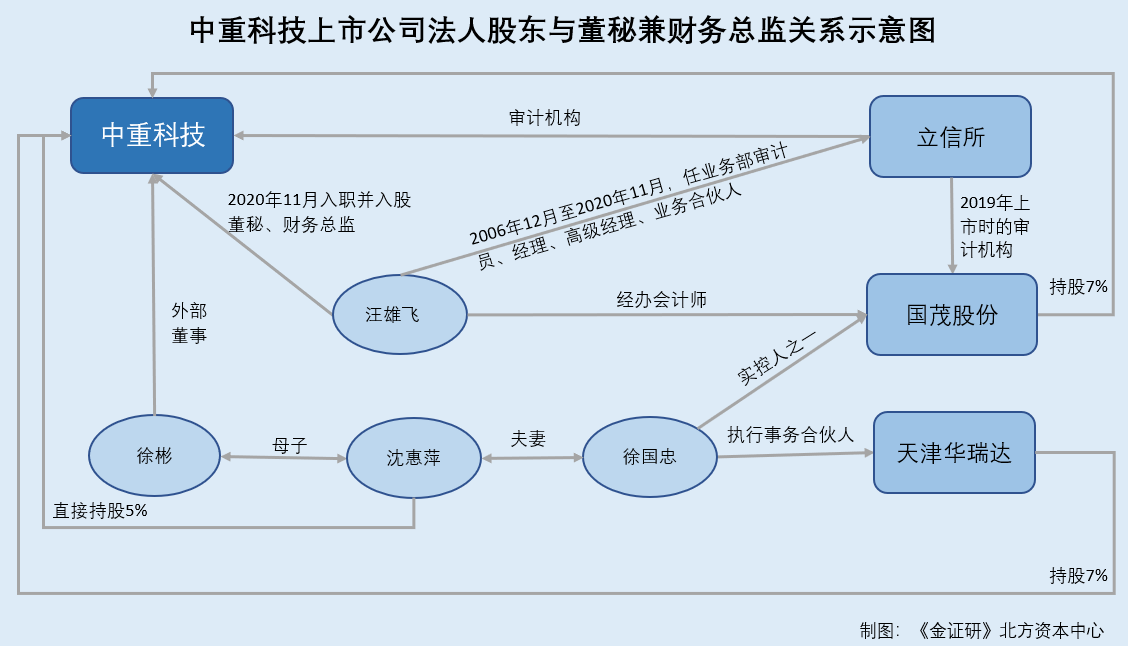

据招股书,截至招股书签署日2023年3月31日,马冰冰、谷峰兰系中重科技实际控制人,持股比例分别为59.82%、14.96%。江苏国茂减速机股份有限公司(以下简称“国茂股份”)、天津华瑞达企业管理合伙企业(有限合伙)(以下简称“天津华瑞达”)、沈惠萍、王洪新、杜宝珍、旭辉恒立、旭光久恒、汪雄飞的持股比例分别为7%、7%、5%、3%、1%、0.9%、0.83%、0.5%。

另外,招股书显示,马冰冰、谷峰兰系母女关系,二人共同为中重科技的控股股东、实际控制人。徐国忠与沈惠萍为夫妻关系,二人均为国茂股份实际控制人,且徐国忠担任国茂股份董事长职务。徐国忠亦为天津华瑞达执行事务合伙人。

截至招股书签署日2023年3月31日,除上述情形之外,中重科技本次发行前各股东不存在其他未披露的关联关系和一致行动关系。

根据《金证研》北方资本中心研究,截至招股书签署日2023年3月31日,国茂股份、天津华瑞达、沈惠萍对中重科技合计持股19%。

据招股书,徐彬系中重科技董事,任职期间为2021年4月至2024年2月,其提名人为中重科技股东。2016年9月至招股书签署日2023年3月31日,徐彬任国茂股份董事,总经理。2021年4月至招股书签署日2023年3月31日,徐彬任中重科技董事。

需要指出的是,徐彬系中重科技股东国茂股份提名。

据招股书,徐彬系徐国忠、沈惠萍夫妻二人之子。徐国忠、沈惠萍、徐彬三人为国茂股份共同实际控制人,且徐彬系国茂股份委派的外部董事。

值得关注的是,国茂股份及其关联方于2021年4月入股中重科技。

2.2 上市辅导前,2021年4月国茂股份入股中重科技

据招股书,2021年4月,中重科技成为股份制公司后进行了第一次增资。2021年4月16日,中重科技召开2021年第一次临时股东大会,同意国茂股份、天津华瑞达、沈惠萍、王洪新、杜宝珍对中重科技增资,增资价格为14.21元每股。

该次增资系引入新股东,进一步优化中重科技的股权结构,同时进一步增厚中重科技资本金。

2021年4月23日,中重科技完成了本次增资事项的工商登记。

2021年10月16日,立信所出具了本次增资的《验资报告》。本次增资完成后,国茂股份、天津华瑞达、沈惠萍、王洪新、杜宝珍对中重科技的持股比例分别为7%、7%、5%、3%、1%。

也就是说,2021年3月、2021年5月,中重科技先后完成股改并接受上市辅导。而国茂科技及其关联方于2021年4月入股中重科技。

值得关注的是,国茂股份系2019年上市的企业。

2.3 股东国茂股份于2019年上市,汪雄飞系其经办会计师

据国茂股份签署于2019年6月13日的《国茂股份首次公开发行A股股票上市公告书》,国茂股份股票于2019年6月14日在上海证券交易所上市。

据国茂股份签署日为2019年6月3日的招股说明书(以下简称“国茂股份2019年6月版招股书”),国茂股份的律师事务所为国浩所,会计师事务所为立信所,且经办会计师为张建新、汪雄飞。

据浙江本立科技股份有限公司(以下简称“本立科技”)签署日为2020年10月31日的《审计报告及财务报表》,本立科技的审计机构为立信所,汪雄飞系经办注册会计师之一。且汪雄飞系浙江省注册会计师协会批准的证书编号为310000061987的注册会计师。

据注册会计师行业统一监管平台,截至查询日2023年4月5日,证书编号为310000061987的注册会计师汪雄飞的注师状态为已注销。

显然,中重科技董秘、财务总监系国茂科技2019年上市时的经办注册会计师。

此外,中重科技与国茂股份及其关联方存在交易。

2.4 2021年起向国茂股份及其关联方持续采购,合计交易额超八千万元

据招股书,2021年及2022年1-6月,江阴大地装备股份有限公司(以下简称“江阴大地”)分别为中重科技第五大、第一大供应商。同期,中重科技向其采购的金额分别为4,604.64万元、3,995.99万元,占中重科技采购总额的比例分别为3.33%、6.8%。

其中,江阴大地系中重科技2021年新增的前五大供应商,其与中重科技的初始合作时间为2017年。中重科技向江阴大地采购的产品主要类型为收集区装备。

另外,招股书显示,2020-2021年年末及2022年6月末,江阴大地分别系中重科技第二大、第二大、第一大预付款供应商。同期,中重科技对江阴大地的期末余额分别为3,150万元、3,290.31万元、3,598.77万元,占中重科技预付账款余额的比例分别为11.44%、14.52%、16.49%。

需要指出的是,江阴大地系中重科技外部董事徐彬岳父唐瑞刚、岳母黄燕实际控制,并由唐瑞刚担任董事长兼总经理、黄燕担任董事的企业。

即是说,供应商江阴大地系中重科技合计持股19%的股东国茂股份、天津华瑞达、沈惠萍的关联方,亦为中重科技关联方。

据招股书,2021年及2022年1-6月,中重科技向国茂股份采购材料,采购金额分别为147.43万元、169.75万元。对此,中重科技表示,国茂股份于2021年4月23日成为其持股5%以上的股东,因此关联采购金额仅包含2021年4月23日以来的金额。

且中重科技与江阴大地的交易,因徐彬于2021年4月23日起在中重科技任职,故自2021年4月23日以来的交易被认定为关联交易。

经《金证研》北方资本中心测算,2021年及2022年1-6月,中重科技与国茂股份、江阴大地的合计交易额为8,917.81万元。

并且,中重科技表示其向国茂股份主要采购减速机、减速电机等机械类原材料。减速机常用作原动件与工作机之间的减速传动装置,是中重科技主要产品生产过程中不可缺少的原材料之一。国茂股份系中重科技主要减速机供应商之一。中重科技与国与“国茂”品牌于2007年开始合作,未来仍可能持续发生关联交易。

而中重科技向江阴大地主要采购步进冷床、换辊装置、码垛装置等收集区设备,相关设备为中重科技生产线的组成部分。中重科技与江阴大地未来仍可能持续发生关联交易。

简言之,2021年5月中重科技开启上市辅导。凑巧的是,不久前,2021年3月,中重科技刚完成股改;到了2021年4月,上市公司国茂股份及其关联方天津华瑞达、沈惠萍一起入股中重科技,合计持股19%,并委派一名董事徐彬。

而国茂股份“精准”入股背后,国茂股份系2019年的上市公司,而其上市时合作的律所、审计机构,均与中重科技此番上市的机构一致,且国茂股份上市时的经办注册会计师系中重科技现任董秘、财务总监汪雄飞。

其实,早前,中重科技与国茂股份及其关联方江阴大地,分别于2007年、2017年开始合作。其中,江阴大地2021年成为中重科技的新增前五大供应商,同年,中重科技与国茂股份及其关联方江阴大地的交易被列为关联交易。

种种巧合之下,中重科技与其新增股东国茂股份,不仅上市的会所与律所为同一家,曾为国茂股份提供审计服务的汪雄飞,“转身”成为中重科技的财务总监及董秘的同年,国茂股份“精准”突击入股中重科技,其中是否潜藏其他利益安排?存疑待解。此外,凑巧的是,国茂股份入股中重科技当年,其关联方江阴大地“入围”中重科技的前五大供应商之一。至此,中重科技与国茂股份、江阴大地的交易是否真实?未来中重科技将如何避免关联交易增加风险?

视其所以,观其所由,察其所安。上市背后,揭开董秘兼财务总监汪雄飞的“面纱”,由此牵涉的关系网,对于中重科技的经营影响几何?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。