- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 钟磬/作者 惜海/风控

2020年1月,浙江彩蝶实业股份有限公司(以下简称“彩蝶实业”)向上海证券交易所递交了辅导资料。而早在2015年,彩蝶实业已经启动上市计划。而上市背后,彩蝶实业或仍面临不少考验。

一方面,彩蝶实业的环保问题值得关注,其连续三年被列入水环境重点排污单位,而彩蝶实业招股书对此只字未提。此外,彩蝶实业实际控制人之一施建明参股的企业,与实控人控制的其他企业撞号撞地址,且与彩蝶实业的专利涉及的领域或存重叠。关于该关联方的控制权,疑云重重。另一方面,2019-2021年,彩蝶实业主要产品的市占率不足0.5%,其未来将如何开拓市场?

一、营收增速曾两度告负,主要产品市占率不足0.5%

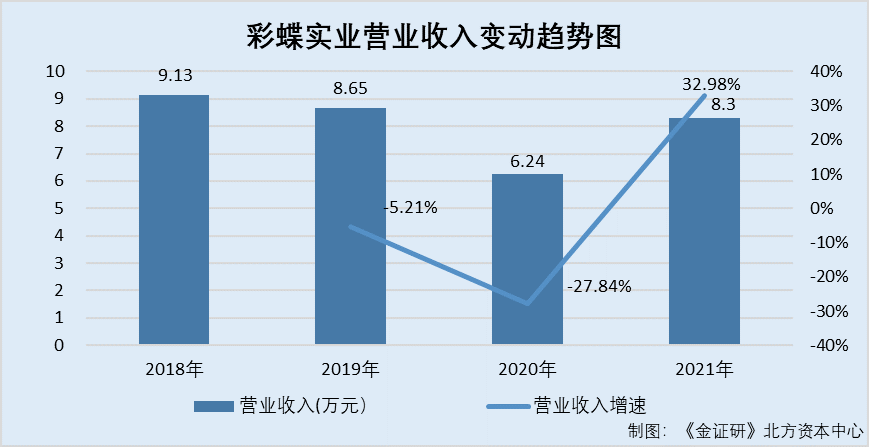

月晕而风,础润而雨。业绩表现可以直观地反映出企业的经营情况。而2019-2020年,彩蝶实业的营业收入曾持续负增长。

1.1 2019-2020年营收“开倒车”,2021年营收及净利润增速均超30%

据彩蝶实业签署日期为2022年3月7日的《首次公开发行股票招股说明书(上会稿)》(以下简称“签署日期为2022年3月7日的招股书”),2018年,彩蝶实业的营业收入为9.13亿元。同期,彩蝶实业的净利润为7,987.22万元。

据彩蝶实业签署日期为2023年2月13日的招股说明书(以下简称“招股书”),2019-2021年及2022年1-6月,彩蝶实业的营业收入分别为8.65亿元、6.24亿元、8.3亿元、3.69亿元。同期,彩蝶实业的净利润分别为7,588.94万元、9,347.59万元、13,099.29万元、5,652.26万元。

根据《金证研》北方资本中心研究,2019-2021年,彩蝶实业的营业收入增速分别为-5.21%、-27.84%、32.98%,净利润增速分别为-4.99%、23.17%、40.14%。

可见,2019-2020年,彩蝶实业的营业收入均为负增长,直到2021年增速回正。

1.2 2018年及2020年,净现比均不足一

据签署日期为2022年3月7日的招股书及招股书,2018-2021年及2022年1-6月,彩蝶实业经营活动产生的现金流量净额分别为3,716.99万元、18,850.65万元、3,470.9万元、13,166.62万元、2,596.44万元。

根据《金证研》北方资本中心研究,2018-2021年,彩蝶实业的净现比分别为0.47、2.48、0.37、1.01。

即2018年及2020年,彩蝶实业的净现比均不足一。

值得一提的是,为彩蝶实业贡献超九成主营业务收入的产品,其市场占有率均不足0.5%。

1.3 累计贡献超九成主营业务收入的四大产品,市占率均不足0.5%

据招股书,2019-2021年及2022年1-6月,涤纶面料、无缝成衣、染整受托加工及涤纶长丝为彩蝶实业四大主要产品。

其中,2019-2021年及2022年1-6月,彩蝶实业涤纶面料的业务收入分别为3.08亿元、2.79亿元、3.27亿元、1.76亿元,占主营业务收入的比例分别为35.83%、45.09%、39.95%、。

2019-2021年及2022年1-6月,彩蝶实业无缝成衣的业务收入分别为10,288.54万元、11,089.13万元、15,338.87万元、7,493.68万元,占主营业务收入的比例分别为11.97%、17.91%、18.71%、20.57%;染整受托加工的业务收入分别为11,829.2万元、11,715.26万元、14,174.36万元,占主营业务收入的比例分别为13.76%、18.92%、17.29%、18.35%。

2019-2021年及2022年1-6月,彩蝶实业涤纶长丝的业务收入分别为30,204.12万元、8,570.27万元、15,540.15万元、3,295.31万元,占主营业务收入的比例分别为35.15%、13.84%、18.96%、9.04%。

根据《金证研》北方资本中心研究,2019-2021年,彩蝶实业涤纶面料、无缝成衣、染整受托加工及涤纶长丝的合计收入,占当期主营业务收入的比例分别为96.71%、95.76%、94.71%。

事实上,彩蝶实业涤纶面料、无缝成衣、染整受托加工及涤纶长丝,市场占有率均不足0.5%。

据招股书,2019-2021年及2022年1-6月,彩蝶实业涤纶面料及无缝成衣的外销收入分别为3.05亿元、2.74亿元、3.24亿元、1.68亿元,占同类产品出口金额的比例分别为0.12%、0.1%、0.14%;同期,染整产量占规模以上印染企业印染布产量的比例分别为0.18%、0.19%、0.19%、0.2%。

2019-2021年,彩蝶实业涤纶长丝的市场占有率分别为0.11%、0.05%、0.05%。

根据《金证研》北方资本中心研究,2019-2021年及2022年1-6月,彩蝶实业涤纶面料及无缝成衣的外销收入,占涤纶面料及无缝成衣销售收入的比例分别为74.16%、70.35%、73.97%、67.18%。

即是说,涤纶面料、无缝成衣、染整受托加工及涤纶长丝为彩蝶实业累计贡献超九成主营业务收入。其中,2019-2021年,涤纶面料、无缝成衣的外销收入占比超七成,而其市场占有率均不足0.2%。同期,彩蝶实业染整受托加工及涤纶长丝的市场占有率亦不足0.5%。

除此之外,彩蝶实业的环保问题亦值得关注。

二、连续三年被列入重点排污单位隐而未宣,已注销子公司曾废水超标排放被罚

信不足,安有信。一直以来,环境信息的披露都是监管层关注的重点。然而,彩蝶实业被列为重点排污单位名录的信息,其却在招股书中只字未提。

2.1 2020-2022年,彩蝶实业均被列为湖州市水环境重点排污单位

据浙江省湖州市生态环境局于2020年3月30日、2021年3月30日及2022年3月24日发布的公开信息,浙江彩蝶实业有限公司(彩蝶实业前身,以下统称“彩蝶实业”)被列入“湖州市2020-2022年重点排污单位名录”,重点排污类别均为水环境污染。

据招股书,彩蝶实业未披露其被列为重点排污单位。

2.2 相关规定指出,上市公司被列入污染严重企业名单应予以披露

据上交所于2008年5月14日发布的《关于加强上市企业社会责任承担工作暨发布<上海证券交易所上市企业环境信息披露指引>的通知》(以下简称“环境信息披露指引”),上市企业发生与环境保护相关的重大事件,且可能对其股票及衍生品种交易价格产生较大影响的,上市企业应当自该事件发生之日起两日内及时披露事件情况及对企业经营以及利益相关者可能产生的影响。其中包含企业被国家环保部门列入污染严重企业名单的情况。

据证监会发布的《金融行业标准之上市企业环境信息披露指南(征求意见稿)》(以下简称“环境信披指南”),文件提供了境内证券交易所上市企业环境信息披露的术语和定义、披露原则和内容。本文件适用于境内证券交易所上市企业公开披露环境信息。

环境信披指南指出,企业概况宜包含但不限于以下内容:企业或其重要子公司是否属于生态环境部门公布的重点排污单位,按照生态环境部门公布的重点排污单位说明情况。如是,请列明属于生态环境部门公布的重点排污单位的单位名称,并列明属于水污染、大气污染、土壤污染、声音污染、其他污染五类中的哪一类。

然而由上文可知,彩蝶实业在招股书中,并未提及其被列为重点排污单位的相关情况。

令人唏嘘的是,彩蝶实业子公司曾因环保问题被处罚款后匆忙注销。

2.3 2015年12月收购彩蝶纺织为全资子公司,2017年被合并吸收后注销

据招股书,2015年12月,为解决同业竞争、关联交易,彩蝶实业收购原由实际控制人控制的湖州彩蝶纺织有限公司(以下简称“彩蝶纺织”)、湖州彩蝶针织有限公司的股权,将涤纶面料的研发、生产和销售及染整受托加工业务纳入彩蝶实业的业务体系内。

2017年5月1日,经彩蝶实业股东会决议,同意吸收合并全资子公司彩蝶纺织、彩蝶针织,彩蝶纺织及彩蝶针织于合并后注销。

值得一提的是,彩蝶纺织注销前,曾现废水超标排放的“黑历史”。

2.4 2015年,彩蝶纺织因废水超标被当地生态环境局罚款3.7万元

据广州绿网环境保护服务中心,2015年,彩蝶纺织污水处理设施因生化系统不稳定,致生产废水未经有效处理超标排放,被湖州市生态环境局罚款3.7万元。

可见,2015年,彩蝶纺织因废水超标排放被处罚。

也就是说,2020-2022年,彩蝶实业持续被列入湖州市水环境重点排污单位,而在招股书中,彩蝶实业却对此只字未提。不止于此,2015年,子公司彩蝶纺织因废水超标被罚款3.7万元。

问题仍在继续。

三、实控人参股企业上演控制权迷局,涉嫌与彩蝶实业经营混淆

瓜田不纳履,李下不正冠。上市企业需具备“五独立”,即资产完整、人员独立、财务独立、业务独立及机构独立。而彩蝶实业与其实际控制人参股企业,涉嫌经营混淆。

3.1 点彩智能曾由实控人间接控制,2021年5月起变更为实控人间接参股的企业

据招股书,截至招股书签署日2023年2月13日,湖州华力投资管理有限公司(以下简称“华力投资”)为彩蝶实业实际控制人施建明控制的企业,且华力投资持有湖州点彩智能科技有限公司(以下简称“点彩智能”)33%的股权。

据市场监督管理局数据,点彩智能成立于2018年9月28日,经营范围为智能设备研发及面料检测。同时,点彩智能2018-2021年年报显示,2018-2020年,钟杰与华力投资对点彩智能的认缴出资额分别为30万元、70万元。

2021年,钟杰与华力投资对点彩智能的认缴出资额分别为201万元、99万元,且其股权变更信息显示,2021年5月18日,钟杰对点彩智能的持股比例由30%变更为67%,华力投资对点彩智能的持股比例由70%变更为33%。

也就是说,2018年9月28日至2021年5月17日,点彩智能为彩蝶实业实际控制人施建明间接控制,而自2021年5月18日起,施建明不再对点彩智能间接控制。

然而,2021年5月已变更为实际控制人施建明间接参股的点彩智能,仍与施建明控制的其他企业上演“撞号”的异象。

3.2 2021年,点彩智能与实控人控制的兴辰置业共用电话及地址

据招股书,截至招股书签署日2023年2月13日,湖州兴辰置业有限公司(以下简称“兴辰置业”)为彩蝶实业实际控制人施建明控制的企业。

据市场监督管理局数据,2021年,点彩智能的企业通讯地址为浙江省湖州市吴兴区镭宝大厦13楼,企业联系电话为2067858。

另外,兴辰置业成立于2007年1月4日,经营范围为房地产开发经营。2021年,兴辰置业的企业通讯地址为浙江省湖州市吴兴区飞英街道镭宝大厦13楼,企业联系电话为2067858。

也就是说,2021年,点彩智能与兴辰置业共用地址及电话。

值得一提的是,点彩智能的住所,亦与彩蝶实业承租的房屋重叠。

3.3 2022年,点彩智能变更后的住所指向彩蝶实业承租的房屋

据招股书,截至2022年6月30日,彩蝶实业存在一项正在履行的重要房屋租赁,出租人为湖州华灿物业管理有限公司,承租人为彩蝶实业,租赁范围为湖州市镭宝大厦1601室,租赁面积为285.97平方米,租赁期限为2019年7月1日至2024年6月30日,房租为5,250元/月。

据市场监督管理局数据,点彩智能的住所为浙江省湖州市吴兴区飞英街道苕溪西路99号镭宝大厦1601室西二区。同时,截至查询日2023年2月23日,点彩智能共发生一次住所变更,即2022年10月11日,点彩智能的住所由浙江省龙泉街道云峰苑*幢龙湾路***号,变更为浙江省湖州市吴兴区飞英街道苕溪西路**号镭宝大厦****室西二区。

可见,2022年10月11日,点彩智能发生住所变更,而其变更后的住所指向彩蝶实业承租的房屋地址。

即是说,2021年5月起,点彩智能为彩蝶实业实际控制人施建明间接参股的企业,而2021年,点彩智能仍与施建明控制的兴辰置业共用电话及邮箱。并且,2022年,点彩智能变更后的住所亦指向彩蝶实业承租的房屋。而联系方式应为同一控制下的企业独有,至此,点彩智能是否仍受实际控制人施建明间接控制?不得而知。

需要说明的是,彩蝶实业的总经理施屹,曾兼任点彩智能经理。

3.4 实控人兼总经理施屹,自2018年起至2020年3月担任点彩智能经理

据招股书,截至招股书签署日2023年2月13日,施屹系彩蝶实业的实际控制人之一。同时,2018年11月至招股书签署日2023年2月13日,施屹担任彩蝶实业的董事兼总经理。

据市场监督管理局数据,截至查询日2023年2月23日,点彩智能共发生两次关于施屹的高级管理人员备案变更,2020年3月10日,施屹由点彩智能的执行董事兼经理,变更为执行董事。2021年2月26日,点彩智能再次发生高级管理人员备案变更,此次变更后施屹不再担任点彩智能执行董事。

据公开信息,彩蝶实业的董事兼总经理施屹,与点彩智能的执行董事施屹为同一人。

可以看出,2018年9月28日至2020年3月10日,施屹担任点彩智能的执行董事兼经理。

据证监会公告〔2015〕32号文件,企业应披露已达到发行监管对企业独立性的下列基本要求,其中第二条为人员独立性方面,企业的总经理、副总经理、财务负责人和董事会秘书等高级管理人员不在控股股东、实际控制人及其控制的其他企业中担任除董事、监事以外的其他职务,不在控股股东、实际控制人及其控制的其他企业领薪,企业的财务人员不在控股股东、实际控制人及其控制的其他企业中兼职。

显然,彩蝶实业的总经理施屹曾担任点彩智能经理期间,彼时点彩智能或间接受彩蝶实业实际控制人施建明控制,彩蝶实业的人员独立性或曾存缺失。

不仅如此,2021年,施屹亦现身点彩智能专利发明人名单。

3.5 2021年,施屹同时参与彩蝶实业和点彩智能的专利发明

据国家知识产权局,专利号为202110241411X的发明专利“一种基于GPU的素色织物折痕提取方法”,专利申请日为2021年3月4日,授权公告日为2022年3月25日,专利申请人为点彩智能,专利发明人为闻旭、钟杰、施屹。截至查询日2023年2月23日,该专利状态为专利权维持。

申请号为2021103614221的发明专利“被动式布匹均匀张紧机构及验卷机”,专利申请日为2021年4月2日,专利申请人为点彩智能,专利发明人为闻旭、彭博缘、施屹。截至查询日2023年2月23日,该专利状态为驳回等复审请求。

申请号为202111507277X的发明专利“一种磷氮系阻燃剂合成工艺及其应用”,专利申请日为2021年12月10日,专利申请人为彩蝶实业,专利发明人为施屹、郁晓琴、张利方、周小利。截至查询日2023年2月23日,该专利状态为等待实审提案。

不难发现,2021年,施屹或作为发明人参与了彩蝶实业与点彩智能的专利发明。

值得注意的是,点彩智能与彩蝶实业的专利应用领域存重叠。

3.6 点彩智能与彩蝶实业的专利,涉及的领域均包括面料检测

由上文已知,点彩智能的经营范围包括智能设备研发及面料检测,而其申请专利的应用领域均涉及布匹瑕疵检测。

据国家知识产权局,点彩智能专利号为202110241411X的发明专利“一种基于GPU的素色织物折痕提取方法”,属于纺织技术领域与图像处理技术领域的一种素色织物折痕提取方法,具体涉及了一种基于GPU的素色织物折痕提取方法。

该专利的发明内容显示,该专利对Steger的线条中心线提取法进行了GPU并行优化,并应用在素色织物图像中的折痕中心线提取等,能够更好地应用于在线式自动验布平台,识别提取布面折痕,有效地将折痕与布面疵点进行分离,提高疵点检测准确率。

且点彩智能申请号为2021103614221的发明专利“被动式布匹均匀张紧机构及验卷机”,涉及一种被动式布匹均匀张紧机构及验卷机,适用于布匹瑕疵检测领域。

据招股书,彩蝶实业专注于涤纶面料、无缝成衣和涤纶长丝的研发、生产和销售,以及染整受托加工业务。其中,涤纶长丝业务生产的DTY可以用于涤纶面料和无缝成衣的生产,同时染色及后整理,也是涤纶面料和无缝成衣生产的必要工序之一。

据国家知识产权局数据,专利号为2015104797953的发明专利“一种经编机停车检测装置”,专利申请日为2015年8月7日,专利申请人为彩蝶实业,授权公告日为2017年8月11日,专利发明人为施建明。截至查询日2023年2月23日,该专利状态为专利权维持。

该专利涉及印染设备技术领域,具体为经编机,尤其涉及一种经编机停车检测装置,致力于提供一种结构简单、成本低的经编机停车检测装置,能够适用于不同大小布匹的布面检测。

对比发现,点彩智能与彩蝶实业的专利应用领域或存重叠,均涉及布匹瑕疵检测。

由上述可知,2021年5月起,点彩智能为彩蝶实业实际控制人施建明间接参股的企业,而2021年,点彩智能仍与施建明控制的兴辰置业共用电话及地址,且2022年,点彩智能的住所指向彩蝶实业承租的房屋。

除此之外,2018-2020年,彩蝶实业总经理施屹曾同时兼任彼时受实际控制人施建明间接控制的点彩智能的经理,且2021年,施屹作为发明人同时参与了点彩智能和彩蝶实业的专利发明。种种异象之下,点彩智能是否仍受实际控制人施建明控制?其与彩蝶实业是否存在经营混淆,两者是否存在人员混用的情形?另外,点彩智能与彩蝶实业的专利应用领域均涉及面料瑕疵检测,彩蝶实业是否与点彩智能存在业务竞争?存疑待解。

伪欺不可长,空虚不可久。此番上市,彩蝶实业的诚意或有待资本市场的考验。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。