- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 罗九/作者 南江/风控

兄弟同心,其利断金。此番拟在上交所主板上市的江苏恒尚节能科技股份有限公司(以下简称“恒尚节能”)是由周祖庆、周祖伟兄弟共同控制的企业。在两兄弟的带领下,恒尚节能截至2023年4月15日已完成询价定价、网上发行及网下战略配售。

此番上市,恒尚节能或仍存疑云待解。一方面,恒尚节能业绩“逆势”增长,其净利润或与现金流背离。另一方面,恒尚节能的财务总监华凤娟“现身”数十项专利申请的发明人名单,而华凤娟自入职恒尚节能以来,或一直担任财务总监职务,且其历史履历背景中或主要是任职财务人员,与研发无关。不仅如此,恒尚节能报告期内与其副总经理亲属控制的企业存在关联交易,而该关联方与另一企业多年共用联系方式或受同一控制,而招股书对于该关联方的“影子公司”却隐而未披。

营业收入及净利润是企业经营业绩的主要反映指标。此番上市背后,恒尚节能的净利润“逆势”增长,而其收现比及净现比持续小于1。

1.1 恒尚节能拟在上交所主板上市,要求最近3年净利润累计不低于1.5亿元

据恒尚节能2023年4月12日签署的招股书说明书(以下简称“招股书”),恒尚节能拟上市的证券交易所和板块为上海证券交易所主板,选择的上市标准为《上海证券交易所股票上市规则》3.1.2条款规定的上市标准中的“(一)最近3年净利润均为正,且最近3年净利润累计不低于1.5亿元,最近一年净利润不低于6,000万元,最近3年经营活动产生的现金流量净额累计不低于1亿元或营业收入累计不低于10亿元”。

对此,恒尚节能表示,2019-2021年年度,其扣除非经常性损益前后孰低的净利润分别为5,159.99万元、7,634.89万元和8,872.46万元,合计为21,667.34万元。2019-2021年年度,其营业收入分别为130,317.49万元、167,416.87万元和206,747.51万元,合计为504,481.87万元。

1.2 恒尚节能营收规模或行业“垫底”,净利润却“逆势”增长

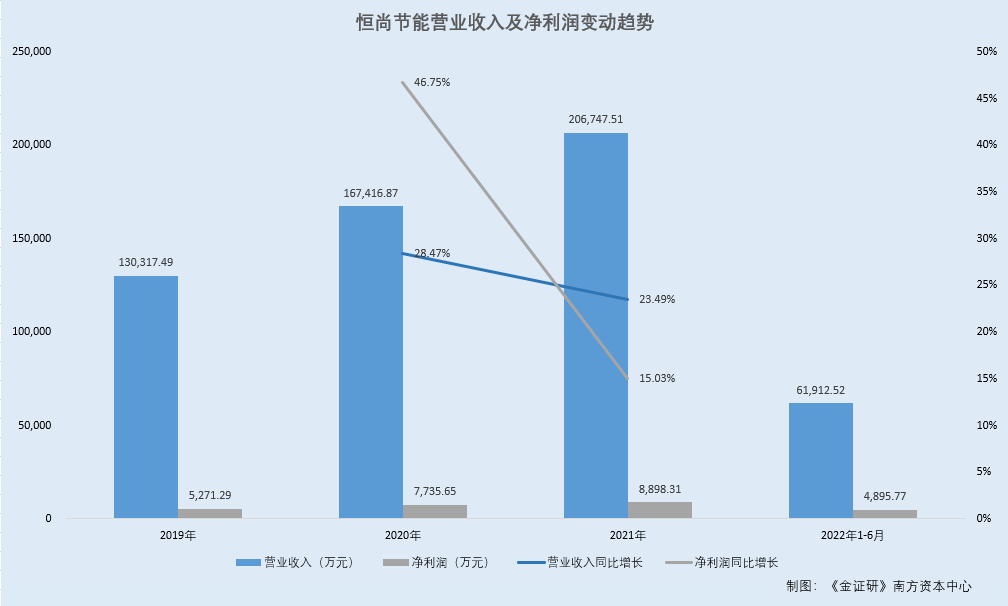

据招股书,2019-2021年以及2022年1-6月,恒尚节能的营业收入分别为13.03亿元、16.74亿元、20.67亿元、6.19亿元,2020-2021年分别同比增长28.47%、23.49%。

2019-2021年以及2022年1-6月,恒尚节能的净利润分别为5,271.29万元、7,735.65万元、8,898.31万元、4,895.77万元,2020-2021年分别同比增长46.75%、15.03%。

此外,招股书指出,根据中天运出具的《审阅报告》(中天运[2023]阅字第90002号),2022年度,恒尚节能的经审阅营业收入为19.44亿元,扣除非经常性损益后的归属于母公司股东的净利润为1.09亿元,较2021年度同期变动率分别为-5.99%、23.27%。

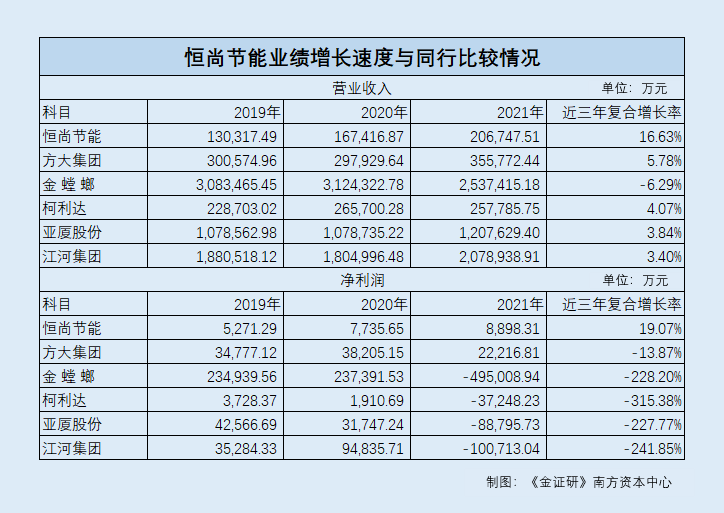

据东方财富Choice数据,2019-2021年,恒尚节能的同行可比公司江河创建集团股份有限公司(以下简称“江河集团”)的营业收入分别为188.05亿元、180.5亿元、207.89亿元,净利润分别为3.53亿元、9.48亿元、-10.07亿元;浙江亚厦装饰股份有限公司(以下简称“亚厦股份”)的营业收入分别为107.86亿元、107.87亿元、120.76亿元,净利润分别为4.26亿元、3.17亿元、-8.88亿元;苏州柯利达装饰股份有限公司(以下简称“柯利达”)的营业收入分别为22.87亿元、26.57亿元、25.78亿元,净利润分别为0.37亿元、0.19亿元、-3.72亿元;苏州金螳螂建筑装饰股份有限公司(以下简称“金螳螂”)的营业收入分别为308.35亿元、312.43亿元、253.74亿元,净利润分别为23.49亿元、23.74亿元、-49.5亿元;方大集团股份有限公司(以下简称“方大集团”)的营业收入分别为30.06亿元、29.79亿元、35.58亿元,净利润分别为3.48亿元、3.82亿元、2.22亿元。

2020-2021年,江河集团营业收入同比增长率分别为-4.02%、15.18%,净利润同比增长率分别为168.78%、-206.2%;亚厦股份营业收入同比增长率分别为0.02%、11.95%,净利润同比增长率分别为-25.42%、-379.7%;柯利达营业收入同比增长率分别为16.18%、-2.98%,净利润同比增长率分别为-48.75%、-2,049.47%;金螳螂营业收入同比增长率分别为1.33%、-18.79%,净利润同比增长率分别为1.04%、-308.52%;方大集团营业收入同比增长率分别为-0.88%、19.41%,净利润同比增长率分别为9.86%、-41.85%。

经测算,2019-2021年,恒尚节能营业收入复合增长率为16.63%,而同行可比公司江河集团、亚厦股份、柯利达、金螳螂、方大集团营业收入的复合增长率分别为3.4%、3.84%、4.07%、-6.29%、5.78%。

2019-2021年,恒尚节能净利润复合增长率为19.07%,而同行可比公司江河集团、亚厦股份、柯利达、金螳螂、方大集团净利润的复合增长率分别为-241.85%、-227.77%、-315.38%、-228.2%、-13.87%。

不难看出,恒尚节能营收规模在同行可比公司中“垫底”,但相比其可比公司的增势,近三年其营业收入却“领涨”、净利润“逆势”增长。

反观其后,恒尚节能的业绩增长或与现金流背离,收现比及净现比持续小于1。

1.3 2019-2021年净现比持续小于1,2020-2021年收现比也不足1

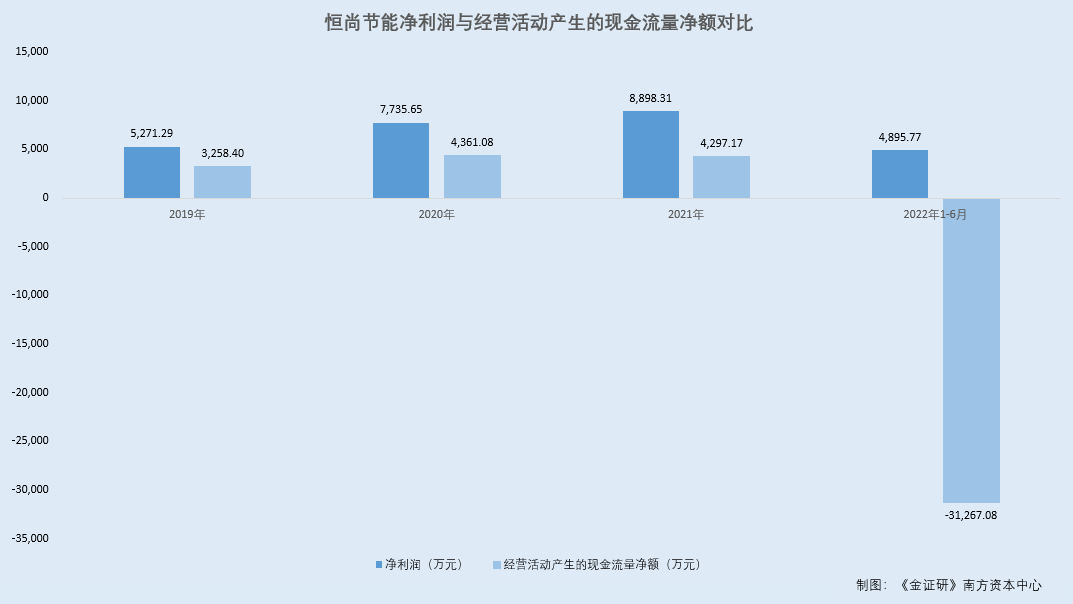

据招股书,2019-2021年及2022年1-6月,恒尚节能的经营活动现金流入小计分别为13.25亿元、12.7亿元、17.65亿元、9.11亿元;则2019-2021年收现比分别为1.02、0.76、0.85。

2019-2021年及2022年1-6月,恒尚节能的经营活动产生的现金流量净额分别为3,258.4万元、4,361.08万元、4,297.17万元、-31,267.08万元;则2019-2021年净现比分别为0.62、0.56、0.48。

也就是说,2020-2021年,恒尚节能的收现比小于1,而净现比则2019-2021年持续三年小于1。业绩逐年增长而收现比净现比不足1,恒尚节能的净利润或与现金流背离,其业绩含金量几何?或该“打上问号”。

二、财务总监履历无研发背景,却“现身”数十项专利的发明人名单

技术创新是企业提升核心竞争力的方式之一。在招股书中,恒尚节能称其以科技创新为先导具备技术创新优势,报告期内研发投入累计达1.92亿元。而研究发现,恒尚节能财务总监却“现身”多项专利的发明人名单。

2.1 称以科技创新为先导具备技术创新优势,三年半研发投入累计达1.92亿元

据招股书,恒尚节能于2017年11月17日取得编号为GR201732000347号的高新技术企业证书,有效期三年,企业所得税优惠期为2017年1月1日至2019年12月31日,适用企业所得税税率为15%。其后2020年12月2日,恒尚节能取得编号为GR202032005285号的高新技术企业证书,有效期三年,企业所得税优惠期为2020年1月1日至2022年12月31日,适用企业所得税税率为15%。

且招股书披露,作为高新技术企业,恒尚节能以科技创新为先导,致力于打造国内幕墙智能建造龙头企业。经过长期的研发投入和工艺改进,恒尚节能围绕建筑装饰行业工业化、智能化、绿色化的转型趋势,在研发设计、生产制造、安装施工、试验检测等环节形成了一系列核心技术。且在披露恒尚节能的竞争优势时,招股书也表示恒尚节能具备技术创新优势,称重视技术研发,在技术创新方面具备代表性。

同时,招股书表示,恒尚节能坚持“科技创新为企业先导,质量管理为企业命脉”的经营理念,崇尚通过技术创新提升产品性能、优化产品质量、提高产品质量控制水平。恒尚节能致力于幕墙门窗技术的研究开发工作,以较为完善的研发技术中心为依托,使产品的可靠性得到了充分的保证,为客户提供从设计、生产、施工到售后服务的建筑幕墙整体解决方案和全程技术支持,同时加大对新产品、新技术研发投入,不断探索双层幕墙、光伏幕墙、生态幕墙等环保、智能化建筑产品,将以科技创新为企业先导的经营理念融入企业发展的血脉。

据招股书,报告期内即2019-2021年以及2022年1-6月,恒尚节能的研发投入分别为4,191.58万元、5,727.5万元、6,923万元、2,405.29万元,占营业收入比例分别为3.22%、3.42%、3.35%、3.88%。

即报告期内,恒尚节能研发投入累计为19,247.37万元。

需要指出的是,恒尚节能财务总监,却“现身”恒尚节能多项专利发明人的名单中。

2.2 国家知识产权局显示,华凤娟现身恒尚节能多项申请专利的发明人名单

据国家知识产权局数据,截至查询日2023年4月15日,“华凤娟”是恒尚节能申请的7项发明专利以及40项实用新型专利的发明人之一。

由此,华凤娟或参与了恒尚节能多项专利申请的研发。

2.3 华凤娟是恒尚节能财务总监,其此前履历背景均为财务人员

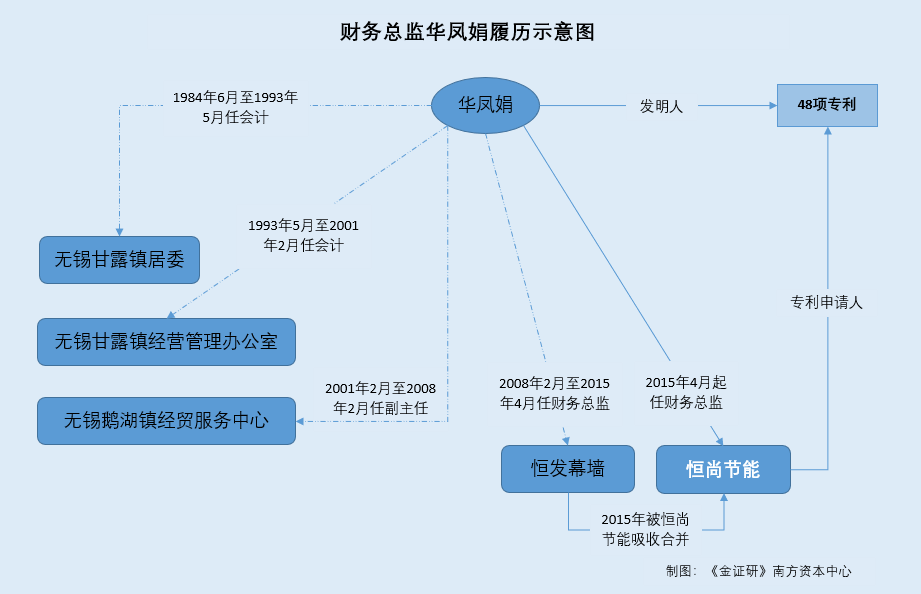

据招股书,截至招股书签署日2023年4月12日,华凤娟是恒尚节能的董事会秘书兼财务总监。

招股书披露的履历显示,华凤娟为大专学历,1984年6月至1993年5月,无锡县甘露镇居委会计;1993年5月至2001年2月,任无锡市甘露镇政府经营管理办公室会计;2001年2月至2008年2月,任无锡市鹅湖镇政府经贸服务中心副主任;2008年2月至2015年4月,任无锡恒发幕墙工程有限公司(为恒尚节能实控人周祖伟、周祖庆的父亲周兴昌控股的公司,于2015年被恒尚节能吸收合并后注销,以下简称“恒发幕墙”)财务总监;2015年4月至2020年10月,任恒尚节能财务总监;2020年11月至今,任恒尚节能董事会秘书、财务总监。

此外,2009年10月至2017年10月,华凤娟任上海明门餐饮管理有限公司(以下简称“明门餐饮”)总经理,执行董事;2016年12月至2017年4月,任上海裕润信息科技有限公司(以下简称“上海裕润”)监事;2016年12月至今,任上海恒庆投资有限公司(以下简称“上海恒庆”)监事。

其中,上海裕润、上海恒庆均是恒尚节能实控人控制的公司,上海裕润主营业务为股权投资,上海恒庆的主营业务为汽车租赁和自有房屋租赁。而明门餐饮经营范围为小型饭店、酒堂饮、会务服务,截至2017年10月25日注销前系恒尚节能实控人周祖伟、周祖庆之父周兴昌的独资企业。

由上不难看出,华凤娟自入职恒尚节能以来,或一直担任财务总监职务,且其历史履历背景中或主要是任职财务人员。

在上述专业背景下,华凤娟却现身为恒尚节能数十项专利申请的发明人,是否具备合理性?而鉴于华凤娟的任职经历与专业背景,其是否实际上并未参与上述专利的研发,或系“挂名”?在此异象下,恒尚节能研发人员划分及研发费用归集是否清晰、准确?不得而知。

问题尚未结束。

关联方及关联交易是否如实披露,是监管层核查重点之一。此番上市,报告期内,恒尚节能曾与其副总经理亲属控制的企业存在关联交易。而这背后,恒尚节能副总经理亲属或新设一家公司,招股书对该公司隐而未宣。

3.1 无锡佳鑫系副总经理朱燕明姐夫李益明控制的企业,2021年无发生关联交易

据金证法意[2021]字1207第0699号法律意见书,2019-2021年,恒尚节能向无锡市佳鑫塑料五金厂(以下简称“无锡佳鑫”)采购PVC垫块等辅材材料,采购金额分别为20.22万元、4.95万元和0元,占同期同类原材料采购金额比例分别为0.22%、0.05%和0%。该企业系恒尚节能副总经理朱燕明之姐夫李益明控制的企业。

招股书表示,恒尚节能与无锡佳鑫的上述交易属于日常的商业交易行为,具有合理性,且恒尚节能通过询价比价方式确定该类原材料的采购价格,关联交易价格公允。自2021年起,恒尚节能与无锡佳鑫未发生关联交易。报告期各期,该项关联交易金额及占同期同类原材料采购金额比例均较小,对恒尚节能经营业绩和财务状况不构成重大影响。

3.2 无锡佳鑫2019年7月前独资股东曾是朱燕琴,与朱燕明姓名“一字之差”

据市场监督管理局数据,无锡佳鑫于2002年3月4日注册成立,经营范围包括塑料五金,纺织配件,不锈钢链条的制造、加工。截至查询日2023年4月15日,无锡佳鑫由李益明持有其100%股权。

值得注意的是,2019年7月16日,无锡佳鑫的投资人由“朱燕琴”变更为“李益明”。即在2019年7月16日之前,无锡佳鑫或曾由朱燕琴持股100%。

而李益明是恒尚节能副总经理朱燕明之姐夫,朱燕琴与朱燕明的姓名仅“一字之差”,是否即是朱燕明之姐姐即李益明之配偶?存疑待解。

3.3 2020年9月无锡恒泰由朱燕琴独资设立,经营范围包括建筑装饰材料销售

需要指出的是,市场监督管理局数据显示,2020年9月28日,无锡恒泰保贸易有限公司(以下简称“无锡恒泰”)注册成立,经营范围包括机械设备销售;机械零件、零部件销售;电气机械设备销售;金属链条及其他金属制品销售;塑料制品销售;纸制品销售;建筑材料销售;建筑装饰材料销售;化工产品销售(不含许可类化工产品);橡胶制品销售;门窗销售;木制容器销售;五金产品批发;五金产品零售;劳动保护用品销售等。

截至查询日2023年4月15日,无锡恒泰由朱燕琴持有其100%股权,且无锡恒泰自成立以来或均未发生股权变更。

据公开信息,无锡佳鑫的原股东朱燕琴,与无锡恒泰的股东朱燕琴或为同一人。

3.4无锡佳鑫与无锡恒泰“撞号”或受同一控制,招股书却未提及无锡恒泰

市场监督管理局数据显示,2020-2022年,无锡佳鑫的企业联系电话为1377****764。2020-2022年,无锡恒泰的企业联系电话也同样是1377****764。

也就是说,持续多年共用电话,无锡佳鑫与无锡恒泰是否受同一控制?

而在招股书中,恒尚节能却对无锡恒泰“只字不提”,恒尚节能的关联方认定是否存漏洞?

上述情形看出,无锡佳鑫系恒尚节能副总经理朱燕明姐夫李益明控制的企业,报告期内是恒尚节能的供应商。市场监督管理局数据显示,2019年7月无锡佳鑫的股权变更前,无锡佳鑫曾由“朱燕琴”持有全部股权,而后变更为由“李益明”持有全部股权。2020年9月即退出无锡佳鑫次年,“朱燕琴”独自出资设立无锡恒泰,无锡恒泰的经营范围包括建筑装饰材料、五金产品的销售等。在2020-2022年,无锡恒泰与无锡佳鑫所使用的企业联系方式均一致。

其中,朱燕琴与朱燕明姓名一字之差,朱燕琴是否为恒尚节能副总经理朱燕明的姐姐即李益明配偶?而电话作为企业内部独立的对外联系方式,无锡恒泰、无锡佳鑫共用电话,是否实质受同一控制?招股书仅将无锡佳鑫披露为关联方而对无锡恒泰“讳莫如深”,是否涉嫌选择性披露?

诚信者,天下之结也。信披疑云之下,恒尚节能将如何取信于投资者?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。