- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 尹西/作者 白起 映蔚/风控

自2021年11月15日北京证券交易所(以下简称“北交所”)开市至今已逾6个月,截至6月8日94家上市公司总市值1,963.55亿元。其中,重庆市泓禧科技股份有限公司(以下简称“泓禧科技”)2022年2月28日以12元/股的发行价登陆北交所,上市首日开盘价12.01元/股,截至2022年6月9日收盘价为9.51元/股,整体呈震荡下跌趋势。

而泓禧科技背后或存在诸多问题。报告期内,泓禧科技前五客户收入占比超九成,其产品主要应用于主要应用于以笔记本电脑为主的消费电子领域,产品下游与同行相比,或显单一。此外,泓禧科技多个供应商现“零人”异象,千万元交易真实性存疑。问题尚未结束,泓禧科技另一供应商2018年营收,比招股书披露泓禧科技同期对该供应商采购额还少,上演“采销矛盾”的一幕。而回溯2018年申报高新技术企业时,泓禧科技2017年从事研发和相关技术创新活动的科技人员数量或不足10%,或不满足申报条件,泓禧科技高新技术企业“含金量”或注水。

一、客户集中度居高不下,产品单一下游布局或受限

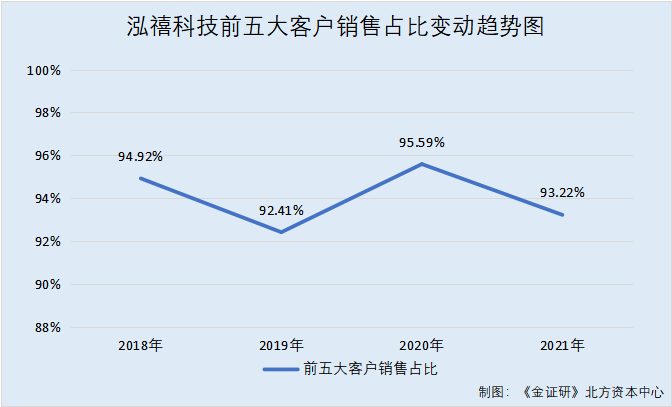

客户是企业发展的根基,但客户集中度高,对单个客户销售比例过大,则可能会对客户形成“依赖”,从而影响企业抗风险能力。而报告期内,泓禧科技的前五大客户集中度高企。

据泓禧科技签署日期为2022年2月11日的招股说明书(以下简称“招股书”)及2021年年度报告,2018-2021年,泓禧科技向其前五大客户销售的金额,占其当期销售金额的比例分别为94.92%、92.41%、95.59%、93.22%。

可见,2018-2021年,泓禧科技的前五大客户销售收入占比均超九成,居高不下。

其中,泓禧科技或对第一大客户或构成“依赖”。

招股书显示,2018-2020年及2021年1-6月,仁宝电脑工业股份有限公司及其分子公司(以下简称“仁宝”)均为泓禧科技第一大客户。同期,泓禧科技对仁宝的销售收入分别为1.08亿元、1.34亿元、1.93亿元、1.13亿元,占泓禧科技同期销售总额的比重分别为48.59%、42.63%、44.41%、46%。

不难看出,报告期内,泓禧科技客户集中度高企。其中,仁宝系泓禧科技主要大客户,报告期内,泓禧科技来自仁宝的销售收入占比均超四成。

对此,泓禧科技表示,其主要客户集中度较高主要由消费电子行业特性、战略性选择客户造成的,与同行业可比公司客户集中度情况趋同,符合行业惯例,具有其商业合理性。

据招股书,2018-2020年及2021年1-6月,泓禧科技主营业务收入分别为2.23亿元、3.14亿元、4.35亿元、2.46亿元,占其当期营业收入的比例分别为99.97%、99.98%、100%、100%。

而且,泓禧科技的主营业务为高精度电子线组件以及微型电声器件的设计、研发、生产和销售。泓禧科技的产品主要包括极细同轴线组件、极细铁氟龙线组件、其他高精度电子线组件和微型扬声器等,主要应用于笔记本电脑为主的消费电子领域。

具体来看,2018-2020年及2021年1-6月,泓禧科技的主要产品极细同轴线组件的销售额分别为5,098.49万元、9,702.78万元、14,839.21万元、7,569.05万元,占其当期主营业务的收入比例分别为22.86%、30.9%、34.07%、30.73%;极细铁氟龙线组件的销售额分别为8,736.41万元、11,170.47万元、14,257.54万元、8,054.17万元,占其当期主营业务收入的比例分别为39.17%、35.57%、32.74%、32.7%,其他高精度电子线组件的销售额分别为6,115.65万元、4,917.28万元、7,820.48万元、4,683.64万元,占其当期主营业务收入的比例分别为27.42%、15.66%、17.96%、19.02%,微型扬声器的销售额分别为2,355.29万元、5,609.69万元、6,632.16万元、4,320.55万元,占其当期主营业务收入的比例分别为10.55%、17.87%、15.23%、17.54%。

其中,泓禧科技的极细同轴线组件,主要应用于笔记本电脑内部以实现显示器与主板之间的高频信号传输,主要用于商用型笔记本电脑;极细铁氟龙线组件,主要应用于笔记本电脑内部以实现显示器与主板之间的高频信号传输,主要用于消费型及教育型笔记本电脑。

且泓禧科技的其他高精度电子线组件,主要应用于笔记本电脑内部的信号传输,如硬盘、显示灯等,主要用于商用型、消费型和教育型笔记本电脑;而其微型扬声器,主要应用于笔记本电脑内部。

不难看出,高精度电子线组件产品是泓禧科技主营业务收入的主要来源,报告期内,泓禧科技主要产品的应用领域集中于笔记本电脑市场。

值得注意的是,泓禧科技同行业公司的产品,应用领域不仅包括笔记本电脑。

据招股书,泓禧科技的同行业公司分别为立讯精密工业股份有限公司(以下简称“立讯精密”)、桦晟电子股份有限公司及其分子公司(以下简称“桦晟电子”)、深圳市国信达科技股份有限公司(以下简称“国信达”)。

据立讯精密2021年年度报告,立讯精密的产品主要服务于消费电子、通信及数据中心、汽车电子及医疗等领域。

据桦晟电子官网,桦晟电子产品的应用领域包括IT、汽车、医药、工业及新型产品、VR、无人飞行器、机器人等。

据国信达2021年年度报告,国信达的产品主要应用于电脑及其周边、消费电子等领域。

这意味着,泓禧科技的同行业公司立讯精密、桦晟电子、国信达的产品应用领域不限于以笔记本电脑为主的消费电子领域,与之相比,泓禧科技的应用领域或较为单一。

“鸡蛋不能放在一个篮子里”,然而,报告期内,泓禧科技客户集中度高企。其中,仁宝系泓禧科技第一大客户,报告期内为泓禧科技贡献超四成销售额。而泓禧科技称其客户集中度高企符合行业惯例背后,其同行业公司产品应用领域广泛,而泓禧科技的产品主要应用于以笔记本电脑为主的消费电子领域,未来其或面临产品单一的窘境。

二、与供应商采销“矛盾”,千万元交易真实性存疑

瓜田不纳履,李下不正冠。此番上市,2018年,泓禧科技披露其与供应商的交易金额,多于供应商当期营业收入总额。

据招股书,四川省皓联电子有限公司(以下简称“皓联电子”)及四川省皓联商贸有限公司(以下简称“皓联商贸”)均受同一控制。2018年,皓联电子、皓联商贸均为泓禧科技的外协供应商,其两者合计为泓禧科技第三大外协供应商。其中,2018年,皓联电子与泓禧科技交易金额为1,152.34万元。

“蹊跷”的是,皓联电子2018年的营业收入,却少于与泓禧科技的交易额。

据市场监督管理局数据,皓联电子成立于2017年11月3日,截至查询日2022年5月7日,其经营范围为计算机、通信和其他电子设备制造业,销售电子产品,互联网销售电子产品等,其股东分别为韩淑红、孙强。2018年,皓联电子的营业总收入为1,140.09万元。

根据《金证研》北方资本中心研究,市场监督管理局披露的皓联电子2018年营业收入,比泓禧科技招股书所披露的其与皓联电子交易金额少12.25万元。

据招股书,2018年,泓禧科技对皓联商贸交易金额为211.91万元,占其当期外协采购总额的比例为2.76%。

据市场监督管理局数据,皓联商贸成立于2014年12月25日,其经营范围为计算机、通信设备、电子元件的销售、加工及售后服务等。2018年11月27日,皓联商贸因决议解散被注销。

据市场监督管理局数据,皓联商贸简易注销公告信息显示,皓联商贸的注销结果为“未开业,无债权债务”。

可见,泓禧科技招股书显示,2018年,泓禧科技与皓联商贸交易211.91万元。而同年,皓联商贸注销结果却显示其尚未开业,皓联商贸如何撑起211.91万元的采购额?同期,泓禧科技于招股书中披露其与皓联电子的交易金额,比皓联电子的“官宣”营业收入多12.25万元。至此,泓禧科技与供应商皓联商贸、皓联电子交易数据真实性存疑。

此外,与泓禧科技交易超千万元的供应商,社保缴纳人数为0人。

据招股书,2018-2020年及2021年1-6月,合肥正亚电子科技有限公司(以下简称“正亚电子”)分别为泓禧科技第五大、第四大、第四大、第四大外协供应商,与泓禧科技的交易金额分别为576.85万元、763.51万元、787.43万元、744.04万元,占泓禧科技当期外协采购总金额的比例分别为7.51%、10.06%、8.59%、12.63%。

根据《金证研》北方资本中心研究,2018-2020年及2021年1-6月,正亚电子与泓禧科技累计交易2,871.83万元。

据市场监督管理局数据,截至查询日2022年5月7日,正亚电子成立于2018年1月2日,经营范围为电子产品技术开发、技术服务(除培训)、技术咨询;包装材料、仪器仪表、电脑软硬件及液晶显示器设计、检测、维修及技术咨询等,其股东为李振荣。2018-2021年,正亚电子的社保缴纳人数均为0人。

据公开信息,正亚电子的实际控制人为李振荣,且无其他控制企业。

换言之,正亚电子或不存在由其实际控制人李振荣控制的其他企业为其代缴社保的情况。

问题还在继续。泓禧科技另一外协供应商也现“零人”异象。

据招股书,2018-2019年,榆林市君晨电子科技有限公司(以下简称“君晨电子”)分别为泓禧科技第四大、第五大外协供应商,分别与泓禧科技交易771.62万元、416.15万元,占泓禧科技当期外协采购总金额的比例分别为10.05%、5.48%。

根据《金证研》北方资本中心研究,2018-2019年,君晨电子与泓禧科技累计交易1,187.77万元。

据市场监督管理局数据,君晨电子成立于2016年1月19日,经营范围为电子产品的生产、加工及销售。2018-2021年,君晨电子的社保缴纳人数均为0人。

据市场监督管理局数据,截至查询日2022年5月7日,2017年4月27日,君晨电子股东由冯州燕、张亚丽变更为宋俊辉、张亚丽,且其分别持有君晨电子40%、60%的股权。2018年8月30日,君晨电子股东由张亚丽、宋俊辉,变更为宋俊辉、刘昱廷,且宋俊辉、刘昱廷分别持有君晨电子40%、60%的股权。除此之外,君晨电子无其他股权变更信息。

也即是说,自2018年8月30日起,君晨电子的实际控制人为刘昱廷。而2017年4月27日至2018年8月29日,君晨电子的实际控制人为张亚丽。

据公开信息,君晨电子的实际控制人刘昱廷,其控制的另一家企业为榆林市昱俊电子科技有限公司(以下简称“昱俊电子”)。

据市场监督管理局数据,昱俊电子成立于2017年7月10日,其经营范围为电子产品的研发、生产、加工及销售。截至查询日期2022年5月7日,宋俊坤、刘昱廷各持有昱俊电子50%的股权。2018-2021年,昱俊电子的社保缴纳人数均为0人。

可见,君晨电子或不存在由其实际控制人控制的其他企业为其代缴社保的情况。

也就是说,2018-2020年,泓禧科技与其外协供应商正亚电子、君晨电子累计交易金额均超千万元。而同期,正亚电子、君晨电子的社保缴纳人数均为0人。此外,2018年,泓禧科技与其供应商皓联商贸交易211.91万元,而皓联商贸注销结果显示其尚未开业。同期,泓禧科技招股书披露其与供应商皓联电子的交易金额,比皓联电子官宣的当期营业收入多12.25万元。种种异象之喜爱,泓禧科技与上述外协供应商的交易真实性或该“打上问号”。

报告期内,泓禧科技均为高新技术企业,然而,其对研发人员数量的披露,却前后矛盾。

三、2017年研发人员比例不足10%,涉嫌“伪高新”

在政策推动下,高新技术企业是创新驱动发展的“牛鼻子”。

实际上,泓禧科技2017年申请高新技术企业时,其从事研发和相关技术创新活动的科技人员数量,或不满足高新技术企业评定条件之一。此外,报告期内,泓禧科技研发费用率低于同行均值。

据招股书,报告期内,2018-2020年及2021年1-6月,泓禧科技研发投入全部费用化,不存在资本化的情形。

2018-2021年1-6月,泓禧科技研发投入占营业收入的比例分别为3.65%、3.22%、3.63%、4.15%。

据泓禧科技2021年年度报告,2021年,泓禧科技研发投入占营业收入的比例为3.72%。

据招股书,2018-2020年及2021年1-6月,泓禧科技同行业公司立讯精密的研发费用率分别为7.01%、7%、6.21%、5.46%;国信达的研发费用率分别为3.82%、4.46%、5.93%、8.19%;桦晟电子的研发费用率分别为0.4%、2.57%、2.59%、2.9%。同期,上述同行业公司研发费用率平均值分别为3.74%、4.68%、4.91%、5.52%。

可见,2018-2020年及2021年1-6月,泓禧科技的研发费用率均低于同行业公司的均值。

值得一提的是,泓禧科技为高新技术企业。

据招股书,截至招股书签署日2022年2月11日,泓禧科技系高新技术企业,其高新技术企业证书的发证时间为2018年11月12日,有效期至2021年11月11日,其高新技术企业证书编号为GR201851100100,发证机关为重庆市科学技术局、重庆市财政局、国家税务总局重庆市税务局。

据招股书,泓禧科技已于2021年7月提交高新技术企业申请材料。2021年12月15日,泓禧科技已完成高新技术企业备案,证书编号为GR202151101646。截至招股书签署日2022年2月11日,泓禧科技处于等待证书颁发阶段。

据泓禧科技2021年年度报告,泓禧科技于2021年11月被评定为高新技术企业并获得证书。

据国科发火〔2016〕32号文件,即《高新技术企业认定管理办法》第十一条,高新技术企业认定须满足的条件包括,企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%。

据《高新技术企业认定管理工作指引》、《高新技术企业认定管理办法》中的“当年”、“最近一年”和“近一年”都是指企业申报前1个会计年度;“申请认定前一年内”是指申请前的365天之内(含申报年)。企业科技人员是指直接从事研发和相关技术创新活动,以及专门从事上述活动的管理和提供直接技术服务的,累计实际工作时间在183天以上的人员,包括在职、兼职和临时聘用人员。

也就是说,评定高新技术企业的条件之一为,企业从事研发和相关技术创新活动的科技人员占该企业申报前1个会计年度的职工总数比例不低于10%。

需要注意的是,泓禧科技高新技术企业“含金量”或不足。

据泓禧科技签署于2017年6月6日的新三板公开转让说明书,泓禧科技研发项目由工程研发部和生产技术部负责。

且泓禧科技的研发模式显示,泓禧科技工程研发部负责产品研发、技术研发以及研发团队的建设,生产技术部配合工程研发部进行生产设备的调试、生产制程所需的新设备/治具设计。

这是否意味着,泓禧科技从事研发工作的人员,包括工程研发部和生产技术部的人员?

据泓禧科技2017年年报,2017年,泓禧科技及其控股子公司的工程研发部期初人数与期末人数分别为24人、25人;生产技术部期初人数与期末人数分别为13人、13人。同期,泓禧科技期初员工总数、期末员工总数分别为417人、619人。

需要指出的是,按工作性质分类,泓禧科技2016年年末的数据与2017年年初的数据一致。

也就是说,若以期初人数计算,2017年,泓禧科技及其控股子公司的工程研发部及生产技术部的人员合计为37人。若以期末人数计算,泓禧科技及其控股子公司的工程研发部及生产技术部的人员合计为38人。

据泓禧科技2017年年报,2017年,泓禧科技仅有一家控股子公司,即泓禧环球有限公司(以下简称“香港泓禧”)。

据招股书,泓禧科技的子公司香港泓禧未雇佣员工。

可见,泓禧科技2017年年报中披露的员工人数,或为其母公司员工人数。

根据《金证研》北方资本中心研究,若以期初人数计算,2017年,泓禧科技工程研发部及生产技术部的人员,占其当期员工人数的比例为8.87%。若以期末人数计算,2017年,泓禧科技工程研发部及生产技术部的人员,占其当期员工人数的比例为6.14%。

也就是说,基于泓禧科技研发项目由工程研发部和生产技术部负责的情形之下,泓禧科技从事研发和相关技术创新活动的科技人员,或包括其工程研发部及生产技术部的人员。而2018年申报高新技术企业时,泓禧科技于2017年从事研发和相关技术创新活动的科技人员数量占比,不足10%,或不满足高新技术企业评定条件之一。此外,报告期内,泓禧科技研发投入占比低于同行业可比企业均值。种种异象之下,泓禧科技高新技术企业“含金量”或遭拷问。

苟卜筮所以成像,虎可卜而地可择。掀开泓禧科技涉嫌“伪高新”的历史,未来其研发创新又能否为其带来竞争力?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。