- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 珂鸣/作者 廉贞 汀鹭 映蔚/风控

2023年8月27日,证监会发布统筹一二级市场平衡的相关监管安排,其中强调“阶段性收紧IPO节奏,促进投融资两端的动态平衡”。 自7月以来,沪深主板、创业板、科创板尚未有拟上市公司申报上市项目获受理。而此前,深圳市飞速创新技术股份有限公司(以下简称“飞速创新”)拟冲击深主板上市。

观其背后,2020-2022年,飞速创新研发投入占比逐年降低,且低于同行均值。此外,飞速创新招股书披露一项原始取得的发明专利,或系受让自第三方。另外,飞速创新招股书披露的募投项目投资额或比“官宣”多上亿元,且投入使用的厂房信披与环评亦存“出入”。不止于此,飞速创新还存在与供应商购销数据“对垒”情形,信息披露质量或待拷问。

一、研发投入占比低于同行均值,自称专利原始取得或遭“打脸”

拟上市企业应当依法充分披露投资者作出价值判断和投资决策所必需的信息,不得有虚假记载、误导性陈述或者重大遗漏。而飞速创新自称其中一项发明专利系原始取得,而官宣显示该项专利的初始申请人“另有其人”。

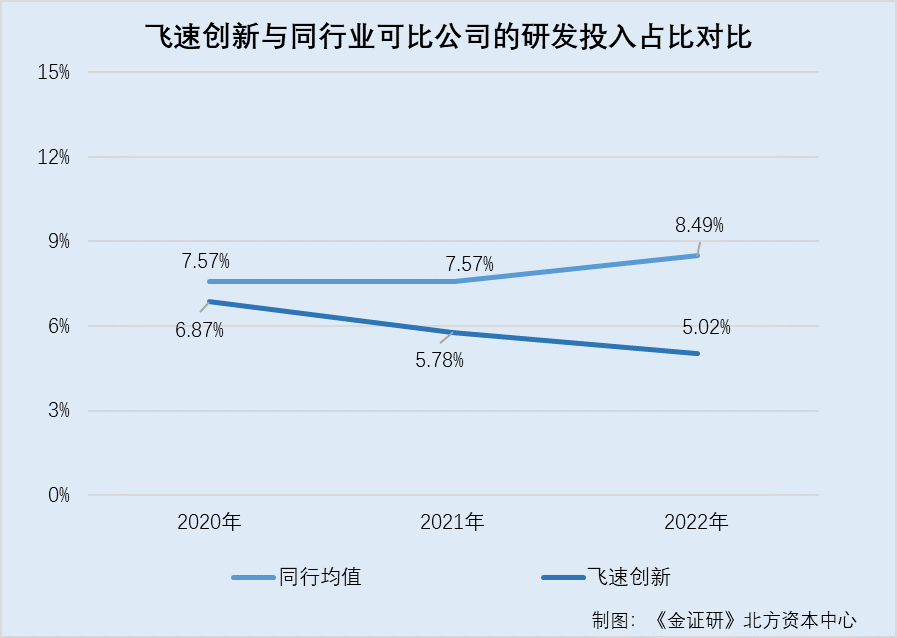

1.1 2020-2022年,飞速创新研发投入占营业收入的比例低于同行均值

据飞速创新签署日为2023年5月25日的招股说明书(以下简称“招股书”),飞速创新选取与其销售相同或相似产品的同行业可比企业上市公司有武汉光迅科技股份有限公司(以下简称“光迅科技”)、中际旭创股份有限公司(以下简称“中际旭创”)、深圳太辰光通信股份有限公司(以下简称“太辰光”)、锐捷网络股份有限公司(以下简称“锐捷网络”)。

另外,飞速创新还选取了通过自营互联网数字化平台面向企业客户实现销售的东莞怡合达自动化股份有限公司(以下简称“怡合达”)以及通过海外线上平台销售占比较大的安克创新科技股份有限公司(以下简称“安克创新”)、深圳市睿联技术股份有限公司(以下简称“睿联技术”)为飞速创新的可比公司。

2020-2022年,飞速创新的研发投入占营业收入的比例分别为6.87%、5.78%、5.02%。

据光迅科技2021-2022年年度报告,2020-2022年,光迅科技的研发投入占营业收入的比例分别为10.76%、11.53%、10.24%。

据中际旭创2022年年度报告,2020-2022年,中际旭创的研发投入占营业收入的比例分别为7.4%、7.35%、8.22%。

据睿联技术签署日为2023年3月27日的《首次公开发行股票并在创业板上市申请文件的审核问询函的回复》,2020-2022年,睿联技术的研发投入占营业收入的比例分别为3.38%、3.46%、4.28%。

据太辰光2022年年度报告,2020-2022年,太辰光的研发投入占营业收入的比例分别为6.05%、5.64%、7.2%。

据锐捷网络2022年年度报告,2020-2022年,锐捷网络的研发投入占营业收入的比例分别为15.25%、15.13%、18.03%。

据安克创新2022年年度报告,2020-2022年,安克创新的研发投入占营业收入的比例分别为6.07%、6.19%、7.58%

据怡合达2022年度报告,2020-2022年,怡合达的研发投入占营业收入的比例分别为4.1%、3.67%、3.88%。

经测算,2020-2022年,上述可比公司的研发投入占比均值分别为7.57%、7.57%、8.49%。

可以看出,2020-2022年,飞速创新研发投入占比低于同行均值,且呈下降趋势。

另外,飞速创新所披露原始取得的发明专利,却系受让取得。

1.2 招股书披露的一项原始取得的发明专利,或系受让自第三方

据招股书,招股书签署日2023年5月25日,飞速创新及其子公司已取得境内外合计276项专利,其中10项发明专利,5项系受让取得。

5项原始取得的发明专利中,包括一项专利号为2011101049350的发明专利“光纤连接器成型模具及其制作方法”。

实际上,上述专利或系受让取得。

据国家知识产权局数据,名为“光纤连接器成型模具及其制作方法”发明专利的申请号为2011101049350,申请日为2011年4月26日,授权公告日为2016年9月28日。截至查询日2023年8月28日,该专利案件状态为“专利权维持”。

事务数据显示,2016年6月2日,“光纤连接器成型模具及其制作方法”的申请人,由鸿富锦精密工业(深圳)有限公司(以下简称“鸿富锦”)变更为深圳金阳海网络智能科技有限公司(以下简称“金阳海”)。

2016年8月24日,该专利的申请人由金阳海变更为深圳市宇轩网络技术有限公司(飞速创新前身,以下统称“宇轩网络”)。

2021年1月22日,该专利的专利权人由宇轩网络变更为飞速创新。

据公开信息,鸿富锦为富士康科技集团有限公司的历史名称。

也就是说,发明专利“光纤连接器成型模具及其制作方法”的原申请权人为鸿富锦,该专利申请权于2016年先是转让给金阳海,后再转让给飞速创新前身,即宇轩网络。然而,飞速创新招股书却披露该专利系原始取得,个中信披现疑云。

二、募投项目投资额或遭“催肥”,厂房建设用途的信披与环评存“出入”

人无信不立,业无信不兴。需要指出的是,飞速创新在披露其募投项目时,存在多项数据或与项目备案或验收报告不相符的情形。

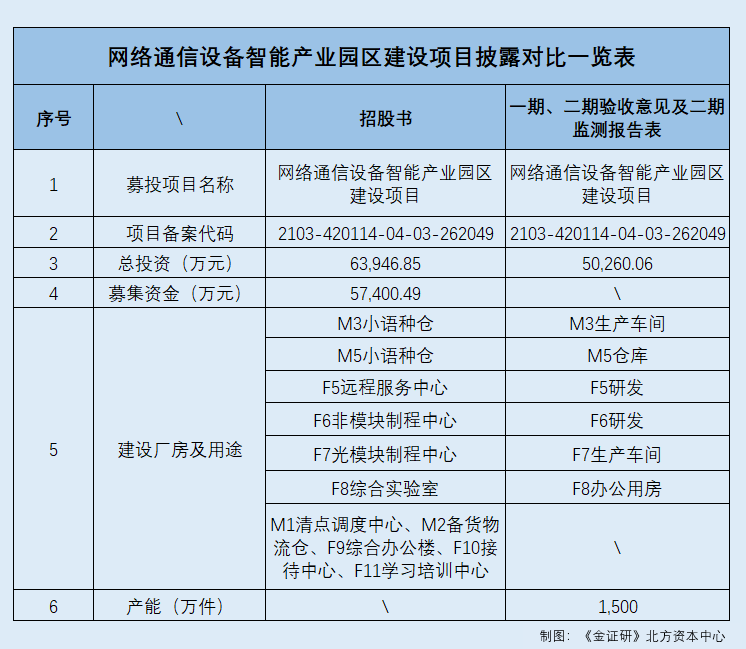

2.1 招股书显示募投项目“通信设备产业园项目”总投资为6.39亿元,购置11栋厂房

据招股书,飞速创新拟募集资金13.54亿元,分别投入“网络通信设备智能产业园区建设项目” (以下简称“通信设备产业园项目”)、“互联网平台及运营中心升级建设项目”、“内部管理信息化升级建设项目”、“补充流动资金项目”。

其中,“通信设备产业园项目”总投资为6.39亿元,拟投入募集资金5.74亿元,建设主体为飞速创新全资子公司武汉市宇轩飞速通信技术有限公司(以下简称“武汉飞速”),登记备案项目代码为2103-420114-04-03-262049,环评备案为蔡环审[2021]7号,实施地点为武汉市蔡甸区奓山街黄星大道与常北大街交汇处以东中电光谷数字产业园。

该项目建设周期为2年,项目主要建设内容包括购置总建筑面积为40,753平方米的11栋工业厂房,购置研发检测设备及软件、制程设备、软件灌装设备、包装设备、仓储物流设备及系统软件等,建设集产品设计、研发、测试、供应链管控、综合办公、制程、库存调仓分拨等职能的网络通信设备智能产业园区。

据招股书“新取得的土地或房产”部分,飞速创新披露了“通信设备产业园项目”选址地点具体厂房信息,其通过购置11栋工业厂房信息开展项目建设,包括厂房M1、M2、M3、M5、F5、F6、F7、F8、F9、F10、F11,所有权人均为武汉飞速。

据招股书,厂房M1为清点调度中心、厂房M2为备货物流仓、厂房M3为小语种仓、厂房M5为小语种仓、厂房F5为远程服务中心、厂房F6为非模块制程中心、厂房F7为光模块制程中心、厂房F8为综合实验室、厂房F9为综合办公楼、厂房F10为接待中心、厂房F11为学习培训中心。

然而,上述建设内容涉及的厂房信息,与环评信息披露存“出入”。

2.2 “通信设备产业园项目”备案总投资5.03亿元,验收报告显示监测厂房为8栋

据武汉市蔡甸区政府官网2021年3月9日发布的关于“网络通信设备智能产业园建设项目”备案公示显示,该项目企业名称为武汉飞速,项目名称为“网络通信设备智能产业园建设项目”,总投资为5.03亿元,备案证编号为2103-420114-04-03-262049。

另外,“网络通信设备智能产业园建设项目”拟建地点为武汉市蔡甸区奓山街黄星大道与常北大街交汇处以东,本项目规划建筑面积29,708平方米,购置制程、研发、检测等设备逾2,000台/套,搭建专业级制程、研发环境。

由上述可知,招股书披露的募投设项目“通信备产业园项目”,与官方披露的“网络通信设备智能产业园建设项目”的项目建设主体、备案号均一致,为同一个项目,以下统称“通信设备产业园项目”。但招股书披露“通信备产业园项目”总投资额比“官宣”多了1.36亿元。

与此同时,招股书披露购置的11栋工业厂房建筑面积40,753平方米,也与“官宣”的29,708平方米存“出入”。

据《网络通信设备智能产业园区建设项目(二期)竣工环境保护验收意见》(以下简称“二期验收意见”),武汉飞速于2023年4月15日组织召开通信设备产业园项目(二期)竣工环境保护验收会。

其中,“二期验收意见中工程基本情况”显示,武汉飞速购买武汉数字产业园发展有限公司“中电光谷数字产业园项目”中“M1/M2/M3/M5/F5/F6/F7/F8栋”作为通信设备产业园项目的生产厂房。此外,“通信设备产业园项目”分为两期,一期项目M1/M2/M3/M5栋于2022年9月已经建设完成投入运营,二期项目F5/F6/F7/F8栋于2023年3月建设完成投入运营。

据公开信息,截至查询日2023年8月28日,“中电光谷数字产业园”包含厂房M1、M2、M3、M5、F5、F6、F7、F8、F9、F10、F11。

此外,据武汉飞速2023年4月编制的《网络通信设备智能产业园区建设项目阶段性(二期)竣工环境保护验收监测报告表》(以下简称“二期监测报告表”),结合高德地图与现场监测点位示意图,“通信设备产业园项目”监测位置仅包括厂房 M1、M2、M3、M5、F5、F6、F7、F8,厂房F9、F10、F11不在监测范围内。

可见,从上述验收报告的信息披露来看,飞速创新新购置的厂房F9、F10、F11是否并未实际投入“通信备产业园项目”使用?

不止于此,验收报告中厂房用途与招股书中披露的厂房用途亦不一致。

2.3 招股书披露的部分厂房用途,与验收报告所示用途不一致

据《网络通信设备智能产业园区建设项目阶段性竣工环境保护验收意见》(以下简称“一期验收意见”),武汉飞速于2022年9月24日组织召开通信设备产业园项目竣工环境保护验收现场会。此外,一期验收意见显示,M5栋厂房调整为仓库,M3栋厂房调整为生产车间。

据二期监测报告表,F7栋厂房为生产车间,F8栋厂房为办公用房,F5、F6栋厂房为研发部门。此外,通信设备产业园项目设计生产能力为1,500万件,实际生产能力为1,500万件。

综上所述,招股书称“通信设备产业园项目”总投资6.39亿元,官方信息显示“通信设备产业园项目”的总投资额为5.03亿元,少了1.36亿元。此外招股书披露的厂房与一期、二期验收意见及二期监测报告表中的厂房数量及部分厂房用途披露不一致。关于该项募投项目的信息披露,陷“罗生门”。

三、与供应商购销数据“对垒”,审计机构因执业存严重审计缺陷遭处罚

一言不实,百事皆虚。然而,飞速创新所的披露对供应商的采购数据,与该供应商披露其对客户的销售数据“对不上”。

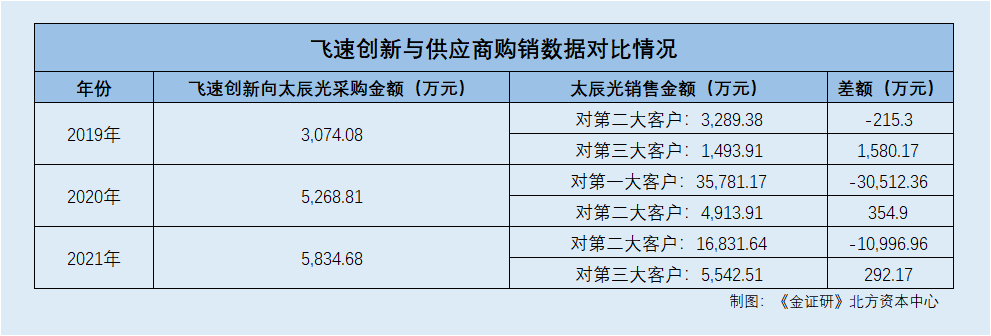

3.1 2019-2021年,与供应商太辰光的采销数据或“对不上”

据2023年2月招股书,2014年,太辰光与飞速创新开始合作,太辰光分别系飞速创新的第四、第四、第三大供应商,飞速创新向其采购商品为光纤跳线、适配器、高速线缆、光纤模块、适配器面板、光纤模块盒、光耦合器、机箱、波分复用器。

2019-2021年,飞速创新向其采购金额分别为3,074.08万元、5,268.81万元、5,834.68万元,占当期采购总额的比例分别为6.19%、6.74%、9.04%。

据太辰光2019-2021年年度报告,2019年,太辰光对第二、第三大客户的销售金额分别为3,289.38万元、1,493.91万元,占其当期销售总额的比例分别为4.37%、1.98%。

2020年,太辰光对第一、第二大客户的销售金额分别为35,781.17万元、4,913.91万元,占其当期销售总额的比例分别为62.38%、8.57%。

2021年,太辰光对第二、第三大客户的销售金额分别为16,831.64万元、5,542.51万元,占当期销售总额的比例分别为20.04%、8.58%。

根据《金证研》北方资本中心测算,2019年,飞速创新所披露其对太辰光的采购金额,与太辰光披露其对第二、第三大客户的销售金额的差额分别为-215.3万元、1,580.17万元。

2020年,飞速创新所披露其对太辰光的采购金额,与太辰光披露其对第二、第三大客户的销售金额的差额分别为-30,512.36万元、354.91万元。

2021年,飞速创新所披露其对太辰光的采购金额,与太辰光披露其对第二、第三大客户的销售金额的差额分别为-10,996.96万元、292.17万元。

可以看出,太辰光作为飞速创新的供应商,飞速科技招股书披露其与太辰光的交易额,与太辰光所披露的与其大客户的交易金额均“对不上”。

实际上,飞速创新与太辰光的会计政策变更、会计差错更正等因素,或并未对上述数据矛盾造成影响。

据太辰光2019-2021年年度报告,2019-2021年,飞速创新的重要会计政策变更、会计差错更正或并未影响上述数据打架,且未发生重要会计估计变更。

据太辰光2019年年度报告,深圳市特思路精密科技有限公司于2019年1月29日成立,太辰光持有其40%的股权并具备控制的权力,自成立之日起纳入合并范围。

据太辰光2020-2021年年度报告,2020-2021年,飞速创新未发生合并范围的变更。

而飞速创新方面,据2023年2月招股书及招股书,2019-2021年,飞速创新无会计估计变更,且会计政策变更、会计差错更正或并未影响上述差异。

2019年6月27日,飞速创新设立武汉宇轩飞速通信技术有限公司,并拥有其 100%股权。2019 年12月11日,飞速创新子公司香港公司设立FS JAPAN 株式会社,并拥有其100%股权。

2020年6月3日,飞速创新之子公司香港公司设立 FS.com Inc Company Limited(越南子公司,2020年10月5日设立);2021年11月1日,飞速创新设立飞速创新通信技术(上海)有限公司,并拥有其 100%股权;2022年2月9日,飞速创新以设立飞速创新通信技术(武汉)有限公司,并拥有其 100%股权。

即会计政策变更、会计差错调整、合并范围变更等因素,或未对上述数据产生影响。基于此情形,飞速创新披露的其对太辰光的销售金额,与太辰光所披露的采购金额或“对不上”,信披现疑云。

除此之外,飞速创新聘请的审计机构因未能勤勉尽责被处罚。

3.2 2023年3月,飞速创新聘请的审计机构德勤华永因存在严重审计缺陷被处罚

据招股书,飞速创新此次发行所聘请的审计机构为德勤华永会计师事务所(特殊普通合伙)(以下简称“德勤华永”)。

据财政部公开信息,2014-2019年,德勤华永曾作为华融资管审计机构,在执业过程中存在严重审计缺陷。2023年3月15日,根据相关法律,财政部给予德勤华永总所警告,暂停德勤华永会计师事务所(特殊普通合伙)北京分所(以下简称“德勤华永北京分所”)经营业务3个月、没收德勤华永北京分所违法所得并处罚款总额2.1亿元,德勤华永总所承担连带责任。

也就是说,报告期内,飞速创新与供应商太辰光的购销金额或“对垒”的另一面,飞速创新此次聘请的审计机构德勤华永曾因在执业过程中存在严重审计缺陷被处罚,执业质量或该“打上问号”。

浮云难蔽日,雾散终有时。在资本市场的“磨砺”下,飞速创新在未来能否获得市场的“青睐”?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。