- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心-财报解读 一鹤/作者 书眠/风控

自2007年毕业后,张栗坤加入北京电视台,曾主持多档招牌综艺节目,如“我是演说家”及“跨界歌王”。2019年初,张栗坤以首席执行官的身份,加入其父亲张广辉创办的耐看娱乐控股有限公司(以下简称“耐看娱乐”),并于次年张栗坤“接手”其父亲相关权益,成为耐看娱乐的控股股东之一。而2022年以来,耐看娱乐已四次“递表”港交所。

在此背后,耐看娱乐或存诸多问题待解。作为网剧及网络电影制作及发行商,2022年,耐看娱乐市占率仅1%;同期,耐看娱乐网剧业务收入占比下滑。不止于此,耐看娱乐客户集中度高企,超八成收入来自前五大客户。公开信息显示,其多部分账剧,六部评分低于6分。

值得一提的是,耐看娱乐前五大客户中,其股东的关联方稳居前二,三年一期累计交易超三亿元;另一方面,其网剧的联合出品方或系“老赖”公司,而耐看娱乐对该公司负有债务,由于该公司申请财产保全,耐看娱乐逾三千万元存款被冻结。

一、净利润“坐过山车”,占国内网剧和网络电影行业的市场份额仅为1%

从网络小说到动漫再到大型游戏,越来越多产自网络的“原料”,被改编成电影、电视剧进入观众视野,而网络视频平台也逐年成为首播平台,网剧、网络电影市场愈发成熟。

据耐看娱乐最后实际可行日期为2022年7月8日的招股说明书(以下简称“2022年招股书”)以及最后实际可行日期为2023年3月6日的招股说明书(以下简称“招股书”),耐看娱乐主要在国内从事网剧及网络电影的制作、发行、宣传、联合投资及/或转让、许可IP及院线电影的联合投资。

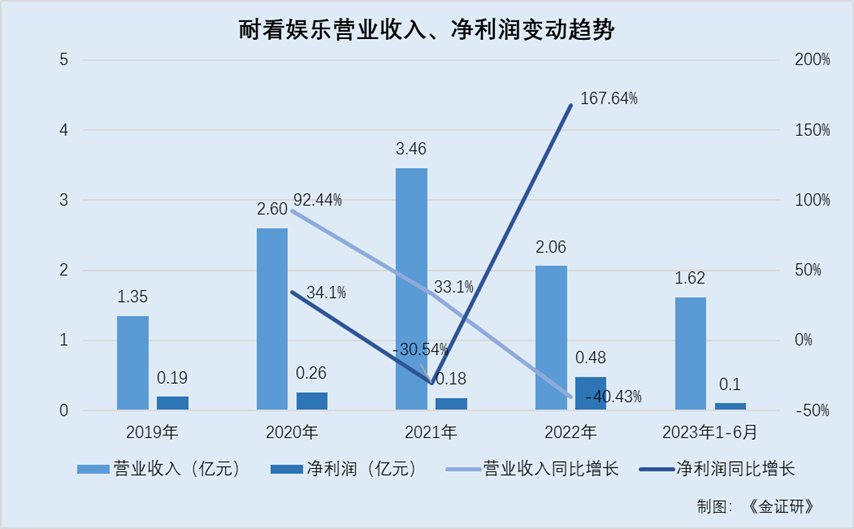

2019-2022年及2023年1-6月,耐看娱乐的营业收入分别为1.35亿元、2.6亿元、3.46亿元、2.06亿元、1.62亿元,净利润分别为1,927.3万元、2,584.5万元、1,795.2万元、4,804.7万元、1,031.1万元。

2020-2022年,耐看娱乐的营业收入同比增长率分别为92.44%、33.1%、-40.43%,净利润同比增长率分别为34.1%、-30.54%、167.64%。

不难看出,2020-2021年,耐看娱乐的营业收入增速放缓,2022年,其营业收入增速陷入负增长。另外,2020-2022年,其净利润增速“坐过山车”。

据2022年招股书及招股书,2019-2022年及2023年1-6月,耐看娱乐的经营活动所得/(所用)现金净额(以下简称“经营性净现金流”)分别为249.9万元、19,038.7万元、-1,928.7万元、4,388.4万元、2,149.2万元。

可见,2021年,在净利润同比下降的情况下,耐看娱乐当年度经营性净现金流“告负”。

市场份额方面,据招股书,国内的网剧和网络电影市场高度分散,按制作和发行网剧及/或网络电影的收益计算,于2022年,十一大网剧制作公司及发行公司共占20%的市场份额。

2022年,耐看娱乐以收益1.28亿元在所有网剧及网络电影制作公司及发行公司中排名第十一,市场份额仅为1%。

二、网剧业务收入占比下滑,净现比曾不足1

随着网剧年产数量的增加,市场竞争越加激励,营销成本逐渐上升,网剧制作发行公司盈利空间或将受考验。

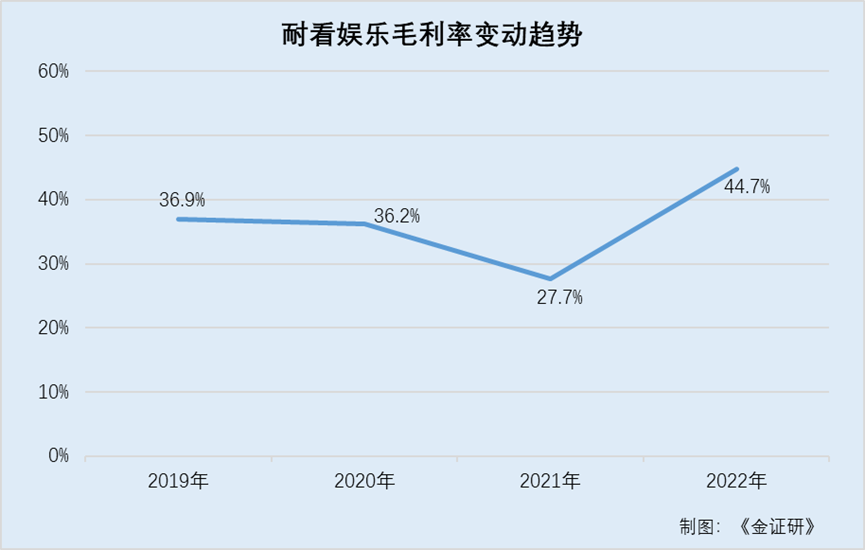

据招股书,2019-2022年及2023年1-6月,耐看娱乐的毛利率分别为36.9%、36.2%、27.7%、44.7%、25.5%。

自2019年起,耐看娱乐的毛利率连续三年下降,至2022年,才回到40%水平线之上。

据2022年招股书及招股书,2019-2022年及2023年1-6月,耐看娱乐的网剧收入分别为0.59亿元、1.68亿元、2.63亿元、0.79亿元、1.2亿元,占总收入的比例分别为43.9%、64.8%、76%、38.4%、73.9%。

2019-2022年及2023年1-6月,耐看娱乐许可IP业务收入分别为5,958.1万元、3,349.1万元、0元、7,500万元、849.1万元,占总收入的比例分别为44.1%、12.9%、0%、36.4%、5.3%。

招股书显示,耐看娱乐许可IP业务的收益确认模式为转让及出售相关收入。

可见,2022年,耐看娱乐网剧收入占比明显下滑,相对地,该年度耐看娱乐存在大规模转让其持有的IP,许可IP业务收入占比超三成。

毛利贡献方面,据2022年招股书及招股书,2019-2022年及2023年1-6月,耐看娱乐的毛利总额分别为4,978万元、9,413.9万元、9,584.1万元、9,207.6万元、4,116.4万元。其中,许可IP的毛利分别为3,051.3万元、1,257.3万元、0元、5,078.6万元、849.1万元,占毛利总额的比例分别为61.3%、13.36%、0%、55.16%、20.64%。

显然,2022年,耐看娱乐超五成毛利由转让其持有的许可IP贡献。

除此之外,耐看娱乐的净现比不足1。

根据上述披露的净利润与经营性净现金流测算可知,2020年、2022年及2023年1-6月,耐看娱乐的净现比分别为7.37、0.91、2.08。

三、前五大客户收入占比超八成,多部分账剧评分低于6分

在企业经营过程中,客户集中度或将带来一定的风险。

据2022年招股书及招股书,2019-2022年及2023年1-6月,耐看娱乐来自五大客户的收入分别为1.03亿元、1.93亿元、3.2亿元、1.82亿元、1.38亿元,占总收入的比例分别为76.1%、74.4%、92.6%、88.6%、85.5%。

即耐看娱乐超八成收入来自于前五大客户,客户集中度高企。

另一方面,近年来,耐看娱乐的分账剧收入占比逐年上升。

据2022年招股书及招股书,2019-2022年及2023年1-6月,耐看娱乐的分账剧收入分别为1,305万元、1,164.9万元、3,563.8万元、7,597.3万元、4,302.3万元,占总收入的比例分别为9.7%、4.4%、10.3%、36.9%、26.6%。

可以看出,分账剧为耐看娱乐收入的重要组成部分。

据招股书,自成立以来及直至最后实际可行日期2023年3月6日,耐看娱乐共有首播并产生收入的29部网剧及61部网络电影,其中18部为分账剧,六部为定制剧及五部为版权剧。在29部网剧及61部网络电影中,耐看娱乐担任主要投资者及/或分别负责发行10部网剧及37部网络电影。

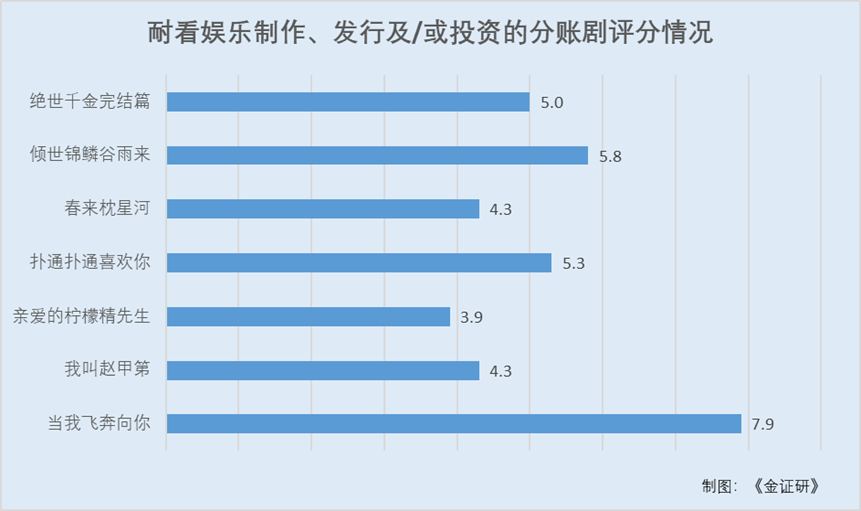

此外,耐看娱乐列示了七张分账剧海报,剧名分别为“当我飞奔向你”、“我叫赵甲第”、“亲爱的柠檬精先生”、“扑通扑通喜欢你”、“春来枕星河”、“倾世锦鳞谷雨来”、“绝世千金完结篇”。

而据公开信息,截至查询日2023年9月25日,上述七部由耐看娱乐制作、发行及/或投资的分账剧评分分别为7.9分、4.3分、3.9分、5.3分、4.3分、5.8分、5.0分。

以10分制来看,6分为及格线。也就是说,耐看娱乐制作、发行的七部分账剧,六部的评分在及格线以下。经测算,耐看娱乐分账剧的内容是否面临低质化的窘境?或该打上问号。

四、超三亿元收入由股东的关联方贡献,耐看娱乐或“背靠大树好乘凉”

投资者入股企业后,双方随即开展合作,在资本市场屡见不鲜。

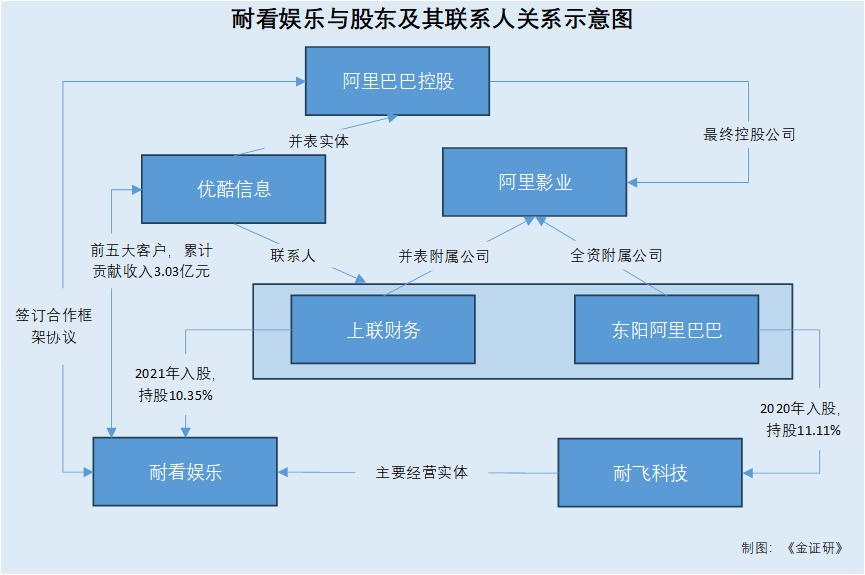

据招股书,截至最后实际可行日期2023年3月6日,耐看娱乐在境内的经营实体主要系北京耐飞科技有限公司(以下简称“耐飞科技”)、。

2020年,耐看娱乐引入阿里巴巴影业集团有限公司(以下简称“阿里影业”)的并表附属公司浙江东阳阿里巴巴影业有限公司(以下简称“东阳阿里巴巴”)为耐飞科技股东之一,藉此与阿里影业达成战略合作。

2020年1月21日,东阳阿里巴巴、耐飞科技、钟山及张栗坤(其中包括)订立投资协议,据此,透过东阳阿里巴巴注资合共8,000万元,耐飞科技的注册资本由10,000万元增至11,250万元。

注资由订约方之间按公平原则磋商,并参考耐飞科技于2020年及2021年的估计净利润以及耐飞科技的盈利能力与增长前景乘以市场上可比公司当时的市盈率厘定。注资于2020年9月2日悉数完成。注资后,东阳阿里巴巴对耐飞科技持股11.11%。

此外,上联财务责任有限公司(以下简称“上联财务”)为阿里影业的全资附属公司。2021年12月3日,耐看娱乐向上联财务配发及发行106,173股缴足股份。配发完成后,上联财务对耐看娱乐持股10.35%。

即是说,阿里影业全资附属公司上联财务为耐看娱乐的直接股东,阿里影业的并表附属公司东阳阿里巴巴为耐看娱乐主要经营实体耐飞科技的直接股东。

需要指出的是,阿里巴巴集团控股有限公司(以下简称“阿里巴巴控股”)为阿里影业的最终控股公司,而优酷信息技术(北京)有限公司(以下简称“优酷信息”)为阿里巴巴控股的并表实体,也是东阳阿里巴巴及上联财务的联系人。

招股书显示,于往绩记录期间,耐看娱乐主要为优酷信息的定制剧提供制作服务;向优酷信息授出耐看娱乐分账剧及网络电影的播映权许可。耐看娱乐与阿里巴巴控股就未来合作订立了框架协议。

2020-2022年及2023年1-6月,优酷信息为耐看娱乐第二、第一、第二、第二大客户,耐看娱乐自优酷信息及其联属公司产生的收益分别为4,579.8万元、17,407.1万元、5,302.5万元、2,987.5万元,占同期总收益的比例分别为17.6%、50.4%、25.8%、18.5%。

由此可知,东阳阿里巴巴于2020年1月入股耐看娱乐,2020年以来,东阳阿里巴巴的联系人优酷信息稳居耐看娱乐的前两名客户,累计为耐看娱乐创收3.03亿元。耐看娱乐可谓是“背靠大树好乘凉”。

五、网剧联合出品方或系“老赖”,子公司系其债务人逾三千万元存款遭冻结

电视剧、电影的联合出品方即是投资方,投资者看好作品的合作方,便出资占股拍摄,待电视剧播出或电影上映后按照投资的占比享受分红。

据招股书,2022年,耐看娱乐的分账剧《我叫赵甲第》在优酷播映,为2022年优酷票房最高的分账剧,总票房超过七千万元。

据公开信息,网剧《我叫赵甲第》的出品方包括耐飞科技、浮生若梦影业(上海)有限公司(以下简称“浮生若梦”)。

令人唏嘘的是,作为耐飞科技的联合出品方,浮生若梦或已沦为“老赖”。

截至查询日2023年9月28日,浮生若梦存在4条失信记录。

据(2022)沪02执62号文件,2022年2月7日,浮生若梦因有履行能力而拒不履行生效法律文书确定义务,被列为失信被执行人。

据(2022)沪0110执4324号文件,2023年2月15日,浮生若梦因有履行能力而拒不履行生效法律文书确定义务,被列为失信被执行人。

据(2023)沪0110执475号文件,2023年5月17日,浮生若梦因有履行能力而拒不履行生效法律文书确定义务,被列为失信被执行人。

据(2023)沪0110执1080号文件,2023年6月21日,浮生若梦因有履行能力而拒不履行生效法律文书确定义务,被列为失信被执行人。

问题并未结束。

在上述案件执行期间,浮生若梦以财产保全为由,向法院申请冻结耐飞科技逾三千万元银行存款。

据(2022)京0105财保1131号文件,2022年11月3日,北京市朝阳区法院根据浮生若梦向其提起财产保全申请,裁定冻结耐飞科技名下银行账户存款3,533.539万元,期限一年。

在浮生若梦后续与第三方的官司中,耐飞科技亦被牵涉进来。奇怪的是,耐飞科技宣称其对浮生若梦不负有任何债务。

据(2023)沪0110执异40号文件,在执行(2022)沪0110执4324号申请执行人荆尧与被执行人浮生若梦劳务合同纠纷一案中,异议人耐飞科技以上海市杨浦区法院在案件执行过程中发出的《履行到期债务通知书》不当为由,提出书面异议。

具体地,该案件中,耐飞科技称,法院在执行(2022)沪0110执4324号申请执行人荆尧与被执行人浮生若梦劳务合同纠纷一案中,以被执行人对异议人享有到期债权为由,向异议人发出了《履行到期债务通知书》,要求异议人在限期内将其对被执行人所负的到期债务1,573,722.79元汇至法院指定账户,并不得向被执行人清偿。事实上其并不拖欠被执行人浮生若梦任何款项,对被执行人不负有任何债务,因此通知书载明的“到期债权”并不存在。

然而,2023年2月15日,法院依照《民事诉讼法》第二百三十二条、《最高人民法院关于人民法院执行工作若干问题的规定(试行)》第六十三条之规定,驳回了耐飞科技的执行异议申请。

据《最高人民法院关于适用〈民事诉讼法)若干问题的意见》第三百条,被执行人不能清偿债务,但对第三人享有到期债权的,人民法院可依申请执行人的申请,通知该第三人向申请执行人履行债务。该第三人对债务没有异议但又在通知指定的期限内不履行的,人民法院可以强制执行。

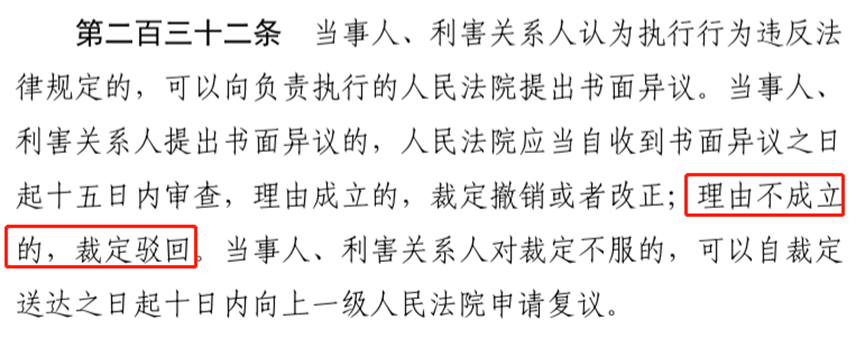

据《民事诉讼法》第二百三十二条,当事人、利害关系人认为执行行为违反法律规定的,可以向负责执行的人民法院提出书面异议。当事人、利害关系人提出书面异议的,人民法院应当自收到书面异议之日起十五日内审查,理由成立的,裁定撤销或者改正;理由不成立的,裁定驳回。

由上述可知,2023年2月,浮生若梦作为被执行人,因对耐飞科技负有债权,上海市杨浦区法院向耐飞科技发出《履行到期债务通知书》。而此前不久,即2022年11月,北京市朝阳区法院依据浮生若梦财产保全申请,冻结耐飞科技银行逾三千万元存款,期限一年。耐飞科技却以对浮生若梦不负有债务为由,意欲拒绝履行执行义务,最终被法院驳回异议申请。

华而不实,虚而无用。此番上市,耐看娱乐能否获得资本市场的认可?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。