- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心-财报解读 海杨/作者

随着经济增长和人们收入水平的提高,国内乘用车的保有量已经从2018年的2.06亿辆增加到了2022年的2.74亿辆,国内已经成为了全球第二大的汽车市场。而随着汽车技术的不断提升,国内乘用车的耐用性得到提高,乘用车的平均车龄也在不断延长,从2018年的4.9年提升到2022年的6.2年。

近年来,随着物联网科技的发展,国内智慧联网汽车的渗透率在不断提高,且包括智慧网联服务在内的汽车后市场行业规模也在不断扩张。在此背景下,作为国内汽车后市场行业的智慧网联服务提供商,广联科技国际控股有限公司(以下简称“广联科技”),向港交所发起了冲击。观其身后,广联科技或面临市场分散、行业竞争加剧的局面。此外,报告期内,其前两大客户贡献的收入“连降”。而广联科技研发投入占比走低,曾以专利抵押借款、广告开支激增的问题,同样值得关注。

一、行业前五企业的市占率约17%,市场分散行业竞争或加剧

作为一家汽车后市场行业智慧网联服务提供商,广联科技主要向行业产业链上的行业参与者提供数字化链接解决方案及和数字化营销及管理解决方案(涵盖SaaS订阅服务及SaaS+增值服务)。

据广联科技最后实际可行日为2023年6月6日的招股书(以下简称“招股书”),广联科技在国内的运营实体有深圳广联赛讯股份有限公司(以下简称“广联赛讯”)、深圳广联数科科技有限公司(以下简称“广联数科”)、深圳市瀚华兴科技有限公司(以下简称“瀚华兴科技”)、深圳市嘀加智慧云服务有限公司(以下简称“嘀加智慧云”)、天津车家物联网科技有限公司(以下简称“天津车家”)。

其中,广联赛讯是广联科技的并表联属实体,并已自2023年3月24日通过广联数科、广联赛讯与登记股东之间订立的合约安排并入集团。

据招股书,广联科技称,其在国内汽车后市场行业的数字化营销及管理服务行业中排名第一,市场份额为5.6%;按2022年的收入计,其在国内汽车后市场行业的智慧网联服务市场中排名第二,市场份额为3.8%;按2022年国内汽车后行业数字化链接解决方案所得收益计,广联科技占市场份额的2.6%,排名第三。

然而,汽车后市场行业服务链条长、模式复杂,各细分领域或还未出现优势明显的龙头企业。

需要指出的是,据招股书,国内汽车后市场行业智能网联服务市场相对分散,汽车后市场行业的五大智能网联服务提供商于2022年占市场约17%。

2022年,国内汽车后市场行业数字化营销及管理解决方案前五名提供商的市场份额为5.6%、5.3%、4.2%、2.6%、2.3%,合计20%;而按收益计,在2022年,国内汽车后市场行业智能网联服务前五名提供商的市场份额分别是5.1%、3.8%、3.4%、2.7%、2.1%,合计共17.1%,即没有一家企业的市场份额超过10%;国内汽车后市场行业数字化链接解决方案前五名提供商的市场份额分别是7%、5.6%、2.6%、2.1%、2%,合计19.3%。

可以看出,上述在国内汽车后市场行业提供三类服务的企业,其市场份额均未超过10%,前五名企业的市场份额合计也不足20%,或还未产生占据明显优势的企业。而在市场分散的局面下,广联科技是否尚未与竞争对手拉开明显差距?

二、前两大业务为其创收超七成,收入同比增速均现下滑

据招股书,广联科技自称,其专注于向行业价值链上的行业参与者提供数字化链接解决方案及数字化营销及管理解决方案。

具体的业务方面,广联科技间接全资拥有的附属公司广联数科主要在国内提供汽车后市场产品及服务;广联数科持有50%股权的瀚华兴科技,主要在国内购买数据流量;广联数科的全资附属公司嘀加智慧云和天津车家则主要在国内提供营销软件运营服务和从事IoT技术服务及智慧车载设备销售。

在数字化链接解决方案方面,广联科技为4S店及管道合作伙伴提供IoV硬件产品,有关产品为连接到后台基础平台设施的智慧车载设备,并为IoV设备OBM客户提供智能核心板。其关键产品包括车载娱乐系统、车载安全系统及智能核心板。

在数字化营销及管理解决方案方面,广联科技提供SaaS订阅服务,包括针对4S店客户及管道合作伙伴提供的嘀加智能门店SaaS系统及服务(“嘀加SaaS”),以及针对汽车融资租赁公司提供的虎哥e盾智能车管SaaS系统及服务(“虎哥e盾SaaS”)。通过嘀加SaaS系统,广联科技能面向汽车使用者(4S店客户的客户)并提供SaaS+增值服务,主要包括汽车轻改及配件产品及服务,及向4S店提供线上和线下一体化的营销服务。

然而,广联科技来自数字化链接解决方案及数字化营销及管理解决方案中SaaS订阅服务的收益,在2020-2022年内或有萎缩的趋势。

2020-2022年,广联科技来自数字化链接解决方案的收入分别为21,043.2万元、17,594.7万元、17,267.2万元,占收入的比例分别为59.8%、53.8%、41.7%;来自数字化营销及管理解决方案SaaS订阅服务的收入分别为14,165.2万元、14,151.3万元、13,027万元,收入占比分别为40.2%、43.3%、31.5%。

可见,广联科技2022年来自上述两项业务的收入,分别较2020年减少17.94%和8.04%。

三、曾以专利来抵押借款,研发投入占比走低

对于广联科技这样的汽车后市场行业智能网联服务提供商而言,其产品主要为各种数字化的程序和营销及管理解决方案和软件,想要在行业中突围,其核心竞争力或离不开对研发工作的重视。

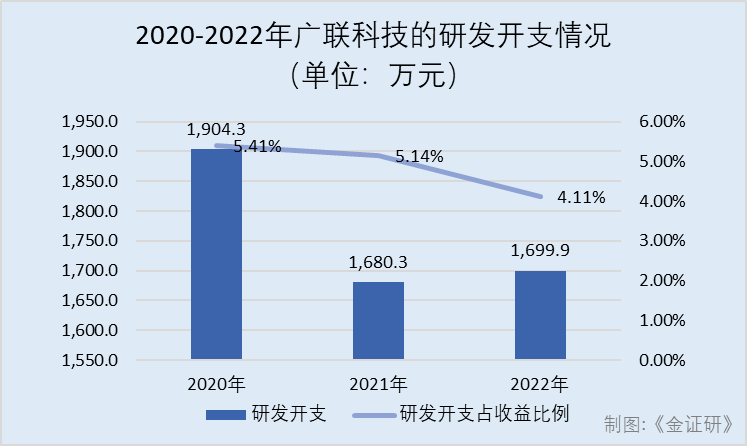

2020-2022年,广联科技研发开支占收入的比例呈下降趋势。

据招股书,2020-2022年,广联科技的研发开支分别为1,904.3万元、1,680.3万元、1,699.9万元;分别占各年收入的5.41%、5.14%、4.11%。

从专利情况来看,据招股书,截至最后实际可行日2023年6月6日,广联科技获得授权的25项发明专利中,最新申请的一项专利申请于2021年1月18日,而至此其尚未获得发明专利授权。

此外,广联科技也在招股书中坦言,其服务的需求主要取决于对汽车后市场行业快速变化的技术及市场趋势进行创新、及时有效地适应和响应的能力。如果广联科技未能继续创新及跟上技术发展的步伐或不断变化的市场趋势,其业务可能会受到重大不利影响。

另一方面,广联科技曾用专利作抵押以借款。

据招股书2021年及2022年,广联科技分别有1,000万元及1,200万元的借款,均以广联赛讯的一项专利作为抵押。

四、来自前两大客户收入下降,第一大客户贡献的收入占比近乎“腰斩”

除了收益波动和研发开支减少,广联科技来自大客户收益减少的情况同样值得关注。

据招股书,2020-2022年,广联科技向其第一大客户(客户A)销售取得的收益分别为14,326.7万元、10,327.5万元、9,024.4万元,分别占其总收益的40.7%、31.6%、21.8%,呈下滑趋势。

同期,广联科技向第二大客户(客户B)取得的收益分别为3,349.4万元、2,970.8万元、2,625.2万元,分别占总收益的9.5%、9.1%、6.3%,也呈下降趋势。

对于客户A,广联科技于招股书中披露,客户A的主要业务重点为4S店的核心业务,且内部技术基础设施、数据运营、专门研发能力、营销工具及制造资源有限,须倚赖第三方供货商提供产品和相关增值解决方案。而广联科技已与客户A开展业务关系超过十年,参与了该客户的数字化系统及运营能力建设。

然而,广联科技也坦言,其大部分收益来自客户A,减少或失去与客户A的业务往来可能对其收益、经营业绩、财务状况及业务前景造成不利影响。如果广联科技未能与客户A维持关系,或客户A进一步大幅削减向广联科技作出的采购,或客户A在与广联科技磋商协议条款时利用其相对优越的议价地位,广联科技可能无法通过寻找新客户或增加向其他客户的销售以补偿有关亏损,在该情况下,广联科技的收益、经营业绩、财务状况及业务前景将受到重大不利影响。

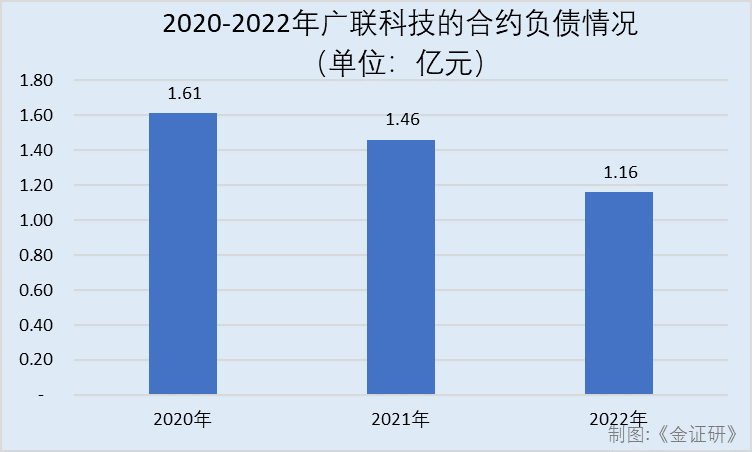

除了大客户,从合约负债的规模看,广联科技的客户群体或正在减少对其业务的需求。

招股书显示,广联科技的合约负债主要来自其客户就其数字化链接解决方案以及数字化营销及管理解决方案在订明的合约年期内作出的预付款项。

2020-2022年,广联科技的合约负债分别为1.61亿元、1.46亿元、1.16亿元,逐年减少。

五、销售开支占收益比例攀升,其中广告开支“激增”

2021年,广联科技扩大了数字化营销及管理解决方案中的SaaS+增值服务,该项业务在2021及2022年分别为其带来了0.09亿元和1.11亿元的收益。

据招股书,在部分业务存在萎缩趋势和新增业务的影响下,2020-2022年,广联科技的总收益分别为3.52亿元、3.27亿元、4.14亿元,先下降后上升。

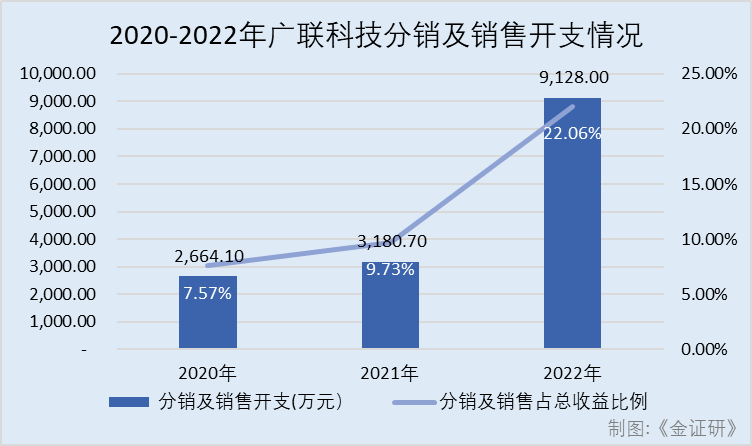

然而,在2022年总收益回升的同时,广联科技的分销及销售开支也在“节节攀升”。

招股书显示,2020-2022年,广联科技的分销及销售开支分别为2,664.1万元、3,180.7万元、9,128万元,分别占其总收益的7.57%、9.73%、22.06%。

其中,广联科技2022年的分销及销售开支较2020年增加6,463.9万元,增幅为242.63%,已达SaaS+增值服务2022年收益的82.3%。

需要指出的是,2020-2022年,广联科技的分销及销售开支中,其广告开支分别为1,115.9万元、881.2万元和6,129.8万元,其2022年的广告开支较2021年增加5,248.6万元,增幅为595.62%。

在行业竞争加剧、自身分销及销售支出“蚕食”收益的情况下,广联科技此次冲击港交所能否顺利?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。