- 微信

微信扫一扫

微信扫一扫 - 搜索

(图片来源:旭杰科技官网)

一级市场财报解读,关注发行进程

2019年,国内新开工装配式建筑4.2亿m²,较2018年增长45%,占新建建筑面积的比例约13.4%。2020年春节期间,火神山医院的奇迹让网友们狂呼“基建狂魔”,而奇迹的背后,离不开建筑工人们的一线奋战,也离不开装配式建筑行业的技术。所处行业正以创新驱动和转型升级姿态发展,苏州旭杰建筑科技股份有限公司(以下简称“旭杰科技”)未来将面临怎样的机遇与挑战?

2020年7月2日,证监会核准了旭杰科技向不特定合格投资者公开发行股票的申请。而其冲击精选层的背后,旭杰科技或面临诸多问题。近年来其业绩表现“亮眼”,却难掩其赊销高企、毛利率低于同行的“窘状”。此外,其还面临着销售区域集中的风险,且此番上市,旭杰科技总募资1亿元,其中主要用于“补血”。与此同时,其第一供应商为实控人“老东家”,旭杰科技外购的ACL材料均来自该供应商,双方关系或“不一般”。

一、实控人丁氏父子合计控股55.02%,超三成股份遭质押

此番上市,旭杰科技合作的保荐机构为东吴证券股份有限公司,审计机构为容诚会计师事务所,律师事务所为北京大成律师事务所。

截至招股书签署日,即2020年6月30日,旭杰科技控股股东和实际控制人为丁强、丁杰。其中丁杰直接持有旭杰科技27.85%的股权,丁强直接持有旭杰科技27.17%的股权,两人合计持有旭杰科技55.02%的股权。

据招股书,旭杰科技的控股股东和实际控制人丁强、丁杰为父子关系,且在2020年4月签订了一致行动协议。

值得注意的是,丁杰持有建邦股份的20.26%股权为质押状态。

招股书显示2017年3月,苏州市农业担保有限公司(以下简称“农业担保”)为旭杰科技非公开发行的双创债提供了授信额度为1,560万元的保证担保。根据担保协议约定,2017年3月,丁杰与农业担保签署了“苏农担反质字(2017)第00013号”《反担保质押协议》,将其持有的旭杰科技的600万股股份质押给农业担保,该部分股份占本次发行前总股本的比例为20.26%,占丁强丁杰两人控制旭杰科技股份总额的36.82%。

且旭杰科技称,报告期内公司现金流和信用状况良好,并拟通过本次公开发行募集资金偿还到期双创债债务,但仍存在因无法偿还到期债务导致实际控制人出质股份的所有权发生变更,进而对其稳定运营带来不利影响的风险。

除实际控制人和控股股东外,旭杰科技前十大股东分别为平潭鸿岭投资合伙企业、何群、张爱平、张弛、苏州市利中投资有限公司、苏州赛普成长投资管理有限公司、陈洪、王琳。

观其董监高情况,旭杰科技董事会共有7名成员,其中独立董事2名;监事会共有3名成员;高级管理人员共有5名成员。

丁杰,硕士学位,高级工程师、注册建造师,现任旭杰科技董事长、总经理;曾在南京旭建新型建材股份有限公司(以下简称“南京旭建”)历任技术员、科长、销售部副部长、苏州办事处经理等。

丁强,大专学历,现任旭杰科技董事;曾在姜堰市乡镇企业管理局历任秘书、技术中心主任、科长;曾在姜堰市经济发展局任科长。

何群,大专学历,高级工程师,现任旭杰科技董事、副总经理;曾任中国十九冶三公司干部;江苏省建发监理公司监理;南京旭建工程部工程师等。

二、超七成营收来自江苏,销售区域集中

据招股书,旭杰科技成立于2006年3月23日,主营业务为建筑装配化的研发与设计咨询、相关预制部品的生产与销售、施工安装以及工程总承包;目前服务和产品主要由五个业务模块构成,分别是研发与设计咨询服务、预制混凝土(PC)部品生产、装配式建筑施工、工程总承包以及预制墙板(ALC)贸易。

报告期内,按产品或服务分类来看,旭杰科技主营业务收入的最主要来源由建筑合同服务转变到产品销售。

2017-2019年,旭杰科技建筑合同服务合计收入分别为9,276.37万元、5,376.21万元、7,953.52万元,占同期主营业务收入的比例分别为76.05%、37.59%、28.17%;同期,其产品销售合计收入分别为2,921.97万元、6,648.12万元、16,670.89万元,占同期主营业务收入比例分别为23.95%、46.48%、59.04%。

从销售区域来看,旭杰科技的销售区域主要集中在江苏省,2019年销售占比超过七成。

2017-2019年,旭杰科技在江苏省内的销售收入分别为3,734.47万元、7,021.47万元和21,064.27万元,占同期主营业务收入的比例分别为30.61%、49.09%和74.6%。其次系上海市,同期,旭杰科技在上海市的销售收入分别为384.75万元、-1.18万元、3,928.32万元,占同期主营业务收入的比重分别为3.15%、-0.01%、13.91%。

2017-2018年,旭杰科技境外销售收入分别为4,442.97万元、3,863.79万元、3,183.78万元,占同期主营业务收入的比例分别为36.42%、27.01%、11.28%。

对此,旭杰科技在招股书中表示,其将主要的资源优先配置于苏州及周边区域,如果苏州及周边区域的市场需求下降或其在苏州及周边区域市场的占有率下降,将对其经营产生不利影响。

从销售模式来看,旭杰科技主要以直销为主,2017-2019年,旭杰科技的直销收入分别为9,966.14万元、10,521.11万元、25,051.9万元,占同期主营业务收入比例分别为81.7%、73.55%、88.72%。

三、下游建筑业呈周期性波动,毛利率低于同行均值

据招股书,旭杰科技所处行业为装配式建筑行业,包括装配式设计服务提供商、预制构件生产商和装配式建筑承包商,上游为生产构件所需的供应混凝土、钢材等原材料供应商,及提供构件生产设备、运输和建造的设备供应商。

报告期内,旭杰科技主营业务成本主要包括直接材料、直接人工、制造费用,而直接材料成本主要以PC成品和ALC板材为主。

2017-2019年,旭杰科技直接材料的成本分别为5,579.68万元、7,067.7万元、13,531.65万元,占同期主营业务成本的比例分别为54.87%、66.86%、66.39%,占比较高。

此外,旭杰科技的下游行业是建筑业,主要包括大型商业综合体、厂房与仓储、公共建筑、办公楼、酒店及住宅等各类建筑。

而招股书显示,建筑业具有较强的周期性,行业景气度与宏观经济运行状况紧密相关,下游行业的市场波动会传导至装配式建筑行业,影响旭杰科技产品和业务的需求情况。近年来随着相关产业政策的颁布,加快了推进装配式建筑的发展和应用,然而若未来下游行业景气度下降或产业政策发生不利变化,将对旭杰科技业务发展和经营业绩产生不利影响。

需要指出的是,近年来,旭杰科技的毛利率低于同行业平均水平。

2017-2019年,旭杰科技的综合毛利率分别为16.63%、26.1%、27.82%。同期,旭杰科技可比公司远大住工、恒通科技、华阳国际、天晟股份综合毛利率平均值分别为29.17%、30.41%、30.12%,均高于旭杰科技综合毛利率。

四、曾一度处于“失血”状态,赊销高企

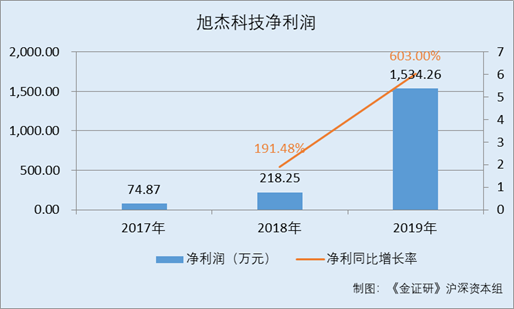

近年来,旭杰科技的业绩表现“靓丽”,净利润暴增。

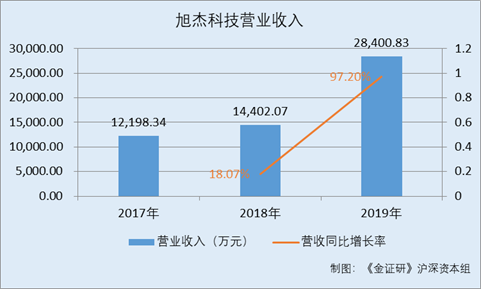

据招股书,2017-2019年,旭杰科技的营业收入分别为12,198.34万元、14,402.07万元、28,400.83万元,2018-2019年分别同比增长18.07%、97.2%。

同期,旭杰科技净利润分别为74.87万元、218.25万元、1,534.26万元,2018-2019年分别同比增长为191.48%和603%。

而其业绩增长的背后,旭杰科技却存在赊销高企的问题。

2017-2019年,旭杰科技的应收票据及应收账款分别为9,051.63万元、10,379.57万元、15,080.39万元,占同期营业收入的比例分别为74.2%、72.07%、53.1%。

值得一提的是,旭杰科技曾一度处于“失血”状态。

2017-2019年,旭杰科技经营活动产生的现金流量净额分别为-4,410.82万元、544.03万元、679.3万元。

2017-2019年,旭杰科技研发投入分别为355.27万元、373.83万元、1,281.46万元,占当期营业收入的比例分别为2.91%、2.6%、4.51%。同期,可比公司远大住工、恒通科技、华阳国际、天晟股份研发投入占营业收入比例的均值分别为3.19%、3.38%、3.8%。

其2019年研发费用增长较多,旭杰科技称,主要由于PC构件业务增长较快,结合客户需求,苏州杰通、常州杰通增加了对PC构件相关技术的研发投入。

五、第一大供应商系实控人“老东家”,ACL材料采购占比100%

据招股书,旭杰科技主要客户包括中衡设计、启迪设计等设计单位,中建三局、中建八局、中亿丰、上海建工、成都建工等总包单位。

2017-2019年,旭杰科技对前五大客户销售收入分别为8,052.67万元、8,854.6万元和11,774.92万元,占当期主营业务收入的比例分别为66.01%、61.48%和41.46%。

据招股书,报告期内旭杰科技积极布局建筑装配化关键业务环节,完善建筑装配化全过程服务能力,前五大客户的集中度逐年下降。且旭杰科技也表示,未来如果公司不能维持承揽、承做各类项目的资源和能力,或者主要客户经营情况发生重大不利变化,将对其经营产生不利影响。

供应商方面,2017-2019年,旭杰科技对前五大供应商的采购金额分别为7,795.16万元、6,890.52万元、8,969.93万元,采购占比分别为85.17%、64.76%、43.99%。

其中,旭杰科技存在对外直接采购产品情形,主要包括ALC墙体产品(用于施工及国际贸易)、PC构件的采购(用于弥补产能缺口)。

2018-2019年,旭杰科技外购PC构件的采购金额分别为246.29万元、2,775.9万元。

此外,报告期内,旭杰科技ALC材料的主要供应商为南京旭建。2017-2019年,南京旭建为旭杰科技的第一大供应商,旭杰科技向南京旭建的采购金额分别为4,422.06万元、3,956.07万元和3,685.63万元,占旭杰科技ALC材料总采购金额的比例分别为96.12%、89.48%和100%。

且旭杰科技称,旭杰科技ALC材料采购渠道较为单一,若南京旭建经营情况或双方合作情况发生重大不利变化,无法及时供应所需的材料,将对旭杰科技经营产生不利影响。

而实际上,旭杰科技的实控人与南京旭建颇有“渊源”。

据招股书,旭杰科技实控人丁杰持有南京旭建0.04%的股权,系二级市场买入。且丁杰曾于1997年7月至2006年3月在南京旭建任职;旭杰科技董事、副总经理何群曾于2000年12月至2006年3月在南京旭建任职。丁杰、何群在旭杰科技任职时间已近十五年,在南京旭建任职期间未担任其董监高职务。

六、账上“趴”着超4000万元,总募资1亿元主投“补血”

此番上市,旭杰科技拟募集资金10,000万元,计划分别用于“营销服务网络建设项目”、“偿还到期债务”、“补充流动资金”。

其中,“补充流动资金”拟使用募集资金6,500万元,将主要用于供应商采购款项的结算以及装配式建筑技术的储备开发。

在其募资“补血”的背后,旭杰科技账上还“趴着”超4,000万元。

2017-2019年,旭杰科技的资产负债率分别为47.45%、54.8%、56.91%。

2017-2019年,旭杰科技的货币资金分别为1,654.82万元、3,665.81万元、4,477.24万元,期末现金及现金等价物余额分别为1,436.58万元、3,446.94万元、4,146.57万元。

2017-2019年,旭杰科技无长期借款;短期借款分别为840万元、2,600万元、3,530.58万元;同期,一年内到期的非流动负债分别为为0元、0元、1,775.2万元。

对此,旭杰科技称,建筑行业企业在项目前期需要垫付一定规模的资金,如投标保证金、履约保证金、材料采购款等,而销售款项则采取分阶段收取的结算方式,存在一定期限的账期,导致经营活动现金流入与现金流出存在一定的时间差,形成较大规模的经营性资金占用。而上述募集资金补充流动资金可以有效缓解公司因营业收入快速增长带来的资金需求压力,预计未来三年营运资金需求将超过13,000万元。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。