- 微信

微信扫一扫

微信扫一扫 - 搜索

Photo by Tyler Nix on Unsplash

《金证研》沪深资本组 嘉树/作者 映蔚 洪力/编审

2019年12月12日,因专利侵权纠纷,美国公司Celgard,LLC将孚能科技(赣州)股份有限公司(以下简称“孚能科技”)等7家公司推至“被告席”,且孚能科技及其关联公司还被诉违反了与该公司订立合同中默示的善意和公平交易义务等,一时间激起“千层浪”。

而在下游新能源汽车行业持续“降温”的态势下,孚能科技的业绩也并未交出满意的“答卷”,净利润大幅“跳水”。或受行业景气度下降的影响,其前五大客户业绩纷纷显露出疲态,且孚能科技主要产品的毛利率更是急速下滑,其未来可持续盈利能力或承压。另一方面,2018年,孚能科技无形资产中专利及非专利技术减少,其研发能力或“捉襟见肘”。而令人困惑的是,孚能科技大股东用来补缴历史出资的专利也已被驳回,涉嫌虚假陈述。

一、行业毛利率下滑,净利润上演“生死时速”

2019年,国内政策扶持近十年的新能源车产销首次出现负增长。

而主要从事新能源车用锂离子动力电池及整车电池系统的研发、生产和销售的孚能科技,也难扭转逆行业下行的态势,其毛利率逐年下滑。

据招股书,从产品分类来看,2016-2018年及2019三季度,动力电池系统的收入占主营业务收入的比重分别为99.6%、99.94%、99.81%、99.86%。

2016-2018年,孚能科技动力电池系统的毛利率分别为18.69%、16.74%、3.56%。

无独有偶,孚能科技同行业上市公司同类业务的毛利率也逐年走低。

据招股书,2016-2018年,孚能科技的同行业公司宁德时代新能源科技股份有限公司(以下简称“宁德时代”)的毛利率分别为44.84%、35.25%、34.1%;国轩高科股份有限公司(以下简称“国轩高科”)的毛利率分别为48.71%、39.81%、28.8%;惠州亿纬锂能股份有限公司(以下简称“亿纬锂能”)的毛利率分别为22.9%、22.16%、17.64%。同期,上述三家同行业上市公司同类业务毛利率均值分别为38.82%、32.41%、26.85%。

伴随着行业毛利率的下滑,孚能科技的业绩表现也不容乐观,其营收增速下滑,净利润上演“生死时速”。

2016-2018年,孚能科技的营业收入分别为4.69亿元、13.39亿元、22.76亿元,2017-2018年分别同比增长185.72%、70%。

同期,孚能科技净利润分别为734.36万元、1,826.13万元、-7,821.48万元,2017-2018年分别同比增长148.67%、-528.31%。

2019年三季度,孚能科技的营业收入和净利润分别为159,165.86万元、8,337.95万元。

反观其身后,在业绩“不给力”的同时,孚能科技的客户也不让人“省心”。

二、第一大客户新能源汽车产销增速双下滑,采购需求或将“缩水”

值得一提的是,孚能科技下游客户主要为业务规模较大的整车企业。其中,北京汽车集团有限公司(以下简称“北汽集团”)常年为孚能科技的第一大客户。

2016-2018年及2019年三季度,北汽集团为孚能科技的第一大客户,孚能科技对北汽集团的销售金额分别为3亿元、11.42亿元、18.27亿元、8.13亿元,占主营业务收入的比例分别为65.63%、87.57%、83.58%、53.68%。

2017-2018年,北汽集团的营收、净利增速双双下滑,且净利润陷入负增长。

据公开信息,2016-2018年及2019年三季度,北汽集团的营业收入分别为1,924.77亿元、2,508.36亿元、2,582.77亿元、2,087.73亿元,2017-2018年分别同比增长30.32%、2.97%。

同期,北汽集团的净利润分别为117.46亿元、133.07亿元、131.74亿元、111.43亿元,2017-2018年分别同比增长13.29%、-1%。

需要注意的是,孚能科技于2016年9月开始与北汽集团进行合作,向北汽集团批量化销售新能源汽车电池包。

据北汽集团2020年度第一期超短期融资券募集说明书,2016-2018年,北汽集团自有品牌新能源汽车产量分别为5.2万辆、8.01万辆、11.01万辆,2017-2018年分别同比增长53.94%、37.58%。

2016-2018年,北汽集团自有品牌新能源汽车销量分别为5.1万辆、10.32万辆、11.21万辆,2017-2018年分别同比增长102.32%、8.59%。

其中,北京新能源汽车股份有限公司(以下简称“北汽新能源”)是北汽集团的新能源汽车生产销售平台。

据北汽蓝谷新能源科技股份有限公司产销快报,2020年一季度,北汽新能源的汽车产量为5,733辆,同比增长101.02%;同期销量为9,000辆,同比增长-64.1%。

以上诸多迹象表明,北汽集团近年来新能源汽车的产销增速双双下滑,未来对新能源电池包的采购需求或将“缩水”,孚能科技经营业绩或受“牵连”,其未来成长能力承压,而孚能科技客户存在的问题还不止于此。

三、下游客户业绩显“疲软”,持续盈利能力承压

报告期内,即2016-2018年及2019年三季度,孚能科技对前五大客户的销售金额占主营业务收入的比例均超九成,或构成依赖。

据招股书,2016-2018年及2019三季度,孚能科技对前五大客户的销售金额分别为4.57亿元、13.01亿元、21.81亿元、14.74亿元,占主营业务收入的比例分别为99.97%、99.78%、99.77%、97.38%。

对比同行业上市公司,2018年,孚能科技对前五大客户的销售金额占主营业务收入的比例,远高于同行业水平。

据宁德时代、国轩高科、亿纬锂能2018年年报,2018年,宁德时代对前五大客户的销售额占年度销售总额的比例为42.34%;国轩高科对前五大客户的销售额占年度销售总额的比例为56.55%;亿纬锂能对前五大客户的销售额占年度销售总额的比例为30.91%。

除了第一大客户北汽集团的净利润负增长外,孚能科技其他前五大客户的业绩表现也不尽如人意。

据招股书,2018年及2019年三季度,长城集团均为孚能科技的第二大客户,而长城集团的销售金额包括长城汽车股份有限公司(以下简称“长城汽车”)和蜂巢能源科技有限公司保定分公司。同期,孚能科技对长城集团的销售金额分别为1.67亿元、5.55亿元,占主营业务收入的比例分别为7.65%、36.69%。

其中,2019年,长城汽车的营收净利双双负增长。

据同花顺iFind数据,2016-2019年及2020年一季度,长城汽车的营业收入分别为984.44亿元、1,004.92亿元、978亿元、951.08亿元、123.82亿元,2017-2019年分别同比增长2.08%、-2.68%、-2.75%。

同期,长城汽车的净利润分别为105.51亿元、50.27亿元、52.07亿元、44.97亿元、-6.5亿元,2017-2019年分别同比增长-52.35%、3.58%、-13.64%。

此外,据招股书,2018-2019年三季度,广州汽车集团股份有限公司(以下简称“广汽集团”)均为孚能科技的第五大客户,孚能科技对广汽集团的销售金额分别为1,477.52万元、1,211.95万元,占主营业务收入的比例分别为0.68%、0.8%。

2019年,广汽集团的营收及净利润均下滑。

据同花顺iFind数据,2016-2019年及2020年一季度,广汽集团的营业收入分别为494.18亿元、711.44亿元、715.15亿元、592.34亿元、107.65亿元,2017-2019年分别同比增长43.96%、0.53%、-17.17%。

同期,净利润分别为62.88亿元、107.86亿元、109.03亿元、66.18亿元、1.18亿元,2017-2019年分别同比增长71.53%、1.08%、-39.3%。

大客户业绩纷纷陷入负增长,孚能科技或难独善其身,其未来可持续盈利能力存疑。除了上述种种问题之外,孚能科技的研发实力也亟待考验。

四、大股东补缴出资的专利被驳回,涉嫌虚假陈述

需要指出的是,动力电池行业技术具有以电化学为核心、多学科交叉的特点,需要企业进行大量的研发投入。然而,自诩为“全球三元软包动力电池的领军企业之一”的孚能科技,近年来其无形资产中专利权与非专利技术减少,研发能力或“捉襟见肘”。

据招股书,2016-2018年及2019年三季度,孚能科技研发投入占营业收入的比例分别为5.71%、3.54%、5.59%、12.96%。

同期,孚能科技的无形资产分别为1.32亿元、1.97亿元、2.52亿元、3.12亿元。其中,专利权与非专利技术分别为2,330.94万元、8,675.1万元、7,302.21万元、6,273.51万元。

在研发实力显“短板”的同时,历史上,孚能科技的股东Farasis Energy, Inc.(以下简称“美国孚能”),用来补缴出资的专利权或存瑕疵。

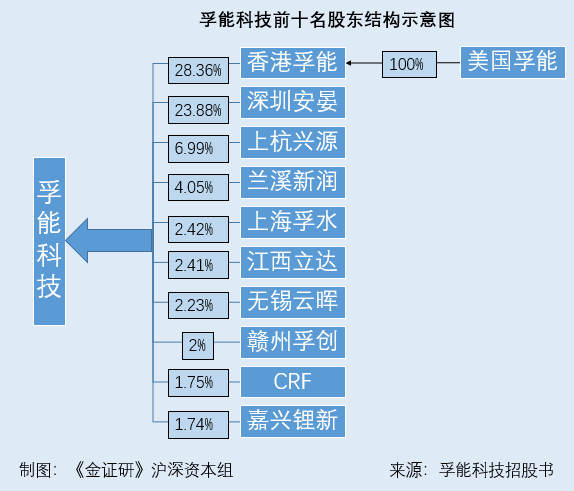

据招股书,孚能科技的前十名股东分别为Farasis Energy(Asia Pacific) Limited(以下简称“香港孚能”)、深圳安晏投资合伙企业(有限合伙)、上杭兴源股权投资合伙企业(有限合伙)、兰溪宏鹰新润新能源股权投资合伙企业(有限合伙)、上海孚水商务咨询中心(有限合伙)、江西立达新材料产业创业投资中心(有限合伙)、无锡云晖新汽车产业投资管理合伙企业(有限合伙)、赣州孚创企业管理合伙企业(有限合伙)、CRF EV TECH COMPANY PTE.LTD.、嘉兴锂新投资合伙企业(有限合伙),持股比例分别为28.36%、23.88%、6.99%、4.05%、2.42%、2.41%、2.23%、2%、1.75%、1.74%。

其中,美国孚能对香港孚能持股100%。

2009年12月3日,美国孚能与赣州满园建设开发有限公司成立孚能科技(赣州)有限公司(孚能科技的前身,以下简称“孚能有限”),注册资本为2.5亿元。其中,美国孚能以其享有的“新型锰酸锂材料及其动力锂离子电池”专利及专有技术许可使用权作价1.75亿元出资,占注册资本总额的70%。

而美国孚能用来出资的专利,2010年的评估值和2017年的评估值却相差1.2亿元。

2010年1月22日,上海立信资产评估有限公司出具的信资评报字(2010)第078号文件显示,“新型锰酸锂材料及其动力锂离子电池”相关专利和专有技术的独占许可使用权评估价值为1.86亿元。

2017年11月20日,中联资产评估集团有限公司出具的中联评估字[2017]第2278号文件显示,在评估基准日2009年12月31日,“新型锰酸锂电池材料及其动力锂离子电池”所有专利和专有技术的独占许可使用权价值为6,659.83万元,与上述追溯评估值相差1.2亿元。

2017年,为夯实美国孚能对孚能有限出资,美国孚能以拥有的30项专利及专利申请权、现金对孚能科技补缴出资。其中,以专利权及专利申请权补缴出资7,069.05万元,以现金形式补缴出资3,771.12万元。

值得注意的是,在美国孚能用来补缴出资的30项专利权及专利申请权中,有1项已被驳回。

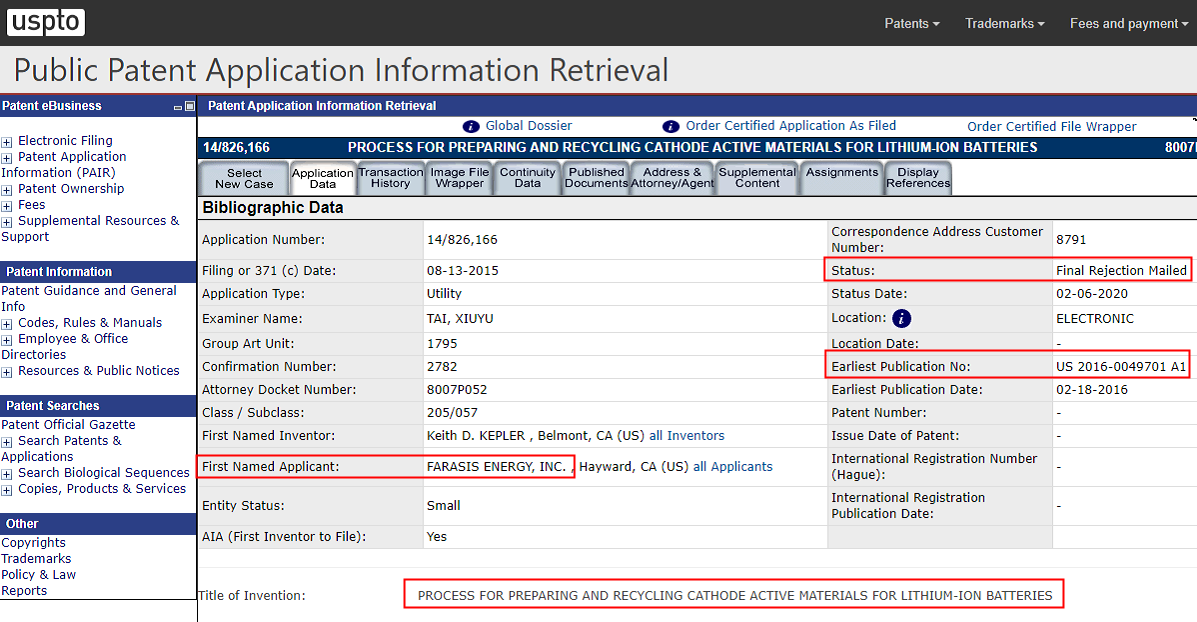

据招股书,在美国孚能以专利补出资情况中,其30项专利及专利申请的具体情况处,第9项专利名称为Process for Preparing and Recycling Cathode Active Materials for Lithium-Ion Batteries。此项专利为美国发明专利,专利号为US20160049701A1,专利状态为正在申请。

据美国专利商标局(USPTO)数据,Process for Preparing and Recycling Cathode Active Materials for Lithium-Ion Batteries专利的状态为Final Rejection Mailed(最终驳回通知已发出),日期为2020年2月6日。

数据来源:美国专利商标局(USPTO)

且美国专利商标局(USPTO)数据显示,在2020年2月10日,该专利确实收到了一份Final Rejection的文件。

令人费解的是,孚能科技最新版招股书的签署时间为2020年4月9日。也就是说,此项专利在招股书签署日之前就已被驳回,但孚能科技却并未在招股书中对此做出说明。

与此同时,此项被驳回的专利还支撑着孚能科技的核心技术储备。

据问询函之回复报告,Process for Preparing and Recycling Cathode ActiveMaterials for Lithium-IonBatteries专利为孚能科技的技术储备,支撑着其核心技术储备中的电池材料直接回收技术。

也就是说,孚能科技的股东美国孚能用来补缴出资的30项专利中,有1项专利在招股书签署日之前已被驳回,且该专利支撑着孚能科技的核心技术储备。但在招股书中该项专利的状态却显示“正在申请”,孚能科技涉嫌虚假陈述。

可持续盈利能力存疑、大股东用来补缴出资的专利权被驳回等问题,或非“癣疥之疾”。未来上市后,孚能科技又将如何应对资本市场的考验?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。