- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 羲和/作者 肖直 西洲 映蔚/风控

2003年,杨文生、杨杰、杨俊父子三人成立了浙江前进有色金属铸造有限公司(以下简称“前进有色”)。2015年,为优化前进有色治理,发起人决定设立浙江前进暖通科技股份有限公司(以下简称“前进科技”)。次年,前进科技收购前进有色及其子公司全部经营性资产,发展至今其已经迈向冲击北交所的道路,于2023年10月27日开启申购,发行价格为13.99元/股。

而这背后,前进科技仅三项发明专利不敌可比公司,研发人员受教育程度或偏低,创新能力遭“拷问”。同时,前进科技涉嫌选择性披露同行废料回炉价格,并以采购价的三成作为回炉料价格,以此相应冲减研发费用,母公司的研发投入占比或“注水”。不仅如此,此前,前进科技因对单一客户高度依赖被否,但本次上市,前进科技的大客户“依赖症”难消,且随着前进科技竞争对手进入大客户的供应商名单,前进科技订单或遭“蚕食”。“雪上加霜”的是,前进科技在自动化程度及客户资源方面或“落下风”,其市场竞争力如何?

一、携3项受让取得的发明专利冲击北交所,超九成研发人员系本科以下学历

企业是创新活动的承载主体,自主创新是企业的生命,是企业爬坡过坎、发展壮大的根本。

反观前进科技,在挂牌不足一年后,便“冲击”以服务中小创新型企业为主的北交所。然而前进科技仅有的3项发明专利均系受让取得,专利数量远低于同行业可比公司。同时,前进科技研发人员中超九成系本科以下学历,而其同行该比例却不到40%。

1.1 申报创业板上市被否后“转战”新三板,挂牌不足一年拟冲击北交所

据出具日为2023年7月7日的《关于浙江前进暖通科技股份有限公司公开发行股票并在北京证券交易所上市申请文件的审核问询函的回复说明》(以下简称“首轮问询回复”),2020年6月30日,前进科技向深圳证券交易所创业板提交申请文件,并于2020年7月6日获得受理。

2020年12月30日,创业板上市委2020年第62会议审议否决了前进科技发行上市的申请。

在创业板“闯关”失利之后,前进科技先是“转道”新三板,继而谋求在北京证券交易所(以下简称“北交所”)上市。

据前进科技签署日为2023年10月26日的招股说明书(以下简称“招股书”),2022年3月25日,前进科技在全国股转系统挂牌。

据签署日为2023年1月10日的《关于浙江前进暖通科技股份有限公司向不特定合格投资者公开发行股票并在北交所上市辅导备案工作进展情况报告(第一期)》,2022年10月31日,前进科技与安信证券股份有限公司签订《浙江前进暖通科技股份有限公司与安信证券股份有限公司关于向不特定合格投资者公开发行股票并在北交所上市之辅导协议》,拟申请在北交所上市。

也就是说,前进科技于2022年3月挂牌新三板,不到一年即申请北交所上市。

而前进科技“转道”冲击北交所的背后,其研发创新能力值得关注。

1.2 仅3项发明专利且系2021年受让取得,可比公司发明专利数量超90件

据招股书,截至签署日2023年10月26日,前进科技拥有46项专利证书,其中包括3项发明专利及43项实用新型专利。

据首轮问询回复,2020-2022年,前进科技原始取得25项实用新型专利,无原始取得的发明专利,其现有的3项发明专利均为2021年7月至8月间受让取得。

需要指出的是,招股书显示,此番上市,前进科技仅选择苏州明志科技股份有限公司(以下简称“明志科技”)作为同行业可比公司。

据明志科技2023年半年度报告,截至2023年6月30日,明志科技拥有授权专利196件,其中发明专利92件(含1件德国发明)、实用新型专利102件(含3件德国实用新型)、外观设计专利2件。

不难发现,前进科技仅有的3项发明专利均系受让取得,且无论是专利总数还是发明专利数量,均不及同行业可比公司明志科技。

1.3 截至2022年年底,前进科技研发人员中本科以下学历人数占比为92.5%

据前进科技签署日为2023年9月9日的招股说明书,截至2022年12月31日,前进科技及子公司、分公司共有员工368人,其中本科及以上学历17人,本科以下学历351人。

即截至2022年年底,前进科技的本科以下学历的人数占比为95.38%且超可比公司。

据招股书,截至2023年6月30日,前进科技及子公司、分公司共有员工329人,其中本科及以上学历20人,本科以下学历309人。即截至2023年6月底,前进科技本科以下学历的人数占比为93.92%。

另据明志科技2022年年度报告,截至2022年12月31日,明志科技及主要子公司共有员工765人,其中硕士及以上学历13人,本科学历201人,大专学历134人,大专以下学历417人。

即截至2022年年底,明志科技员工中本科以下学历的人数占比为72.03%。

显然,前进科技本科以下学历人数占比超九成。

招股书显示,截至2023年6月30日,前进科技及子公司、分公司共有员工329人,其中本科及以上学历20人,本科以下学历309人。即截至2023年6月底,前进科技本科以下学历的人数占比为93.92%。

具体来看前进科技与明志科技研发人员学历情况。

据首轮问询回复,截至2022年12月31日,前进科技研发人员共计40人,其中本科学历3人,本科以下学历37人;明志科技研发人员共计120人,其中博士学历1人,硕士学历6人、本科学历77人,本科以下学历36人。

经《金证研》南方资本中心计算,2022年末,前进科技研发人员中,本科以下学历的人数占比为92.5%,明志科技研发人员中,本科以下学历的人数占比为30%。

需要指出的是,明志科技2023年半年度报告显示,截至2023年6月30日,明志科技研发人员共计124人,其中研究生及以上学历8人、本科学历77人,专科及以下以下学历39人。即截至2023年6月30日,明志科技研发人员中本科以下学历的人数占比为31.45%。

也就是说,前进科技研发人员中,本科及以上学历的人数不足一成,远不及可比公司明志科技。

问题不止于此。

1.4 高新技术企业证书到期复审,若以2022年度研发人员占比来看或“踩线”达标

据首轮问询回复,2020年12月1日,前进科技取得浙江省科学技术厅、浙江省财政厅、国家税务总局浙江省税务局联合颁发的高新技术企业证书,有效期为2020年12月1日至2022年11月30日,目前证书已到期。

2023年5月31日,前进科技向高新技术企业认定主管机构提交了高新技术企业认定申请书及复审材料,目前正在评审过程中。

而经《金证研》南方资本中心研究,前进科技对高新技术企业的认定或“踩线”。

据《高新技术企业认定管理办法》(国科发火〔2016〕32号)第十一条,高新技术企业认定必须同时满足的条件,包括企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%。

据首轮问询回复,截至2022年12月31日,前进科技研发人员占比为10.87%。

可见,从合并范围来看,2022年前进科技的研发人员占比“踩线”上述规定要求的10%,那么前进科技全部研发人员是否集中在母公司?如果以母公司为主体的研发人员占比等指标,前进科技又是否符合高新技术企业的要求?或要打个“问号”。

招股书显示,截至2023年6月30日,前进科技技术人员占比为12.16%。

相较于2022年末,前进科技研发人员占比或增加。

此外,前进科技的研发投入占比亦不及同行业可比公司。

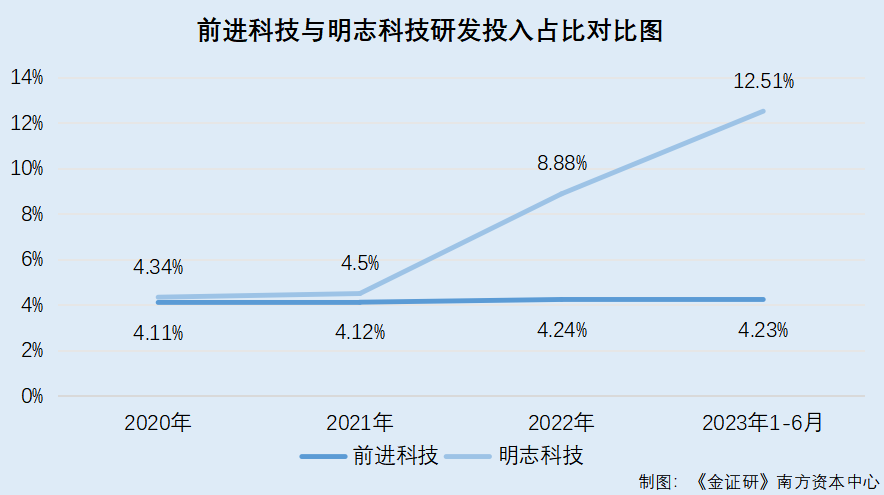

据招股书,2020-2022年及2023年1-6月,前进科技的研发投入占比分别为4.11%、4.12%、4.24%、4.23%。

2020-2022年及2023年1-6月,明志科技研发投入占营业收入的比例分别为4.34%、4.5%、8.88%、12.51%。

由此可见,前进科技研发投入占比、专利数量、研发人员学历均不及同行业可比公司明志科技。并且,2022年前进科技合并范围的研发人员占比“踩线”达到高新技术企业认定标准,其研发创新能力或遭拷问。

问题不止于此。

二、涉嫌选择性披露同行废料回炉价格,母公司研发投入占比或“注水”

上文提到,前进科技研发投入占比不及同行业可比公司。不仅如此,前进科技选择性披露其他铝铸件企业的回炉料价格,并选择仅以采购价的三成作为回炉料价格,以此相应冲减研发费用。在此背景下,前进科技母公司高新技术企业资质存疑。

2.1 研发形成样品用于回炉利用,回炉料价格与市场价格差异大遭问询

据招股书,前进科技主营业务为铝合金冷凝式热交换器的研发、生产和销售。

据首轮问询回复,前进科技研发铝合金冷凝式热交换器过程中,会试生产各类型的样品,该等样品无法直接正常对外销售,或作为废铝销售,或回炉生产再利用。

由于研发过程中,前进科技会在合金铝锭中添加多种微量元素或其他物质,同时在不同温度和状态下反复测试,合金铝锭的成分、强度已产生明显差异,无法简单进行二次熔炼。若回炉生产再利用,前进科技以废铝回收商结合废料铝含量给出的收购价格区间为基础,计算回炉铝制品价格并相应冲减研发费用,该价格与前进科技铝制品的市场价格存在较大差异。

因此,监管要求前进科技结合研发铝合金冷凝式热交换器的具体过程,列示研发领料中铝型材的主要去向、对应数量、金额及具体会计处理,样品回炉形成的原材料后续用途(研发或生产)。

对此,前进科技表示,报告期内,即2020-2022年,其研发领用的合金铝锭经过研发流程形成样品或废铝,主要去向为回炉生产再利用,后续均用于生产铝合金冷凝式热交换器。虽然回炉形成的铝锭材料品质有所下降,其他成分含量增加,但以适当比例与正常的合金铝锭混合使用后,能够生产合格的热交换器产品。

对于前进科技生产过程中形成的废铝,若杂质含量较高、无法回炉使用,则作为废品对外销售;如果杂质含量较低,则可以回炉使用,用于再生产利用。

2020-2022年,前进科技回炉生产再利用的样品或废铝数量分别为278.85吨、168.07吨、265.89吨,金额分别为94.74万元、110.51万元、145.11万元。

此外,前进科技称其与可比公司明志科技的铝合金冷凝式热交换器主要生产工艺流程,较为接近。但明志科技未详细披露生产、研发过程中形成的废料的处理方式。

为此,前进科技披露了其他铝铸件企业重庆新铝时代科技股份有限公司(以下简称“新铝时代”)的废料处理方式。新铝时代研发领用的铝合金材料主要去向为废料或废品和研发样品。其中,废料或废品按可变现净值确认存货成本并冲减当期研发费用;研发样品入库确认存货成本,并冲减当期研发费用。

对此,前进科技表示,其与铝铸件企业新铝时代的废料处理方式接近,不存在异常情形。

需要关注的是,前进科技对废料回炉价格的确定依据,受到监管层关注。

2.2 自称回炉料价格以回收商报价为基础确定,经测算回炉料价格约占采购价的三成

据首轮问询回复,监管还要求前进科技说明废料回炉价格的确定依据及定价公允性,与铝制品市场价格存在较大差异的原因,如按铝制品市场价格核算对报告期内研发费用、存货、生产成本、毛利率及高新技术企业认定的具体影响,前进科技是否存在通过废料回炉价格调节研发费用,来获取高新技术企业认定的情形。

对此,前进科技表示,其将研发项目完成后形成的样品或废铝分成:废铝渣、切削废铝、铝皮及铝块、含沙等杂质废铝块、含废砂等铸件、抗腐蚀测试含水锈/金属锈杂质废铝块、无掺杂/锈迹/腐蚀铝块七类,然后向五家不同的回收商询价。前进科技以回收商的报价区间为基础,根据七类回炉料的重量权重,计算回炉料的价格。

2020-2022年度,前进科技回炉料价格分别为3,493.85元/吨、6,807.9元/吨、5,554.5元/吨。同期,铝制品市场价格分别为13,594.29元/吨、17,932.03元/吨、18,391.97元/吨。

需要指出的是,回炉料无公开的市场价格,前进科技以其合金铝锭的采购价格作为铝制品市场价格。

2020-2022年,前进科技回炉料价格与铝制品市场价格存在较大差异,主要系研发过程中,前进科技会在合金铝锭中添加多种金属元素或物质,同时在不同温度、状态或工艺下反复测试,研发完成后,合金铝锭的成分、强度、形态已产生差异,无法与刚从供应商处采购的合金铝锭相比较,价格会明显下降。

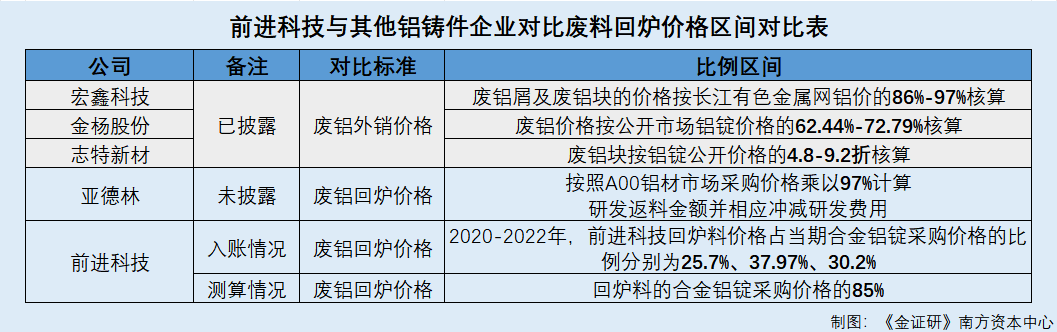

经《金证研》南方资本中心测算,2020-2022年,前进科技回炉料价格占当期合金铝锭采购价格的比例分别为25.7%、37.97%、30.2%。

也就是说,前进科技回炉料价格约占其合金铝锭采购价格的三成。

按铝制品市场价格核算对高新技术企业认定的影响,前进科技则分两种情况进行了测算。

2.3 若以采购价测算研发投入占比或不满足高新认定,以采购价的85%测算则踩线

据首轮问询回复,对于按铝制品市场价格核算对报告期内高新技术企业认定的具体影响,前进科技分两种情况进行了测算,并称不存在通过废料回炉价格调节研发费用来获取高新技术企业认定的情形。

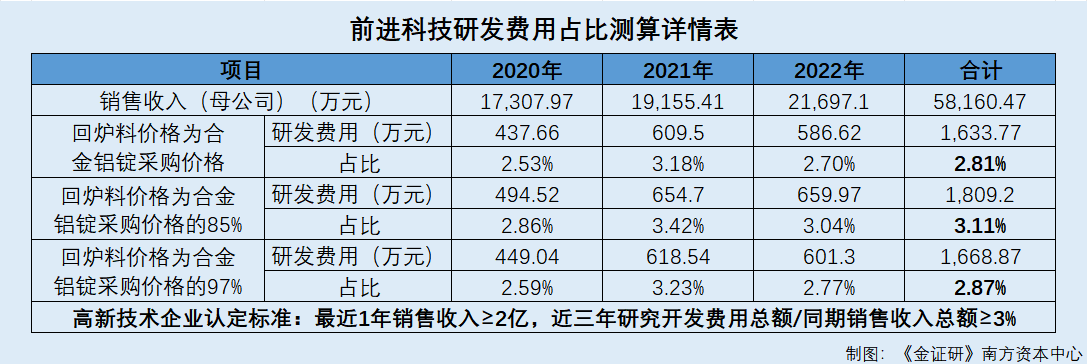

2020-2022年,前进科技母公司的销售收入分别为1.73亿元、1.92亿元、2.17亿元,三年累计销售收入为5.82亿元。

假设铝制品市场价格为前进科技合金铝锭采购价格,则2020-2022年前进科技研发费用分别为437.66万元、609.5万元、586.62万元,三年累计研发费用为1,633.77万元。则在冲减研发费用后,2020-2022年,前进科技母公司的研究开发费用总额占同期销售收入总额的比例为2.81%。

假设铝制品市场价格为前进科技合金铝锭采购价格的85%,则2020-2022年前进科技研发费用分别为494.52万元、654.7万元、659.97万元,三年累计研发费用为1,809.2万元。则在冲减研发费用后,2020-2022年,前进科技母公司的研究开发费用总额占同期销售收入总额的比例为3.11%。

而据《高新技术企业认定管理办法》(国科发火〔2016〕32号)第十一条,高新技术企业认定必须同时满足的条件,包括对于最近1年销售收入在2亿元以上的企业,企业近3个会计年度的研究开发费用总额占同期销售收入总额的比例应不低于3%。

可见,若回炉料以前进科技合金铝锭采购价格相应冲减研发费用,前进科技研发投入占比将不满足高新技术企业认定标准;而若以回炉料的合金铝锭采购价格的85%相应冲减研发费用,前进科技研发投入占比或刚过高新技术企业认定的标准。

据首轮问询回复,前进科技对此作了进一步解释称,其研发完成后,合金铝锭的成分、强度、形态已产生差异,无法与刚从供应商处采购的合金铝锭相比较,不应将前进科技合金铝锭的采购价格直接作为回炉铝制品市场价格。假设回炉铝制品市场价格为前进科技合金铝锭采购价格的85%,2020-2022年,前进科技母公司的研究开发费用总额占同期销售收入总额的比例为3.11%,符合《高新技术企业认定管理办法》对研发费用占比的认定。因此,前进科技不存在通过废料回炉价格调节研发费用来获取高新技术企业认定的情形。

但通过上述信息不难发现,前进科技虽然以85%的合金铝锭的折算价格测算了其研究开发费用总额占比情况,但在计入研发费用时,前进科技回炉料价格约占采购价的30%,远不及85%的折算价格。基于此,前进科技在入账时所采用的合金铝锭价格折算比例或更低,进而或“拉高”了其研究开发费用占销售收入的比例。

而巧合的地方不止一处。

2.4 称其他铝铸件企业未披露废料回炉价格,以废铝外销价格为替代进行对比

据出具日为2023年8月18日的《关于浙江前进暖通科技股份有限公司公开发行股票并在北京证券交易所上市申请文件的第二轮审核问询函的回复说明》(以下简称“二轮问询回复”),而北交所要求前进科技列举其他铝铸件企业(已上市或已过会)关于废料回炉价格及回炉铝制品市场价格的确定方法和比例区间,与前进科技是否存在较大差异。

对此,前进科技表示,其他铝铸件企业(已上市或已过会)未披露废铝回炉价格,但已披露废铝对外销售价格,通常废铝对外销售价格与回炉价格具有一致性。

并且,前进科技列举了三家铝铸件企业的废铝外销价格的确定方法和比例区间,分别为浙江宏鑫科技股份有限公司(以下简称“宏鑫科技”)、无锡市金杨新材料股份有限公司(以下简称“金杨股份”)、江西志特新材料股份有限公司(以下简称“志特新材”)。

具体来看,宏鑫科技的废铝屑及废铝块的价格按长江有色金属网铝价的86%-97%核算,金杨股份的废铝价格按公开市场铝锭价格的62.44%-72.79%核算,志特新材的废铝块按铝锭公开价格的4.8-9.2折核算。基于此,前进科技自称其折算比率与其他铝铸件企业相比无较大异常。

也就是说,前进科技解释系因其他铝铸件企业未披露废铝回炉价格,因此才选择了废铝外销的折算比例进行对比。

实际上,在前进科技出具二轮问询回复之前,已有一家铝铸件企业披露了其研发产生的废铝回炉的价格折算比例。

2.5 实际上,此前铝铸件企业亚德林已披露废铝回炉价格折算比例为97%

据深圳证券交易所公开信息,2023年5月26日,苏州亚德林股份有限公司(以下简称“亚德林”)通过上市委会议。

据亚德林签署日为2023年5月15日的招股说明书(以下简称“亚德林招股书”),根据国家统计局发布的《战略性新兴产业分类(2018)》,亚德林或属于“新材料产业”下的“高品质铝铸件制造”。即亚德林属于铝铸件企业。

据出具日为2023年5月15日的《关于苏州亚德林股份有限公司首次公开发行股票并在创业板上市申请文件的审核中心意见落实函的回复》(以下简称“亚德林落实函回复”),亚德林研发领用铝材用于铝合金材料调配研发及试模试样、工艺调试等研发环节,最终的去向为形成料柄及试制品等回炉料及形成不可回炉利用的铝废料。

研发完成后,亚德林研发过程中产生的试制品及料柄等通常会结转为原材料进行重复利用,财务人员汇总统计每月研发产生的回炉料入库重量,并按照A00铝材市场采购价格乘以97%计算研发返料金额并相应冲减研发费用。

同时,亚德林研发过程中投入的铝材因反复测试熔炼,会产生杂质含量较高的颗粒铝废料,亚德林在统一收集后集中对外销售,取得的销售收入相应冲减研发费用。

也就是说,在前进科技出具二轮问询回复前,亚德林已过会,且已在落实函回复中披露了回炉料价格的确定依据,符合监管要求前进科技列举的其他铝铸件企业。而此前,作为铝铸件企业的亚德林已披露废料回炉价格及回炉铝制品市场价格的确定方法和比例区间,前进科技并未提及亚德林上述情形,是否存在选择性披露的嫌疑?

2.6 若前进科技母公司以97%的采购价冲减研发费用,则研发投入占比或不足3%

经《金证研》南方资本中心计算,若铝制品市场价格为前进科技合金铝锭采购价格的97%,则2020-2022年,前进科技研发费用分别为449.04万元、618.54万元、601.3万元,三年累计研发费用为1,668.87万元。

则若回炉料以前进科技合金铝锭采购价格的97%相应冲减研发费用,2020-2022年,前进科技母公司的研究开发费用总额占同期销售收入总额的比例或为2.87%。

由此可见,若参考亚德林回炉料价格的确定方法及比例,前进科技母公司研发投入占比或将无法满足高新技术企业认定标准。且在前进科技称其他铝铸件企业未披露废料回炉价格,实际上此前,铝铸件企业亚德林已披露废料回炉价格及回炉铝制品市场价格的确定方法和比例区间,前进科技或选择性披露同行废料的回炉价格,是否意在“掩盖”其高新技术企业资质存在“注水”的嫌疑?或该打上问号。

三、单一客户“依赖症”难消,自动化程度及客户资源落后于对手订单或遭“蚕食”

企业客户集中过高,或导致企业存在持续盈利能力的不确定性,系监管关注的重点之一。

值得一提的是,前次闯关创业板,前进科技曾因对单一客户高度依赖等问题被否,而此番上市,前进科技该问题或仍悬而未决。不仅如此,前进科技的重要客户遭到竞争对手瓜分,并且,竞争对手的生产自动化程度、客户资源以及商业布局等情况,或领先于前进科技。

3.1 曾因大客户存不确定性等被否转战北交所,竞争对手明志科技已登陆科创板

据出具日为2020年12月30日的《关于终止对浙江前进暖通科技股份有限公司首次公开发行股票并在创业板上市审核的决定》,创业板上市委员会审议认为,前进科技未对高度依赖单一客户是否可能导致其未来持续经营能力存在重大不确定性、前进科技是否具有直接面向市场独立持续经营的能力予以充分说明,不符合《创业板首次公开发行股票注册管理办法(试行)》(以下简称《注册管理办法》)第六条、第十二条以及《深圳证券交易所创业板股票发行上市审核规则》(以下简称《审核规则》)第十八条、第二十八条的规定。

根据《注册管理办法》《审核规则》等相关规定,结合创业板上市委员会认为前进科技不符合发行条件、上市条件和信息披露要求的审议意见,深交所决定对前进科技首次公开发行股票并在创业板上市申请予以终止审核。

可见,前进科技前次创业板“折戟”,主要原因包括高度依赖单一大客户致其持续经营能力存在不确定性。

反观竞争对手。据招股书,2021年5月,前进科技的国内竞争对手明志科技在上海证券交易所科创板上市。

而此次申报北交所,前进科技对大客户或仍存依赖。

3.2 2020-2022年及2023年1-6月,第一大客户大西洋集团为前进科技贡献超七成营收

据招股书,前进科技主要产品为铝合金冷凝式热交换器。

按应用领域,铝合金冷凝式热交换器可以分为家用铝合金冷凝式热交换器及商用铝合金冷凝式热交换器。报告期内,前进科技以生产销售家用铝合金冷凝式热交换器为主。

2020-2022年及2023年1-6月,前进科技主营业务收入分别为1.74亿元、1.93亿元、2.18亿元、0.88亿元。

其中,家用热交换器的销售收入分别为1.58亿元、1.74亿元、1.85亿元、0.76亿元,占主营业务收入的比例分别为91.1%、90.05%、84.87%、86.49%;商用热交换器的销售收入分别为0.15亿元、0.19亿元、0.31亿元、0.1亿元,占主营业务收入的比例分别为8.78%、9.86%、14.13%、11.95%。

经《金证研》南方资本中心计算,2020-2022年及2023年1-6月,前进科技家用热交换器及商用热交换器的合计销售收入分别为1.73亿元、1.93亿元、2.16亿元、0.86亿元,占主营业务收入的比例分别为99.88%、99.91%、99%、98.44%。即是说,前进科技的主要产品热交换器为其贡献了超九成营收。

值得一提的是,2020-2022年及2023年1-6月,前进科技超七成营收均由一位大客户贡献。

据招股书,2020-2022年及2023年1-6月,Groupe Atlantic(以下简称“大西洋集团”)均为前进科技第一大客户,前进科技对大西洋集团的销售金额分别为1.46亿元、1.43亿元、1.64亿元、0.68亿元,占营业收入的比例分别为82.9%、73.77%、74.6%、77.67%。

需要说明的是,前进科技的销售对象为大西洋集团的子公司Ideal Boilers Ltd(以下简称“Ideal”)、大西洋集团(香港)公司。

并且,前进科技主要销售对象为Ideal。2020-2022年及2023年1-6月,前进科技向Ideal的销售收入占营业收入的比重分别为82.46%、72.02%、74.01%、77.3%。

值得关注的是,前进科技曾是大西洋集团子公司Ideal铝合金冷凝式热交换器的唯一供应商。

3.3 2012-2018年,前进科技为Ideal铝合金冷凝式热交换器的唯一供应商

据招股书,2006年,前进有色首次与Ideal开始合作。2015年,前进科技设立后,承接了前进有色热交换器的研发、生产和销售业务。

2012年,Ideal关闭了位于英国的铸造工厂,其冷凝式燃气壁挂炉产品的核心部件热交换器全部向前进科技采购。自此,前进科技成为Ideal冷凝式燃气壁挂炉产品线上的核心供应商之一。

2012-2018年,前进科技均为Ideal铝合金冷凝式热交换器的唯一供应商。

然而,2019年,Ideal引进了前进科技的竞争对手,前进科技自此不再是Ideal铝合金冷凝式热交换器的唯一供应商。

3.4 2019年起明志科技入选大西洋集团热交换器供应商,前进科技与之交易的份额被“瓜分”

据首轮问询回复,2019年,Ideal为完善供应链体系,降低单一供应商带来的供应链风险,引入明志科技作为热交换器第二供应商。

2017年,明志科技与Ideal接触。2018年,主要产品464#热交换器通过样品认证后,明志科技开始小批量供货。2019年,明志科技对Ideal实现批量供货。而由于明志科技2019年对Ideal实现批量供货,对前进科技业务产生了直接影响。

具体来看,2020-2022年,前进科技向Ideal销售的铝合金冷凝式热交换器产品数量变动较小,未能持续上升,主要系竞争对手明志科技进入Ideal的供应商体系,Ideal部分采购份额由明志科技获取所致。

2020-2022年,前进科技对Ideal的营业收入分别为1.45亿元、1.4亿元、1.62亿元。2021年,前进科技对Ideal的营业收入同比下降3.48%,主要系部分订单由明志科技获取所致。

由此可见,明志科技进入前进科技大客户Ideal的供应商体系后,“分食”了Ideal对前进科技的采购订单,前进科技业务亦因此受到了影响。

需要注意的是,明志科技在自动化程度等技术层面上或“占上风”。

3.5 明志科技已实现全自动化生产,而前进科技主要作业模式为人力加机器设备

据明志科技签署日为2021年5月7日的招股说明书(以下简称“明志科技招股书”),明志科技核心客户Vaillant GmbH(以下简称“威能”)、BDR Thermea Group(以下简称“喜德瑞”)及Ideal的四款主力热交换器铸件在铸造二车间车间实现全自动化生产,占各期铸件销售收入之比总体在40%以上。前述四款产品所涉浇注、模具更换、清理等工序均由明志科技自主设计研发的自动化设备完成,用工相对减少。

与之相对的是,据首轮问询回复,前进科技现有厂区主要作业模式为人力加机器设备,生产环节自动化程度存在较大提升空间。

也就是说,前进科技部分生产环节仍需依赖人力,自动化程度或不及明志科技。

此外,明志科技的客户资源或也优于前进科技。

3.6 明志科技系欧洲前三大品牌商的供应商,前进科技客户大西洋集团居第四

据二轮问询回复,2020-2022年,英国燃气壁挂炉销量前三大企业集团的市场占有率分别为72.58%、71.99%、73.62%,欧洲燃气壁挂炉行业销量前三大企业集团的市场占有率分别为53.21%、51.43%、50.6%。

其中,大西洋集团主要在英国市场销售。2020-2022年,大西洋集团在英国的市场占有率分别为25.92%、26.86%、27.98%。而2021年及2022年大西洋集团销量均排名英国市场第一位。

2020-2022年,大西洋集团在欧洲的市场占有率分别为9.08%、9.59%、9.41%,在欧洲市场销量排名均为第四位,而欧洲市场销量排名前三的企业集团分别为Bosch Thermotechnik GmbH(以下简称“博世”)、威能、喜德瑞。

需要说明的是,欧洲市场销量排名前三的企业集团均为明志科技的客户。

据首轮问询回复,明志科技的热交换器客户包括威能、喜德瑞、博世、Ideal,其中以威能、喜德瑞为主。

据招股书,报告期内,前进科技主营业务收入主要来自境外。2020-2022年及2023年上半年,前进科技境外收入占主营业务收入的比例分别为 99.88%、99.57%、95.65%、97.27%。

不难发现,欧洲壁挂炉行业市场份额主要集中在前三大品牌商,以外销为主的前进科技,其大客户大西洋集团未能进入前三名,其竞争对手明志科技却已进入前三大品牌商的供应商体系,前进科技在客户资源方面是否尚未占据优势。

除此之外,明志科技在汽车零部件领域深耕多年,前进科技在2022年才刚开始涉足汽车零部件领域。

3.7 明志科技已布局汽车零部件领域多年,前进科技或仍处于探索阶段

据明志科技招股书,明志科技成立于2003年1月14日,以高端制芯装备和高品质铝合金铸件为两大业务,其主营业务、主要产品和主要经营模式未发生重大变化。

铸件业务方面,明志科技与世界主要暖通集团威能、喜德瑞、Ideal等,以及云内动力、克诺尔、西屋制动等汽车零部件或轨道交通零部件制造商形成长期稳定的合作关系。

即是说,明志科技深耕汽车零部件领域多年,并在该领域存在长期稳定的合作客户。

反观前进科技,首轮问询回复显示,2022年7月,前进科技开始与新能源汽车主机厂华人运通(江苏)技术有限公司(以下简称“华人运通”)接触,洽谈合作事项。次月,前进科技覆膜砂砂芯产品开始供应至华人运通,2022年对华人运通的销售收入为229.97万元。前进科技以此为契机,进入汽车零部件行业。

也就是说,前进科技曾系大客户Ideal唯一供应商,自2019年起该局面发生了变化,竞争对手明志科技开始成为Ideal的供应商,而前进科技与该客户的合作直接受到影响。此外,与竞争对手明志科技相比,前进科技不仅在商业布局、客户资源方面或“慢半拍”,其还在生产环节的自动化程度上落后于明志科技。在此背景下,前进科技的市场竞争力是否存在不足?其与重要客户的合作未来是否存在“变数”?

险阻艰难,备尝之矣。前进科技未来能否“木秀于林”?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。