- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 予沐/作者 三石 南江 映蔚/风控

2023年3月21日,上市审核委员会对成都蕊源半导体科技股份有限公司(以下简称“蕊源科技”)的首次公开发行作出了暂缓审议的决定。在上市委会议现场上,蕊源科技被问询了包括与股东交易的销售毛利率高于同期综合毛利率,以及经销毛利率高于直销毛利率等异常现象。直到2023年8月,蕊源科技首发才获通过。

反观其后,拟创业板上市的蕊源科技,其不仅研发投入占比低于同行均值,其九成授权专利或在辅导备案当年“突击”申请,而其两项核心技术的发明人均已离职,其中一名系核心技术人员。值得一提的是,关于蕊源科技的募投项目披露的投资额、建设产能信披,招股书与环评文件现“不同版本”。

一、超九成专利或“突击”申请,两项核心技术专利的发明人“出走”

研发创新能力上是企业持续发展的动力之源。然而,在蕊源科技所在的集成电路设计行业属于技术密集型行业的背景下,但蕊源科技体现的研发创新能力或遭拷问。

1.1 自称所处行业系技术密集型,产品核心技术系蕊源科技竞争力的基础

据蕊源科技签署日为2023年7月25日的招股说明书(以下简称“招股书”),蕊源科技的主营业务为电源管理芯片的研发、设计、封测与销售。其中,电源管理芯片在集成电路中属于模拟芯片的一种。

集成电路设计行业属于技术密集型行业,具有高度的技术壁垒。

与此同时,对于模拟芯片设计行业来讲,核心技术人员是企业的核心竞争力之一,电源管理类模拟芯片行业在技术和人才需求方面的典型特点是“深积累、慢发展、重技术、长周期”,产品设计研发周期长、技术门槛较高,在实现电路功能的同时亦需关注半导体器件层面的电磁特性,依赖研发人员长期的技术和实践经验积累。

此外,蕊源科技在招股书中披露,其所处行业具有技术密集型的特点。产品的核心技术是蕊源科技产品市场竞争力的重要基础。未来若蕊源科技的核心技术因保密措施失效等原因失密,将可能削弱产品的技术优势,给蕊源科技市场竞争力和生产经营带来负面影响。

进一步研究发现,蕊源科技的研发创新能力或遭拷问。

1.2 九成授权专利申请于辅导上市备案当年,专利数量行业“垫底”

据招股书,截至2022年12月31日,蕊源科技拥有专利20项,其中发明专利6项。

截至2022年12月31日,蕊源科技获得授权的专利的申请日的分布情况分别:为2019年申请1项专利;2021年申请18项专利,包括6项发明专利;2022年申请1项专利。

据证监会公开信息,蕊源科技的上市辅导备案时间为2021年6月9日。

换言之,蕊源科技获得授权的专利申请集中在2021年,占获得专利总数的比例为90%,且其拥有的6项发明专利均在2021年申请。

而据出具日为2023年6月19日的蕊源科技首次公开发行股票并在创业板上市申请文件的审核问询函的回复(以下简称“首轮问询回复”),蕊源科技设立初期处于集中研发阶段,2019-2020年,蕊源科技的主要核心生产技术逐渐成熟,开始集中进行发明专利的申请。

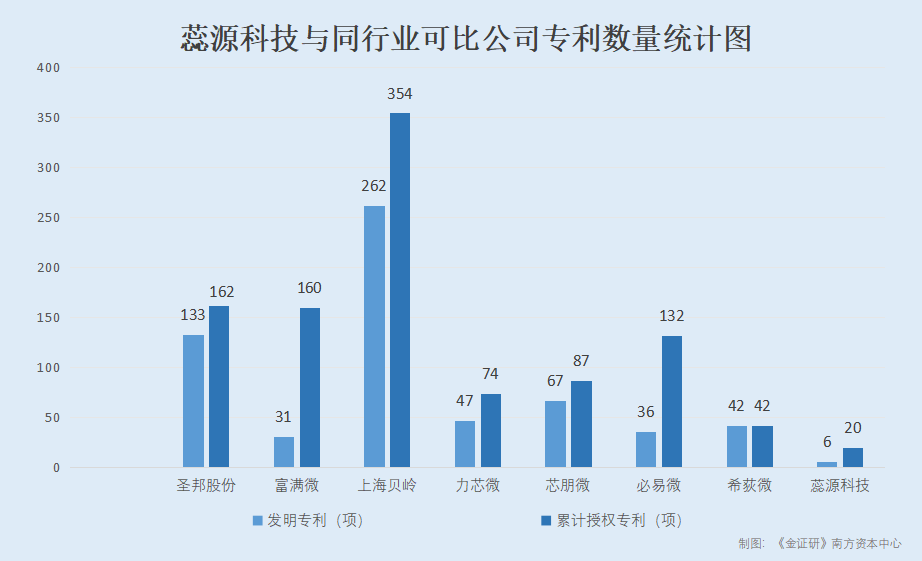

据招股书,蕊源科技的同行业可比公司为圣邦微电子(北京)股份有限公司(以下简称“圣邦股份”)、富满微电子集团股份有限公司(以下简称“富满微”)、上海贝岭股份有限公司(以下简称“上海贝岭”)、无锡力芯微电子股份有限公司(以下简称“力芯微”)、无锡芯朋微电子股份有限公司(以下简称“芯朋微”)、深圳市必易微电子股份有限公司(以下简称“必易微”)、广东希荻微电子股份有限公司(以下简称“希荻微”)。

据同行业可比公司年报,截至2022年12月31日,圣邦股份累计获得授权专利162件,其中发明专利为133件;富满微已获得160项专利技术,其中发明专利31项;上海贝岭累计拥有有效专利数354项,其中发明专利262项;力芯微累计获得知识产权项目授权74项,其中发明专利授权47项;芯朋微累计取得国内外专利87项,其中发明专利67项;必易微累计取得国内外专利132项,其中发明专利36项;希荻微累计取得境内外专利42项,均为发明专利。

可见,截至2022年12月31日,蕊源科技的专利数量显著低于同行业可比公司的专利数量。

而这背后,蕊源科技研发投入占比值得关注。

1.3 2020-2022年,蕊源科技研发投入占比持续低于同行平均值

据圣邦股份2022年度报告,2020-2022年,圣邦股份的研发投入金额分别为2.07亿元、3.78亿元、6.26亿元,同期占营业收入的比例分别为17.31%、16.89%、19.63%。

据富满微2022年度报告,2020-2022年,富满微的研发投入金额分别为0.62亿元、1.67亿元、1.53亿元,同期占营业收入的比例分别为7.41%、12.16%、19.79%。

据上海贝岭2020年、2021年及2022年各年度报告,2020-2022年,上海贝岭的研发投入金额分别为1.16亿元、1.77亿元、2.58亿元,同期占营业收入的比例分别为8.68%、8.73%、12.63%。

据力芯微2021年及2022年各年度报告,2020-2022年,力芯微的研发投入金额分别为0.39亿元、0.64亿元、1.08亿元,同期占营业收入的比例分别为7.18%、8.29%、14.07%。

据芯朋微2021年及2022年各年度报告,2020-2022年,芯朋微的研发投入金额分别为0.59亿元、1.32亿元、1.89亿元,同期占营业收入的比例分别为13.65%、17.49%、26.28%。

据必易微招股书及2022年度报告,2020-2022年,必易微的研发投入金额分别为0.45亿元、0.87亿元、1.15亿元,同期占营业收入的比例分别为10.46%、9.78%、21.92%。

据希荻微2021年及2022年各年度报告,2020-2022年,希荻微的研发投入金额分别为1.81亿元、1.5亿元、2.02亿元,同期占营业收入比例分别为79.44%、32.35%、36.19%。

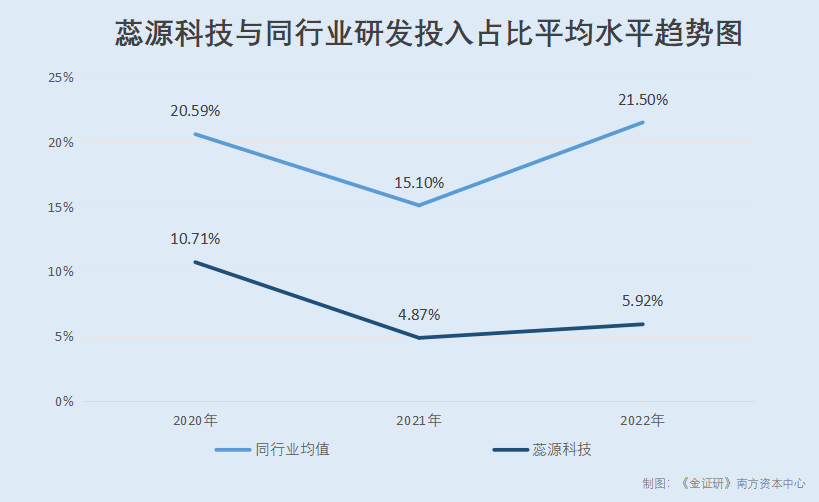

经测算,2020-2022年,蕊源科技的同行业可比公司各期的研发投入占营业收入的比例平均值分别为20.59%、15.1%、21.5%。

据招股书,蕊源科技不存在研发支出资本化情况。2020年至2022年,蕊源科技的研发投入分别为1,275.27万元、1,589.98万元、1,761.14万元,占营业收入比例分别为10.71%、4.87%、5.92%。

可见,2020-2022年,蕊源科技的研发投入占比持续低于同行业平均水平。

不仅如此,蕊源科技还存在核心技术的专利发明人离职的现象。

1.4 2019-2022年两项核心技术专利发明人离职,其中一名员工离职前担任核心技术人员

据招股书,截至招股书签署日2023年7月25日,蕊源科技存在一项名为“高兼容性SOT封装引线框架”的核心技术,该技术源于自主研发。同时,蕊源科技已就此项核心技术获取了实用新型专利,其专利申请号为2019206025299,并将该技术应用于芯片封装。

据招股书,在蕊源科技的8项核心技术中,只有这一项核心技术应用于芯片封装。

据国家知识产权局,截至查询日2023年11月30日,一项名为“一种SMT兼容替代SOT563的封装”的实用新型专利,其专利申请号为CN201920602529.9,专利申请人为蕊源科技,专利发明人为胡明强。

而胡明强或已从蕊源科技处离职。

据首轮问询回复,胡明强于2017年8月至2019年8月任蕊源科技的产品应用中心技术总监,主要从事技术支持的工作。基于个人发展原因,胡明强于2019年8月从蕊源科技处离职,2019年11月起任气派科技股份有限公司(以下简称“气派科技”)副总经理。

据首轮问询回复,2020-2022年,蕊源科技向气派科技的采购额分别为1,717.47万元、1,663.66万元、3,943.8万元,占其采购总额的比重分别为24.1%、21.05%、22.96%;蕊源科技向气派科技采购封装测试金额占其采购封测总成本的比重分别为64.15%、62.01%、55.88%。

上述情形看出,蕊源科技在芯片封装领域持有的唯一一项核心技术的专利发明人离职后,任职于供应商气派科技,而气派科技的供应内容正是封装服务。该情形是否意味着,蕊源科技关于封测技术领域或存技术人员流失的情形?

据招股书,蕊源科技自主研发的“限流双保护技术”为核心技术之一。用于保护“限流双保护技术”的专利为发明专利2021101474946,该项技术应用的产品为马达驱动芯片。需要指出的是,蕊源科技仅存在这一项核心技术应用于马达驱动芯片。

据国家知识产权局,截至查询日2023年11月30日,“一种限流双保护电路及电路的限流双保护方法”发明专利的专利申请号为CN202110147494.6,专利申请人为四川蕊源,专利发明人为吴国栋、袁小云。

据蕊源科技2022年5月15日签署的首次公开发行股票并在创业板上市招股说明书(以下简称“2022招股书”),吴国栋是蕊源科技的核心技术人员,于2019年11月加入蕊源科技,担任DE工程师。吴国栋拥有十余年模拟芯片设计经验,是蕊源科技限流双保护技术的主要开发人员。

据招股书,吴国栋因个人原因已于2022年6月离职。换言之,应用于马达驱动芯片的唯一核心技术的专利发明人也已从蕊源科技离职。

上述可知,报告期内,蕊源科技存在核心技术人员离职,也存在核心技术对应的专利发明人离职的情形。

由上述情形看出,蕊源科技自称其所处行业存在较高的技术壁垒,具有技术密集型的特点,产品的核心技术是蕊源科技产品市场竞争力的重要基础。但蕊源科技的研发投入占比低于同行均值的同时,其专利数量或“行业”垫底。此外,2019年起,蕊源科技还存在两项核心技术的专利发明人离职的情形。至此,蕊源科技的研发创新能力几何?

二、募投项目投资额与环评存“出入”,拟建产能现“不同版本”信披现疑云

建设项目的投资额一般与建设产能同趋势变动。然而,对比环评文件发现,蕊源科技在增加五百万投资额的情况下,募投项目的年产能由100亿颗变为65亿颗,合理性存疑。

2.1 封测中心建设项目系募投项目,拟募集6.78亿元实现年产能65亿只芯片

据招股书,浙江安诺逻辑科技有限公司(以下简称“浙江安诺”)成立于2021年7月6日,由蕊源科技100%持股的子公司。此外,浙江安诺自成立之日起纳入合并财务报表的范围。

此外,蕊源科技存在项目代码为2111-330482-04-01-391043的募投项目,项目名称为“封装测试中心建设项目”,该项目已取得《建设项目环评审查意见表审查意见》(嘉(平)环建【2022】013号)。

封装测试中心建设项目的实施主体为蕊源科技全资子公司浙江安诺,在张江长三角科技城平湖园内实施。本项目将新建厂房、动力设施,配置国内外先进的自动化工艺仪器设备,组建集成电路65亿只/年封装测试生产线。本项目预计建设期为3年,项目总投资67,769.48万元。

该项目拟在张江科技园平湖园区进行实施。项目占地面积约45,000立方米,公司全资子公司浙江安诺已通过国有建设用地土地使用权出让程序取得本项目用地之土地使用权,并已取得浙(2021)平湖市不动产权第0077277号《不动产权证书》本项目用地坐落于平湖市新嫌镇创新路北侧、智达信自动化设备西侧,用途为工业用地,面积22.412.7平方米。

然而,募投项目的基本情况或与蕊源科技编制的环评审查意见填写内容存在差异。

2.2 环评审查意见该项目显示投资额6.72亿元,建成后年产能为100亿只芯片

据平湖市政府公开信息,2022年2月8日嘉兴市生态环境局作出的建设项目环评文件审批决定的公告显示,建设项目“浙江安诺半导体封测中心建设项目”的环评批复文号为嘉(平)环建〔2022〕013号。

据嘉兴市生态环境局2022年2月8日签署的建设项目环评审查意见表审查意见(以下简称“环评审查意见”),“浙江安诺半导体封测中心建设项目”(以下简称“半导体封测项目”)的项目代码为2111-330482-04-01-391043,建设单位为浙江安诺,建设地点为平湖市新埭镇创新路北侧、智达信自动化设备有限公司西侧。

据环评审查意见,半导体封测项目的建设性质为新建,项目总投资项目总投资67,235.32万元,建筑面积55,331.81平方米;项目建成后形成年产100亿颗芯片的生产能力。

综上所述,经过对比建设项目代码、环评批复号、建设项目单位、建设地址可知,招股书披露的封装测试中心建设项目,或与环评审查意见披露的项目为同一个。

而招股书披露该项目的投资额,比环评审查意见披露的投资额多534.16万元的基础上,但建设产能却比环评审查意见披露的减少35亿只芯片年产能。

在投资额上涨、产能下降之外,招股书披露的封测形式与环评存在差别。

2.3 披露的募投项目产品型号与环评不一,拟打造全新的自动化生产线或站不住脚

据招股书,半导体封装测试中心建设项目拟在蕊源科技现有产品、核心技术的基础上投资购买先进生产设备,打造全新的自动化生产线,进一步完善QFN系列、SOT系列等封装技术及测试技术,开展具有高技术附加值半导体产品的封装测试产能建设。

据平湖市政府公开信息,嘉兴市生态环境局平湖分局2022年1月24日发布的《2022年1月24日受理建设项目环评文件的公示》,生态环境局平湖分局受理的建设项目名称为“浙江安诺半导体封测中心建设项目”,建设地点为平湖市新埭镇创新路北侧、智达信自动化设备有限公司西侧,建设单位为浙江安诺。

据2022年1月编制的建设项目环境影响报告表,建设项目名称为“浙江安诺半导体封测中心建设项目”(以下简称“半导体封测项目环评报告”),项目代码为2111-330482-04-01-391043。

据半导体封测项目环评报告,半导体封测项目的型号主要为SOT23和ESOP8系列产品,其中SOT23生产规模为70亿颗/年,ESOP8系列生产规模为30亿颗/年。

对比发现,半导体封测项目环评报告中并未提及存在QFN系列的产品,招股书披露该项目进一步完善QFN系列、SOT系列等封装技术及测试技术,两者信披现矛盾。

据气派科技2021年6月17日签署的《气派科技首次公开发行股票并在科创板上市招股说明书》,将工艺相对复杂、封装形式、封装技术、封装产品所用材料处于行业前沿的封装形式划分为先进封装,目前国内先进封装包括QFN/DFN、LQFP、BGA、FC、SiP、WLCSP、Bumping、MEMS、TSV、3D等封装形式。

而将工艺相对简单、封装形式、封装技术、封装产品所用材料较为成熟的封装形式划分为传统封装,目前国内传统封装包括SOP、SOT、DIP等封装形式。

对比发现,蕊源科技在招股书提及的QFN系列属于封装行业前沿的封装形式,而SOT、SOP属于传统封装,即相对简单的封装形式。

也就是说,关于蕊源科技的募投项目披露的投资额、建设产能等信披,招股书与环评文件现“不同版本”,此外,建设内容或也存在出入。至此,蕊源科技的信披质量或遭拷问。

真金不怕火炼。蕊源科技的资本之旅是否顺利,或拭目以待。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。