- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心-财报解读 海杨/作者 书眠/风控

随着全球经济的增长和技术的进步,机场基础设施及相关辅助服务的可用性及可及性正在不断提升。在此背景下,全球通用航空市场呈增长态势,2022年,全球通用航空飞机的交付量达到2,818架,较2018年的2,442架增加了15.4%。

在此背景下,2023年,全球私人飞机制造商西锐飞机有限公司(以下简称“西锐飞机”)拟于港交所挂牌上市。然而观其身后,西锐飞机净利润增速放缓的同时,其飞机净订单量增速也滑坡。除此之外,西锐飞机近八成飞机产品收入来自北美洲。且西锐飞机的前五大供应商采购占比五成,关联方“现身”五大供应商名单。

一、净利润增速放缓,近八成飞机收入来自北美洲

从西锐飞机所处的私人航空市场上看,全球私人飞机的交付量在增长,从2018年的1,683架增加到了2022年的2,124架,复合年均增长率为6%。

据西锐飞机最后实际可行日期为2023年7月31日的招股书(以下简称“招股书”),西锐飞机设计、开发、制造及销售私人飞机。其主要附属公司有位于美国的Cirrus Industries,Inc.(以下简称“Cirrus Industries”)及Cirrus Industries,Inc.(以下简称“Legacy Cirrus Industries”)、Cirrus Design Corporation(以下简称“Cirrus Design”)、Dakota Aircraft Corporation(以下简称“Dakota Aircraf”)等。

其中,Cirrus Industries的主要业务为投资控股及飞机设计、制造、零售等;Cirrus Design主营业务为飞机设计、制造、零售等;Legacy Cirrus Industries的主要业务为投资控股及飞机设计、制造、零售及相关业务;Dakota Aircraft的主要业务活动为飞机综合零部件的制造。

招股书显示,近年来,西锐飞机所处的私人航空飞机市场,全球私人飞机交付金额从2018年的约24亿美元增长到了2022年的约32亿美元,2018-2022年复合增长率为7.1%。

然而,在私人飞机交付金额增长的背景下,西锐飞机净利润的增速却在放缓。

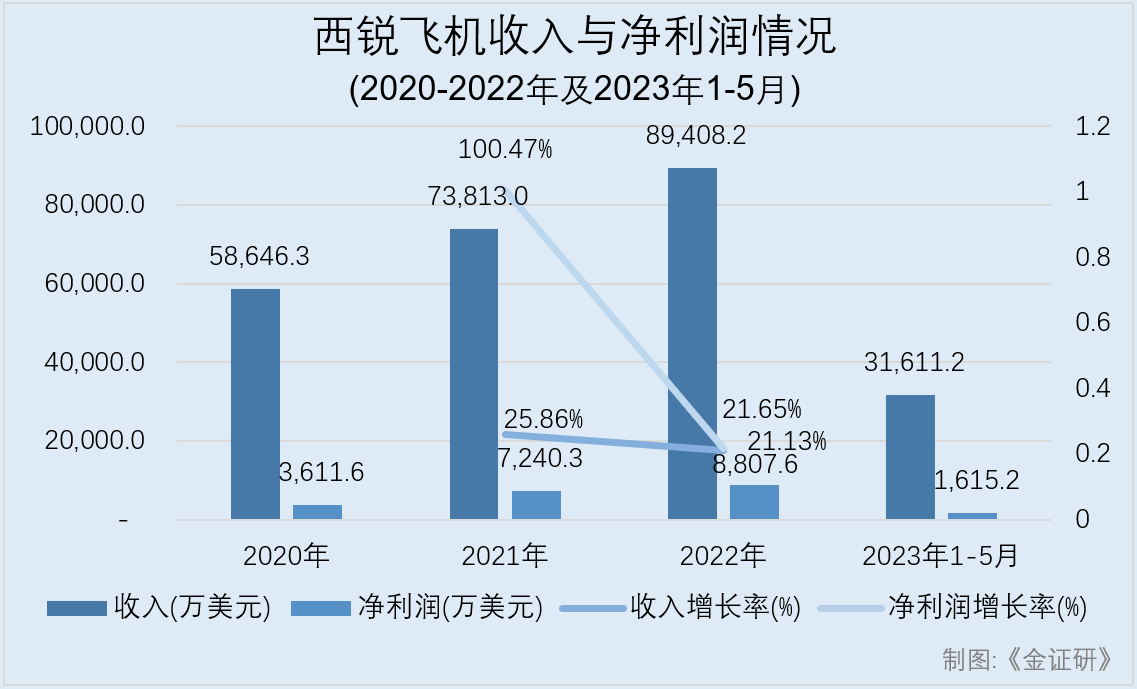

据招股书,2020-2022年及2023年1-5月,西锐飞机的营业收入分别为58,646.3万美元、73,813万美元、89,408.2万美元、31,611.2万美元,2021-2022年分别同比增长25.86%、21.13%。

2020-2022年及2023年1-5月,西锐飞机的净利润分别为3,611.6万美元、7,240.3万美元、8,807.6万美元、1,615.2万美元,2021-2022年分别同比增长100.47%、21.65%。

即2021年西锐飞机的净利润较2020年增长100.47%,而其2022年的净利润仅比2021年增长21.65%。

按照收入的来源地区划分,报告期内,西锐飞机的飞机收入中八成左右来自北美洲。

据招股书,2020-2022年及2023年1-5月,西锐飞机来自北美洲的收入分别为41,435.3万美元、48,967.4万美元、60,033.4万美元、21,192.4万美元,分别占其各期总收入的84.9%、79%、79%、82.1%;来自欧洲的收入分别为4,220.5万美元、6,676.4万美元、6,841.8万美元、2,801.3万美元,分别占其各期收入的8.6%、10.8%、9%、10.9%;来自其他地区的收入分别为3,173.2万美元、6,317.4万美元、9,098.8万美元、1,815.6万美元,分别占其各期总收入的6.5%、10.2%、12%、7%。

此外,按收入来源划分,西锐飞机的收入主要来源于飞机、西锐服务及其他。

据招股书,2020-2022年及2023年1-5月,西锐飞机来源于飞机的收入分别为48,829万美元、61,961.2万美元、75,974万美元、25,809.3万美元,分别占其各期收入总额的83.3%、83.9%、85%、81.6%。

另外,2020-2022年、2022年1-5月及2023年1-5月,西锐飞机的飞机业务毛利率分别33.8%、35.5%、34%、36.6%、35.3%。

也就是说,在2020-2022年,西锐飞机的飞机业务毛利率先上升后下降,在2023年1-5月再次上升;且2023年1-5月的毛利率要比2022年1-5月低1.3%。

二、飞机净订单量增速滑坡,七成愿景喷气机交付予已拥有西锐飞机的客户

值得关注的是,西锐飞机订单数量增长速度也在放缓。

据招股书,2020-2022年及2023年1-5月,西锐飞机各期内的净订单量分别为456架、941架、1,035架、218架;其中SR2X系列飞机的净订单量分别为464架、813架、896架、208架;愿景喷气机的净订单量分别为-8架、128架、139架、10架。

即2021-2022年,西锐飞机的净订单量增速分别为106.36%、9.99%。

且招股书显示,西锐飞机2020年愿景喷气机订单数为负数,为其于生产飞机前在并无可行性支持服务的出口市场签订的遗留合约进行调整所致。

另外,西锐飞机要求客户支付按金作为订单押金,且就所有飞机订单向客户收取不可退还按金,就愿景喷气机预订向客户收取可退还按金。

简言之,西锐飞机客户按金金额的变化,或能反映其飞机订单数量的变化。

值得注意的是,西锐飞机客户按金的增长速度或放缓。

截至2020-2022年各年年末及2023年5月末、7月末,西锐飞机的客户按金分别为8,385.9万美元、14,520.4万美元、16,510.5万美元、18,080.8万美元、18,061.5万美元。

经测算,2021-2022年各年年末,西锐飞机的客户按金分别较同期增长73.15%、13.71%,其2023年7月末的客户按金则较2023年5月末减少0.11%。

值得一提的是,2016年,西锐飞机的愿景喷气机首次交付。但在2022年以来,截至2023年5月末,西锐飞机愿景喷气机的买方或多为其老客户。

招股书显示,2020-2022年及2023年1-5月,西锐飞机愿景喷气机的净交付量分别为73架、86架、90架和33架,合计为282架,其中有196架交付给已拥有西锐飞机的所有者。

也就是说,2020-2022年及2023年1-5月,西锐飞机愿景喷气机的买方中,有69.5%为西锐飞机的原有客户。

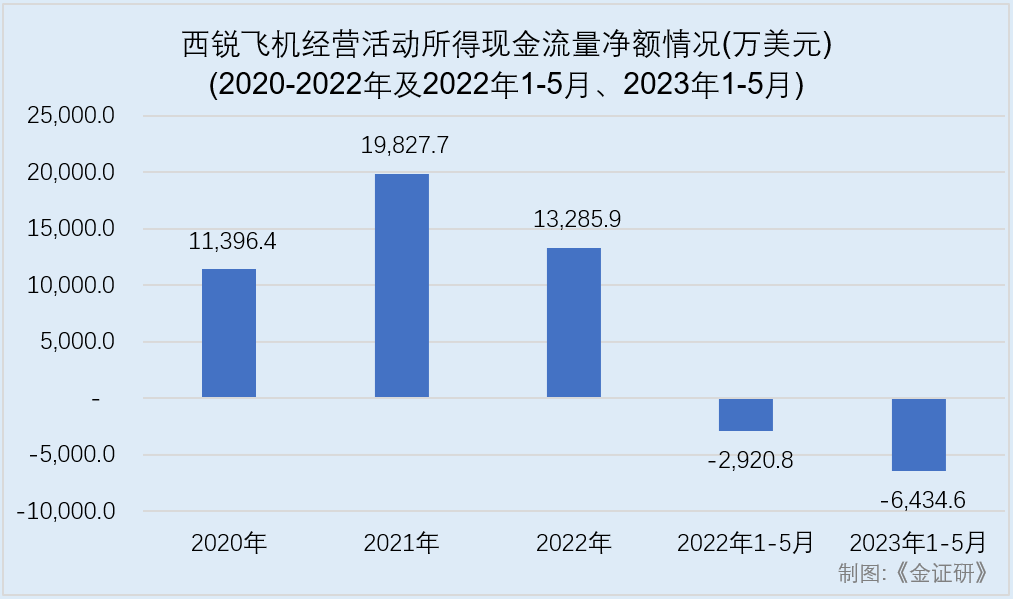

在此背景下,西锐飞机的经营活动所得/(所用)现金流量净额流在2022年较2021年有所减少,在2023年1-5月出现了净流出。

据招股书,2020-2022年及2023年1-5月,西锐飞机的经营活动所得/(所用)现金流量净额分别为11,396.4万美元、19,827.7万美元、13,285.9万美元、-6,434.6万美元。

可见,2023年1-5月,西锐飞机的经营性净现金流是2022年同期的两倍以上。

三、原材料占存货比重超六成,近两年存货周转天数增加

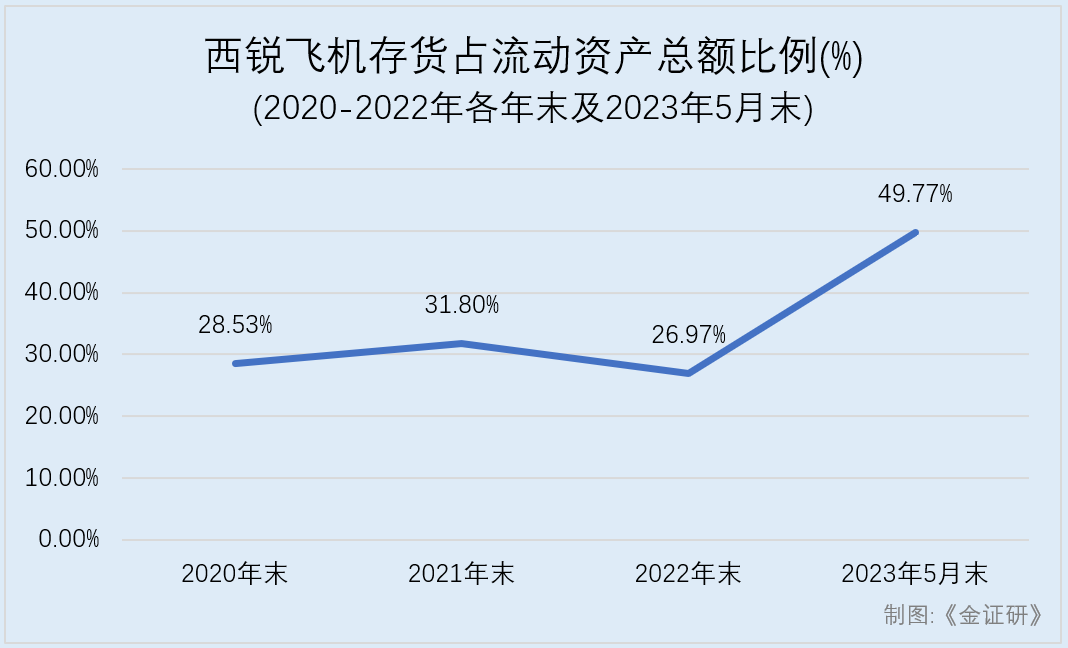

在飞机净订单量增速放缓的同时,西锐飞机的存货占比在上升。

据招股书,西锐飞机的存货主要包括原材料、在制品、制成品、预飞存货和货物。

截至2020-2022年各年年末及2023年5月31日,西锐飞机的存货分别为7,294.7万美元、10,070.8万美元、11,301.7万美元、20,914.7万美元,经计算,分别占各期流动资产的28.53%、31.8%、26.97%、49.77%。

具体来看,西锐飞机的存货中,2020-2022年末及2023年5月末,原材料分别为4,477.7万美元、4,669.6万美元、7,566.4万美元、9,762.3万美元,经计算,占各年存货总额的61.38%、46.37%、66.95%、46.68%。

也就是说,在2020-2022年及2023年1-5月各期末,西锐飞机的存货占流动资产的比例或在上升,在2023年5月末接近50%,而存货中原材料的比例则维持在45%至67%之间。

需要指出的是,西锐飞机的存货周转天数也在增加。

据招股书,截至2020-2022年各期末,西锐飞机的存货周转天数分别约为76.5天、65.2天、67.1天;截至2023年5月末,西锐飞机的存货周转天数延长至121.7天。

对此,招股书显示,2021年至2022年间,西锐飞机的存货周转天数增加,主要原因是由于全球供应链问题,导致其持有更多原材料以缓解供货商的意外延误或短缺且其预期提高产量。

四、前五大供应商采购占比五成,关联方现身其中合计撑起超九千万美元采购额

问题并未结束。上市背后,西锐飞机自前五大供应商的合计采购额占比在50%以上。

作为私人飞机的制造商,西锐飞机的五大主要采购领域为包括航电设备及电子设备;制造、复合及原材料;推进装置及起落架;内饰/环境控制系统/安全;间接采购。

2020-2022年及2023年1-5月,按各期收入划分,西锐飞机的前五大供应商分别为Garmin U.S.A., Inc.、Williams International、Continental Aerospace Technologies Inc.(以下简称“Continental”)、Fastenal Company、Toray Industries Inc.。

2020-2022年及2023年1-5月,西锐飞机来自前五大供应商的合计采购额分别为12,773万美元、17,525万美元、20,590万美元及9.82万美元,占其各期采购总额的49.8%、51%、51.5%及51.8%。

其中,同期,西锐飞机向第一大供应商的采购额占其各期采购总额约21.1%、21.4%、19%及19.7%。

值得注意的是,西锐飞机的前五大供应商中,Continental为其关联方。2020-2022年及2023年1-5月;西锐飞机自Continental的采购额占其各期采购总额的比例在8%以上,分别为8.3%、8.7%、8.2%及8.7%。

2020-2022年及2023年1-5月,西锐飞机向Continental采购发动机及零部件的交易总额分别为2,120万美元、2,980万美元、3,260万美元、1,560万美元,合计9,920万美元。

由于西锐飞机的许多部件的定制性质及对认证的要求等因素,其供应商数量有限,而在某些情况下,其产品的发动机等多个关键部件由单一供应商生产。面对数量有限的供应商,西锐飞机表示,这会使其飞机的生产面临风险。

若西锐飞机无法从现有供应商处获得所需组件,其可能需要通过二手资料来源或次级市场获得这些组件,这是否会导致更高的成本?

冲击港交所的同时,西锐飞机向市场释放了多少信心?尚未可知。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。

.png&w=218&h=150&zc=1)