- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 柯西/作者 肖直 西洲 汀鹭 映蔚/风控

自1978年起,连续5年高考落榜的钱云冰,最终选择加入临海精细化工厂。1987年,临海精细化工厂进行承包改革,钱云冰辞职前往广东中山经商。十年后,钱云冰回到临海,投资成立了东昌工业(临海)有限公司(以下简称“东昌工业”)。时过境迁,东昌工业旗下子公司浙江海宏液压科技股份有限公司(以下简称“海宏液压”),步伐已迈向资本市场。

而海宏液压的背后问题也逐步显现。此次上市,海宏液压应收款占营业收入的比例超六成,高于同行均值。此外,海宏液压独董徐兵在外兼职的企业中,或包括海宏液压的客户关联方。

另一方面,海宏液压的重要研发人员何贤剑,系海宏液压的技术研究院三所所长,参与的专利申请数量位列第一,却未被认定为核心技术人员。研究发现,何贤剑及一名核心技术人员,现身高校研究院的专利发明人名单。

一、净现比持续不足1,应收款占营收比例超六成异于同行

随着经济的快速发展,市场竞争的日益加剧,以信用为基础的销售已经成为企业扩大销售量以及稳定客户的不可或缺的手段。

对于海宏液压而言,其营收质量或难以保证。2020-2022年,海宏液压营收净利虽逐年上升,但增速放缓。从应收款项占营收比例看,海宏液压或赊销高企。

1.1 2020-2022年,营收净利逐年上升但增速放缓

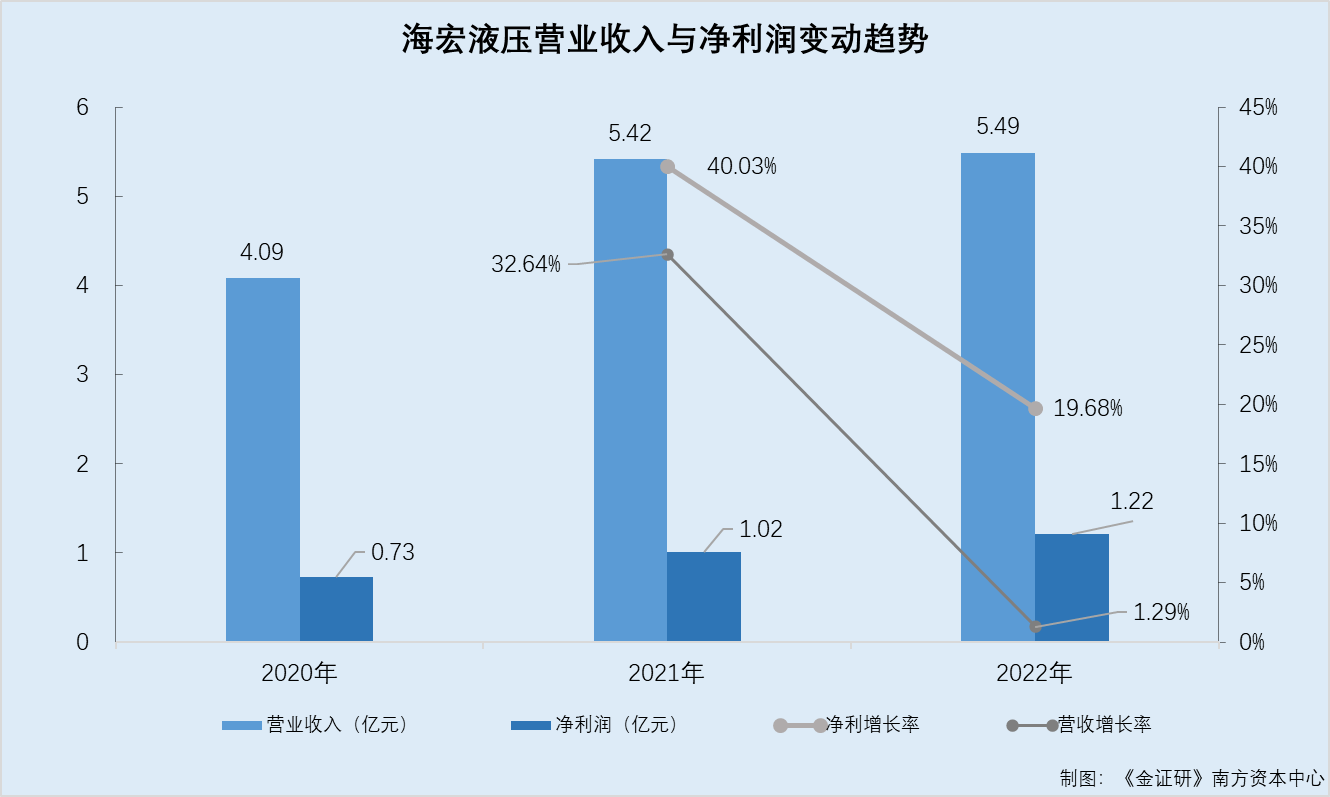

据海宏液压签署日为2023年12月1日的招股说明书(以下简称“招股书”),2020-2022年及2023年1-6月,海宏液压营业收入分别为4.09亿元、5.42亿元、5.49亿元、3.32亿元。2021-2022年,海宏液压的营业收入同比增长率分别为32.64%、1.29%。

同期,海宏液压净利润分别为0.73亿元、1.02亿元、1.22亿元、0.67亿元。2021-2022年,海宏液压的净利润同比增长率分别为40.03%、19.68%。

由此可见,近三年来,海宏液压营收净利均逐年上升,但增长率却放缓。

1.2 2020-2022年净现比不足1,2020年及2022年净现比低于1

据招股书,2020-2022年及2023年1-6月,海宏液压的经营活动产生的现金流量净额分别为0.65亿元、1.34亿元、0.59亿元、0.55亿元。同期,海宏液压销售商品、提供劳务收到的现金分别为2.39亿元、3.97亿元、3.68亿元、2.53亿元。

经测算,2020-2022年,海宏液压的净现比分别为0.89、1.32、0.48。同期,海宏液压的收现比分别为0.58、0.73、0.67。

也就是说,2020-2022年,海宏液压的收现比均不足1。而2020年及2022年,海宏液压的净现亦不足1。

不仅如此,海宏液压或赊销高企。

1.3 应收款占营业收入的比例超六成,且高于同行业可比公司均值

据招股书,海宏液压选取的可比公司分别为江苏恒立液压股份有限公司(以下简称“恒立液压”)、烟台艾迪精密机械股份有限公司(以下简称“艾迪精密”)、邵阳维克液压股份有限公司(以下简称“邵阳液压”)。

2020-2022年各年末及2023年6月末,海宏液压的应收票据分别为1.01亿元、0.86亿元、0.76亿元、1亿元;应收账款分别为1.33亿元、1.74亿元、2.28亿元、2.43亿元;应收款项融资分别为0.39亿元、0.34亿元、0.52亿元、0.52亿元。

经测算,2020-2022年各年末,海宏液压的应收票据、应收账款、应收款项融资(以下简称“应收款”)合计分别为2.73亿元、2.94亿元、3.56亿元,占当期营业收入的比例分别为66.83%、54.24%、64.95%。

反观同行。2020-2022年各年末,恒立液压的应收款合计分别为27.05亿元、25.6亿元、29.82元,占其当期营业收入的比例分别为34.43%、27.5%、36.38%。

2020-2022年各年末,艾迪精密的应收款合计分别为8.02亿元、8.59亿元、8.3亿元,占其当期营业收入的比例分别为35.56%、31.99%、40.97%。

2020-2022年各年末,邵阳液压的应收款合计分别为2.38亿元、2.82亿元、2.63亿元,占其当期营业收入的比例分别为70.56%、75.25%、87.33%。

综合上述分析,2020-2022年各年末,海宏液压可比公司应收款占当期营业收入的比例均值为46.85%、44.91%、54.9%。

可见,2020-2022年各年末,海宏液压应收款占当期营业收入比例高于同行均值,或赊销高企。

1.4 2022年,海宏液压3家同行业可比公司营业收入均出现负增长

反观同行。经测算,2021年及2022年,恒立液压的营业收入增加值为14.54亿元、-11.13亿元;艾迪精密的营业收入增加值为4.28亿元、-6.59亿元;邵阳液压的营业收入增加值为0.37亿元、-0.74亿元。

不难看出,2022年,海宏液压的可比公司营业收入均出现负增长。

至此不难发现,海宏液压或通过赊销撑起2022年业绩,使其营业收入与行业趋势相背离。

总而言之,近年来,海宏液压多年收现比、净现比不足1。2022年,其同行业可比公司营业收入均现负增长,而海宏液压营业收入增速虽放缓,但营收仍为正增长。究其原因,其应收款占营业收入比例高于同行均值,或由赊销撑起业绩。

二、客户系竞争对手,独董兼任该客户之关联方的独董

独立董事应该成为公众股东利益的捍卫者。维护公众利益,独立董事需要独立性和专业性。

此番上市,海宏液压独董徐兵兼职独董的企业中,还包括客户的关联方,以及海宏液压在细分领域的直接竞争对手。

2.1 徐兵系海宏液压的独立董事之一,截至2023年12月18日同时在潍柴动力处担任独董

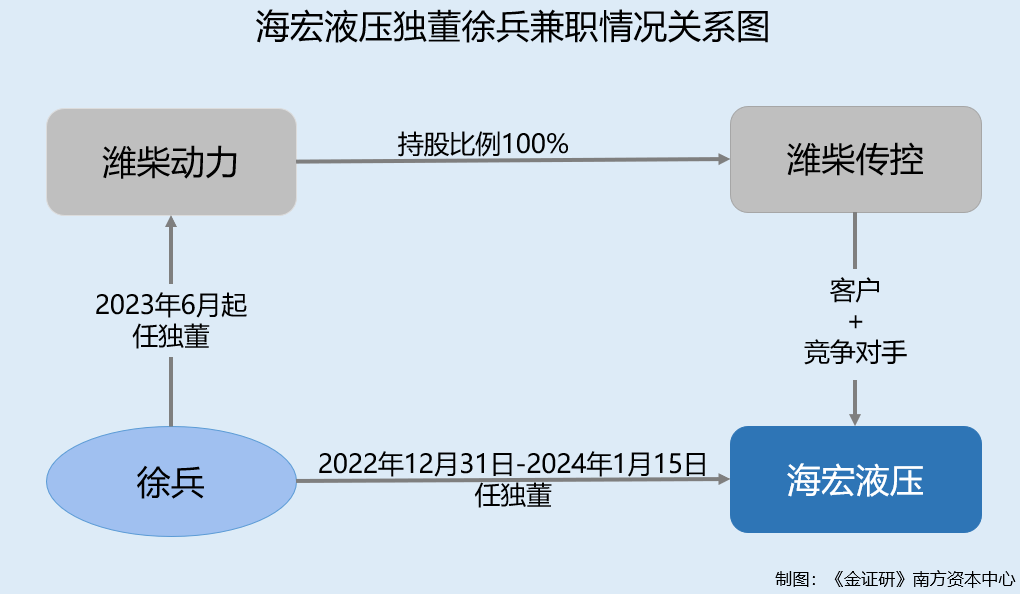

据招股书,截至签署日2023年12月1日,海宏液压共有三名独立董事,分别为徐兵、程晓霞、钟永成。其中,独董徐兵的任职期限为2022年12月31日至2024年1月15日。

截至招股书签署日2023年12月1日,独董徐兵还在除海宏液压外的其他4家企业中担任独立董事,分别为浙矿重工股份有限公司(以下简称“浙矿股份”)、江苏政田重工股份有限公司(以下简称“政田重工”)、江苏威博液压股份有限公司(以下简称“威博液压”)、潍柴动力股份有限公司(以下简称“潍柴动力”)。

据东方财富Choice公开数据,截至查询日2023年12月18日,徐兵仍在潍柴动力、浙矿股份两家企业担任独董。

值得注意的是,潍柴动力或为海宏液压客户的控股股东。

2.2 海宏液压对山东重工销售金额超两千万元,潍柴传控系后者下属企业

据招股书,2023年1-6月,海宏液压前5大客户分别为徐工机械集团有限公司(以下简称“徐工集团”)、安徽叉车集团有限公司(以下简称“安叉集团”)、杭叉集团股份有限(以下简称“杭叉集团”)、山东重工集团有限公司(以下简称“山东重工”)、中国龙工控股有限公司(以下简称“中国龙工”)。

其中,海宏液压对山东重工的销售金额为2,024.63万元,占当期营业收入比例为6.11%。

同时,海宏液压称对受同一控制人控制的客户合并计算销售额,山东重工的下属公司中包括了潍柴动力(青州)传控技术有限公司(以下简称“潍柴传控”)。

2.3 潍柴传控系海宏液压细分领域直接竞争对手,由潍柴动力100%持股

据市场监督管理局公开信息,截至查询日2023年12月18日,潍柴传控由潍柴动力100%持股。

而潍柴动力是山东重工的参股公司,二者董事长均为谭旭光。

也就是说,徐兵仍在潍柴动力担任独立董事,而潍柴动力的全资子公司潍柴传控,以及潍柴传控所属的山东重工,均系海宏液压的客户。

不仅如此,招股书显示,潍柴传控为海宏液压在装载机领域的直接竞争对手。

这意味着,潍柴传控不仅系海宏液压的客户,还是海宏液压的直接竞争对手。而徐兵仍在潍柴传控的控股股东潍柴动力处担任独立董事。

简而言之,2023年1-6月,海宏液压对山东重工及其下属公司潍柴传控等销售金额超两千万元。而潍柴传控由潍柴动力100%持股,二者与山东重工或系同一控制下企业。由此,海宏液压的独立董事徐兵,或同时在客户的控股股东处担任独董,而该客户还是海宏液压装载机领域的直接竞争对手。对此,独董徐兵能否独立履职?或该打上“问号”。

三、何贤剑贡献超60项专利却未被认定为核心技术人员,与核心技术人员“现身”高校研究院专利发明人

拟上市公司与高校或其他公司存在研发上的合作关系,监管部门将重点关注知识产权的归属,核心技术人员任职或兼职的合法合规性。

值得注意的是,海宏液压的技术人员何贤剑,在海宏液压任职已超十年,且参与发明的专利数量位居第一,同时还曾于2022年作为关键项目攻关的负责人。奇怪的是,何贤剑并未被认定为海宏液压的核心技术人员,或存蹊跷。

3.1 2012年至今,何贤剑为海宏液压累计“贡献”专利数量位列第一

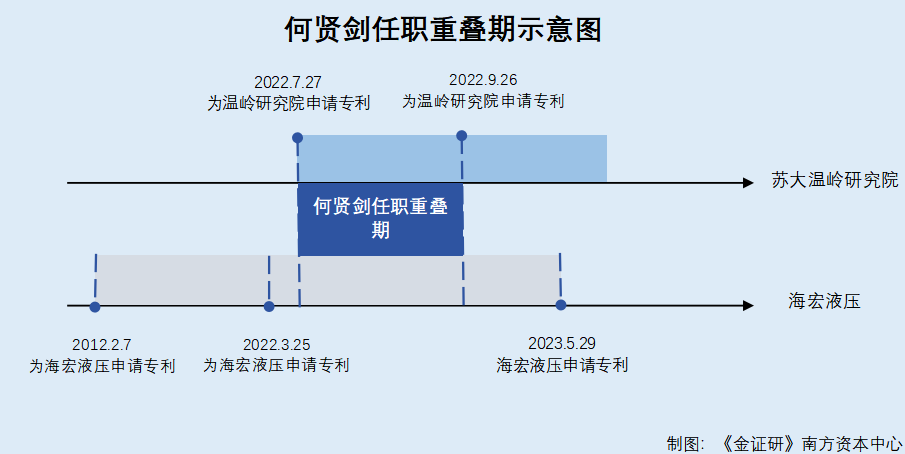

据国家知识产权局公开信息,截至查询日2023年12月18日,参与海宏液压研发专利最多的发明人系何贤剑。作为专利发明人,何贤剑共参与66项专利的发明。

其中,何贤剑参与海宏液压的专利申请日期为2012年2月7日至2023年5月29日。在此期间,2022年3月25日,海宏液压仍申请了一项,发明人中包含何贤剑的专利。

也就是说,自2012年起,何贤剑或即开始参与海宏液压的专利研发工作,直到2023年5月或仍担任研发人员相关职务。

事实上,何贤剑在海宏液压的技术攻关方面,或同样担任重要角色。

3.2 2022年,何贤剑担任海宏液压的技术研究院三所所长并负责关键项目攻关

据浙江省科学技术厅公开信息,2022年,海宏液压决定开展面向重型工程机械的高性能全液压制动系统及其关键元件的国产化研发。该项目也被列入浙江省2022年“尖兵”“领雁”研发攻关计划,而何贤剑正是该项目的负责人。

据招股书,截至签署日2023年12月1日,何贤剑担任海宏液压技术研究院三所所长的职务。

也就是说,2022年,何贤剑不仅作为项目负责人参与了海宏液压的省级重点技术项目,而且在海宏液压中担任了技术研究院的所长。

然而,海宏液压却并未将何贤剑认定为核心技术人员。

3.3 海宏液压认定了三名核心技术人员,但其中并未包含何贤剑

据招股书,截至签署日2023年12月1日,海宏液压的核心技术人员共三位,分别是池建伟、王军、蒋俊。

可见,核心技术人员中并无何贤剑。

据国家知识产权局公开信息,截至查询日2023年12月18日,海宏液压申请的专利中,池建伟作为发明人参与的专利数量为5项、王军作为发明人参与的专利数量为54项、蒋俊作为发明人参与的专利数量为23项。其中,王军参与研发的专利数量位列海宏液压核心技术人员之首。

而上文提到,何贤剑参与的专利数量为66个,且在海宏液压技术攻关方面担任重要角色。即何贤剑参与海宏液压的专利申请数量,超过上述三位核心技术人员。

在此情况下,作为在海宏液压任职时间或超过十年、参与专利申请数量最多,以及担任技术攻关项目负责人的何贤剑,却未被认定为海宏液压的核心技术人员,令人不解。

上述“异象”背后,何贤剑或在外存兼职。

3.4 2022年何贤剑与一名核心技术人员“现身”温岭研究院专利发明人名单,涉及液压技术领域

据国家知识产权局公开信息,2022年7月27日及2022年9月26日,江苏大学流体机械温岭研究院(以下简称“温岭研究院”)共申请两项专利,发明人中包括均何贤剑与王军,专利技术领域同样涉及液压技术领域。

据江苏大学流体机械工程技术研究中心公开信息,温岭研究院位于浙江台州温岭市。

而据招股书,海宏液压位于浙江台州临海市,主营业务为从事液压阀研发、生产及销售。

也即是说,海宏液压与温岭研究院,均位于浙江省台州市。

上文提及,海宏液压的核心技术人员中,同样有一人名为王军。

从温岭研究院与海宏液压地域上的接近、以上两项专利均与海宏液压主营业务范围相关,以及发明人中均包含王军等方面来看,温岭研究院申请的两项专利中发明人中的何贤剑,与海宏液压的研发人员何贤剑,或为同一人。

在此情况下,何贤剑是否同时在温岭研究院任职?海宏液压未将何贤剑认定为核心技术人员,是否与其上述任职“异象”存在关联?

3.5 招股书未披露温岭研究院为产学研单位,也未提及与之合作研发情况

放眼海宏液压的合作研发情况。

据招股书,2020-2022年及2023年1-6月,海宏液压与浙江工业大学机械工程学院签订了《技术委托开发合同》。截至签署日2023年12月1日,海宏液压表示其不存在持续经营能力、核心技术依赖于合作研发或相关单位的情形。

同时,《金证研》南方资本中心翻阅海宏液压招股书发现,海宏液压或并未披露“江苏大学”、“温岭研究院”等相关信息。

也就是说,温岭研究院或非海宏液压的产学研合作对象。

在此基础上,作为海宏液压重要研发人员的何贤剑,与另一名核心技术人员却“现身”在温岭研究院2022年申请的专利发明人名单中。至此,何贤剑是否在高校研究院兼职?与此同时,海宏液压未将何贤剑认定为核心技术人员,是否具备合理性?存疑待解。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。