- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 正则/作者 西洲 映蔚/风控

自美股退市后,中国飞鹤有限公司(以下简称“中国飞鹤”)将上市目的地转移到了中国香港。上市后,中国飞鹤向联席保荐人的关联方购买数十亿元理财,截至2023年12月末,中国飞鹤对联席保荐人的关联方仍有超30亿元金融产品未赎回。而此前,对于截至2022年末购买数十亿元金融产品的情形,中国飞鹤称曾因无心疏忽未及时披露。

2024年3月27日,金证研曾在《中国飞鹤“资本局”一:美股退市前剥离上游业务 “自己人”接盘两年后挂牌港股》指出,自2010年起短短四年间,原生态牧业有限公司(以下简称“原生态牧业”)完成了投产、实现收益及港股上市。期间,2010年,原生态牧业投产当年即与中国飞鹤合作;2011年,中国飞鹤将2个牧场售予原生态牧业,并停止了生产鲜奶的业务。2013年6月,中国飞鹤自纽交所摘牌,3个月后原生态牧业在港股上市。

在中国飞鹤港股申报期间,其第一大供应商原生态牧业2016-2018年连年亏损。且关于双方披露的关连人士认定、交易产品名称、交易价格,均现“信披不一”的疑云。中国飞鹤港股上市次年即收购原生态牧业,收购价不足原生态牧业发行价的三成。

一、港股上市次年收购大供应商原生态牧业,双方关连人士认定及产品交易价格或现信披不一疑云

对于上市公司来说,关联交易往往容易披着公平、公允的“外衣”,而被利用。

值得关注的是,原生态牧业将中国飞鹤视作关连人士披露,同期中国飞鹤却未在招股书中将大供应商原生态牧业认定为关连人士。不仅如此,中国飞鹤声称向原生态牧业采购的产品为鲜奶,而原生态牧业却称其向中国飞鹤供应原料奶。

1.1 2019年中国飞鹤成功在港股上市,往绩期间内第一大供应商系原生态牧业

据港交所数据,2019年11月13日,中国飞鹤成功在港股上市。

据最后实际可行日期为2019年10月22日的中国飞鹤招股说明书(以下简称“中国飞鹤招股书”),鲜奶亦称巴氏杀菌奶,短暂暴露于摄氏60至90度的温度以下杀死可引致疾病的微生物,以提升其品质及延长储存期限。

而鲜奶及进口奶粉,是制造婴幼儿配方奶粉的两种最主要的原材料。鲜奶使用原料奶作为原材料。

在此前提下,中国飞鹤向原生态牧业采购的产品为鲜奶。

据中国飞鹤招股书,2016-2018年及2019年1-6月,中国飞鹤对原生态牧业及其附属公司的采购金额分别为4.56亿元、5.31亿元、7.63亿元、4.01亿元,占中国飞鹤的鲜奶采购成本总额的比例分别为84.2%、83.5%、86.8%、88.6%,同期原生态牧业及其附属公司为中国飞鹤的最大供应商。

奇怪的是,原生态牧业将中国飞鹤视作关连人士,而中国飞鹤或未将原生态牧业作为关连人士进行披露。

1.2 2016-2019年原生态牧业将中国飞鹤视为关连人士,同期中国飞鹤未比照认定

据最后实际可行日期2013年11月6日的原生态牧业招股说明书(以下简称“原生态牧业招股书”),原生态牧业表示,就上市规则而言,中国飞鹤并非原生态牧业的关连人士,但由于原生态牧业过去与中国飞鹤之间的关系及交易,原生态牧业将中国飞鹤视为上市后的关连人士。

据原生态牧业2016-2019年的年报,2016-2019年,原生态牧业均将中国飞鹤视为关连人士。

然而,中国飞鹤却未依照原生态牧业的认定情况进行披露。

据中国飞鹤招股书的“关联方交易”部分内容,2016-2018年及2019年1-6月,中国飞鹤共有两项与关联公司的交易,分别为销售乳制品、向一家关联公司作出的利息开支。

具体来看中国飞鹤销售乳制品的关联方交易。“与关联公司之交易”部分内容显示,2016-2018年,中国飞鹤对关联方黑龙江爱本营养食品有限公司、千畦(上海)电子商务有限公司两家关联公司销售乳制品及豆制品。

不难看出,中国飞鹤或未在招股书中将原生态牧业认定为关连人士,亦未将其视作关连人士对双方的交易进行披露。

而问题才刚刚开始。关于中国飞鹤与原生态牧业交易的产品名称,两者信披现疑云。

1.3 中国飞鹤称向原生态牧业采购鲜奶,原生态牧业称其向中国飞鹤供应原料奶

前文提到,中国飞鹤表示,其向原生态牧业采购的产品为鲜奶,鲜奶亦为巴氏杀菌奶。

据原生态牧业招股书,在整个生产过程中,原生态牧业严禁直接接触原料奶。原生态牧业每日三次以自动化及卫生的程序对泌乳牛进行挤奶。从乳牛挤出的原料奶自动经一系列管道直接输送至原生态牧业的中央奶库并储存于摄氏4度。然后,经冷却的原料奶及时经由管道,由中央奶库输送至原生态牧业的客户或第三方物流供货商的运奶车。

据原生态牧业招股书,巴氏杀菌奶,是指经过简单高温处理以消灭可引致疾病的微生物、提升质量及延长保质期的牛奶。

据原生态牧业最后实际可行日期为2015年12月29日的《持续关连交易重续现有飞鹤主协议及股东特别大会通告》,2013年11月1日,原生态牧业与中国飞鹤的附属公司黑龙江飞鹤乳业有限公司(以下简称“黑龙江飞鹤”)就供应原料奶订立了主协议;2015年12月14日,原生态牧业与黑龙江飞鹤就供应原料奶续订了主协议,双方约定,直至2018年12月31日,原生态牧业将继续为中国飞鹤供应原料奶。

据原生态牧业出具日为2019年9月23日的《持续关连交易:二零二零年飞鹤主协议》,2013年11月1日起,原生态牧业一直根据飞鹤主协议向中国飞鹤销售原料奶。2019年9月23日,原生态牧业与中国飞鹤订立2020年飞鹤主协议,据以确认自开始日期至2022年12月31日期间内,原生态牧业按照协议的条款及条件优先安排向中国飞鹤供应原料奶。

由此可见,2013-2019年,原生态牧业称,其销售给中国飞鹤的产品系原料奶,根据其披露的生产过程,其从乳牛挤出的原料奶经过冷却后,再经过中央收集输送至运奶车,该过程或未涉及牛奶的杀菌。而中国飞鹤却称,其向原生态牧业采购的系鲜奶,而鲜奶亦称巴氏杀菌奶,且使用原料奶作为原材料。

那么,中国飞鹤称其向原生态牧业采购鲜奶,而原生态牧业称其向中国飞鹤供应原料奶,两种牛奶是否为同一种?倘若不是,两者信披为何存在“出入”?

在此异象背后,再关注中国飞鹤采购的鲜奶的价格。

1.4 中国飞鹤披露其对原生态牧业采购鲜奶价格,高于原生态牧业原料奶的平均售价

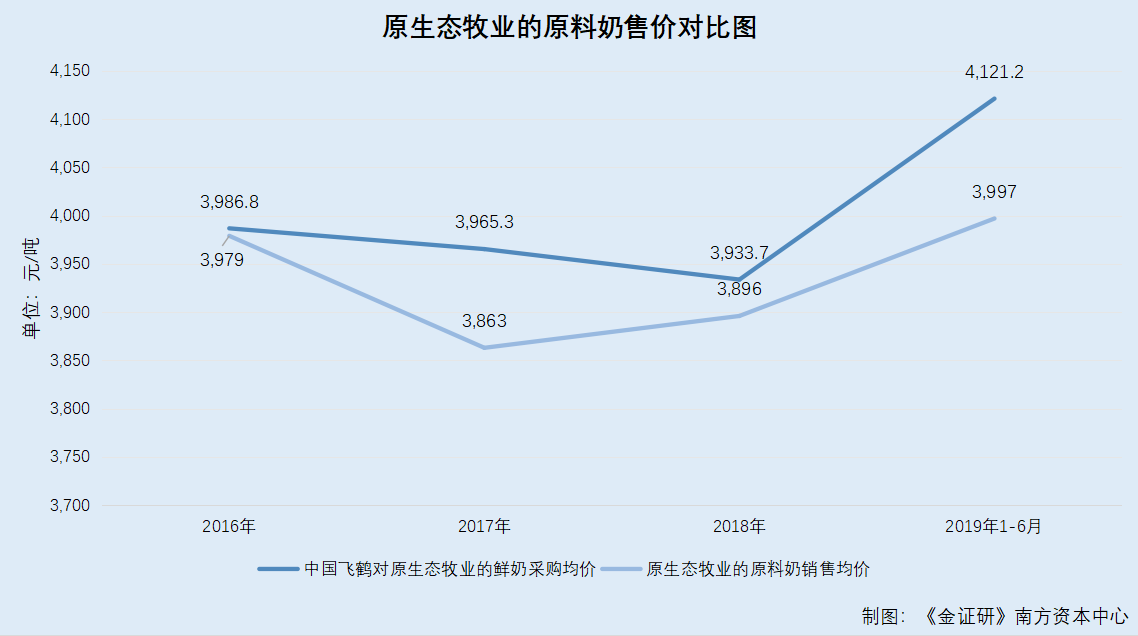

据中国飞鹤招股书,2016-2018年及2019年1-6月,中国飞鹤向原生态牧业采购的鲜奶的价格分别为3,986.8元/吨、3,965.3元/吨、3,933.7元/吨、4,121.2元/吨。

而据原生态牧业2016-2018年年报及2019年中期报告,2016-2018年及2019年1-6月,原生态牧业原料奶的平均售价分别为3,979元/吨、3,863元/吨、3,896元/吨、3,997元/吨。

可见,2016-2018年及2019年1-6月,中国飞鹤披露其对原生牧业采购鲜奶的价格,高于原生态牧业披露其原料奶平均售价。价格存差异背后,是否系基于两种交易产品的不同?即一种是鲜奶,一种是原料奶。至此,关于中国飞鹤与原生态牧业交易数据再度上演信披疑云。

值得注意的是,2016-2018年原生态牧业仍处于亏损状态。

1.5 2016-2018年原生态牧业持续亏损,同期股价的涨跌幅为-78.03%

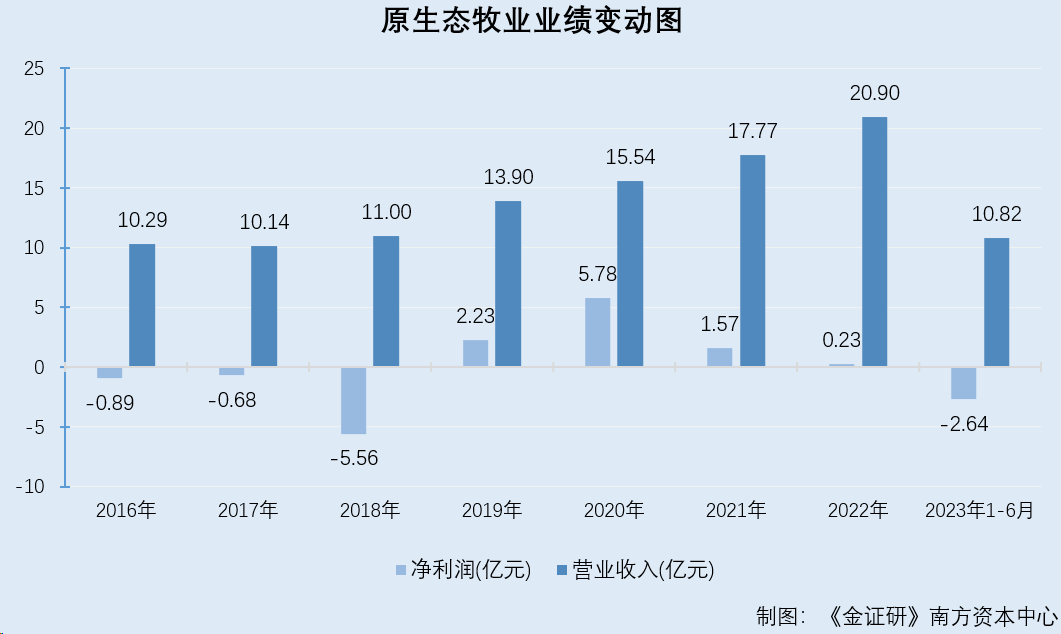

据东方财富Choice数据,2016-2022年及2023年1-6月,原生态牧业的营业收入分别为10.29亿元、10.14亿元、11亿元、13.9亿元、15.54亿元、17.77亿元、20.9亿元、10.82亿元,净利润分别为-0.89亿元、-0.68亿元、-5.56亿元、2.23亿元、5.78亿元、1.57亿元、0.23亿元、-2.64亿元。

不难看出,在中国飞鹤申报港股上市的往绩期间的完整年度,即2016-2018年,原生态牧业均处于亏损状态。

据东方财富Choice数据,2016-2018年,在前复权的情况下,原生态牧业的股价自0.76港元/股下跌至0.16港元/股,涨跌幅为-78.03%。

需要指出的是,在中国飞鹤成功上市后,中国飞鹤着手收购原生态牧业的事宜。

1.6 中国飞鹤上市次年即收购原生态牧业,收购价不足原生态牧业发行价的三成

据出具日期为2020年9月6日的中国飞鹤与原生态牧业的联合公告,2020年9月6日,中信里昂证券有限公司代表要约人中国飞鹤,提出自愿性有条件现金要约,拟收购原生态牧业已发行股份中的所有已发行股份,并注销所有尚未行使的购股权。根据股份要约,接受股份要约的股东可以0.63港元/股的价格收取现金。

据东方财富Choice数据,自原生态牧业上市之日2013年11月26日至收购要约出具日2020年9月16日,在前复权的情况下,原生态牧业的股价自2.7港元/股下跌至0.62港元/股,涨跌幅为-77.04%。

经《金证研》南方资本中心计算,在前复权的情况下,相较于原生态牧业股票2.7港元/股的发行价,中国飞鹤收购原生态牧业0.63港元/股的收购价,为原生态牧业发行价的23.33%。

据出具日为2020年12月2日的中国飞鹤与原生态牧业的联合公告,2020年12月2日下午4时,中国飞鹤的收购要约结束。截至2020年12月2日下午4时,考虑到收购要约下对股份的有效接纳,中国飞鹤及其一致行动人士所持股份约占原生态牧业全部已发行股份的71.27%。

并且,公众持有的股份占原生态牧业全部已发行股份的28.73%,满足上市规则要求的最低公众持股量的规定。

据中国飞鹤2022年报,截至最后实际可行日期2023年4月20日,中国飞鹤间接持有原生态牧业71.26%的股份,原生态牧业系中国飞鹤的一家附属公司。

据东方财富Choice数据,截至查询日2024年3月29日,原生态牧业的股票仍在港股上市交易。

综合来看,关于中国飞鹤与原生态牧业的交易,信披疑云浮现。其中,2013-2019年,原生态牧业称其销售给中国飞鹤的产品系原料奶,而中国飞鹤称其向原生态牧业采购原料奶。在此基础上,中国飞鹤披露其对原生态牧业采购鲜奶价格,高于原生态牧业原料奶的平均售价。

而中国飞鹤向原生态牧业采购价格或高于原生态牧业平均售价背后,2016-2018年,原生态牧业未能扭亏为盈。不仅如此,中国飞鹤或未在其招股书中将原生态牧业认定为关联方,而原生态牧业却将中国飞鹤认定为关联方。信披矛盾背后,在中国飞鹤上市次年,中国飞鹤以不足原生态牧业发行价的三成价格收购了原生态牧业,间接持有原生态牧业71.26%的股份。

二、全球发售所得款项净额逾60亿港元,购买数十亿元理财信披上演“无心之过”

若上市公司将大量现金长期、反复购买理财产品,而非进行投资或分红,或被部分投资者认定为一种对公司价值的损耗、甚至是对中小股东权益的侵占。

需要关注的是,2021-2022年,中国飞鹤在向联席保荐人的关联方购买了理财在内的39.24亿元金融产品后,未及时披露相关信息。

2.1 中国飞鹤的联席保荐人及包销商均包括建银国金,全球发售所得款项净额为65.64亿港元

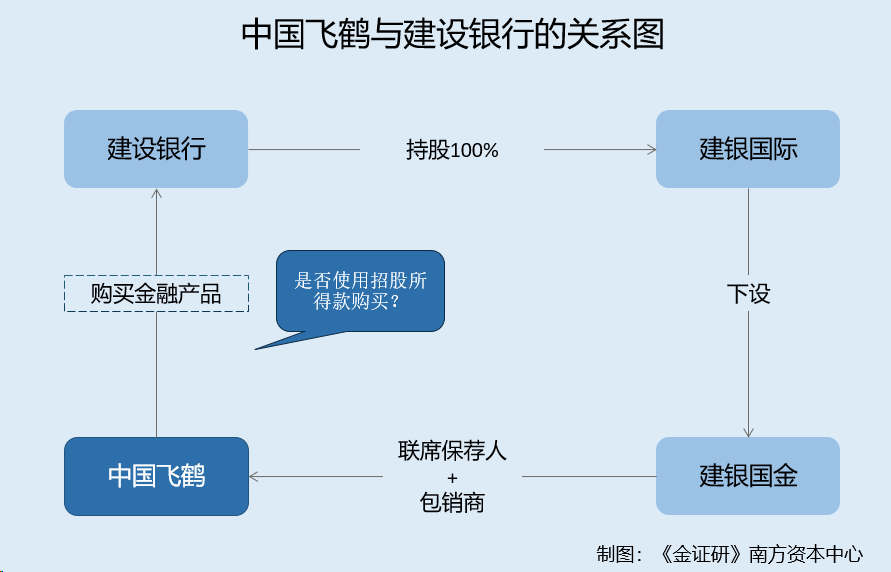

据中国飞鹤招股书,中国飞鹤申报港股上市时共有3名联席保荐人,分别为J.P.Morgan Securities (Far East)Limited(以下简称“JP摩根”)、招商证券(香港)有限公司(以下简称“招商香港”)、建银国际金融有限公司(以下简称“建银国金”)。

并且,中国飞鹤港股上市时共有8名包销商,分别为JP摩根、招商香港、建银国金、尚乘环球市场有限公司、中信里昂证券有限公司、农银国际证券有限公司、方德证券有限公司、克而瑞证券有限公司。

不难看出,建银国金不仅是中国飞鹤港股上市的联席保荐人之一,还是包销商。

据中国飞鹤招股书,在扣除全球发售应付的包销佣金、费用及估计开支等事项后,中国飞鹤预计将收取全球发售所得款项净额75.22亿港元。

据中国飞鹤出具日为2019年11月12日的《有关发售价及配发结果公告》,经扣除包销费用及佣金以及有关全球发售的其他开支后,假设超额配股权未获行使,中国飞鹤估计其收到的全球发售所得款项净额为65.64亿港元。

然而,中国飞鹤在上市后,在披露购买金融产品的相关信息时或存在瑕疵。

2.2 对于截至2022年末购买了建设银行39.24亿元金融产品的情形,中国飞鹤称未及时披露

据中国飞鹤出具日为2023年4月19日的《须予披露交易认购金融产品》公告(以下简称“出具于2023年4月19日的金融产品公告”),中国飞鹤表示,其在购买银行金融产品时,应根据上市规则合并计算相同银行的相关百分比率。由于在相关期间,合并计算的金融产品百分比率均超过5%但低于25%,因此,根据上市规则,认购金融产品的事项构成中国飞鹤须予披露的交易。

然而,中国飞鹤承认,其因无心疏忽而未能遵守上市规则,未在披露义务产生时遵守上市规则所规定的通知及公告规定。

具体来看,据出具于2023年4月19日的金融产品公告,2021-2022年,中国飞鹤认购中国建设银行股份有限公司(以下简称“建设银行”)。其中,2021年,中国飞鹤因自建设银行购买的部分理财及结构性存款金融产品,于2022年仍未到期或未赎回,截至2022年12月31日,中国飞鹤自建设银行购买的金融产品最高本金余额为39.24亿元。

而后,中国飞鹤仍继续持有建设银行部分理财产品。

2.3 截至2023年12月末,中国飞鹤对建设银行仍有超30亿元金融产品未赎回

据中国飞鹤出具日为2023年12月27日的《须予披露交易认购金融产品》公告,2023年12月27日,中国飞鹤的全资附属公司黑龙江飞鹤,以闲置资金认购了建设银行的3亿元结构性存款产品“建信理财机构专享嘉鑫固收类封闭式产品2023年第190期”。

截至2023年12月27日,中国飞鹤向建设银行认购的理财及结构性存款金融产品的合计未赎回本金为31.05亿元。

需要指出的是,中国飞鹤联席保荐商之一的建银国金,系建设银行的孙公司之一。

2.4 建银国金系建设银行孙公司,中国飞鹤称其全球发售所得款项净额来提供资金

据中国飞鹤2023年中报,2023年1-6月,中国飞鹤主要通过经营现金流量、计息银行及其他借款以及全球发售所得款项净额来提供资金。并且,中国飞鹤亦使用现金购买理财。

并且,中国飞鹤初始计划分配的所得款净额为65.55亿元,截至2023年6月30日,尚未使用的所得款净额为22.58亿元。

事实上,建银国金系建设银行旗下的公司。

据建设银行官网,截至查询日2024年3月29日,建银国际(控股)有限公司(以下简称“建银国际”)系建设银行设立于中国香港,并面向全球开展投资银行业务的全资子公司,并且,建银国际下设建银国金等公司。

即是说,建银国金系建设银行的控股孙公司。中国飞鹤在港股上市时接受了建银国金的保荐、包销服务,并在上市后向建设银行持续购买金融产品。

2.5 上市后,将招股所得款用于购买上市相关人的理财产品或违规

据港交所2022年1月发布的《2021年发行人年报审阅》,港交所发现数名发行人在上市后不久,就将其大部分首次公开招股所得款项,投资于与协助其首次上市的专业人士或其联系人相关的私人企业或理财产品,或向这些人士支付诏询安排费用。

这些投资或安排既未于招股章程内披露,也不符合相关发行人本身的业务计划,且欠缺明确的商业理据。港交所怀疑董事违反了诚信责任,并已将有关个案转介予证监会调查。

简而言之,中国飞鹤在港股上市时接受了建银国金的保荐、包销服务,其取得60余亿港元的招股所得款。上市后,中国飞鹤持续向联席保荐人之一的建银国金的关联方购买金融产品的资金,或值得关注。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。