- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》 巽风/作者

2026年3月13日,“十五五”规划纲要发布,明确提出建设能源强国,深入实施能源安全新战略,加快构建清洁低碳安全高效的新型能源体系。此外,纲要提出,推进非化石能源安全可靠有序替代化石能源,坚持风光水核等多能并举,实施非化石能源十年倍增行动;着力构建新型电力系统,加快智能电网建设,基本建成全国统一电力市场体系。

纲要的发布为能源转型提供了清晰的路径,为产业发展奠定了坚实的底座。在此背景下,电力相关主题基金作为锚定能源强国战略、捕捉产业升级的金融工具,其成分股表现如何反映电力产业的发展趋势和核心逻辑?

一、“三重”共振下,中证绿色电力指数年内涨幅超16%

当前,电力产业已经从传统发电供应向新型电力系统跨越,涵盖清洁能源、储能调节等方面。

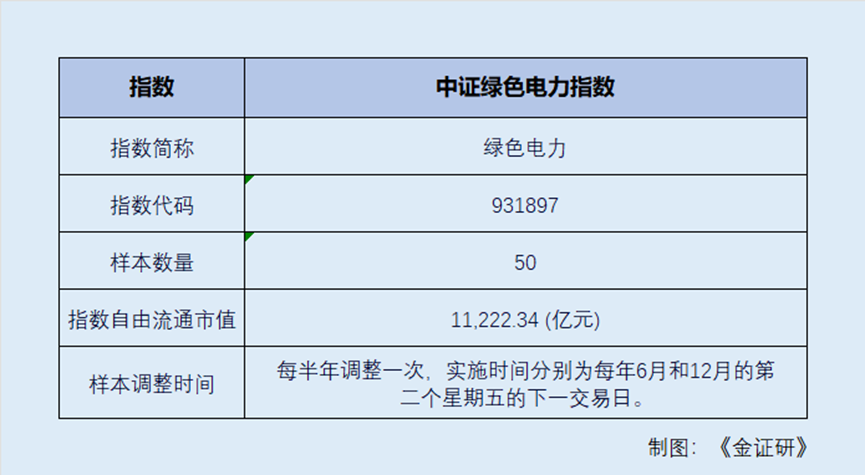

中证绿色电力指数选取业务涉及光伏发电、风电、水电等绿色电力领域的50只上市公司证券作为指数样本,以反映绿色电力领域上市公司证券的整体表现。

电力赛道进阶的背后,反映能源革命的轨迹,即产业、政策、需求的三重共振。

新型电力系统建设加快发展,为电力行业提质升级提供坚实支撑。国家统计局数据显示,2025 年全国发电量达105,752.5 亿千瓦时,同比增长4.8%;其中太阳能发电、风电发电量分别增长39.8%、13.1%。2025年末全国发电装机容量389,134 万千瓦,同比增长16.1%,水电装机容量44,802万千瓦,增长2.9%;核电装机容量6,248万千瓦,增长2.7%;风电装机容量64,001万千瓦,增长22.9%;太阳能发电装机容量120,173万千瓦,增长35.4%。

值得注意的是,当前AI算力需求爆发式增长,带动数据中心用电攀升,并成为电力需求增长新引擎。根据国家能源局数据,2026年1-2月全社会用电量同比增长6.1%。其中,第三产业用电量3,231亿千瓦时,同比增长8.3%。而互联网数据服务业用电量增速46.2%,成为三产用电增长的核心驱动力之一。

此外,2026年《政府工作报告》,“算电协同”首次被写入工作报告,明确列为新基建工程。而算电协同指的是以新型电力系统为支撑,使算力与电力两大生产力在产业规划、生产运营、资源调度等层面实现全局优化。

受产业多重利好催化,相关电力主题基金表现稳健。截至2026年3月24日,中证绿色电力指数近1个月、3个月及年内涨幅分别为11.46%、12.59%、16.01%,反映资本市场对电力行业转型升级的认可。

二、覆盖全类型清洁能源,中证绿电指数背后的“绿色基因”有哪些?

能源革命浪潮下,传统化石能源向清洁能源转型成为时代趋势。

具体而言,中证绿色电力指数 (931897)前十大成分股分别是中国核电、长江电力、三峡能源、国电电力、国投电力、华能国际、川投能源、上海电力、浙能电力、华电新能。

上述成分股中,既包含核电巨头中国核电、水电龙头长江电力、新能源领军企业三峡能源等核心发电主体,也有涵盖火电、水电、风电、光伏的综合能源运营商国电电力,全面覆盖火电、水电、核电、风电、光伏等主流发电类型,契合新型电力系统互补互济的发展方向。

从行业结构看,指数高度聚焦绿色电力核心赛道,多集中于电力公用事业。参照四级行业分类,火力发电、水力发电、风力发电、光伏发电以及核电权重占比分别为38.69%、24.59%、17.99%、10.04%以及8.69%,清洁能源相关标的合计权重超 60%,充分反映电力行业绿色转型的核心趋势。

权重股业绩方面,多家上市公司表现亮眼。长江电力依托优质水电资源,业绩保持稳健增长,2025年营业总收入858.82 亿元,同比增长1.65%,归母净利润341.67亿元,同比增长5.14%。中国核电装机扩张,营收增长,2025年3季度末 616.35亿元,同比增长8.16%。

总体来看,国内绿色电力行业正处于能源转型升级阶段,“十五五”规划纲要引领非化石能源十年倍增行动落地,新型电力系统加快建设,全国统一电力市场逐步完善。中证绿色电力指数聚焦绿色电力行业优质核心资产,精准锚定能源转型主线,契合新型电力系统互补互济、向绿色低碳转型的发展方向。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。