- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 春山/作者 夕山 汀鹭/风控

目前,国内已存在专精特新“小巨人”企业1.2万家。德和科技集团股份有限公司(以下简称“德和科技”)原被认定为第二批专精特新“小巨人”和第一批重点“小巨人”企业。而因群众举报,德和科技被取消专精特新“小巨人”企业荣誉。截至2023年12月,德和科技已退回相关政府补助331万元。

此次上市,德和科技业绩或不容乐观。2021-2022年,其营收增速上升,净利却下滑并出现负增长,报告期内ROE亦逐年下滑。对比同行,德和科技或赊销高企。值得注意的是,德和科技申报主板上市选取第一套上市标准,而2024年4月深交所修订了主板上市标准,要求最近一年净利润不低于1亿元,德和科技最新一期即2022年的净利润不足八千万元。

另一方面,自2018年以来,德和科技及其子公司因安全生产及环保问题受处罚。此外,德和科技派遣技术人员对一家委托加工商进行技术改造,而该委托加工商亦存在超标排污情形。

一、新规下最新一期净利润不足1亿元且负增长,赊销高企或异于同行

2024年3月15日,《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》指出,要求拟上市企业的财务数据真实反映企业经营能力。

此番上市,作为申报深交所主板的企业,2022年德和科技净利润陷入负增长。并且,德和科技应收款占营业收入的比例高于同行均值,或赊销高企。

1.1 2022年净利润不足8,000万元且负增长,2021-2022年ROE逐年下滑

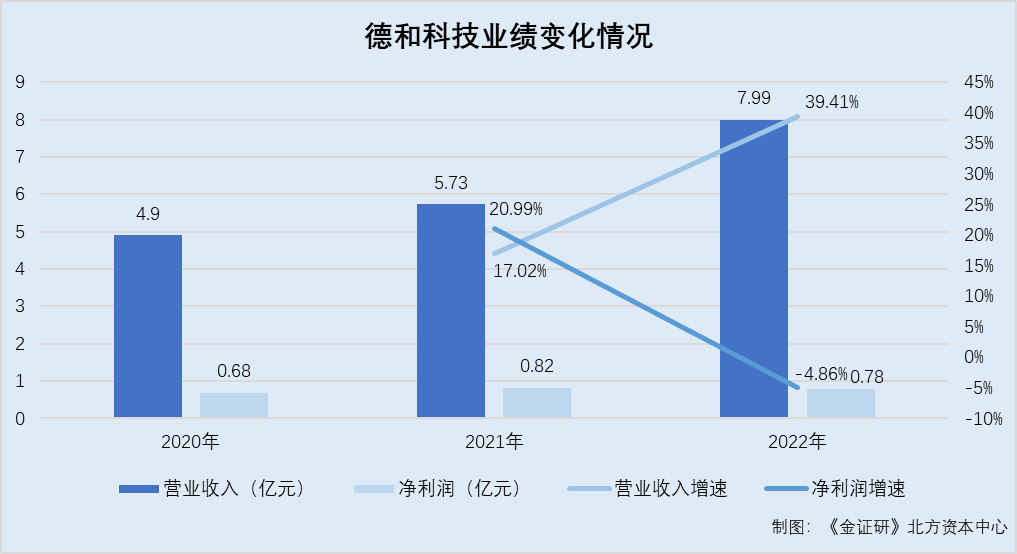

据德和科技签署于2023年12月25日的招股说明书(以下简称“签署于2023年12月25日的招股书”),2020-2022年及2023年10-6月,德和科技营业收入分别为4.9亿元、5.73亿元、7.99亿元、3.09亿元。

2020-2022年及2023年1-6月,德和科技净利润分别为6,777.08万元、8,199.87万元、7,800.95万元、2,082.77万元。

根据《金证研》北方资本中心测算,2021-2022年,德和科技营业收入的增速分别为17.02%、39.41%,净利润的增速分别为20.99%、-4.86%。

显然,2022年,德和科技净利润负增长。

据签署于2023年12月25日的招股书,2020-2022年及2023年1-6月,德和科技的扣除非经常性损益后的加权平均净资产收益率(以下简称“ROE”)分别为25.8%、18.87%、15.4%、3.71%。

可见,2021-2022年,德和科技ROE逐年下滑。

另外,2020年,德和科技曾处于“失血”状态。

据签署于2023年12月25日的招股书,2020-2022年及2023年1-6月,德和科技经营活动现金流入小计分别为4.14亿元、6.71亿元、7.64亿元、3.07亿元。

2020-2022年及2023年1-6月,德和科技经营活动产生的现金流量净额分别为-2,128.58万元、6,338.62万元、1,489.26万元、-1,062.71万元。

根据《金证研》北方资本中心测算,2021-2022年,德和科技净现比分别为0.77、0.19。2020-2022年,德和科技收现比分别为0.84、1.17、0.96。

可以看出,2021-2022年,德和科技净现比均小于1。2020年及2022年,德和科技收现比均小于1。

另外,2022年,德和科技或赊销高企。

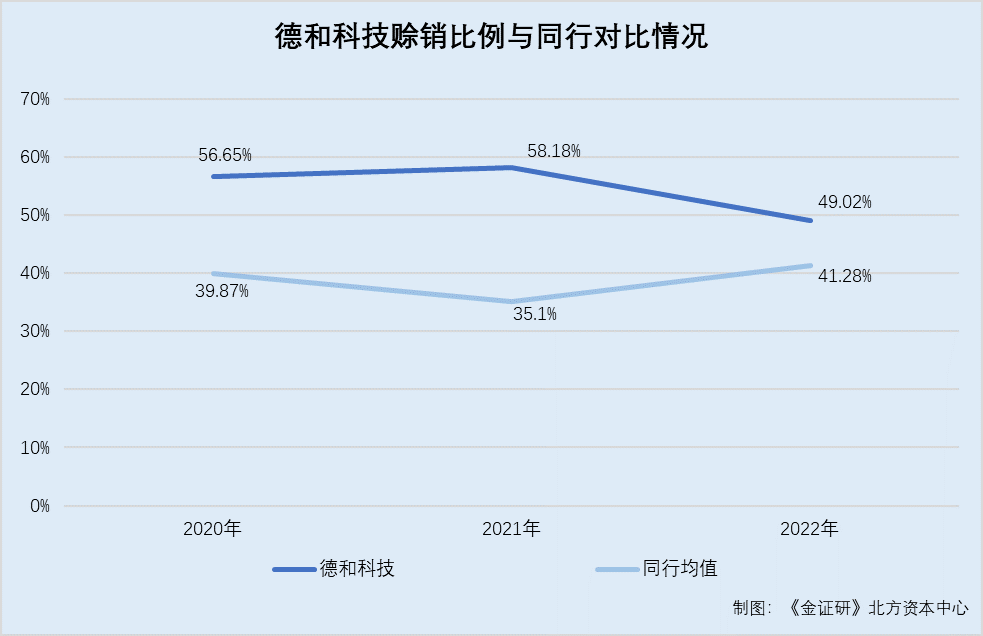

1.3 2020-2022年,应收款占营业收入比例高于同行均值

据签署于2023年12月25日的招股书,2020-2022年各年末,德和科技应收票据分别为2,994.76万元、3,812.73万元、5,314.82万元,应收账款分别为22,722.25万元、25,934.37万元、32,025.21万元,应收款项融资分别为2,036.53万元、3,609.87万元、1,839.71万元。

经测算,2020-2022年各年末,德和科技应收票据、应收账款及应收款项融资合计值(以下统称“应收款”)占其当期营业收入的比重分别为56.55%、58.18%、49.02%。

据赛特新材2021-2022年年报,2020-2022年各年末,赛特新材应收票据分别为5,362.59万元、5,568.53万元、5,492.86万元,应收账款分别为14,428.57万元、14,659.23万元、19,946.15万元,应收款项融资分别为2,198.68万元、1,578.97万元、1,277.6万元。

据晶雪节能2021-2022年年报,2020-2022年各年末,晶雪节能应收票据分别为25.26万元、0元、0元,应收账款分别为25,242.54万元、33,161.46万元、34,406.08万元,应收款项融资分别为4,056.47万元、1,558.55万元、326.29万元。

据亚士创能2021-2022年年报,2020-2022年各年末,亚士创能应收票据分别为5.78亿元、2.58亿元、0.27亿元,应收账款分别为14.6亿元、21.3亿元、20.9亿元,应收款项融资分别为0.03亿元、0.02亿元、0.04亿元。

据雅克科技2021-2022年年报,2020-2022年各年末,雅克科技应收票据分别为0.49亿元、0.14亿元、0.55亿元,应收账款分别为6.23亿元、6.93亿元、7.96元,应收款项融资分别为1.2亿元、0.92万元、0.59亿元。

据再升科技2021-2022年年报,2020-2022年各年末,再升科技应收票据分别为8,022.86万元、5,781.23万元、4,118.53万元,应收账款分别为48,719万元、63,060.17万元、54,534.76万元,应收款项融资分别为9,479.48万元、8,267.59万元、9,669.12万元。

据山由帝奥2021-2022年年报,2020-2022年各年末,山由帝奥应收票据分别为1,272.72万元、71.6万元、0元,应收账款分别为2,307.78万元、2,151.9万元、2,131.74万元,应收款项融资分别为130.75万元、0元、0元。

根据《金证研》北方资本中心测算,2020-2022年各年末,赛特新材应收款占营业收入的比例分别为42.6%、30.66%、41.89%,晶雪节能应收款占营业收入的比例分别为37.95%、37.99%、38.48%,亚士创能应收款占营业收入的比例分别为58.19%、50.7%、68.26%,雅克科技应收款占营业收入的比例分别为34.83%、21.14%、21.35%,再升科技应收款占营业收入的比例分别为35.15%、47.44%、42.22%,山由帝奥应收款占营业收入的比例分别为30.5%、22.69%、35.49%。

2020-2022年各年末,上述同行业可比公司应收款占营业收入的比均值分别为39.87%、35.1%、41.28%。

显然,2020-2022年,德和科技应收款占营收的例高于同行均值。

2024年4月,深交所对主板上市标准进行了修订。

1.4 2024年4月深交所修订了主板上市标准,要求最近一年净利润不低于1亿元

据签署于2023年12月25日的招股书,此次上市,德和科技选择的具体上市标准为《上市规则》第3.1.2条之“最近3年净利润均为正,且最近3年净利润累计不低于1.5亿元,最近一年净利润不低于6,000万元,最近3年经营活动产生的现金流量净额累计不低于1亿元或营业收入累计不低于10亿元”。

2020-2022年及2023年1-6月,德和科技经审计的扣除非经常性损益前后孰低归属于母公司所有者的净利润分别为6,848.97万元、7,973.09万元、7,538.84万元、2,001.15万元,均为正且累计净利润不低于1.5亿元,最近一年净利润不低于6,000万元,最近3年营业收入累计不低于10亿元。故德和科技本次上市申请适用《上市规则》第3.1.2条第(一)项的规定。

2024年4月12日,深交所发布《深圳证券交易所股票上市规则(2024年修订征求意见稿)》。文件显示,境内企业申请在深圳证券交易所上市,市值以及财务指标应当至少符合下列标准中的一项,(一)最近三年净利润均为正,且最近三年净利润累计不低于2亿元,最近一年净利润不低于1亿元,最近三年经营活动产生的现金流量净额累计不低于2亿元或者营业收入累计不低于15亿元,(二)预计市值不低于50亿元,且最近一年净利润为正,最近一年营业收入不低于6亿元,最近三年经营活动产生的现金流量净额累计不低于2.5亿元,(三)预计市值不低于100亿元,且最近一年净利润为正,最近一年营业收入不低于10亿元。上述所称净利润以扣除非经常性损益前后的孰低者为准,净利润、营业收入、经营活动产生的现金流量净额均指经审计的数值。

可见,2024年4月,深交所对主板第一套上市标准进行修订,要求最近一年净利润超1亿元。2022年,德和科技的净利润不足8,000万元,或未达到新规要求的1亿元“门槛”。

截至查询日2024年4月29日,德和科技尚未披露2023年的财报,其最新一期净利润系2022年的净利润。而德和科技2023年的净利润能否达到新规的标准?

此外,2022年,德和科技净利润负增长,且2021-2022年,德和科技ROE逐年下滑。2020-2022年各年末,德和科技应收款占营业收入的比重高于同行均值,或存赊销。

二、子公司因安全培训问题收“罚单”,委托加工商两次因超标排放被处罚

绿水青山就是金山银山。2020年,德和科技将其熔窑玻璃委托加工商生产,并向该委托方派驻技术人员。然而,该委托加工商因超标排放被罚款。除此之外,德和科技及其子公司因安全生产及环保问题频受处罚。

2.1 2021年,德和科技因项目施工现场发生伤亡事故被处罚

据签署于2023年12月25日的招股书,2020年12月,德和科技滨江开发区南京滨江LNG储备(一期)工程项目施工现场发生一起起重伤害事故,造成一人死亡,直接经济损失98.28万元。

2021年3月15日,南京市江宁区应急管理局下发(江宁)应急罚[2021]5014号《行政处罚决定书》认定,德和科技无专职安全管理人员对安全生产进行现场监督检查,未能及时制止作业人员的违章操作行为,未按规定落实安全生产教育和培训,未按规定书面告知现场作业人员违章操作的危害,违反了《建设工程安全管理条例》及《生产经营单位安全培训规定》规定,对事故的发生负有责任。因此,南京市江宁区应急管理局对德和科技罚款23万元。

同日,南京市江宁区应急管理局下发(江宁)应急罚[2021]5015号《行政处罚决定书》,对主要负责人严涛罚款37,95元。

除此之外,2018年以来,德和科技子公司亦因安全生产、环保问题收到罚单。

2.2 2018年子公司江苏德和因环保问题被处罚,2024年子公司南通嘉海因安全培训问题被罚款

据签署于2023年12月25日的招股书,南通市嘉海保温材料有限公司(以下简称“南通嘉海”)、江苏德和绝热科技有限公司(以下简称“江苏德和”)均为德和科技子公司。

据德和科技2018年年报,2018年8月23日,江苏德和因泡沫玻璃生产过程中对粉尘排放不达标、珍珠岩项目未经评审擅自开工等原因被罚款26.17万元。

据信用中国公开信息,2024年1月15日,南通嘉海因一直未组织实施安全风险管控培训计划,被海安市应急管理局处以罚款1.25万元。

此外,德和科技的委托加工商存在超标排污情形。

2.3 派技术人员对加工商鑫顺玻璃进行技术改造,2023-2024年鑫顺玻璃因环保问题被罚款

据签署于2023年12月25日的招股书,截至签署日,山东鑫顺玻璃有限公司(以下简称“鑫顺玻璃”)系德和科技委托加工的主要供应商,涉及工序为将废玻璃、石英砂、钠钾长石、白云石、纯碱、废泡粉等原材料加工成熔窑玻璃。

据德和科技签署于2023年12月25日的《首次公开发行股票并在主板上市申请文件的审核问询函之回复》,2020-2022年及2023年1-6月,德和科技向鑫顺玻璃采购金额分别为1,385.59万元、1,282.78万元、1,709.83万元、1,004.97万元,占德和科技当期采购总额的比例分别为4.49%、3.59%、3%、4.89%。

据签署于2023年12月25日的招股书,2020年起,德和科技的原材料熔窑玻璃逐步转为由江苏德和自产或委托鑫顺玻璃加工。鑫顺玻璃成立于2017年,经营范围包括玻璃管及其他玻璃制品生产、销售,具有人力和能源成本优势。基于此,德和科技选择与鑫顺玻璃开展业务合作。合作后,德和科技派驻了技术人员对鑫顺玻璃的电窑炉进行技术改造。

然而,2023-2024年,鑫顺玻璃因环保问题受到处罚。

据茌平区政府2023年10月8日的公开信息,2023年9月20日,鑫顺玻璃因超标排放大气污染物,被聊城市生态环境局茌平区分局罚款15.12万元。

据茌平区政府2024年1月22日的公开信息,2024年1月22日,鑫顺玻璃因排放氮氧化物的检测浓度超标,被聊城市生态环境局茌平区分局罚款18.44万元。

可以看出,鑫顺科技两次均因超标排污被罚款。

上述可知,2021-2023年,德和科技及其子公司因安全生产或环保问题频受行政处罚。另外,2020年起,德和科技与委托加工商鑫顺玻璃开始合作,德和科技向鑫顺玻璃派驻技术人员,对其进行技术改造。然而,2023-2024年,鑫顺玻璃两次因超标排放被罚款超10万元。德和科技的内控治理问题,值得关注。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。