- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 罗九/作者 映蔚/风控

自申报科创板申请获受理起,历时近两年又10个月,深圳北芯生命科技股份有限公司(以下简称“北芯生命”)已于2026年1月26日开启申购,发行价格为17.52元/股,预计募集资金总额99,864万元。

此次上市,北芯生命的营业收入快速增长,多年净利润告负,直到2025年上半年扭亏为盈。2023年,北芯生命引入平台经销商,次年平台经销商为北芯生命贡献超五成收入。不仅如此,北芯生命核心产品之一IVUS系统收入快速增长但单价下跌,行业竞争或加剧。且面对上交所的问询,北芯生命表示不存在通过不同层级经销商囤货或互相转售调节销售业绩的情况。北芯生命的原大区经销商与其一级经销商或曾共用企业联系方式且出现“同名”人员,关系或存疑待解。

一、引入平台经销商次年撑起过半收入,核心产品之一IVUS系统收入爬坡单价却下跌背后或竞争加剧

需要指出的是,北芯生命主要从事心血管疾病精准诊疗创新医疗器械研发、生产和销售,主要产品包括血管内超声(IVUS)诊断系统(以下简称“IVUS系统”)、血流储备分数(FFR)测量系统(以下简称“FFR系统”)。

此番申报背后,北芯生命的营业收入快速增长。而在2023年,北芯生命引入平台经销商,2024年一家平台经销商北芯生命贡献超五成收入。值得注意的是,北芯生命主要产品FFR系统获批上市两年后收入出现“负增长”。另一主要产品IVUS系统于2022年获批上市,受集采影响该产品收入及销量暴增,但销售单价持续大幅下滑。且随着更多竞争者进场,IVUS产品领域的竞争或加剧。

1.1 营业收入快速增长2025年上半年扭亏为盈,2023年引入的平台经销商次年撑起超五成收入

据签署日期为2026年1月16日的招股说明书(以下简称“签署于2026年1月16日的招股书”)、签署日期为2024年12月31日的招股说明书(以下简称“签署于2024年12月31日的招股书”)、2023年3月24日的招股说明书(以下简称“签署于2023年3月24日的招股书”),2019-2024年,北芯生命的营业收入分别为2.91万元、167.46万元、5,176.21万元、9,245.19万元、18,397.72万元、31,660.43万元,2020-2024年分别同比增长5,654.64%、2,991.01%、78.61%、99%、72.09%。

2019-2024年,北芯生命的净利润分别为-1,962.65万元、-4,993.44万元、-44,931.53万元、-30,043.71万元、-15,520.5万元、-5,373.97万元,2020-2024年分别同比增长-154.42%、-799.81%、33.13%、48.34%、65.38%。

2025年1-9月,北芯生命的营业收入为40,679.71万元,同比增长71.36%;净利润为7,233.05万元,同比增长284.2%。

且北芯生命表示,截至2025年6月末,公司合并报表累计未分配利润为-68,641.19万元,母公司累计未分配利润为-58,066.76万元,公司已于2025年1-6月实现盈利,存在累计未弥补亏损。

据签署于2026年1月16日的招股书,2023年起,北芯生命对经销商层级进行扁平化调整,减少大区经销商层级,将产品主要直接销售至一级经销商;同时,北芯生命引入平台经销模式,与平台经销商北京嘉事唯众医疗器械有限公司(以下简称“嘉事唯众”)、国药控股菱商医院管理服务(上海)有限公司(以下简称“国药菱商”)。

2023年,北芯生命对国药菱商销售收入为2,609.26万元,占比为14.18%。2024年起,国药菱商终止与北芯生命平台经销的合作关系,相应区域业务由嘉事唯众承接。

2023-2024年及2025年1-6月,北芯生命对嘉事唯众的销售收入分别为5,225.29万元、17,309.5万元、14,843.34万元,占比分别为28.4%、54.67%、57.34%。

即2020-2024年,北芯生命营业收入快速增长,但截至2024年尚未实现盈利,2025年1-9月净利润超七千万元。2023年,北芯生命引入两家平台经销商嘉事唯众、国药菱商,次年遭国药菱商终止合作关系,相应区域业务由嘉事唯众承接。2023-2024年及2025年1-6月,嘉事唯众累计为北芯生命贡献收入3.74亿元,其中2024年及2025年1-6月过半收入系嘉事唯众贡献。

在产品的收入构成方面,北芯生命的主要产品包括IVUS系统、FFR系统等。其中,FFR系统在2020年9月获批注册并实现国内销售,IVUS系统于2022年7月获批上市。

2020-2024年及2025年1-6月,北芯生命的FFR系统的销售收入分别为158.76万元、5,162.24万元、8,058.47万元、7,914.58万元、7,745.84万元、4,022.45万元,占同期主营业务收入的比例分别为100%、100%、87.31%、43.06%、24.48%、15.54%。

2022-2024年及2025年1-6月,北芯生命的IVUS系统的销售收入分别为935.51万元、9,708.59万元、21,712.94万元、19,058.69万元,占同期主营业务收入的比例分别为10.14%、52.82%、68.62%、73.65%。

2022-2024年及2025年1-6月,北芯生命的血管通路类产品的销售收入分别为235.51万元、757.62万元、2,181.81万元、2,796.45万元,占同期主营业务收入的比例分别为2.55%、4.12%、6.9%、10.81%。

可见,2020-2024年及2025年1-6月,北芯生命超九成主营业务收入来自FFR系统、IVUS系统。其FFR系统、IVUS系统分别在2020年、2022年获批上市并实现销售。

1.2 FFR系统收入2023-2024年持续负增长,IVUS系统进集采销量大增而售价持续下降

根据上述披露的FFR销售收入经测算,2021-2024年,北芯生命的FFR系统销售收入分别同比增长3,151.6%、56.1%、-1.79%、-2.13%。

销售价格方面,2021-2024年及2025年1-6月,北芯生命的FFR系统的销量分别为16,818套、27,264套、24,695套、25,850套、14,535套,销售单价分别为3,069.47元、2,955.72元、3,204.93元、2,996.46元、2,767.42元。

也就是说,2023和2024年,北芯生命的FFR系统收入持续“负增长”。期间,FFR系统2023年销量曾出现下滑。

对此,北芯生命表示,2023年FFR销售量有所下降,主要一方面由于2023年,北芯生命将营销战略重点和销售团队精力侧重于IVUS业务,从而阶段性对FFR收入造成影响;另一方面,自2023年第三季度起,因行业政策进一步严格规范要求,对应会议、医院拜访减少,非集采产品入院流程放缓,故FFR业务收入对应放缓,行业短期政策的要求对临床理念不充足、渗透率较低的产品线影响更明显。

随着北芯生命国内商业策略重心进一步平衡、宏观行业政策影响充分释放和平稳、国际FFR业务持续稳定增长,FFR产品业务将稳中有进,保持增长动力。

再看IVUS系统的销售情况。

2022-2024年及2025年1-6月,北芯生命的IVUS系统的销量分别为1,440套、25,176套、80,527套、84,254套,销售单价分别为6,496.62元、3,856.29元、2,696.36元、2,262.05元。

2023-2024年,北芯生命的IVUS系统的销售单价分别较上一年下降40.64%、30.08%。2025年1-6月,北芯生命的IVUS系统的销售单价继续下降。

对此,北芯生命表示,主要产品IVUS系统在实现集采规模化销售后产品价格呈现下降趋势。报告期内,IVUS系统产品销量大幅增长,与此同时产品售价仍保持在较高水平,销售情况良好,充分体现公司产品市场竞争力。

1.3 2022-2024年包括北芯生命在内的多款国产IVUS系统陆续获批,北芯生命表示其产品多项性能指标领先具竞争优势

据签署于2026年1月16日的招股书,北芯生命披露了国内已获批应用于冠状动脉疾病和外周血管疾病的IVUS产品竞争格局,共涉及10款产品。

而国内IVUS市场仍由进口产品所主导,包括Boston Scientific Corporation(以下简称“波士顿科学”)、Koninklijke Philips N.V.(以下简称“飞利浦”),前述两家企业的IVUS产品国内获批时间均为2014年。

国产厂商的IVUS产品在2022年逐渐实现获批上市,包括北芯生命、天津恒宇医疗科技有限公司(以下简称“恒宇医疗”)、深圳开立生物医疗科技股份有限公司(以下简称“开立医疗”)、全景恒升(北京)科学技术有限公司(以下简称“全景恒升”)、远大医药(中国)有限公司(以下简称“远大医药”)、上海博动医疗科技股份有限公司(以下简称“博动医疗”)、深圳微创踪影医疗设备有限公司(以下简称“微创踪影”)和深圳英美达医疗技术有限公司(以下简称“英美达医疗”)。

其中,北芯生命、恒宇医疗、开立医疗、全景恒升、远大医药、博动医疗、微创踪影和英美达医疗的IVUS产品的国内获批时间分别为2022年7月至2025年7月、2022年12月至2023年11月、2022年12月、2022年5月、2023年5月、2023年12月、2024年1月、2024年9月至2024年10月。

对此,北芯生命表示,其IVUS系统在成像速度、成像分辨率、回撤距离、智能化等核心指标上均为行业领先,其突出的竞争优势和已搭建的商业化体系可实现该产品市占率的快速提升。

1.4 称IVUS系统为首款频率达60MHz国产产品,同行子公司的研发产品注册终止背后频率或达90MHz

具体在频率指标方面,波士顿科学、飞利浦、北芯生命、恒宇医疗、开立医疗、全景恒升、远大医药、博动医疗、微创踪影的IVUS产品的频率分别为40MHz/60MHz、45MHz/20MHz/20MHz、40MHz/60MHz、50MHz、50MHz、35MHz、40MHz、50MHz、50MHz。

而国内已进入临床阶段的IVUS产品方面,北芯生命披露,深圳皓影医疗科技有限公司(以下简称“皓影医疗”)的“双频率血管内超声诊断系统”,研发进度为“提交注册申请”。同时备注称,根据药监局于2025年2月11日发布的内容,皓影医疗一次性使用血管内超声诊断导管终止注册。

在披露皓影医疗前述IVUS产品时,北芯生命未提及其频率等产品性能指标情况。

在技术先进性方面,北芯生命表示,其IVUS系统为国内首个获批的自主创新60MHz高清高速国产IVUS产品。

需要指出的是,皓影医疗是北芯生命列举的同行可比公司深圳惠泰医疗器械股份有限公司(以下简称“惠泰医疗”)的子公司。

据惠泰医疗2025年半年报,截至报告期末,惠泰医疗的在研项目“冠脉血管内超声诊断系统及一次性使用血管内超声诊断导管”,处于注册审评阶段,目标是获得注册证。在技术水平方面,该超高频双频率IVUS诊断系统,凭借工作频率达到90MHz的IVUS设备和导管,显著提升了成像分辨率,实现对微小结构(如易损斑块薄纤维帽)的精准识别。

公开信息显示,2023年12月,由皓影医疗和中国科学院深圳先进技术研究院等联合研发的IVUS系统开展临床试验研究,该产品的频率超过100MHz。

即同行可比公司惠泰医疗的子公司的在研IVUS系统的存在被注册终止情形,而惠泰医疗的子公司的IVUS系统的频率或可达到90MHz。

1.5 2025年另一同行开立医疗宣布IVUS产品工作频率达60MHz,同年两家其他企业的IVUS产品获注册

上述提及,北芯生命披露,开立医疗的IVUS产品的频率为50MHz。

据开立医疗的子公司上海爱声生物医疗科技有限公司(以下简称“开立爱声”)认证的微信公众平台发布的内容,2025年12月,自主研发的60MHz高频一次性使用血管内超声(IVUS)诊断导管正式获得国家药品监督管理局(NMPA)注册批准。

据国家药品监督管理局数据,截至查询日2026年1月28日,通过查询关键词“血管内超声诊断设备”,共有12款名称为“血管内超声诊断设备”的产品获批注册,共有2款名称为“一次性使用冠脉血管内超声诊断导管”的产品获批注册。

其中,2025年10月、11月,深圳市赛禾医疗技术有限公司(以下简称“赛禾医疗”)的“一次性使用冠脉血管内超声诊断导管”、“血管内超声诊断设备”获批注册。2025年11月,西安华峰医疗科技有限公司(以下简称“华峰医疗”)的“一次性使用冠脉血管内超声诊断导管”、“血管内超声诊断设备”获批注册。

简言之,北芯生命称其称IVUS系统为首款频率达60MHz国产产品。而2025年12月,开立医疗子公司称其自主研发的60MHz高频一次性使用血管内超声(IVUS)诊断导管获得注册批准。同年,赛禾医疗、华峰医疗的血管内超声诊断设备及导管获批注册。可见,在IVUS产品领域,北芯生命2025年或新增两家竞争对手。

而行业竞争格局来看,国内IVUS市场仍由进口产品所主导,进口品牌比如波士顿科学与飞利浦的IVUS产品于2014年在国内获批。而后2022-2024年,包括北芯生命在内的多款国产IVUS系统陆续获批,行业竞争或加剧。在此背景下,近年来,北芯生命的FFR系统的销售收入占比下滑,同期IVUS系统收入占比上升,两者合计撑起北芯生命超九成收入。而2023年起,北芯生命IVUS系统的销售单价连续下滑。

二、否认通过不同层级经销商间囤货调节业绩背后,原大区经销商与一级经销商现同名人员或关系待解

作为医疗器械厂商,北芯生命主要采用经销模式进行销售,且其经销商存在多个层级。对此,北芯生命表示,不存在通过不同层级经销商囤货或互相转售调节销售业绩的情况。而研究发现,北芯生命原大区经销商与其一级经销商曾存在共用联系方式的情形,且双方存同名人员,两者关系现疑云。

2.1 北芯生命销售模式以经销为主,表示不存在通过不同层级经销商囤货或互相转售调节销售业绩的情况

据签署于2026年1月16日的招股书、签署于2024年12月31日的招股书及签署于2023年3月24日的招股书,北芯生命主要采用经销模式进行销售,其销售模式分为境内经销、境外经销售、境内配送、直销。2020-2024年及2025年1-6月,北芯生命境内经销收入分别为128.06万元、5,041.52万元、8,519.29万元、16,617.13万元、27,357.3万元、20,953.64万元,占主营业务收入比例分别为80.66%、97.66%、92.31%、90.4%、86.46%、80.97%。

2020-2022年,在境内经销模式方面,北芯生命主要通过大区经销商按照授权区域进行区域内的销售及覆盖,具体而言,由北芯生命将产品销售给大区经销商,再由大区经销商分销至一级经销商、其余次级经销商(如有),并由一级经销商、其余次级经销商销售至SPD或终端医院。

上述提及,2023年起,北芯生命对经销商层级进行扁平化调整,减少大区经销商层级,由北芯生命直接将产品销售给一级经销商。

据签署于2026年1月16日的招股书,北芯生命参照同行业公司的销售模式,引入“平台经销”模式,依托平台经销商开展更精细化的渠道管理。在平台经销模式下,北芯生命将产品销售给平台经销商,再由平台经销商销售给二级经销商,接着由二级经销商销售给其余次级经销商(如有),而后销售至SPD或终端医院。

即在境内经销模式下,北芯生命通过多层级经销商将产品销售至终端医院。

据签署日期为2024年6月24日的《关于北芯生命首次公开发行股票并在科创板上市申请文件审核问询函的回复》(以下简称“签署于2024年6月24日的首轮问询回复”),上交所要求北芯生命说明,各期末,销售至大区经销商的FFR压力微导管数量与终端医院开票数量的差异情况及原因,未开票的FFR压力微导管在不同层级经销商之间的库存数量以及保管情况,北芯生命是否存在通过不同层级经销商囤货或互相转售调节销售业绩的情况。

对此,北芯生命表示,2020-2023年,北芯生命的FFR压力微导管的终端入院主体累计销售入院开票数量占境内经销模式下销售出库数量的比例为79.48%。且截至2023年末,该产品在平台经销商期末库存数量2,734根,在一、二级及其下游经销商期末库存数量10,008根。期间,北芯生命产品终端销售情况真实,经销商存货周转情况良好,经销商严格按照其授权区域开展产品销售,不存在通过不同层级经销商囤货或互相转售调节销售业绩的情况。

“问题”由此展开。

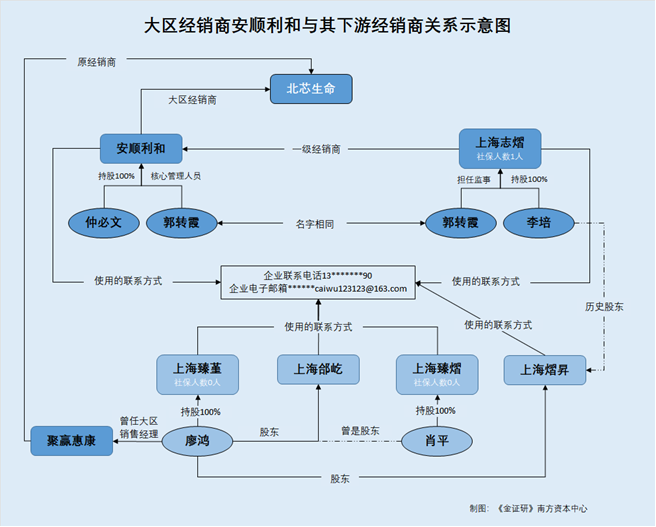

2.2 原大区经销商安顺利和2020年成立次年即合作,截至2022年末拥有47家一级经销商其中包括上海志熠

据签署于2024年12月31日的招股书及签署于2024年6月24日的首轮问询回复,2021-2022年,大区经销商安顺利和(北京)医疗科技有限公司(以下简称“安顺利和”)是北芯生命的前五大客户,北芯生命对其销售收入分别为663.76万元、226.42万元。

2023年起,北芯生命对经销商层级进行扁平化调整,原大区经销商安顺利和等不再成为前五大客户。2023年,在经销模式调整过渡期间,北芯生命对安顺利和的销售收入为57.08万元,占北芯生命销售收入的0.31%。

据市场监督管理局数据,2020年6月2日,安顺利和由仲必文单独出资设立。截至查询日2026年1月28日,安顺利和由仲必文持有100%股权并担任董事、经理,由杨雪娇担任财务负责人。

而安顺利和与另一经销商关系值得关注。

据签署于2024年12月31日的招股书及签署于2023年3月24日的招股书,2020-2021年,聚赢惠康(上海)科技服务有限公司(以下简称“聚赢惠康”)均为北芯生命前五大客户,客户类型为境内经销商,交易金额分别为8.73万元、256.81万元。

据签署于2024年6月24日的首轮问询回复,安顺利和成立当年或次年即与北芯生命开展业务合作,2021年2月聚赢惠康不再与北芯生命开展业务合作,后续由安顺利和承接相关业务。上交所要求北芯生命说明,最近一期,安顺利和不再成为北芯生命前五大客户的原因,聚赢惠康与安顺利和是否属于同一控制下的公司或存在关联关系。

对此,北芯生命表示,2021年度,安顺利和自聚赢惠康承接北芯生命华北大区的经销业务,基于其自身市场拓展计划向北芯生命采购了相关产品进行备货,但实际业务拓展效率不高,结合下游销售进度需要降低库存水平保持良性周转,故2022年以消化前期库存为主,向北芯生命采购产品数量较少。

而安顺利和成立于2020年6月,实际控制人仲必文持股比例100%。仲必文曾于2021年10月前担任聚赢惠康北京分公司的负责人,但未在聚赢惠康持股或担任主要人员。由此,聚赢惠康与安顺利和不属于同一控制下的公司,不存在关联关系。

值得注意的是,据签署于2024年6月24日的首轮问询回复,截至2022年末,大区经销商安顺利和有47家一级经销商,授权区域为主要为黑龙江、吉林、辽宁、河北等省份,主要包括上海志熠医疗科技有限公司(以下简称“上海志熠”)等。

可见,原大区经销商安顺利和成立次年承接聚赢惠康关于北芯生命华北大区的经销业务,即成立次年与北芯生命合作,2023年不再成为北芯生命的前五大客户。截至2022年末,安顺利和有47家一级经销商,其中包括上海志熠。

2.3 上海志熠2021年成立社保人数不超过1人,与安顺利和共用联系方式且存“同名”人员郭转霞

据市场监督管理局数据,上海志熠成立于2021年4月2日,注册资本为200万元,无实缴出资。截至查询日2026年1月28日,上海志熠由李培持有100%股权并担任执行董事兼总经理,由郭转霞担任监事。

2021-2024年,上海志熠的社会保险缴纳人数分别为0人、1人、1人、1人。

此外,上海志熠的2021-2022年企业联系电话为010-53*****30,2023-2024年联系电话为13*******90。2021-2024年,上海志熠的企业电子邮箱为******caiwu123123@163.com。

2020-2024年,安顺利和的企业联系电话均为13*******90。2020-2022年,安顺利和的企业联系邮箱为******caiwu123123@163.com,2023-2024年企业联系邮箱为anshun****@163.com。

据签署于2024年6月24日的首轮问询回复,截至签署日,安顺利和由仲必文持有100%股权,实控人为仲必文,核心管理人员包括仲必文、郭转霞。

也就是说,安顺利和的一级经销商上海志熠系由李培单独出资设立,而上海志熠却出现与安顺利和共用企业联系方式的情形。不仅如此,上海志熠监事郭转霞,与安顺利和的核心管理人员郭转霞同名。在此情况下,上海志熠与安顺利和的关系或现疑云。

2.4 安顺利和与两家经营范围涉及医疗器械的企业共用联系方式,该两家企业社保人数为0人

据公开信息,2023年7月12日,国科恒泰(北京)医疗科技股份有限公司(以下简称“国科恒泰”)登陆资本市场。

据国科恒泰签署日期为2021年7月13日的招股说明书,截至签署日,国科恒誉(北京)医疗科技有限公司(以下简称“国科恒誉”)是国科恒泰的控股子公司,由国科恒泰、上海郃屹企业管理咨询中心(有限合伙)(以下简称“上海郃屹”)分别持股60%、40%。其中,上海郃屹彼时由肖平、廖鸿分别持股60%、40%。

报告期内即2018-2020年及2021年1-6月,上海臻熠医疗器械销售中心(以下简称“上海臻熠”)、聚赢惠康为国科恒誉的二级经销商。其中,彼时上海臻熠是肖平持股的企业,聚赢惠康是廖鸿担任大区经理的企业。

据市场监督管理局数据,2019年1月15日,上海郃屹由仲丛岩、仲丛和一同出资设立,其出资人于2020年7月15日变更为孙宇、廖鸿,2020年9月8日变更为肖平、廖鸿,而后又于2022年3月2日变更为廖鸿、黄贤涛。截至查询日2026年1月28日,上海郃屹股权未再变更。

2024年,上海郃屹企业通讯地址为上海市青浦区赵巷镇沪青平公路3398号1幢3层R区303室,企业联系电话为13*******90,企业电子邮箱为******caiwu123123@163.com。

即国科恒泰2021年递交的招股书显示,肖平、廖鸿彼时通过上海郃屹间接持有国科恒泰的控股子公司国科恒誉的股权。彼时,廖鸿为聚赢惠康的大区经理,肖平为上海臻熠的股东。而聚赢惠康、上海臻熠均为国科恒泰2018-2020年及2021年1-6月的二级经销商。市场监督管理局数据显示,2024年,上海郃屹所用企业联系电话与安顺利和一致。

再看肖平、廖鸿关联的企业。

据市场监督管理局数据,上海臻熠成立于2019年3月28日。上海臻熠自设立以来无股权变更信息,截至注销日2024年4月12日由肖平持有100%股权。上海臻熠的经营范围包括一类、二类及三类医疗器械的销售。

2020-2022年,上海臻熠的联系电话为13*******90,电子邮箱为******caiwu123123@163.com,企业通信地址为上海市青浦区赵巷镇和睦村122号5幢201室。2020-2022年,上海臻熠的社保缴纳人数均为0人。

2021年4月6日,上海臻堇医疗科技有限公司(以下简称“上海臻堇”)由廖鸿单独出资设立,自设立以来无股权变更信息。上海臻堇经营范围包括一类、二类及三类医疗器械的经营。

2021-2024年,上海臻堇的联系电话为13*******90,电子邮箱为******caiwu123123@163.com。2021-2022年,上海臻堇的企业通讯地址为上海市青浦区赵巷镇嘉松中路6399号2楼201室,2023-2024年为上海市青浦区赵巷镇沪青平公路3398号。2021-2024年,上海臻堇的社保缴纳人数均为0人。

即上海臻熠由肖平持有100%股权,上海臻堇由廖鸿持有100%股权,其中,上海臻熠已于2024年注销。而上海臻熠、上海臻堇均存在与安顺利和共用联系方式的情形,且两家公司持续多年社保缴纳人数均为0人。

除此之外,廖鸿与仲必文的“交集”或仍在继续。

据市场监督管理局数据,2014年8月15日,上海昭熠信息技术服务中心(以下简称“上海昭熠”)由仲必文单独出资设立,截至注销日2022年6月1日无投资者变更。

注销前,上海昭熠填报的最新年报为2020年报。该年报显示,2020年,上海昭熠的企业联系电话为13*******90,企业电子邮箱为******caiwu123123@163.com,企业通讯地址为上海市青浦区赵巷镇沪青平公路3398号1幢1层H区180室。

即廖鸿持股的上海臻堇、上海郃屹企业通讯地址位于沪青平公路3398号,而安顺利和实控人仲必文历史控制企业上海昭熠曾用企业通讯地址也是位于沪青平公路3398号。

问题还在继续。

据市场监督管理局数据,上海熠昇企业管理中心(有限合伙)(以下简称“上海熠昇”)2020年6月24日设立,截至查询日2026年1月28日由廖鸿、孙鹏浩分别持股60%、40%。在2023年5月5日前,李培曾是上海熠昇的股东。

2024年,上海熠昇企业联系电话13*******90,企业联系邮箱为******caiwu123123@163.com。

不难看出,上海熠昇是廖鸿控股的企业,其2024年联系方式与安顺利和所用联系方式相同。而李培2023年5月前曾现身为上海熠昇的股东。而安顺利和的一级经销商上海志熠,不仅与安顺利和共用联系方式,其全资股东亦名为“李培”。

综上所述,2023年起,北芯生命引入“平台经销”模式,依托平台经销商开展更精细化的渠道管理。北芯生命主要采用经销模式进行销售,主营业务收入超八成来自境内经销收入。在境内经销模式下,北芯生命通过多层级经销商将产品销售至终端医院。截至2023年末,北芯生命的经销商期末库存数量超万根。对此,北芯生命表示,系备货所需具备合理性,不存在通过不同层级经销商囤货或互相转售调节销售业绩的情况。

值得注意的是,原大区经销商安顺利和成立次年即合作,截至2022年末拥有47家一级经销商其中包括上海志熠。而上海志熠成立于2021年且多年社保人数不超过1人,大区经销商安顺利和与其一级经销商上海志熠存在共用联系方式的情形,且上海志熠监事郭转霞,与安顺利和的核心管理人员郭转霞同名,关系或待解。不仅如此,安顺利和还与两家零人经营范围涉及医疗器械销售的企业联系方式重叠。

三、结语

作为尚未盈利企业冲击上市,北芯生命报告期内营业收入快速增长,且2025年上半年已扭亏为盈。且近三年又一期,北芯生命收入主要来自经销模式。其中,北芯生命2023年引入平台经销商,次年单一平台经销商贡献超五成收入。对于通过多层级经销商向医院销售产品的情形,北芯生命在首轮问询回复中表示,不存在通过不同层级经销商囤货或相互转售而调节业绩的情形。而研究发现,北芯生命原大区经销商与其下游经销商出现共用电话及“同名”人员情形,两者关系或现疑云。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。