- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 含章/作者 廉贞 菘蓝 映蔚/风控

2026年1月27日,拟于北京证券交易所上市的宁波隆源股份有限公司(以下简称“隆源股份”)获注册生效。此番上市,隆源股份在第一轮问询后调减拟募集资金五千万元,且两轮问询均被要求说明募投项目的合理性及必要性,隆源股份称募投项目具有合理性和必要性,有较强的产品竞争力和充分的产能消化能力。

反观其背后,近三年又一期,隆源股份的产能利用率逾八成,而2022-2025年,其所处的汽车制造业产能利用率均不足75%。此外,隆源股份超九成主营业务收入来自汽车零部件销售,而2021年起国内乘用车零部件制造业营收增速呈下滑趋势。2022-2024年,隆源股份外销收入持续增长,同期国内汽车零部件出口金额增速放缓。

业绩方面,近三年,隆源股份营收增速放缓,2025年隆源股份净利增速较2024年有所增长,但较2023年下滑13.48%。不仅如此,2022-2024年,隆源股份前五大客户收入占比超七成且高于同行可比公司均值。除此之外,隆源股份应收款占比呈上升趋势,且2024年末及2025年6月末该占比超四成,并高于同行均值。

一、前五客户收入占比超七成且高于同行均值,收现比不足1且应收款占比攀升至超四成

2023-2025年,隆源股份营收增速放缓的同时,其收现比不足1。不仅如此,2022-2024年,隆源股份前五大客户销售收入占比超77%且高于可比企业均值,2022-2025年各期末应收款占比呈现上涨趋势。

1.1 2023-2025年营收增速下滑,净利增速在2024年经历回落后2025年有所提升

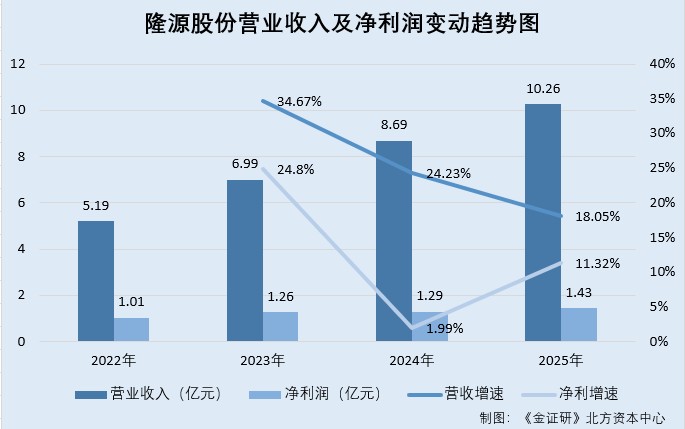

据隆源股份签署于2026年2月26日的招股说明书(注册稿)(以下简称“签署于2026年2月26日的招股书”)及2025年审阅报告,2022-2025年,隆源股份的营业收入分别为5.19亿元、6.99亿元、8.69亿元、10.26亿元,净利润分别为1.01亿元、1.26亿元、1.29亿元、1.43亿元。

经测算,2023-2025年,隆源股份营收增速分别为34.67%、24.23%、18.05%,净利增速分别为24.8%、1.99%、11.32%。

可见,2023-2025年隆源股份营收增速放缓,同期净利增速在2024年经历回落后2025年有所提升。

再来关注隆源股份的收现比情况。

1.2 2022-2025年收现比皆小于1,且2023-2024年扣非ROE逐年下滑

据签署于2026年2月26日的招股书及2025年审阅报告,2022-2025年,隆源股份销售商品、提供劳务现金分别为4.64亿元、5.48亿元、7.31亿元、8.92亿元。

经测算,2022-2025年,隆源股份的收现比分别为0.89、0.78、0.84、0.87。

据签署于2026年2月26日的招股书,2022-2024年及2025年1-6月,隆源股份扣除非经常性损益后净资产收益率(以下简称“扣非ROE”)分别为26.67%、23.9%、18.02%、8.66%。

再来关注隆源股份对前五大客户的销售收入占比。

1.3 2022-2024年,隆源股份前五大客户销售收入占比超77%且高于同行均值

据签署于2026年2月26日的招股书,2022-2024年及2025年1-6月,隆源股份主营业务中前五名客户销售收入占比分别为84.33%、84.72%、77.59%、77.43%。

此外,2022-2024年,隆源股份同行业可比企业前五大客户销售收入占比均值分别为58.26%、58.33%、61.61%。

不难看出,2022-2024年,隆源股份前五大客户销售收入占比均超过77%,且高于同行可比企业均值。

再来关注隆源股份的应收款占比。

1.4 2022-2025年末应收款占营收比重逐年上涨至超四成,且高于同行可比企业均值

据签署于2026年2月26日的招股书及2025年审阅报告,隆源股份的同行业可比企业分别为宁波旭升集团股份有限公司(以下简称“旭升集团”)、爱柯迪股份有限公司(以下简称“爱柯迪”)、晋拓科技股份有限公司(以下简称“晋拓股份”)、江苏嵘泰工业股份有限公司(以下简称“嵘泰股份”)。

2022-2025年各期末,隆源股份的应收票据分别为1,440.24万元、2,605.15万元、5,456.66万元、5,210.66万元,应收账款分别为15,121.35万元、21,234.37万元、29,007.99万元、32,524.09万元,应收款项融资分别为1,166.22万元、2,441.61万元、2,936.82万元、4,744.67万元。

经《金证研》北方资本中心测算,2022-2025年各期末,隆源股份应收票据、应收账款、应收款项融资合计(以下统称“应收款”)占营业收入的比例分别为34.14%、37.58%、43.04%、41.41%。

据可比企业旭升集团、爱柯迪、晋拓股份及嵘泰股份2022-2024年报,2022-2024年各期末,隆源股份上述同行业可比企业应收款占营业收入的比例均值分别为33.63%、34.04%、34.07%。

上述可知,2023-2025年,隆源股份营收增速放缓,2025年净利增速虽较2024年有所上涨,但较2023年下滑13.48%。2022-2025年,隆源股份收现比皆小于1。此外,2022-2024年,隆源股份前五大客户销售收入占比均超77%且高于可比企业均值。2022-2024年末,隆源股份应收款占营收比重呈上升趋势且已超四成,并且高于同行可比企业均值。

二、行业产能利用率不足八成,募资扩产合理性遭问询后调减募集金额五千万元

值得注意的是,近三年又一期,隆源股份汽车零部件贡献超九成主营业务收入,外销业务占比超三成。2021年起,国内乘用车零部件制造业增速呈下滑趋势,2022年起国内汽车零部件出口额增速放缓。此番上市,隆源股份曾调减拟募集资金金额,且两度被问询募投项目的必要性和合理性。

2.1 近三年一期汽车零部件贡献超九成主营业务收入,2021年起国内乘用车零部件制造业营收增速呈下滑趋势

据签署于2026年2月26日的招股书,隆源股份从事铝合金精密压铸件的研发、生产与销售,形成了以汽车类铝合金精密压铸件为核心的产品体系,产品主要应用于汽车发动机系统、新能源汽车三电系统、汽车转向系统和汽车热管理系统等关键领域。

2022-2024年及2025年1-6月,隆源股份主营业务收入分别为5.05亿元、6.77亿元、8.44亿元、4.64亿元,占营业收入的比例分别为97.23%、96.75%、97.12%、97.55%。

其中,隆源股份铝合金零部件包括汽车类零部件和非汽车类零部件。2022-2024年及2025年1-6月,隆源股份汽车类零部件的销售收入分别为4.48亿元、6.23亿元、7.98亿元、4.43亿元,占主营业务收入的比重分别为88.78%、92.04%、94.55%、95.42%,为隆源股份业务核心组成部分。

据天海汽车电子集团股份有限公司(以下简称“天海电子”)签署于2026年2月6日的招股书(以下简称“天海电子招股书”)援引的数据,2020-2024年,国内乘用车零部件制造业营业收入分别为2.89万亿元、3.32万亿元、3.68万亿元、3.82万亿元、4.04万亿元。

经测算,2021-2024年,国内乘用车零部件制造业营收增速分别为14.86%、10.67%、3.76%、5.75%。

再来关注隆源股份产品销售情况。

2.2 2022-2024年外销收入占比超四成,同期国内汽车零部件出口额增速放缓

据签署于2026年2月26日的招股书,2022-2024年及2025年1-6月,隆源股份主营业务中,外销收入分别为2.55亿元、3.29亿元、3.42亿元、1.6亿元,占其当期主营业务收入的比例分别为50.54%、48.55%、40.51%、34.51%。

可见,2022-2024年,隆源股份外销收入持续增长,占同期主营业务收入的比例均超四成。

据天海电子招股书援引的数据,2019-2024年,国内汽车零部件出口金额分别为530.43亿美元、565.16亿美元、755.68亿美元、810.89亿美元、876.61亿美元、934.33亿美元。

经测算,2020-2024年,国内汽车零部件出口金额增速分别为6.55%、33.71%、7.31%、8.1%、6.58%。

值得注意的是,隆源股份所处的汽车制造业或“降温”。

2.3 2022-2025年国内汽车制造业产能利用率均不足75%,而近三年又一期隆源股份产能利用率超八成

据签署于2026年2月26日的招股书,隆源股份属于“汽车制造业(C36)”之“汽车零部件及配件制造业(C3670)”。

2022-2024年及2025年1-6月,隆源股份产能利用率分别为83.05%、89.14%、83.61%、82.15%。

据国家统计局分别发布于2023年1月17日、2024年1月17日、2025年1月17日、2026年1月19日的公开信息,2022-2025年,国内汽车制造业产能利用率分别为72.7%、74.6%、72.2%、73.2%。

在此背景下,隆源股份募投项目合理性及必要性被问询。

2.4 募资扩产项目遭问询后募资额调减五千万元,调减后募投合理性再遭问询

据签署于2026年2月26日的招股书,隆源股份的主要产品为铝合金精密压铸件。2022-2024年及2025年1-6月,隆源股份压铸设备的压铸环节产能利用率分别为83.05%、89.14%、83.61%、82.15%。

此番上市,隆源股份拟募集资金5.6亿元,分别用于建设“新能源三电系统及轻量化汽车零部件生产项目(二期)”(以下简称“零部件生产项目”)、“研发中心建设项目”,拟投入募资金额分别为5.15亿元、0.45亿元。“零部件生产项目”将形成每年1,420万件铝合金压铸件的新增产能。

而此前,隆源股份拟投入募集资金方案曾发生调整。

据隆源股份签署于2025年9月29日的《公开发行股票并在北交所上市申请文件的审核问询函之回复》,北交所对隆源股份募投项目必要性与合理性进行问询,要求隆源股份结合现有生产经营场地、生产线、软硬件设备、员工数量以及各类产品的产能利用率、产销率、在手订单、新能源汽车市场需求变动趋势等,分析说明是否存在生产经营场地、生产线、软硬件设备闲置风险,募投项目达产后新增产能、产量、经营规模是否有足够的市场消化能力,是否存在产能过剩或产能闲置风险。

对此,隆源股份回复称,不存在生产经营场地、生产线、软硬件设备闲置的风险。隆源股份本次募投项目适应了下游汽车产业新能源化与轻量化发展趋势,隆源股份定点产品充足且已经积累了丰富的客户资源为本次募投项目未来新增产能消化提供了坚实的基础;募投项目新增产能具备较强的市场消化基础,产能过剩或闲置的风险较低。

据隆源股份签署于2025年12月5日的《关于调整公司向不特定合格投资者公开发行股票并在北交所上市的募集资金金额的公告》,隆源股份拟调整本次发行上市具体方案中募集资金金额,调整募集资金使用方案前,“零部件生产项目”的拟投入募集资金金额为5.65亿元,调整后,该项目的拟投入募集资金金额为5.15亿元。“研发中心建设项目”的拟投入募集资金金额未发生调整。

据隆源股份签署于2025年12月17日的《公开发行股票并在北交所上市申请文件的第二轮审核问询函之回复》,北交所对隆源股份募投项目的必要性及合理性进行问询,要求隆源股份结合同行业可比公司同类项目建设投入、费用测算情况,说明募投项目的建筑工程费、设备购置及安装费的测算是否合理,测算依据是否充分。结合隆源股份现有设备成新率,说明募投项目的设备采购是否具有必要性,是否符合行业惯例。结合隆源股份定点产品的具体情况、客户对募投项目生产产品的需求、以及产能利用率存在下滑的情况,进一步论证新能源三电系统及轻量化汽车零部件项目的产品竞争力和产能消化能力。

对此,隆源股份回复称,“零部件生产项目”建筑工程费、设备购置及安装费、设备成新率处于同行业可比公司合理区间,募投项目的设备采购具有必要性。隆源股份核心产品关键指标超过行业标准、客户标准及竞品指标,产品竞争力突出;隆源股份现有产能利用率水平较高,已经难以支撑业务规模持续扩张,为持续承接新订单,通过募投项目扩充产能具有必要性;此外,隆源股份客户需求旺盛、定点产品充足,募投项目具备较强的产品竞争力和充分的产能消化能力。

不难看出,此番上市,隆源股份曾调减募集资金金额,且募投项目合理性遭两连问。

总的来说,2023-2024年及2025年1-6月,隆源股份超九成主营业务收入来源于汽车零部件,然而,2021年起国内乘用车零部件制造业营收增速呈下滑趋势。此外,2022-2024年,隆源股份外销收入持续增长,占主营业务收入比例均超四成,同期,国内汽车零部件出口金额增速放缓。

在行业方面,2022-2025年,国内汽车制造业产能利用率均不足75%。在此背景下,隆源股份两度被问询募资扩产项目的合理性及必要性,且隆源股份在第一次被问询后调减“零部件生产项目”的拟募资金额,调减金额为五千万元。

三、结语

综上而言,2023-2025年,隆源股份营收增速放缓,2025年净利的增速虽较2024年有所增长,但较2023年下滑13.48%。2022-2024年,隆源股份前五大客户收入占比均超77%且高于可比企业均值。不仅如此,隆源股份应收款占比呈上升趋势且高于同行可比企业均值,其中2024年及2025年1-6月各期末,隆源股份应收款占比超四成。

在行业方面,2022-2024年,隆源股份超九成主营业务收入来自汽车零部件销售,且超四成为外销收入。2021年起国内乘用车零部件制造业营收增速整体下滑,2022年起国内汽车零部件出口金额增速放缓。此外,2022-2025年,国内汽车制造业产能利用率均不足75%。在此背景下,隆源股份调减拟募资金额,不仅如此,隆源股份两度被问询募投项目的合理性和必要性,或值得关注。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。