- 微信

微信扫一扫

微信扫一扫 - 搜索

Photo by Adrià Tormo on Unsplash

相比于银行系和券商系的众多基金公司,迄今为止也才有8家保险系基金公司。在这8家保险系基金公司中,成立时间最早的是中国人寿发起设立的国寿安保基金,成立于2013年。成立后短短的6年时间里,净资产就达到了1,743.64亿元,非货币规模为1,042.01亿元。其发展势头之猛,让不少成立已经十多年、但规模仍然还在四五百亿元以下挣扎的小基金公司汗颜。

虽然国寿安保基金在成立后的短短6年多时间里,净资产规模迅速地扩张到一千多亿元的规模,但是存在固收占比过大,权益占比过小,权益类基金业绩一般无亮点,指数基金规模小跟踪误差大的问题。而基金市场提高权益占比不仅是市场的趋势,也是监管的要求。国寿安保基金要想切实提高权益类基金的实力,还有很远的路要走。

一、国寿安保倚靠“好爹”上位,提高权益占比乃大势所趋

作为中国首家保险系基金公司,国寿安保虽然成立于2013年,离1998年中国基金业元年过去了15年,但是这些年依托大股东中国人寿的强大实力,其净资产规模发展迅猛,截至2019年末,净资产规模为1,743.64亿元,其中非货币规模为1,042.01亿元,非货币排名第二十四位。

通过分析国寿安保规模的变化可以看出,2014年,国寿安保仅有四只基金,合计净资产规模仅为180.52亿元,而经过短短五年的发展,到了2019年时净资产规模已经增加到了1,743.64亿元,旗下共有53只基金。

五年时间净资产规模翻了将近10倍,发展速度可谓迅猛,净资产规模排在国寿安保后面还有102家基金公司的不到1,000亿元。而国寿安保的发展速度也大大超过了一些老牌的基金公司,例如成立于2004年的上投摩根(1,297.31亿元)和华泰柏瑞(1,076.52)亿元。

看来辛苦打拼多年,还不如有个好爸爸实在。

在中国基金业中,倚靠好爸爸,发展迅速的例子不少。例如,工商银行旗下的工银瑞信,工银瑞信成立于2005年,截至2019年末净资产为5,399.15亿元;又如同为保险系的平安基金,截至2019年末,净资产规模为3,374.33亿元。

有个“好爹”多么重要,那些与工银瑞信同样成立于2005年的基金公司,例如汇丰晋信236.48亿元、华商基金298.09亿元,至今不少仍然为1,000亿元的规模苦苦挣扎着。

国寿安保基金与工银瑞信、平安基金相类似,都有几个共同点,基金公司大股东都有着强大的营销资源,拥有大量的优质客户,在基金公司中都出现比较明显的强固收弱权益的问题,这一点在保险系基金上尤其突出。

通过对下表中8个保险系基金公司的分析,可以看出这些基金公司中,固收占比高企,最高的人保资产达到了95.21%,最低的泰康资产也有61.87%的比重。

固收类基金占比高的基金公司都有一个共同点,旗下基金中机构投资者占比高企。据同花顺iFind统计数据,在国寿安保中有16只(份额分拆统计)基金的机构投资者比例占到90%以上,这16只基金的净资产规模为881.26亿元。其中规模最大的国寿安保添利货币B(170.13亿元)、国寿安保安康纯债债券(208.21亿元)、国寿安保中债1-3年国开债指数A(155.99亿元),这三只基金的机构投资者比例达到了100%。

保险系基金中委外成分比较高,这主要是体现在固收业务上。这主要是源于很多保险系公募基金的核心团队脱胎于保险资管公司,要比一般的公募基金更懂得机构委外资金的需求,也延续了保险资管的稳健投资、以绝对收益和大类资产配置见长的投资特色。因此,保险系基金中主要是保险资金特点决定固收类产品较多。

保险系基金在成立初,需要在短期内站稳脚跟,凭借着在固收上优势快速扩大规模上位,这种策略从短期上看无疑是正确。但从长期看,保险系基金包括国寿安保在内,要想扩大规模,那就不能把自己局限在固收基金领域,或需加强权益类基金的投研实力,扩大权益类基金在净资产中的比重。

扩大权益类基金的比重,这不仅仅是保险系基金公司生存发展的需求,也是公募基金市场的大势所趋。

据中国证券投资基金业协会的数据显示,去年成为权益类基金近年来发展最为迅猛的一年。截至2019年12月底,全市场权益类基金(股基+混基)总规模3.19万亿元,同比增长1万亿元,年度规模增幅高达45.9%;权益类基金在公募基金总规模占比也从16.76%增至21.6%,年度增长近5个百分点。

提升权益类基金的比重,更是证券监管层对公募基金的要求。

在2020年1月16日至17日,2020年证监会系统工作会议在北京召开。这次工作会议上强调,持续推动提升权益类基金占比仍是工作重点。会议提出,持续推动提升权益类基金占比,多方拓展中长期资金来源,促进投资端和融资端平衡发展。而早在去年的7月4日,证监会主席易会满主持召开证券基金经营机构座谈会时,要求公募基金把握机遇,着力推动权益类基金的发展;要在提升权益类基金的占比上下功夫,提高研究能力、丰富产品类型、提升投顾水平、优化投资结构,让权益类基金成为资本市场重要的长期专业投资者。

面对基金市场发展权益类基金的趋势,以及监管层的殷切要求,国寿安保基金能否抓住权益类基金发展的大好机会,提升权益类基金的占比,提高研究能力、丰富产品类型,吸引更多的个人投资者呢?这些都考验着国寿安保基金管理层和股东方的气魄和格局。

二、发展失衡权益占比不足11%,指数产品规模小跟踪误差明显

固收类是保险系基金的优势所在,但是从某种角度说也正因为固收能力太强,阻碍其权益类基金的发展,这反映在权益占比上。这八家保险系基金中权益占比最高的是泰康资产为38.13%,占比最低为平安基金权益占比只有4.79%。对于国寿安保基金来说,股票型基金规模为123.54亿元、混合型63.15亿元,权益类合计不足200亿元,占比只有10.52%。

保险系基金强固收的特性,也深刻地影响到旗下混合型基金的资产配置倾向,国寿安保旗下混合型基金中占据多数的也是偏债型或者股债平衡型。在31只混合型基金中(份额分拆统计,下同)中,股债平衡型或者偏债型占据17只超过一半,规模合计为29.91亿元。

国寿安保基金权益类基金偏向于偏债型或者股债平衡型的状况,也使得国寿安保混合型基金在2019年的净值增长率变现总体上弱于市场平均水平。据WIND数据统计,2019年全市场股票型基金的平均收益率高达39.61%,混合型基金平均收益率也达32.04%。19只混合型基金中,有16只混合型基金的净值增长率低于10%。而国寿安保稳诚混合A/C(004225/004226),2019年的净值增长率为-2.7265%/-2.2543%,跑输业绩基准-2.2543%/-2.3611%。

国寿安保稳诚混合A,成立于2017年1月20日,截至2019年12月末,净资产规模为2.63亿元,单位净值为1.0429元,累计净值为1.1601元,成立至今的收益率为16.91%。

从该基金的年度涨幅上看,2018年的阶段涨幅为2.20%,同类平均为-13.93%,沪深300为-25.31%。2019年的涨幅为3.89%,同类平均为32.00%、沪深300涨幅为33.59%。可见该基金在2018年熊市时的回撤率控制得比较好,大大小于同类平均和沪深300涨幅。但是在2019年这波结构性行情中,却大幅落后于同类平均和沪深300达到了30多个百分点。

查看国寿安保稳诚混合A的招募说明书,可知该基金的股票仓位科在0-30%范围内波动。在2018年时,该基金的股票仓位绝大多数时间维持在11%以下,最低时不到5%,如此低的仓位使得该基金在面对2018年熊市时,能够比较好地控制好基金的回撤率,回撤率上远小于同期的同类平均和沪深300指数。但低仓位策略在面对2019年结构性行情时,就不合时宜了,在2019年其前三个季度,股票仓位在13%-18%之间,低仓位使得该基金享受不到2019年股市行情,导致其总体上落后于同类平均。

在权益类基金中,与一般的基金公司中权益类基金主要是个人投资者持有不同,国寿安保旗下权益基金主要是机构投资者占据多数。在混合型基金中有14只(份额分拆统计,下同),机构投资者比例在90%以上。股票型基金中国寿300(510380)、国寿安保沪深300ETF联接(000613)、国寿500(510560)机构投资者的比例达到了99%,这三只基金的规模分别为49.93亿元、53.77亿元、7.17亿元,合计为110.87亿元。

机构投资者持有比例相当高,这种情况不仅仅是出现在固收产品上,在权益产品上也是占据多数,这在国寿安保目标策略混合发起A,也表现得相当明显。该基金从2017年12月末基金成立后,机构持有比例一直维持在99%以上的高位,个人投资者不到1%。

国寿安保在成立后,也努力完善旗下权益类基金的产品线,从2014年开始就布局指数基金,主要是基于沪深300指数、沪深500指数、国证创业板中盘精选88指数、中证养老产业指数进行开发相关的指数产品。截至2019年12月31日共有7只指数型基金,净资产规模为123.9288亿元。

在这些指数基金中规模最大的为国寿安保沪深300ETF(510380)及联接基金,这两只基金的规模合计为103.7074亿元。另外一只宽基指数,国寿安保中证500ETF(510560),成立于2018年1月19日,截至2019年12月31日规模为49.94亿元。与众多规模小的基金一样,存在着跟踪误差大的问题。该基金跟踪的是中证500指数,跟踪误差为0.05%。与其他头部基金公司发行的中证500ETF相比,例如华夏中证500ETF,规模为55.98亿元,跟踪误差0.03%;广发中证500ETF,规模为50.78亿元,跟踪误差为0.04%;南方中证500ETF,规模为445.40亿元,跟踪误差为0.03%。通过上述数据对比,可知国寿安保中证500ETF(510560)的跟踪误差要大于其他的中证500ETF。

国寿安保的另外一只指数基金,国寿安保中证养老产业(168001),与其他基金公司的同类产品相比,也存在着比较大的跟踪误差。国寿安保中证养老产业(168001),成立于2015年6月26日,截至2019年12月31日,净资产规模为0.61亿元,跟踪标的为中证养老产业指数,跟踪误差为0.20%。广发养老指数A(000968),成立于2015年2月13日,规模为16.66亿元,跟踪误差为0.12%。

国寿安保中证养老产业与广发养老指数A,二只基金成立的时间也就相隔几个月而已,但是这二只基金在累计净值和成立至今的收益上却差别甚远。广发养老指数A,截至2020年4月10日,单位净值为1.0104元,累计净值为1.0104元,成立至今的收益率为1.04%,今年以来的涨幅为0.71%。而国寿安保中证养老产业,是只增强型指数基金,存在着母子分级份额。截至2020年4月10日,单位净值为0.9800元,累计净值为0.7546元,成立至今的净值增长率为-32.71%,今年以来的净值增长率为-8.12%。

三、老将张琦一拖八负担重,业绩平平年化回报低回撤率高

国寿安保现有16名基金经理,管理着53只基金(份额合并统计),平均每名基金经理管理着3.31只基金。现有的7名基金经理的从业年限在4年以下,4至6年的有8名,只有1名的从业年限在6年以上,整个基金经理团队偏于年轻化。

在这中间资历最老的为张琦。12年的证券从业年限,9年的基金经理从业年限。公开资料显示,张琦于2005年1月至2015年5月任职中银基金,先后担任行业研究员、基金经理助理和基金经理等。2015年6月加入国寿安保基金,现任国寿安保基金股票投资总监、股票投资部总监。现任基金资产总规模为22.30亿元,任职期间最佳基金回报为189.10%。张琦现管理着8只基金(份额合并统计)。

可以看到,张琦在其基金经理生涯中,所管理的业绩最佳的基金是其在中银基金任职期间。中银策略混合(163805),2013年05月30日-2015年5月29日,730天任期内,区间回报156.99%,年化回报60.31%。中银健康生活混合(000591),2014年5月20日-2015年5月29日,375天任期内,区间回报为143.00%,年化回报137.31%。从上述二只基金的任职期间可知,主要是发生在2014年至2015年这段中国股市的牛市期间。

张琦到了国寿安保后,区间回报和年化回报明显下降,业绩最好的是国寿安保华兴灵活配置混合。2018年4月28日-2020年4月11日,715天的任期内,区间回报为28.40%,年化回报13.61%。而在其所管理的基金中,有只基金的区间回报和年化回报皆为负数,国寿安保目标策略混合发起A/C,2017年10月24日-2020年4月11日,901天的任期内,区间回报为-18.15%/18.5%,年化回报-7.79%/7.96%。

在分析基金经理的管理水平时,不仅要看其在牛市时能否超越指数,更要看其在熊市中的回撤率,观察其风险控制能力。

国寿安保华兴灵活配置混合A/C,2018年的净值增长率为-30.9241%/-31.1720%,跑输业绩基准-18.2346%/-18.4824%。2018年最大回撤率为-36.0641%/-36.1095%。而由其管理的另外二只基金,国寿安保成长优选股票(001521)和国寿安保智慧生活股票(001672),2018年的最大回撤率数值也比较大,分别为37.0690%和33.6283%,而2018年沪深300指数全年跌幅为25.31%。

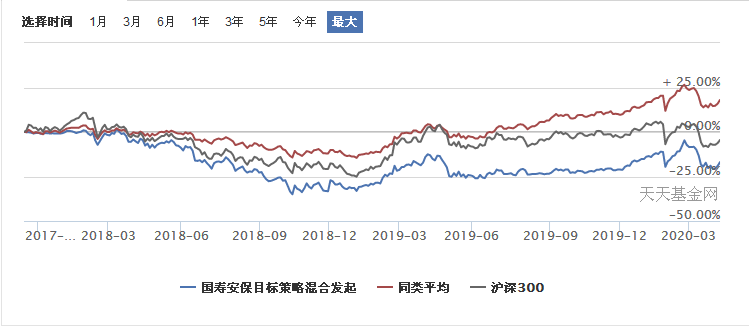

国寿安保目标策略混合发起A(004818),成立于2017年10月24日,截止到2020年4月9日,单位净值为0.8328元,累计净值为0.8328元。成立至今的收益率为-16.72%。

通过下表的累计收益率走势图,可以看出国寿安保目标策略混合发起A,在绝大时候的收益是弱后于同类平均及沪深300走势。该基金2018年、2019年的年度涨幅为-30.92%、23.62%,同类平均为-13.93%、32.00%,同期沪深300为-25.31%、33.59%。从数据对比可以看出,该基金2018年的回撤率大幅跑输同类平均和沪深300。在2019年这波结构性行情中,又大幅落后于同类平均和沪深300,排名靠后。

分析国寿安保目标策略混合发起A,机构持有比例和净资产变动的状况,该基金净资产变动的幅度比较大。在2018年3月31日封闭期结束后净资产为0.38亿元,到了2019年6月30日时仅剩下0.08亿元,但到了2019年9月30日时期末净资产飙升到3.56亿元,变动率为4512.33%。截止到2019年12月31日,期末净资产为3.91亿元,这显然是机构资金托底。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。