- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 罗九/作者 映蔚 洪力/编审

2020年3月10日,甘源食品股份有限公司(以下简称“甘源食品”)发文称,其本着“与人分享”的企业文化精神,始终热心公益慈善事业,以实际行动回馈社会。在“高调做公益”的背后,甘源食品实控人却身陷“官非”,被起诉恶意注册商标,一时间“暗流涌动”。

而商标权的疑云远未散去,甘源食品的商标品牌与实控人“前东家”的“牵扯不清”,品牌混淆的背后,其可持续经营风险或高企。此外,甘源食品招股书披露的采购数据,与供应商披露数据频频“撞车”;且其惊现多家“零人”供应商、人数“寥寥无几”的供应商撑起数千万元采购额等情形,甘源食品的采购数据真实性,或该打个问号。

一、实控人与昔日东家“翻脸”,商标纠纷如“暗战”

成立于2006年2月的甘源食品,是一家休闲食品生产企业,其先后由严剑、严斌生兄弟控股。

截至招股书签署日,即2019年10月14日,严斌生直接持有甘源食品74.99%股权,系甘源食品控股股东、实际控制人。

值得注意的是,严斌生近年却被其曾任职的公司佛山市南海新甘源食品有限公司(下称“南海新甘源”)起诉恶意注册商标。

据市场监督管理局数据及(2018)赣民终96号文件,南海新甘源成立于2005年11月17日,严斌生曾持有南海新甘源37.5%的股权,并担任南海新甘源法定代表人。

2005年12月5日,严斌生与南海新甘源签订《甘源商标转让协议》,协议约定,严斌生正在办理1167530号“甘源KAMYUEN及图”商标(以下简称“1167530号商标”)的转让手续,待严斌生获得1167530号商标的批复后,严斌生将该商标转让给南海新甘源。

据招股书,1167530号商标原为番禺市金源食品有限公司(以下简称“金源食品”)拥有,并被转让给严斌生,但未办理商标转让变更登记。

可见,彼时严斌生尚未“获得”1167530号商标,而按照严斌生与南海新甘源的协议约定,严斌生将在获得1167530号商标后,将该商标转让给南海新甘源。

始料未及的是,上述商标权转让却中途“夭折”。

2006年2月28日,南海新甘源公司召开股东会,决定同意严斌生将其在南海新甘源的全部股权转让给股东谢智斌,由此严斌生退出了南海新甘源。

2006年3月9日,国家商标总局对严斌生提出的1167530号商标转让申请作出《转让申请不予核准通知书》。

紧接着,2006年3月29日,也即是其商标转让申请不予核准20天后,严斌生申请注册5247595号“甘源KAMYUEN及图”商标(以下简称“5247595号商标”)。

据国家知识产权局数据,5247595号商标的名称和图形,均与1167530号商标相同。且1167530号商标核定使用商品为“第30类:饼干,糖果,麦片,怪味豆,虾条,蛋糕,鱼皮花生,面条”,与5247595号商标的核定使用商品“第30类:糖果,巧克力,鱼皮花生,琥珀花生,怪味豆,饼干,糕点,麻花,膨化土豆片、膨化水果片、蔬菜片”,存在重叠。

此后,2012年5月24日,严斌生又申请注册10958993号“甘源KAMYUEN及图”商标(以下简称“10958993号商标”)。该商标的名称和图形亦与1167530号商标一致。

2015年12月,严斌生将其申请的上述两个商标转让给甘源食品。

值得一提的是,据国家知识产权局数据,2006年4月3日,以连续三年停止使用为由,1167530号商标被申请撤销,并于2007年7月2日,因三年连续停止使用,被国家商标局撤销。

这样兜兜转转,南海新甘源可谓是“竹篮打水一场空”。

2017年9月21日,南海新甘源就商标权权属纠纷、商标权转让合同纠纷,对甘源食品及严斌生提起诉讼。

据(2018)赣民终96号文件,南海新甘源称,严斌生在担任南海新甘源法定代表人及股东期间,其亲属成立了与上诉人同类型的甘源食品,并在《甘源商标转让协议》中约定的第1167530号注册商标仍然有效的情况下,在相同商品类别上申请与其一模一样的第5247595号商标,后转让给甘源食品,严斌生、甘源食品转让商标时存在恶意串通行为,违反了诚实信用原则。而南海新甘源还认为,严斌生、甘源食品的上述行为侵害其利益,要求判决严斌生与甘源食品商标转让行为无效,并将5247595号、10958993号商标转让至南海新甘源名下。

而据法院判决,严斌生与南海新甘源于2005年12月5日签订的《甘源商标转让协议》约定,附有生效条件,即严斌生应先取得第1167530号商标专用权,而严斌生提出的商标受让申请不予核准,致使严斌生无法取得第1167530号商标专用权,为此,严斌生与南海新甘源签订的《甘源商标转让协议》因欠缺生效条件而未发生效力。

此外,法院认为,严斌生申请注册第5247595号商标系在商标局不予核准第1167530号商标转让之后,严斌生与南海新甘源签订的《甘源商标转让协议》因商标局不予核准商标转让,事实上已无法生效,且上述协议约定转让的商标后来又被撤销而不可能被履行,南海新甘源未提出证据证明商标局不予核准第1167530号商标转让系因严斌生原因造成,南海新甘源提出严斌生与甘源食品恶意串通、损害其利益的理由不能成立,对其要求认定转让行为无效的请求不予支持。

值得注意的是,经《金证研》沪深资本组咨询商标局发现,在商标转让申请不予核准之后,申请人仍可再次向商标局,重新提出商标受让申请。

换而言之,尽管彦斌生2005年8月提交的商标转让申请被否,但是其仍可在“申请被否后”,再次向商标局提出商标转让申请,即严斌生与南海新甘源签订的商标转让协议仍具备生效的可能性。

而在已与南海新甘源签订商标转让协议并约定将1167530号商标转让南海新甘源的情况下,严斌生却在商标受让申请不予核准20天后,便“急着”申请与1167530号商标相同的5247595号商标。如此看来,严斌生与南海新甘源所签订商标转让协议的诚意几何?令人费解。

问题或不止于此,对于该商标纠纷,招股书却含糊其辞。

二、“商标纠纷”隐而未披,品牌混淆可持续经营风险高企

据证监会公开信息,甘源食品首次更新的招股书的签署日期为2019年3月29日(以下简称为“2019年3月招股书”)。

据2019年3月招股书,甘源食品表示,截至招股书签署日2019年3月29日,其无任何对财务状况、经营成果、声誉、业务活动、未来前景等可能产生重大影响的未决诉讼或仲裁事项。

2019年9月27日,证监会公布的《甘源食品首次公开发行股票申请文件反馈意见》显示,证监会要求补充核查说明甘源食品与广州市番禺区石基甘源食品厂、南海新甘源,目前是否存在纠纷或潜在纠纷。

其后,在签署日期为2019年10月14日的招股书(即系上文所提及的“招股书”)中,甘源食品才披露上述商标纠纷。

不难看出,对于该起商标纠纷,2019年3月招股书曾隐而未披。

问题远未结束,《金证研》资本组研究发现,甘源食品在披露上述商标纠纷时,或涉嫌虚假陈述。

由上文可知,1167530号商标为甘源食品与南海新甘源商标纠纷的涉案商标之一。

据招股书,2006年4月18日,因三年连续停止使用,1167530号商标被国家商标局撤销。

而据国家知识产权局数据,2006年4月3日,1167530号商标“撤销连续三年停止使用注册商标”业务,流程状态为申请书收文环节结束。2006年4月18日,1167530号商标“撤销连续三年停止使用注册商标”业务,流程状态为打印受理通知环节结束。

且据商标局发布的1093期商标公告,1167530号商标被撤销日期为2007年7月2日,撤销理由为连续三年停止使用,对应文号为“撤200600603”。

由此可见,1167530号商标的撤销日期为“2007年7月2日”,而非2019年10月招股书所述的“2006年4月18日”,与甘源食品所披露的时间“相悖”,令人困惑。

需要指出的是,南海新甘源注册的商标名称,与甘源食品品牌名称一致。甘源食品与南海新甘源,或仍在商标方面“纠缠”不止。

据市场监督管理局数据,南海新甘源经营范围为生产炒货食品及坚果制品(烘炒类),糕点(油炸类糕点),包装服务。也就是说,其企业类型和甘源食品的一样,南海新甘源亦是休闲食品生产企业。

据国家知识产权局数据,2006年4月3日,南海新甘源申请注册了5261159号“甘源KAMYUEN及图”商标(以下简称“5261159号商标”),并于2009年8月21日注册成功,专用权期限为2019年8月21日 至 2029年8月20日。

且该商标的名称为“甘源KAMYUEN”,和甘源食品品牌名称“甘源KAMYUEN”一致。该商标核定使用商品为第30类:馅饼、谷类制品。

而据招股书,甘源食品主要产品包括籽类炒货、坚果果仁、谷物酥类。

这意味着,同为休闲食品生产企业,南海新甘源5261159号商标可使用于谷类制品,甘源食品主要产品包括谷物酥类。5261159号商标名称和甘源食品品牌名称一致,甘源食品或存品牌混淆的风险。

此外,甘源食品在据招股书表示,消费者通常倾向于选购品牌知名度更高的休闲食品品牌,具有良好品牌形象的产品在市场进入、获取品牌溢价方面具有独特优势,品牌壁垒是进入行业的主要壁垒之一。

上述情况表明,甘源食品的商标品牌与南海新甘源间“牵扯不清”,其何以获得品牌溢价的优势?且或为其未来品牌形象的塑造带来诸多不确定性。

实际上,埋在甘源食品上市路上的“地雷”或不止商标纠纷。

三、采购金额“打架”惊现多家“零人”供应商,采购数据真实性存疑

《金证研》资本组研究还发现,甘源食品采购数据的真实性疑窦丛生。

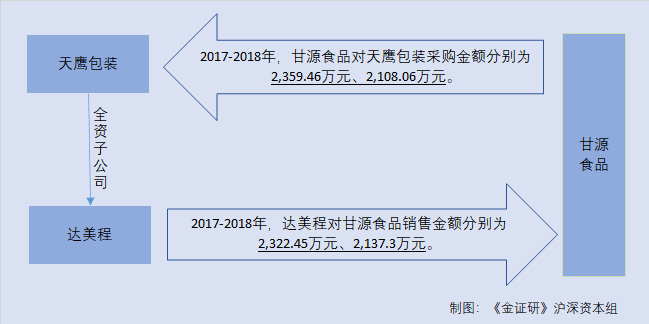

据招股书,2017-2018年及2019年上半年,甘源食品向浏阳市天鹰包装印务有限公司(以下简称“天鹰包装”)采购纸箱的采购金额分别为2,359.46万元、2,108.06万元、811.62万元。同期,天鹰包装分别系甘源食品第三、第二、第五大供应商。

2014年11月25日,湖南达美程智能科技股份有限公司(以下简称“达美程”)收购天鹰包装100%股权,天鹰包装自此成为美程的全资子公司。

据达美程2017-2018年报,2017-2018年,达美程对甘源食品的销售金额分别为2,322.45万元、2,137.3万元,与甘源食品所披露的对天鹰包装采购数据或存“出入”。

无独有偶,2016年,甘源食品采购数据亦存在“撞车”现象。

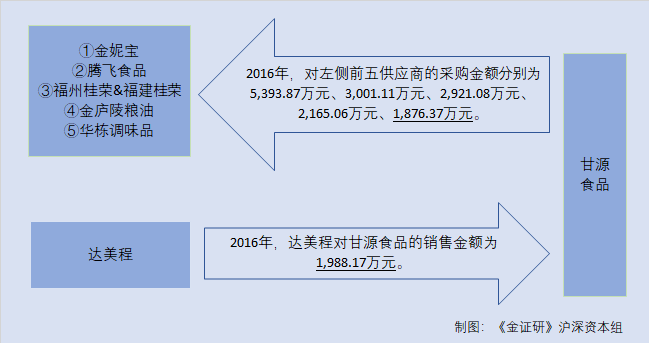

据招股书,2016年,甘源食品的前五大供应商分别为广州市金妮宝食用油有限公司、五原县腾飞食品有限责任公司(以下简称“腾飞食品”)、福州桂荣进出口有限公司(以下简称“福州桂荣”)和福建省桂荣进出口有限公司(以下简称“福建桂荣”)、吉安市金庐陵粮油食品有限公司(以下简称“金庐陵粮油”)、增城华栋调味品有限公司,甘源食品对上述供应商的采购金额分别为5,393.87万元、3,001.11万元、2,921.08万元、2,165.06万元、1,876.37万元。

据达美程2016年年报,2016年,达美程对甘源食品的销售金额为1,988.17万元。

据达美程2016-2018年年报,2016-2018年期间,达美程纳入合并范围的子公司均仅天鹰包装、深圳市前海达程金融服务有限公司(以下简称“达程金服”)、湖南达程佳富供应链管理有限公司(以下简称“达程佳富”)3家。上述3家公司的业务性质分别为包装、装潢、印刷,金融服务业,供应链管理。

在招股书中,甘源食品仅披露其与天鹰包装的购销行为,而其与达美程、达程金服、达程佳富是否存在购销行为?难以得知。

另外值得注意的是,据招股书,2016年,甘源食品对福州桂荣、福建桂荣的采购金额分别为2,868.7万元、52.38万元,2家公司统一被列为甘源食品当年度第三大供应商。

据市场监督管理局数据,福州桂荣、福建桂荣控股股东均为自然人周而金。

可见,甘源食品前五大供应商是按同一控制口径披露的。若甘源食品与达美程、达程金服、达程佳富亦存在购销情况,则应与天鹰包装一同披露。由此或表明,甘源食品与达美程间的购销,或仅通过达美程全资子公司天鹰包装进行。

招股书亦显示,甘源食品主要会计政策、会计估计以及合并范围的变更,或并未对上述数据产生影响。而甘源食品所披数据,与达美程所披数据,却频频“撞车”,让人百思不得其解。

除此之外,甘源食品的多家供应商社保缴纳人数连续三年为0人,采购数据真实性或值得推敲。

据招股书,2018年,甘源食品对曲靖市丰瑞粮油购销有限公司(以下简称“丰瑞粮油”)的采购金额为1,844.54万元,丰瑞粮油为甘源食品当年度第四大供应商。

据市场监督管理局数据,丰瑞粮油的注册资本为200万元,2017-2019年,其社保缴纳人数均为0人。

公开信息显示,丰瑞粮油控股股东为张永芬。除丰瑞粮油,张永芬未持有其它公司股权。

疑云远未消散,甘源食品的零人供应商接踵而至。

据招股书,2016-2017年,甘源食品对简称“腾飞食品的采购金额分别为3,001.11万元、1,857.58万元。同期,腾飞食品为甘源食品的第二大、第五大供应商。

据市场监督管理局数据,截至2017年12月1日前,腾飞食品注册资本为150万元。2016年和2018年,腾飞食品社保缴纳人数均为0人。

据公开信息,王飞持有腾飞食品100%股权,同时,王飞还是五原县腾飞农副产品购销部(以下简称“腾飞农品”)、五原县腾飞寄卖行、五原县王飞个体运输3家个体工商户的法人。目前,上述3家个体工商户均处于注销状态,其中,腾飞农品注销日期为2019年6月19日,另外2家注销日期不详。

据招股书,2016-2018年以及2019年1-6月,甘源食品对吉安市金庐陵粮油食品有限公司金庐陵粮油的采购金额分别为2,165.06万元、1,994.84万元、1,970.61万元、918.01万元。同期,金庐陵粮油分别位列甘源食品第四、第四、第三、第四大供应商。

据市场监督管理局数据,2016-2018年,金庐陵粮油社保缴纳人数均为0人。

公开信息显示,邹小英是金庐陵粮油控股股东,此外,邹小英还持有江西驰运科技有限公司(以下简称“驰运科技”)33%股权。

据市场监督管理局数据,驰运科技成立于2015年7月20日,于2018年3月7日注销。驰运科技曾分别于2016年7月7日、2017年7月12日,均因未依照规定的期限公示年度报告,两度被列入经营异常名录,直到企业注销才自动移出。

一望而知,甘源食品主要供应商丰瑞粮油、腾飞食品、金庐陵粮油或均系“零人公司”,如何支撑起超千万元的订单规模?

除此之外,甘源食品另一主要供应商员工人数或“三三两两”,却撑起近三千万采购额。

据招股书,2016年,甘源食品对福州桂荣、福建桂荣的采购金额合计为2,921.08万元。同期,福州桂荣、福建桂荣合并列为甘源食品第三大供应商。

据市场监督管理局数据,2016-2018年,福州桂荣的社保缴纳人数分别为3人、3人、2人。同期,福建桂荣社保缴纳人数均为0人。

公开信息显示,福州桂荣、福建桂荣控股股东均为周而金。除上述2家公司,周而金未持有其它公司股权。

前有采购数据与供应商所披数据频频“撞车”,后有多家主要供应商社保缴纳人数常年为0人,甘源食品采购数据的真实性存疑。而甘源食品此番冲击资本市场,或“路漫漫其修远兮”。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。