- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 青云/作者 映蔚 洪力/编审

零食,与“主食”相对应,为人们在一日三餐以外零星食用。随着城乡居民收入持续较快增长,消费对经济发展的基础性作用不断增强,零食行业也迎来了“春天”。然而,行业同质化竞争普遍存在的“短板”不可回避,对于华文食品股份有限公司(以下简称“华文食品”)而言,拥抱“春天”或需进一步“苦练内功”。

此番上市,华文食品身后或“荆棘丛生”。近年来,华文食品业绩增速放缓,毛利率变动趋势异于同行。与此同时,华文食品“轻研发”,且其产品单一、销售渠道单一,在行业竞争加剧的背景下,其将如何提升竞争力?不得而知。除此之外,其营收不足百万元客户却为华文食品“贡献”千万元收入,双方交易数据的真实性存疑。

一、业绩增速放缓,毛利率变动趋势异于同行

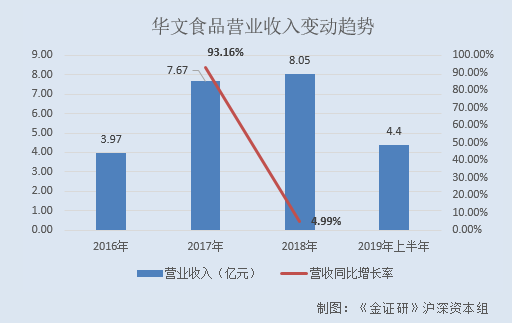

以“做中华美食文化传承者”为使命的华文食品,成立已近十载。2018年,华文食品业绩增速放缓。

2016-2018年及2019年上半年,华文食品的营业收入分别为3.97亿元、7.67亿元、8.05亿元、4.4亿元,2017-2018年分别同比增长93.16%、4.99%。

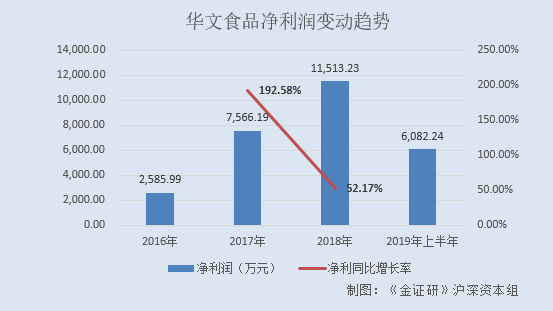

同期,华文食品的净利润分别为2,585.99万元、7,566.19万元、11,513.23万元、6,082.24万元,2017-2018年分别同比增长192.58%、52.17%。

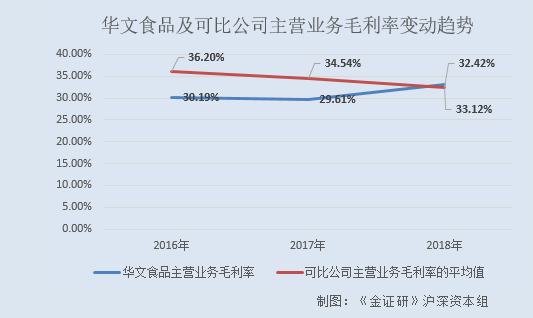

在业绩增速放缓的同时,华文食品主营业务毛利率变动趋势异于同行均值。

2016-2018年,华文食品的主营业务毛利率分别为30.19%、29.61%、33.12%。

同期,华文食品可比公司盐津铺子食品股份有限公司(以下简称“盐津铺子”)的主营业务毛利率分别为49.11%、46.86%、39.35%,有友食品股份有限公司(以下简称“有友食品”)的主营业务毛利率分别为32.92%、36.4%、32.96%,良品铺子股份有限公司(以下简称“良品铺子”)的主营业务毛利率分别为32.88%、29.52%、29.75%,洽洽食品股份有限公司(以下简称“洽洽食品”)的主营业务毛利率分别为31.54%、30.81%、31.5%,好想你健康食品股份有限公司(以下简称“好想你”)的主营业务毛利率分别为34.56%、29.13%、28.54%。

2016-2018年,上述5家可比公司主营业务毛利率的平均值分别为36.2%、34.54%、32.42%。

二、“轻研发”产品单一,行业竞争加剧竞争力或遭“拷问”

与此同时,华文食品所在行业或面临竞争加剧的情况。

据招股书,华文食品的主营业务为风味小鱼、风味豆干等传统风味休闲食品的研发、生产与销售,所处的行业为休闲食品(俗称“零食”)行业。

据前瞻经济学人数据,目前国内休闲食品行业入局者仍不断增加,行业竞争未有趋缓迹象。2011-2017年,休闲食品行业企业数量不断增长。2017年,国内休闲食品行业企业数量达到2,771家,同比增长4.42%。

对此,华文食品表示,国内休闲食品行业因进入门槛较低,消费者覆盖面较广等特点,行业内主体数量众多,竞争充分,市场化程度较高。

在行业竞争加剧的背景下,华文食品却“轻研发”,且其产品单一。

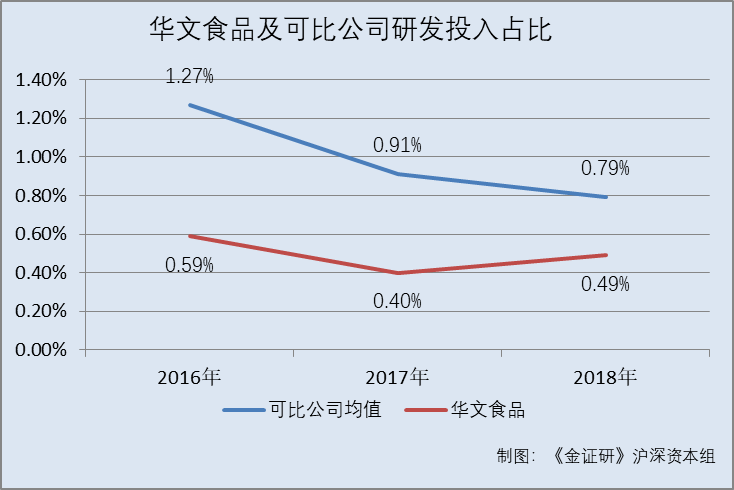

据招股书,2016-2018年,华文食品的研发费用支出分别为233.69万元、306.39万元、395.74万元,占同期营业收入的比重分别为0.59%、0.4%、0.49%。

据同花顺iFinD数据,2016-2018年,华文食品可比公司盐津铺子的研发投入占比分别为3.23%、2.2%、2.09%,有友食品的研发投入占比分别为0.34%、0.34%、0.31%,良品铺子的研发投入占比分别为1.36%、0.76%、0.33%,洽洽食品的研发投入占比分别为0.41%、0.59%、0.6%,好想你的研发投入占比分别为1.03%、0.65%、0.61%。

2016-2018年,上述华文食品可比公司研发投入占比的平均值为1.27%、0.91%、0.79%。由上述可见,华文食品的研发投入占比低于可比公司平均水平。

另外,华文食品的发明专利全靠购买而来。

截至招股书签署日,即2019年12月5日,华文食品共拥有3项发明专利,然而,这3项发明专利的取得方式均是受让取得。

而且,华文食品难掩产品单一的“窘状”。

据招股书,华文食品的主要产品为风味小鱼和风味豆干。2016-2018年及2019年上半年,华文食品风味小鱼的销售收入分别为2.41亿元、6.5亿元、6.99亿元、3.47亿元,占同期主营业务收入的比重分别为60.96%、85.18%、87.53%、79.61%。

同期,华文食品风味豆干的销售收入分别为1.49亿元、1.09亿元、0.94亿元、0.52亿元,占同期主营业务收入的比重分别为37.64%、14.24%、11.77%、11.93%。

可见,华文食品超9成的主营业务收入来自风味小鱼和风味豆干,且2016-2018年,风味小鱼的销售占比呈上升趋势,其销售占比超8成,华文食品产品单一。

据商务部流通产业促进中心在2018年12月发布的《消费升级背景下零食行业发展报告》(以下简称“《发展报告》”),零食领域商品种类极其丰富。

《发展报告》显示,据统计,零食行业内主流品牌零食的产品数都在数百种以上。例如,良品铺子SKU数量接近1,400个,徐福记、来伊份有超过 1,000 多种产品,百草味的产品数量也超过了 600 种。

此外该报告还指出,创新是推动企业持续发展的根本动力,在如此之多的商品选择之中,不断进行产品创新,是企业抓住顾客眼球,满足其“求新”和“尝鲜”心理的必备能力,也是在竞争中超越对手的重要途径。

这意味着,在零食行业中,面对商品选择“琳琅满目”的情形之下,且行业内的主流品牌零食的产品种类数量都在数百种以上,企业保持创新能力或“举足轻重”。在此背景下,对于产品单一的华文食品而言,其核心竞争力或该“打上问号”。

由上述情形可见,在行业竞争面临加剧的情况下,华文食品研发投入占比低于同行均值、产品单一,或导致其竞争力不足。

三、销售渠道“一条腿走路”,成长能力或承压

除此之外,华文食品的销售渠道单一,或限制其发展。

据招股书,经销模式是华文食品最主要的销售模式。2016年-2018年及2019年上半年,华文食品经销模式下实现的收入占主营业务收入的比例分别为93.93%、97.39%、96.45%、96.43%。可见,华文食品超九成的主营业务收入来自经销模式。

据前瞻产业研究院数据,休闲食品行业传统分销渠道是制造商通过分销商(代理/经销商)将产品辐射至各零售网点,休闲食品行业的传统分销渠道以经销商为主。而传统分销渠道的劣势包括不便于获取和掌握消费者对产品的意见;经销商有自己的经销目标,可能出现对厂家的产品、品牌推广不力等。

据《发展报告》,国内零食行业的销售经历了由传统渠道向现代渠道的转变。从渠道分布来看,目前零食行业的销售渠道呈现出多元化和融合化的特点。

不仅如此,线上零售渠道的快速发展成为推动我国零食产业转型与快速发展的重要动力。随着消费者全渠道购物的消费习惯日趋明显,全渠道融合也成为零食行业渠道建设的必然趋势。

由此可见,休闲食品行业的销售渠道呈现向全渠道融合模式发展的趋势,在线上零售渠道成为国内国零食行业快速发展动力的背景之下,华文食品却仍依赖于传统销售渠道。

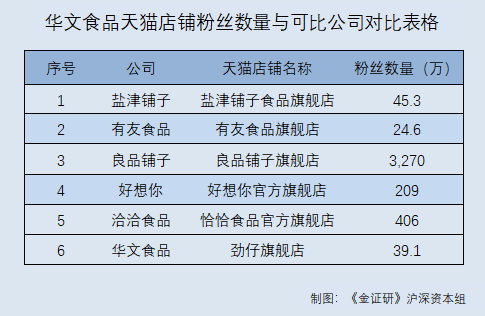

据华文食品官网公开信息,华文食品开设了淘宝天猫店铺,而其天猫店铺的粉丝数量却少于多数可比公司所开设天猫店铺的粉丝数量。

据华文食品官网,“劲仔旗舰店”为华文食品开设的天猫店铺。据天猫公开数据,截至2020年7月17日,“劲仔旗舰店”粉丝数量为39.1万。

截至2020年7月17日,可比公司盐津铺子开设的“盐津铺子食品旗舰店”,粉丝数量为45.3万;有友食品开设的“有友食品旗舰店”,粉丝数量为24.6万元;良品铺子开设的“良品铺子旗舰店”,粉丝数量为3,270万;好想你开设的“好想你官方旗舰店”,粉丝数量为209万;洽洽食品开设的“洽洽食品官方旗舰店”,粉丝数量为406万。

也就是说,除有友食品外,华文食品天猫店铺的粉丝数量落后于其他4家可比公司,且与良品铺子及好想你所开设的天猫店铺相比较,粉丝数量更是差距明显。

在国内休闲食品行业竞争加剧的背景下,华文食品产品单一、竞争能力或不足、销售渠道单一等问题接踵而至,其成长能力或承压。

四、营收仅30万元的客户“贡献”近千万元收入,曾两度被列入经营异常名录

问题不止于此,营收仅30万元的客户,却为华文食品贡献千万元收入,令人唏嘘。

据招股书,2016-2018年及2019年上半年,金港糖酒市场和生隆食品批发商行(以下简称“和生隆”)分别为华文食品第一大、第六大、第四大、第三大客户,华文食品对其的销售金额分别为903.27万元、1,190.73万元、1,270.97万元、754.79万元。

然而,据市场监督管理局数据,和生隆2016和2017年报显示,其从业人数均为2人,营业收入分别为30万元和80万元。

另一方面,2015年及2016年,和生隆两度因未报送年度报告而被列入经营异常名录。

也就是说,2016-2017年,和生隆营收分别仅为30万元、80万元,华文食品却向其销售分别逾900万元、近1,200万元的产品,前后“矛盾”。且和生隆曾两度被列入经营异常名录,双方的销售数据真实性存疑。

五、“零人”供应商曾与13家公司共用联系电话,采购数据真实性存疑

不仅如此,华文食品还向“零人”供应商采购。

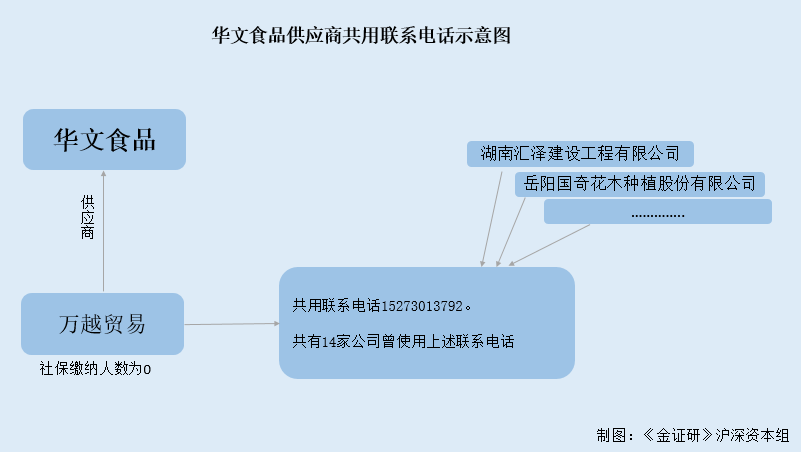

据招股书,2017-2018年,岳阳市万越进出口贸易有限公司(以下简称“万越贸易”)分别为华文食品第九大、第十大供应商,华文食品向其采购的金额分别为950.61万元、827.19万元。

据市场监督管理局数据,万越贸易成立于2010年8月17日,股东为姚文峰和李丽新。2017-2019年,万越贸易的社保缴纳人数均为0人。

且万越贸易2017-2018年报显示,其联系电话为15273013792,企业电子邮箱为252109809@qq.com。

据市场监督管理局数据,湖南汇泽建设工程有限公司(以下简称“汇泽工程”)成立于2018年9月21日。2018-2019年,汇泽工程的社保缴纳人数均为0人。且汇泽工程2018-2019年报显示,其联系电话为15273013792,与万越贸易曾使用过的联系电话一致;其2018年报显示,汇泽工程的企业电子邮箱为252109809@qq.com。

据公开信息,截至2020年7月17日,共有14家公司曾使用过电话15273013792。另外,共有20家公司曾使用过电子邮箱252109809@qq.com。

上述情形意味着,华文食品供应商万越贸易常年社保缴纳人数为0人,且其与多家公司共用联系电话及邮箱。向此类供应商采购逾百万元货物,华文食品的采购数据真实性存疑。

聚沙成塔,积水成渊。面对上述种种问题,华文食品能否得到市场的认可?仍是个未知数。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。