- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》法库中心 垂野/作者 幽树/风控

人员独立性是上市公司独立性要求的其中之一,规定了上市公司的人员应独立于控股股东、实际控制人及其控制的企业,其中着重对上市企业董监高在控股股东、实际控制人及其控制的企业中兼职也做出了限制,重点防范高管兼职干扰人员独立性。

一、上市公司应具备人员独立性,高管兼职或是监管重点

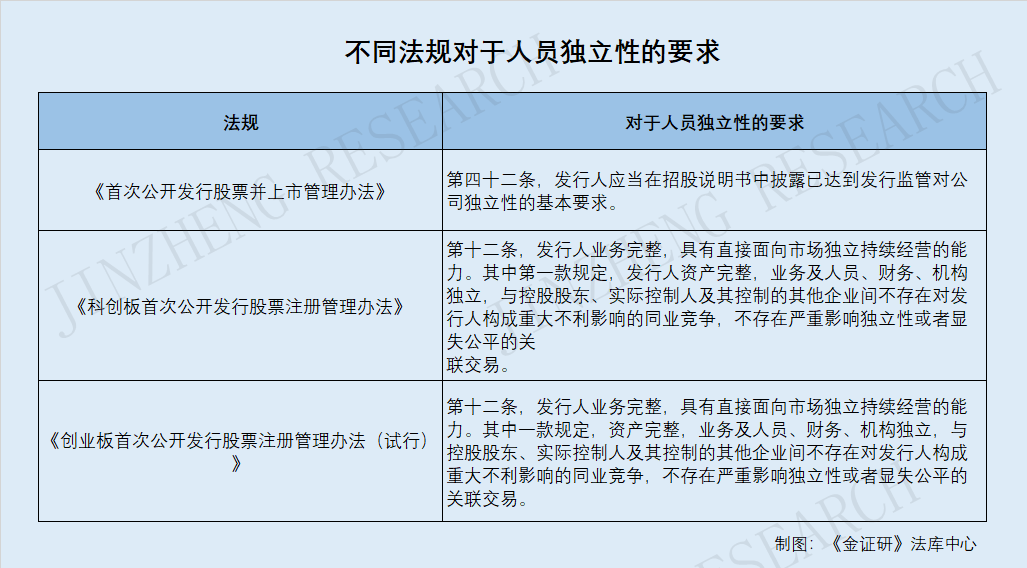

根据《公司法》规定,上市公司是指所公开发行的股票经过国务院或者国务院授权的证券管理部门批准在证券交易所上市交易的股份有限公司。对于上市公司及拟上市公司而言,《首次公开发行股票并上市管理办法》、《科创板首次公开发行股票注册管理办法》、《创业板首次公开发行股票注册管理办法(试行)》等均明确指出,发行人业务、人员、财务、机构应保持独立。

可见,人员独立性是对上市公司要求之一,对于拟上市公司而言,其亦应确保其人员独立性。而关于人员独立性,在上述法规提出“发行人的人员应保持独立”之外,监管部门颁发的相关法规及规范文件对此则做出了更详细的规定和说明。

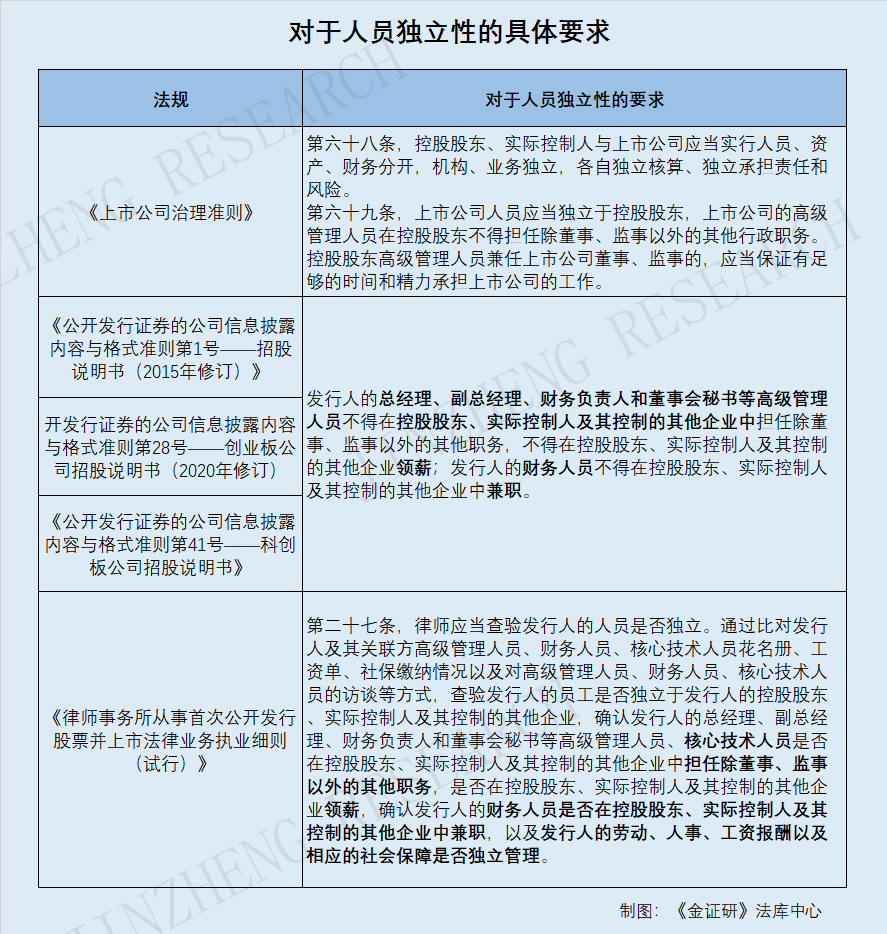

2018年9月30日,证监会发布了新版《上市公司治理准则》,其第二章第二节的第六十八条至七十三条法规对第六十九条规定对上市公司独立性做出了明确规定。第六十八条指出,控股股东、实际控制人与上市公司应当实行人员、资产、财务分开,机构、业务独立,各自独立核算、独立承担责任和风险。而第六十九条则明确规定,上市公司人员应当独立于控股股东,上市公司的高级管理人员在控股股东不得担任除董事、监事以外的其他行政职务。控股股东高级管理人员兼任上市公司董事、监事的,应当保证有足够的时间和精力承担上市公司的工作。

在证监会披露的招股书的信息披露内容和格式准则文件中,亦对人员独立性提出了具体要求。

其中,2015年12月30日,中国证监会颁布《公开发行证券的公司信息披露内容与格式准则第1号——招股说明书(2015年修订)》(以下简称“《格式准则1号》”)其中《格式准则1号》第五十一条第(二)点规定,发行人的总经理、副总经理、财务负责人和董事会秘书等高级管理人员不得在控股股东、实际控制人及其控制的其他企业中担任除董事、监事以外的其他职务,不得在控股股东、实际控制人及其控制的其他企业领薪;发行人的财务人员不得在控股股东、实际控制人及其控制的其他企业中兼职。

2020年6月12日,中国证监会颁布新版《公开发行证券的公司信息披露内容与格式准则第28号——创业板公司招股说明书(2020年修订)》(以下简称“《格式准则28号》”),自公布之日起施行。

2019年3月1日,中国证监会颁布的《公开发行证券的公司信息披露内容与格式准则第41号——科创板公司招股说明书》(以下简称“《格式准则41号》”),自公布之日起施行。

而《格式准则28号》、《格式准则41号》中对人员独立性的基本要求与《格式准则1号》的要求内容一致。

不难看出,上市公司人员独立性重点关注上市公司高级管理人员与控股股东及实控人间的独立性问题,高级管理人员在控股股东或实控人及其控制公司处不得担任除董事监事外的职位,否则或妨碍上市公司人员独立性。

而实际上,人员独立性其中所指人员并不止于高级管理人员。

2019年8月23日,中国证监会发布了关于就《律师事务所从事首次公开发行股票并上市法律业务执业细则(试行)》(以下简称“《律师执业细则(试行)》”)公开征求意见的通知,向社会公开征求意见。

其中,《律师执业细则(试行)》第二十七条人员独立性规定,律师应当查验发行人的人员是否独立。通过比对发行人及其关联方高级管理人员、财务人员、核心技术人员花名册、工资单、社保缴纳情况以及对高级管理人员、财务人员、核心技术人员的访谈等方式,查验发行人的员工是否独立于发行人的控股股东、实际控制人及其控制的其他企业,确认发行人的总经理、副总经理、财务负责人和董事会秘书等高级管理人员、核心技术人员是否在控股股东、实际控制人及其控制的其他企业中担任除董事、监事以外的其他职务,是否在控股股东、实际控制人及其控制的其他企业领薪,确认发行人的财务人员是否在控股股东、实际控制人及其控制的其他企业中兼职,以及发行人的劳动、人事、工资报酬以及相应的社会保障是否独立管理。

从上述规定可以看出,人员独立性不仅是指高级管理人员不得在控股股东及实控人处担任董事监事外职位,而是指上市公司员工应独立性于控股股东、实控人等关联方,其人员任免不受控股股东、实控人等关联方影响,且不得与上述各方混用员工。近几年,不少上市公司因企业人员独立性问题而被证监会出示监管函。

二、多家上市公司人员独立性缺失被点名,长虹能源挂牌精选层人员独立性遭问询

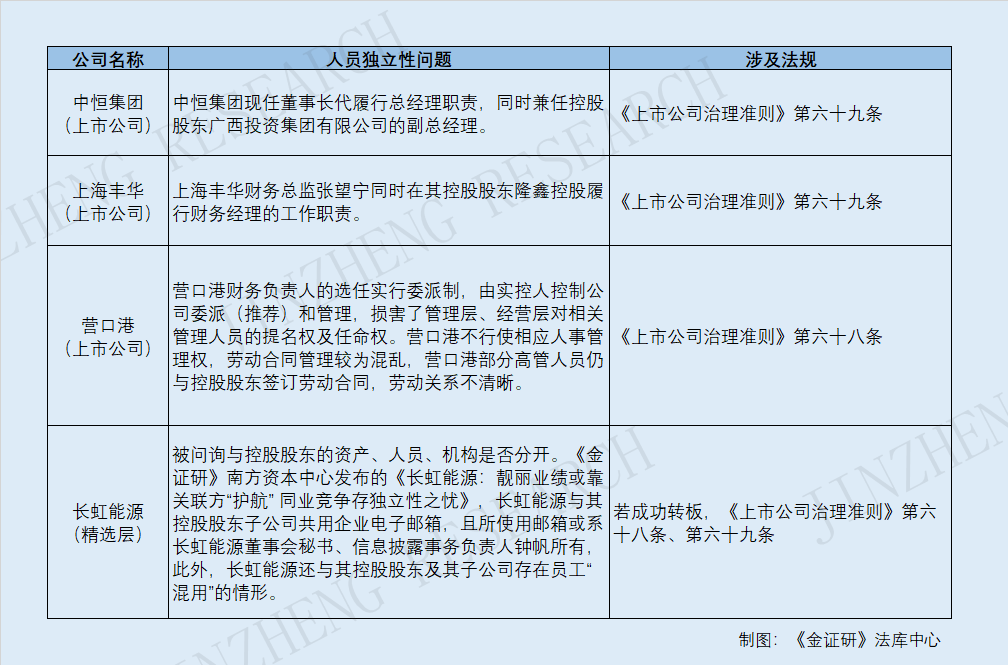

据广西证监局行政监管措施决定书〔2020〕4号文件,广西证监局对广西梧州中恒集团股份有限公司(以下简称“中恒集团”)采取责令改正的行政监管措施,中恒集团存在人员和经营管理未完全独立于控股股东、内幕信息知情人登记管理不规范等问题。其中人员独立性问题,2019年6月28日至文件发布日期2020年7月24日,中恒集团现任董事长代履行总经理职责,同时兼任控股股东广西投资集团有限公司的副总经理,中恒集团的人员未完全独立于控股股东。文件指出,中恒集团应加强整改,正确处理好与控股股东之间的关系,切实维护上市公司的独立性。

无独有偶,据沪证监决〔2019〕56号文件,2019年5月23日,上海证监局对上海丰华(集团)股份有限公司(以下简称“上海丰华”)处以责令整改的监管措施。监管函指出,上海丰华财务总监张望宁同时在其控股股东隆鑫控股有限公司履行财务经理的工作职责,违反了违反《上市公司治理准则》第六十九条的有关规定。

显然,中恒集团、上海丰华均违反了《上市公司治理准则》第六十九条关于“上市公司高级管理人员在控股股东不得担任除董事、监事以外的其他行政职务”的规定,影响了其人员独立性,从而被证监会“点名”。

问题并未结束,另外还有上市公司因人员任免受控股股东“影响”而被罚。

据辽宁证监局行政监管措施决定书〔2019〕22号,2019年7月,辽宁证监局对营口港务股份有限公司(以下简称“营口港”)进行现场检查,发现营口港在规范运作方面存在问题,同时发现营口港存在关联方隐性非经营性占用营口港资金问题。

而营口港规范运作方面的问题,主要表现在营口港在业务管理方面丧失独立性、财务管理方面缺乏独立性、人员管理等方面缺乏独立性、部分管理部门缺乏独立性。其中,人员管理方面主要是因为,营口港财务负责人的选任实行委派制,由辽宁港口集团有限公司(为营口港实控人旗下子公司,营口港控股股东的控股股东,以下简称“辽港集团”)委派(推荐)和管理,损害了管理层、经营层对相关管理人员的提名权及任命权。在事业部赋能管理模式下,事业部所属单位间人员调整由事业部自行审批,向人力资源部报备,营口港不行使相应人事管理权。劳动合同管理较为混乱,营口港部分高管人员仍与营口港务集团有限公司(营口港控股股东)签订劳动合同,劳动关系不清晰。

而辽宁证监局认为,辽港集团通过事业部赋能管理等管理方式,对营口港人员任命、业务开展、财务运作、机构管理等方面进行全方位干预,越过营口港的经营层、管理层对营口港进行“穿透式”管理,导致营口港独立性严重受损。违反了《上市公司治理准则》第六十八条关于上市公司独立性的规定,严重影响了营口港的日常经营运转。2019年11月7日,辽宁证监局而对营口港采取责令改正的行政监督管理措施。

上市公司因人员独立性被监管层“点名”,而对于拟上市公司而言,其人员独立性亦受监管层关注。

2020年12月,四川长虹新能源科技股份有限公司(以下简称“长虹能源”)递交了发行保荐书,拟向不特定合格投资者公开发行股票并在精选层挂牌。审核过程中,长虹能源被问询与控股股东的资产、人员、机构是否分开,要求长虹能源说明其董事、高级管理人员、核心技术人员、财务人员及其他核心人员在虹集团及其子公司兼职的情况,并说明前述事项对其人员独立性的影响。对此,长虹能源回复称,公司高级管理人员、核心技术人员、财务人员未在控股股东及其子公司担任其他职务,公司独立性不存在重大不利影响。

而据《金证研》南方资本中心发布的《长虹能源:靓丽业绩或靠关联方“护航” 同业竞争存独立性之忧》,长虹能源与其控股股东子公司共用企业电子邮箱,且所使用邮箱或系长虹能源董事会秘书、信息披露事务负责人钟帆所有,此外,长虹能源还与其控股股东及其子公司存在员工“混用”的情形,令人唏嘘。

与控股股东混用员工人员独立性遭侵蚀,这是否将对长虹能源未来转板构成障碍,尚待考验。

也就是说,人员独立性备受监管层关注。证监会对于人员独立性的审查,除了董监高及人员的兼职情况,对于上市公司劳动人事、工资体系是否混用等方面,也都是监管的重点。上市公司人员独立性缺失,或将被发监管函。作为上市公司及拟上市公司,理应确保规范运作,优化公司治理,保证公司独立运行。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。