- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》法库中心 先竹/作者 幽树/风控

独立性问题一直以来都是监管审查的重点,《首次公开发行股票并上市管理办法》(2020年)第四十二条明确指出,发行人应当在招股说明书中披露已达到发行监管对公司独立性的基本要求。而上市企业独立性主要表现在资产、人员、机构、财务和业务五个方面独立。

其中,业务独立性指发行人业务应独立于控股股东、实控人以及其他关联方,其业务不得依赖于上述关联方或与之有显失公平的关联交易,此外控股股东、实控人及其他关联方不应经营与发行人同样业务,控股股东及实控人若与发行人同业将构成同业竞争。业务独立性作为“五独立”之一,历来是监管层审查和监管重点,历史上亦曾有公司因业务独立性问题而“折戟”于资本市场。

一、发行人业务需独立于控股股东及实控人,且与之不得存在同业竞争

控股股东、实际控制人作为企业实际决策影响者,监管层明确指出上市企业的业务需独立于控股股东、实际控制人。

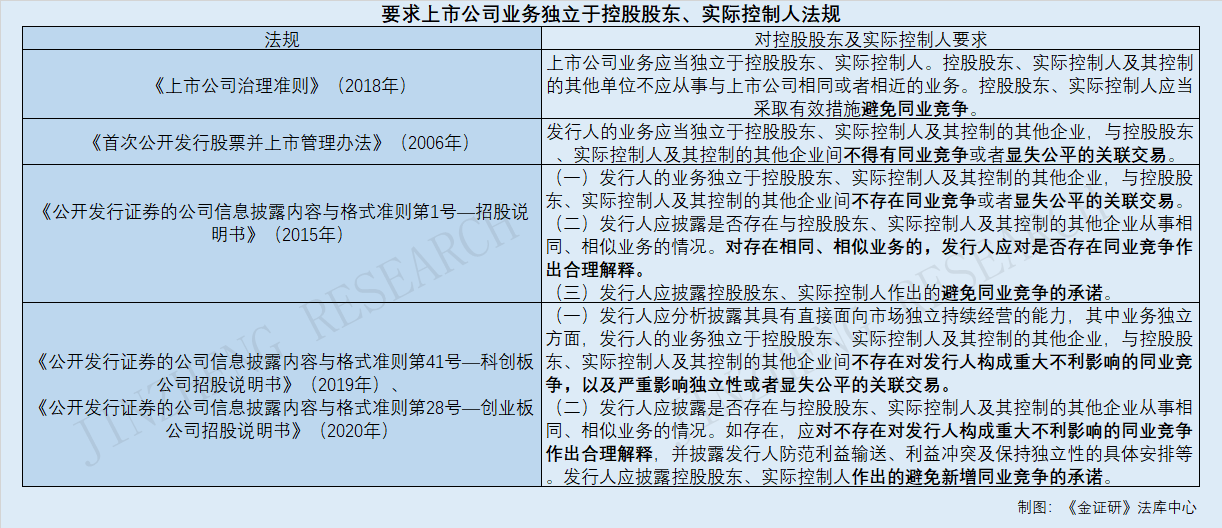

据证监会于2018年9月30日发布的《上市公司治理准则》第七十三条,上市公司业务应当独立于控股股东、实际控制人。控股股东、实际控制人及其控制的其他单位不应从事与上市公司相同或者相近的业务。控股股东、实际控制人应当采取有效措施避免同业竞争。

而回顾历史,2006年5月17日,《首次公开发行股票并上市管理办法》经中国证券监督管理委员会第180次主席办公会议审议通过,正式公布。其中,《首次公开发行股票并上市管理办法》(2006年)第十九条指出,发行人的业务应当独立于控股股东、实际控制人及其控制的其他企业,与控股股东、实际控制人及其控制的其他企业间不得有同业竞争或者显失公平的关联交易。

到了2015年底,中国证监会修订了《首次公开发行股票并上市管理办法》。其中,引人注目的变化在于删掉了《首次公开发行股票并上市管理办法》第二章的独立性条款。

需要指出的是,这并不意味着监管层对独立性问题的监管放宽松。

据发布于2015年12月30日的《公开发行证券的公司信息披露内容与格式准则第1号——招股说明书》(2015年)(以下简称“《招股书格式准则》(2015年)”)第五十一条,发行人应披露已达到发行监管对公司独立性的下列基本要求,其中业务独立方面,发行人的业务独立于控股股东、实际控制人及其控制的其他企业,与控股股东、实际控制人及其控制的其他企业间不存在同业竞争或者显失公平的关联交易。

此外,《招股书格式准则》(2015年)第五十二条指出,发行人应披露是否存在与控股股东、实际控制人及其控制的其他企业从事相同、相似业务的情况。对存在相同、相似业务的,发行人应对是否存在同业竞争作出合理解释;第五十三条指出,发行人应披露控股股东、实际控制人作出的避免同业竞争的承诺。

值得一提的是,后续发布于2019年3月1日的《公开发行证券的公司信息披露内容与格式准则第41号——科创板公司招股说明书》(以下简称“《科创板格式准则》(2019年)”)及发布于2020年6月12日的《公开发行证券的公司信息披露内容与格式准则第28号——创业板公司招股说明书》(以下简称“《创业板格式准则》(2020年)”),则强调不能存在对发行人构成重大不利影响的同业竞争。

据《科创板格式准则》(2019年)及《创业板格式准则》(2020年)第六十二条,发行人应分析披露其具有直接面向市场独立持续经营的能力,其中业务独立方面,发行人的业务独立于控股股东、实际控制人及其控制的其他企业,与控股股东、实际控制人及其控制的其他企业间不存在对发行人构成重大不利影响的同业竞争,以及严重影响独立性或者显失公平的关联交易。

且《科创板格式准则》(2019年)及《创业板格式准则》(2020年)均在第六十三条指出,发行人应披露是否存在与控股股东、实际控制人及其控制的其他企业从事相同、相似业务的情况。如存在,应对不存在对发行人构成重大不利影响的同业竞争作出合理解释,并披露发行人防范利益输送、利益冲突及保持独立性的具体安排等。发行人应披露控股股东、实际控制人作出的避免新增同业竞争的承诺。

不仅如此,两大交易所上市规范指引亦指出不得存在同业竞争情形。

据发布于2010年7月26日的《上海证券交易所上市公司控股股东、实际控制人行为指引》第二章,控股股东、实际控制人应当维护上市公司业务独立;控股股东、实际控制人应当支持并配合上市公司建立独立的生产经营模式,不得与上市公司在业务范围、业务性质、客户对象、产品可替代性等方面存在可能损害上市公司利益的竞争。

据发布于2020年2月28日的《深圳证券交易所上市公司规范运作指引(2020年修订)》第二章第一节,上市公司业务应当独立于控股股东、实际控制人及其关联人。控股股东、实际控制人应当采取有效措施避免同业竞争。

可见,相关法规对上市公司业务独立性的要求,主要关注发行人与控股股东及实控人间的独立问题。一方面发行人业务应独立于控股股东、实控人以及其他关联方,其业务不得依赖于上述关联方或与之有显失公平的关联交易;另一方面,发行人与控股股东、实控人间不得存在同业竞争情形。

二、法规界定同业竞争情形,控股股东实控人直系亲属同业将被认定为同业竞争

业务独立性中的同业竞争是监管“红线”,相关法规亦对同业竞争作出界定。

据发布于2020年6月10日的《首发业务若干问题解答》,文件在关于同业竞争问题中指出,中介机构在核查判断同业竞争事项时核查范围包括:发行人控股股东(或实际控制人)及其近亲属全资或控股的企业。

对于控股股东、实际控制人控制的与发行人从事相同或相似业务的公司,发行人还应当结合目前自身业务和关联方业务的经营情况、未来发展战略等,在招股说明书中披露未来对于相关资产、业务的安排,以及避免上市后出现同业竞争的措施。

而如果发行人控股股东或实际控制人是自然人,其夫妻双方直系亲属(包括配偶、父母、子女)控制的企业与发行人存在竞争关系的,应认定为构成同业竞争。

可见,构成同业竞争的对象主要包括控股股东、实际控制人及其夫妻双方直系亲属。

同时,《首发业务若干问题解答》明确,若发行人与控股股东或实控人其他亲属间存在同业情形,则应分析其对发行人独立性的影响。

据《首发业务若干问题解答》,发行人控股股东、实际控制人的其他亲属及其控制的企业与发行人存在竞争关系的,应当充分披露前述相关企业在历史沿革、资产、人员、业务、技术、财务等方面对发行人独立性的影响,报告期内交易或资金往来,销售渠道、主要客户及供应商重叠等情况,以及发行人未来有无收购安排。

此外值得一提的是,发布于2001年3月1日的《公开发行证券公司信息披露的编报规则(第12号)—公开发行证券的法律意见书和律师工作报告》曾将持股5%以上的关联方同业问题纳入同业竞争核查范围。而根据最新法律法规,则未再将其纳入同业竞争情形。虽然如此,若持股5%以上关联方存在同业情形,或仍会影响发行人独立性。

三、同类营收或毛利占比超30%,将被认定为构成重大不利影响的同业竞争

问题并未结束,对于同业竞争的判断原则,相关上市问答文件作出了更详尽的解释。

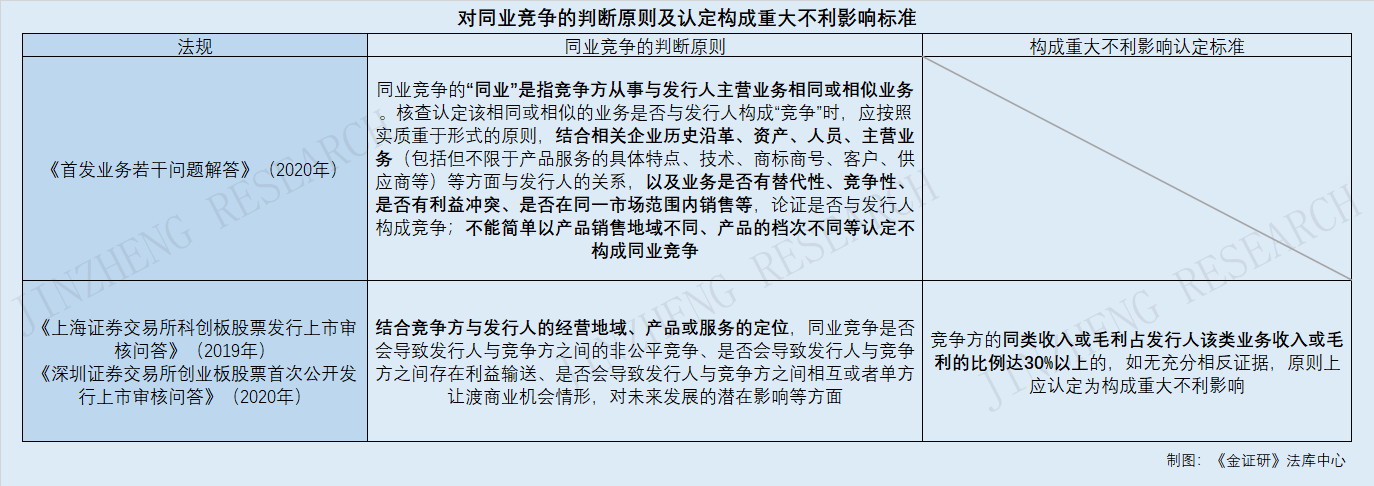

据《首发业务若干问题解答》(2020年),同业竞争的“同业”是指竞争方从事与发行人主营业务相同或相似业务。核查认定该相同或相似的业务是否与发行人构成“竞争”时,应按照实质重于形式的原则,结合相关企业历史沿革、资产、人员、主营业务(包括但不限于产品服务的具体特点、技术、商标商号、客户、供应商等)等方面与发行人的关系,以及业务是否有替代性、竞争性、是否有利益冲突、是否在同一市场范围内销售等,论证是否与发行人构成竞争;不能简单以产品销售地域不同、产品的档次不同等认定不构成同业竞争。

而发布于2019年3月3日的《上海证券交易所科创板股票发行上市审核问答》(以下简称“《科创板上市问答》(2019年)”)及发布于2020年6月12日的《深圳证券交易所创业板股票首次公开发行上市审核问答》(以下简称“《创业板上市问答》(2020年)”)在回复同业竞争问题中指出,认定同业竞争是否构成重大不利影响时,保荐机构及发行人律师应结合竞争方与发行人的经营地域、产品或服务的定位,同业竞争是否会导致发行人与竞争方之间的非公平竞争、是否会导致发行人与竞争方之间存在利益输送、是否会导致发行人与竞争方之间相互或者单方让渡商业机会情形,对未来发展的潜在影响等方面,核查并出具明确意见。

同时《科创板上市问答》(2019年)及《创业板上市问答》(2020年)均指出,竞争方的同类收入或毛利占发行人该类业务收入或毛利的比例达30%以上的,如无充分相反证据,原则上应认定为构成重大不利影响。

四、董监高应对发行人尽勤勉义务,董事高管在外经营同类业务或“踩线”

值得一提的是,董事高管在外任职同类业务亦是监管要点。

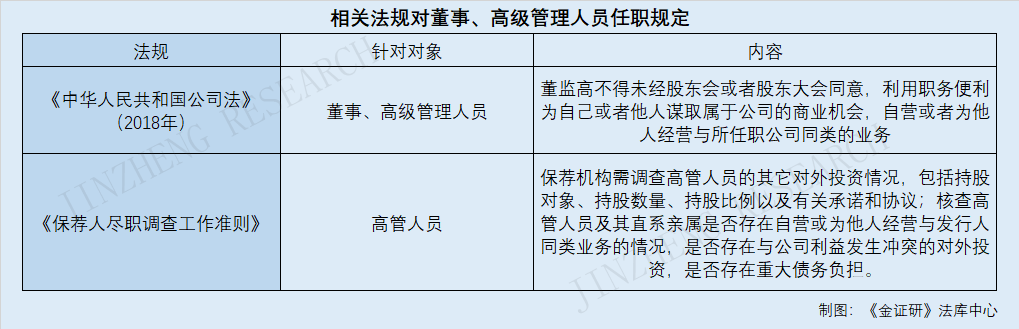

据发布于2018年10月26日的《公司法》第一百四十七条,董事、监事、高级管理人员应当遵守法律、行政法规和公司章程,对公司负有忠实义务和勤勉义务。第一百四十八条,董事、高级管理人员不得未经股东会或者股东大会同意,利用职务便利为自己或者他人谋取属于公司的商业机会,自营或者为他人经营与所任职公司同类的业务。

此外,据2006年5月30日发布的《保荐人尽职调查工作准则》第三十二条,保荐机构需调查高管人员的其它对外投资情况,包括持股对象、持股数量、持股比例以及有关承诺和协议;核查高管人员及其直系亲属是否存在自营或为他人经营与发行人同类业务的情况,是否存在与公司利益发生冲突的对外投资,是否存在重大债务负担。

在同业问题之外,上市企业是否具有完整的业务体系、是否具备独立面向市场获取业务的能力,是独立性审查的另一大重点内容。

五、发行人业务不依赖于实控人或关联方,对实控人关联采销占比应不超30%

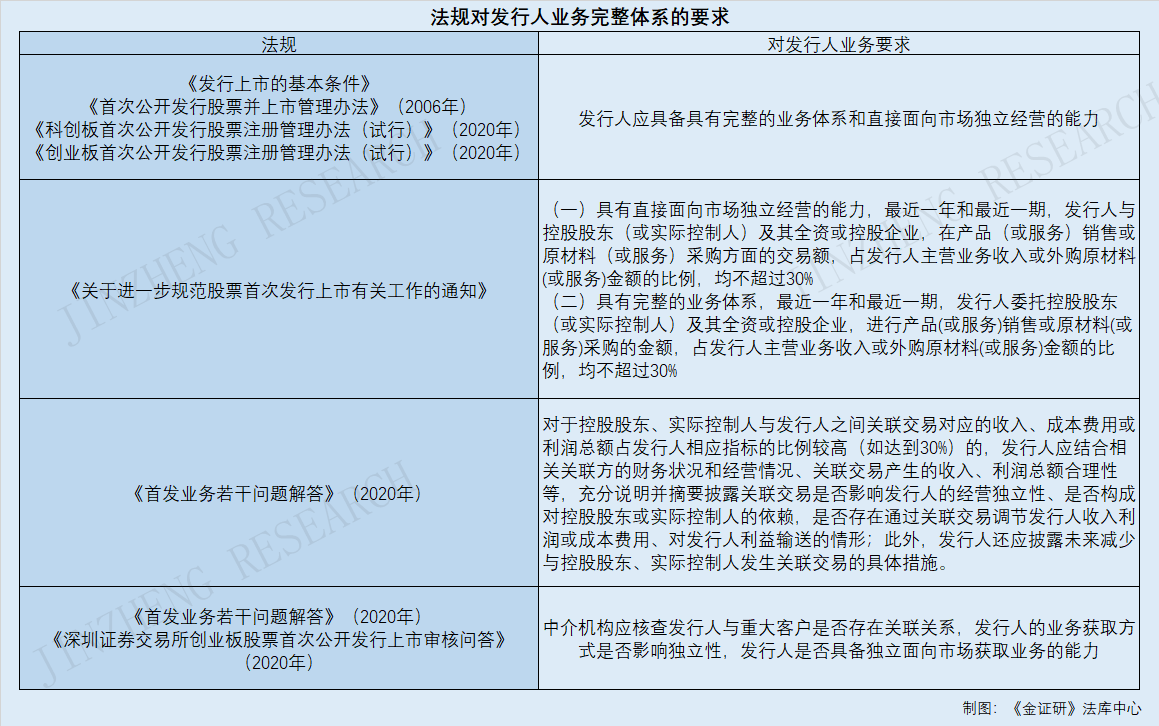

《发行上市的基本条件》、《首次公开发行股票并上市管理办法》(2006年)以及发布于2020年7月10日的《科创板首次公开发行股票注册管理办法(试行)》、发布于2020年6月12日的《创业板首次公开发行股票注册管理办法(试行)》对独立性要求中均指出,发行人应具备具有完整的业务体系和直接面向市场独立经营的能力。

而发布于2003年9月19日的《关于进一步规范股票首次发行上市有关工作的通知》则直接指出,具有直接面向市场独立经营的能力,最近一年和最近一期,发行人与控股股东(或实际控制人)及其全资或控股企业,在产品(或服务)销售或原材料(或服务)采购方面的交易额,占发行人主营业务收入或外购原材料(或服务)金额的比例,均不超过30%;具有完整的业务体系,最近一年和最近一期,发行人委托控股股东(或实际控制人)及其全资或控股企业,进行产品(或服务)销售或原材料(或服务)采购的金额,占发行人主营业务收入或外购原材料(或服务)金额的比例,均不超过30%。

此外,《首发业务若干问题解答》(2020年)同样指出,对于控股股东、实际控制人与发行人之间关联交易对应的收入、成本费用或利润总额占发行人相应指标的比例较高(如达到30%)的,发行人应结合相关关联方的财务状况和经营情况、关联交易产生的收入、利润总额合理性等,充分说明并摘要披露关联交易是否影响发行人的经营独立性、是否构成对控股股东或实际控制人的依赖,是否存在通过关联交易调节发行人收入利润或成本费用、对发行人利益输送的情形;此外,发行人还应披露未来减少与控股股东、实际控制人发生关联交易的具体措施。

另一方面,据《首发业务若干问题解答》(2020年)及《创业板上市问答》(2020年),在针对客户集中度较高问题中均提出,中介机构应核查发行人与重大客户是否存在关联关系,发行人的业务获取方式是否影响独立性,发行人是否具备独立面向市场获取业务的能力。

上述表明,上市公司业务应不依赖于实控人或其他关联方,且与实控人或其他关联方不得存在显失公允的关联交易。

六、超达装备上市折戟牵出同业竞争问题,星星科技高管经营同业公司领警示函

各项法律条规强调上市公司应具备业务独立性。而事实上,仍有不少企业因业务独立性存在问题导致上市触礁。

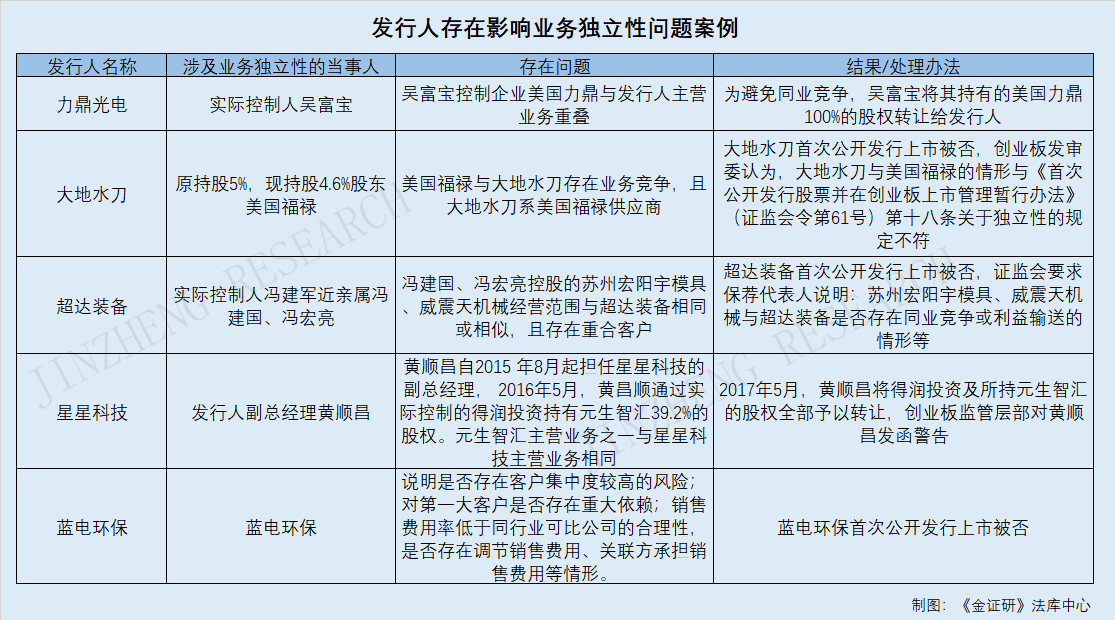

据《厦门力鼎光电股份有限公司首次公开发行股票招股说明书》,LEADING HOLDINGS,INC.(以下简称“美国力鼎”)系厦门力鼎光电股份有限公司(以下简称“力鼎光电”)实际控制人吴富宝控制企业。力鼎光电与美国力鼎主营业务均包括光学镜头的销售,为保证业务、资产的完整性,避免同业竞争,规范关联交易,经实际股东吴富宝授权,名义股东李世仁和力鼎有限于2017年6月16日签订《股权销售协议》,约定李世仁将其名义上持有的美国力鼎100%的股权作价51.9万美元转让给力鼎光学。

据证监会发布的《关于不予核准南京大地水刀股份有限公司首次公开发行股票并在创业板上市的决定》,南京大地水刀股份有限公司(以下简称“大地水刀”)首发上市未通过。

其中,创业板发审委在审核中关注到,报告期内,大地水刀是与自身产品终端市场存在竞争关系的美国福禄国际股份有限公司(以下简称“美国福禄”)Mach 2b系列水刀切割平台的唯一供应商。而美国福禄2008年12月通过受让大地水刀原股东5%股份成为大地水刀关联方,目前持股比例为4.6%。上述情形对大地水刀的独立性存在影响。创业板发审委认为,上述情形与《首次公开发行股票并在创业板上市管理暂行办法》(证监会令第61号)第十八条关于独立性的规定不符。

据证监会发布的《第十七届发审委2019年第17次会议审核结果公告》,南通超达装备股份有限公司(以下简称“超达装备”)首发上市未通过。

其中发审委会议提出询问的主要问题包括,报告期内,超达装备实际控制人冯建军近亲属冯建国、冯宏亮控股的苏州宏阳宇模具、威震天机械经营范围与超达装备相同或相似,且存在重合客户。对此,证监会要求超达装备保荐代表人说明:苏州宏阳宇模具、威震天机械与超达装备是否存在同业竞争或利益输送的情形;在冯建国、冯宏亮拒绝提供任何资料的情况下,关于“宏阳宇模具、威震天机械人员、资产、产能、出口规模等远小于超达装备”的结论是否准确、依据是否充分。

据《关于对浙江星星科技股份有限公司副总经理黄顺昌的监管函》,黄顺昌自2015年8月起担任浙江星星科技股份有限公司(以下简称“星星科技”)的副总经理,并于2016年5月通过实际控制的仙游得润投资有限公司(以下简称“得润投资”)持有仙游县元生智汇科技有限公司(以下简称“元生智汇”)39.2%的股权。元生智汇主营业务之一为手机玻璃镜片、车载智能终端玻璃镜片、电子类视窗等产品的研发、生产、销售,与星星科技主营业务相同。直至2017年5月,黄顺昌才将得润投资及所持元生智汇的股权全部予以转让。对上述行为,创业板公司管理部对黄顺昌发函警告。

据《第十七届发审委2018年第31次会议审核结果公告》,江苏蓝电环保股份有限公司(以下简称“蓝电环保”)首发上市未通过。

其中发审委会议提出询问的主要问题包括:蓝电环保报告期前五大客户销售收入占比较高,其中对第一大客户的收入占比维持20%以上。销售费用率低于同行业可比公司。对此,证监会要求蓝电环保保荐代表人结合报告期内主要客户的收入占比、在手订单情况,说明是否存在客户集中度较高的风险;对第一大客户是否存在重大依赖;销售费用率低于同行业可比公司的合理性,是否存在调节销售费用、关联方承担销售费用等情形。

可以看出,上市公司的业务独立性备受监管层关注。业务独立性的审查除了控股股东、实际控制人及控制企业外,上市公司控股股东或实际控制人亲属、持股5%以上股东以及董监高是否涉及同业问题,也是监管的重点。在从严监管的环境下,上市公司业务独立性缺失,或面临收监管函的风险。作为上市公司及拟上市公司,理应确保规范运作,保证公司独立运行。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。