- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 正则/作者 欢笙 映蔚/风控

分拆上市,系资本市场优化资源配置和深化并购重组的一种手段。通常情况下,基于多项积极动因的推动,分拆上市往往能为母子公司发展带来正向提升效应。而今年以来,沪深两市上市公司先后有8家公司分拆子公司成功上市。其中,烟台杰瑞石油服务集团股份有限公司(以下简称“杰瑞股份”),分拆子公司德州联合石油科技股份有限公司(以下简称“德石股份”)欲接过“下一棒”。

此番上市,德石股份2020年营收、净利双双“开倒车”的另一面,其或面临赊销加剧的窘境。此外,德石股份核心技术人员杨成永与客户专利发明人重叠,德石股份人员独立性存疑。雪上加霜的是,德石股份信披频频现疑云,不仅招股书披露境外子公司财务数据与“官宣”打架、厂区土地使用权面积与环评报告对不上,其技术人员人数变动存“异象”,研发人员数量或比官宣“锐减”超七成。而历史上,德石股份建设项目实际进度不及预期,竣工验收时间比计划投产时间晚三年,德石股份此番上市的募投项目又能否按照计划的建设周期投产?

2020年,德石股份业绩或并不给力,其营收净利双双负增长。

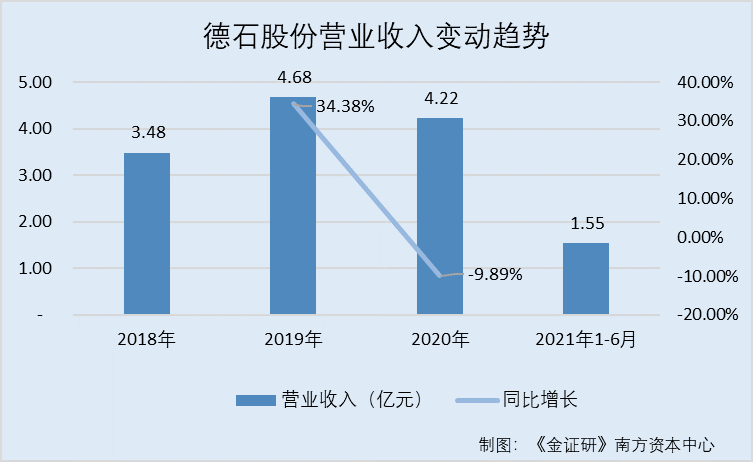

据签署日期为2021年9月22日的招股书(以下简称“招股书”),2018-2020年及2021年1-6月,德石股份的营业收入分别为3.48亿元、4.68亿元、4.22亿元、1.55亿元,2019-2020年营业收入分别同比增长34.38%、-9.89%。

同期,德石股份的净利润分别为4,306.54万元、6,378.11万元、6,022.25万元、2,270.51万元,2019-2020年净利润分别同比增长48.1%、-5.58%。

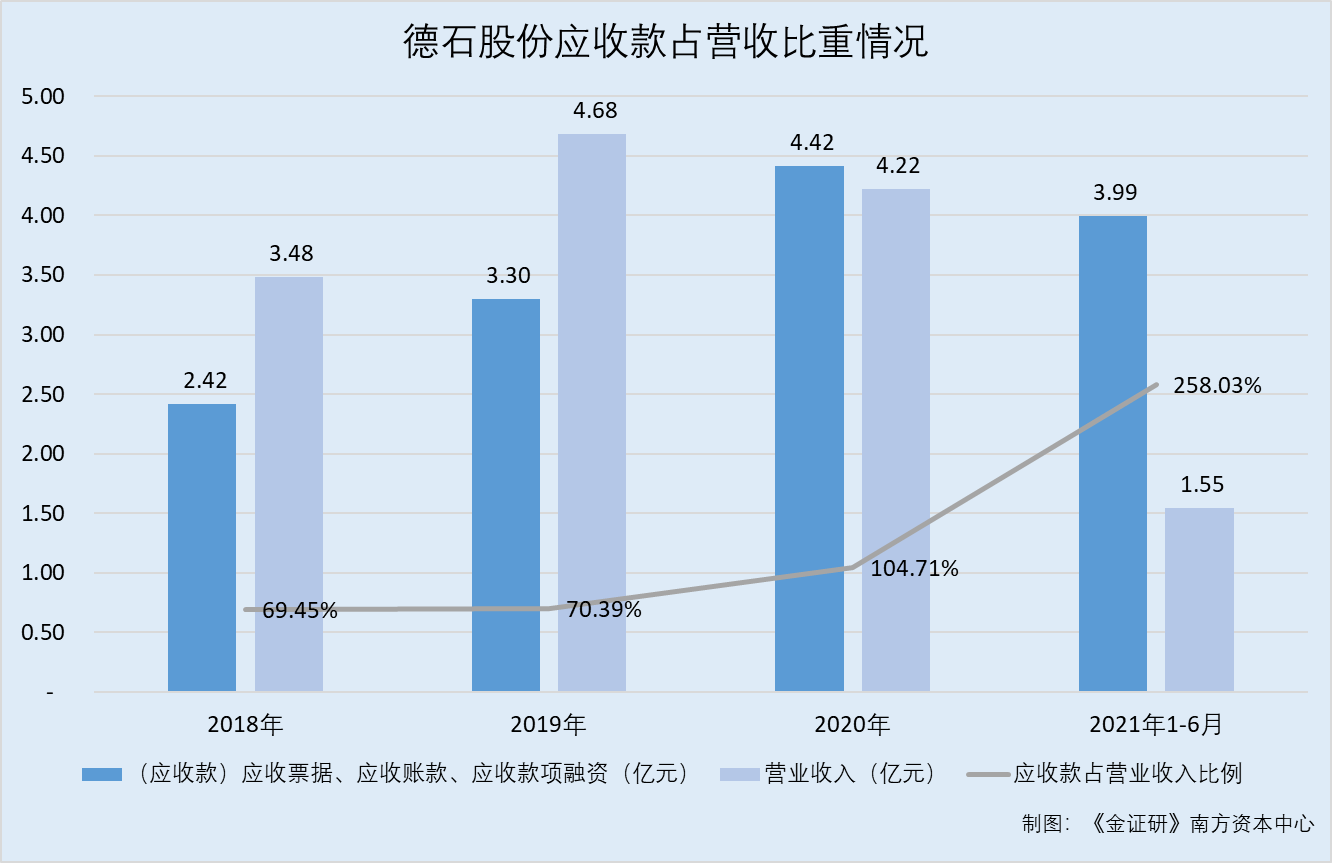

除此之外,德石股份应收票据、应收账款、应收款项融资(以下合称为“应收款”)合计金额占营业收入比例逐年上升,赊销加剧。

据招股书,2018-2020年及2021年1-6月,德石股份的应收票据分别为0.34亿元、1.03亿元、1.62亿元、1.37亿元,应收账款分别为2.08亿元、2.25亿元、2.52亿元、2.6亿元,应收款项融资分别为0元、233.09万元、2,827.77万元、194.07万元。

经《金证研》南方资本中心测算,2018-2020年及2021年1-6月,德石股份的应收款合计分别为2.42亿元、3.3亿元、4.42亿元、3.99亿元,占营业收入的比例分别为69.45%、70.39%、104.71%、258.03%。

此外,报告期内,德石股份的净现比及销售收现比均小于1。

据招股书,2018-2020年及2021年1-6月,德石股份的净现比分别为0.75、0.76、0.46、-0.74,销售收现比分别为0.82、0.71、0.64、0.73。

值得注意的是,2019-2020年,德石股份共有两家子公司,却均出现连续亏损。

据招股书,截至招股书签署日2021年9月22日,德石股份共有两家全资子公司,分别为新疆德石机械有限公司(以下简称“新疆德石”)、Lianhe Petroleum Technology Service Ltd.(以下简称“俄罗斯德石”),分别成立于2013年3月8月、2018年2月1日。除此以外,德石股份无其他控股子公司或参股公司。

据招股书及签署日期为2021年7月1日的招股书(以下简称“7月版招股书”),2019-2020年及2021年1-6月,新疆德石的营业收入分别为58.1万元、13.14万元、11.39万元,净利润分别为-2.33万元、-56.32万元、-29.69万元。

同期,俄罗斯德石的净资产分别为24.24万元、-202.67万元、-174.56万元,营业收入分别为783.04万元、795.63万元、217.4万元,净利润分别为-8.02万元、-217.61万元、33.57万元。

可见,2019-2020年,德石股份营收、净利双双陷入负增长。此外,德石股份应收款占营收比例逐年上升,其或面临赊销加剧的窘境。同时,德石股份仅有的两家子公司连续两年亏损,或“拖后腿”。

二、核心技术人员与客户专利发明人现“重叠”,人员独立性存疑

上市公司应具有完整的业务体系和直接面向市场独立经营的能力。而德石股份核心技术人员杨成永“现身”其客户专利发明人的队列,德石股份人员独立性存疑。

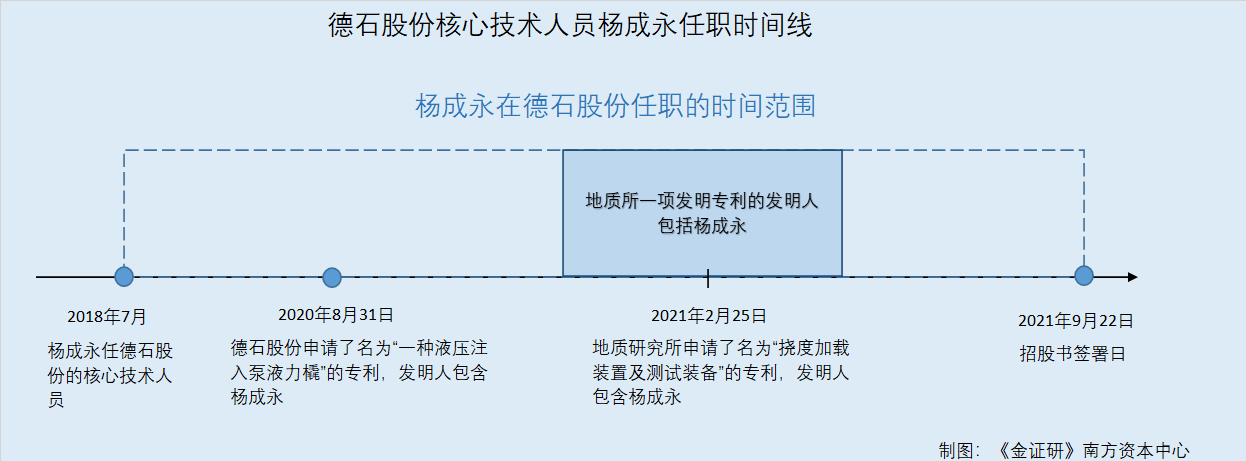

据招股书,自2017年至招股书签署日,杨成永担任德石股份装备事业部副经理。自2018年7月至招股书签署日,杨成永为德石股份的核心技术人员。

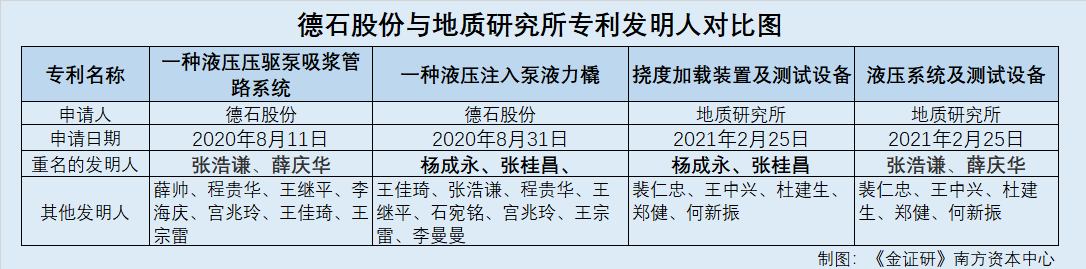

据国家知识产权局数据,2020年8月11日,德石股份独立申请了一项名为“一种液压压驱泵吸浆管路系统”的实用新型专利,专利号为2020216556795,专利权维持状态,发明人分别为张浩谦、薛帅、薛庆华、程贵华、王继平、李海庆、宫兆玲、王佳琦、王宗雷。

据国家知识产权局数据,2020年8月31日,德石股份独立申请了一项名为“一种液压注入泵液力撬”的发明专利,专利号为2020109001876,专利权维持状态,发明人分别为王佳琦、张浩谦、程贵华、王继平、石宛铭、宫兆玲、王宗雷、杨成永、张桂昌、李曼曼。

据国家知识产权局数据,2021年2月25日,中国科学院地质与地球物理研究所(以下简称“地质研究所”)独立申请了一项名为“挠度加载装置及测试设备”的发明专利,专利号为2021102074601,专利权维持状态,发明人分别为裴仁忠、王中兴、杜建生、郑健、何新振、杨成永、张桂昌。

据国家知识产权局数据,2021年2月25日,地质研究所独立申请了一项名为“液压系统及测试设备”的专利,专利号为2021102075271,案件状态为待公告,发明人分别为裴仁忠、王中兴、杜建生、郑健、何新振、薛庆华、张浩谦。

由上述情形可见,张浩谦、薛庆华、杨成永、张桂昌既是德石股份专利发明人,又是地质研究所专利发明人,在4人“撞名”情况下,来自德石股份、地质研究所的专利发明人杨成永,或系同一人。

除了杨成永,还有一名重叠的发明人张桂昌,同样值得关注。

据招股书,张桂昌系德石股份的股东之一,持股比例为0.0266%。

也即是说,德石股份股东与核心技术人员,与研究院一项发明专利的其中两名发明人姓名重叠,这是巧合还是事出有因?

值得一提的是,地质研究所为德石股份的非招投标客户。

据招股书,德石股份主要通过客户或业内人士介绍、竞争性谈判等方式获取非招投标客户,而地质研究所为其中的代表性客户。

2021年5月21日,德石股份与研究院签订了合同金额为1,568万元的销售合同,研究院向德石股份采购旋转导向地面模拟循环管线系统设备、技术服务、质保期服务。

由此可知,德石股份股东张桂昌与核心技术人员杨成永,同时作为德石股份一项发明专利的发明人,而“凑巧”的是,其客户研究院一项发明专利的发明人,惊现张桂昌、杨成永的“身影”。作为德石股份核心技术人员的杨成永,其是否供职于地质所?而德石股份人员独立性是否存在缺失?均尚未可知。

三、历史项目实际进度不及预期,竣工验收时间比计划投产时间晚三年

一波未停一波又起。在项目建设方面,历史上德石股份或存在建设项目不达预期情形。

据招股书,本次上市,德石股份拟募集4亿元,分别用于“井下智能钻井工具一体化制造及服务项目”、“高端井口装置制造项目”、“补充流动资金”。

据德州市环境保护局2015年8月18日公示的“年产4000吨螺杆转子及其他8万m2产品表面电镀生产项目”(以下简称“电镀生产项目”)环境影响评价报告书(以下简称“2015年环评文件”),该环评文件的编制时间为2015年7月。

据2015年环评文件,德石股份电镀生产项目分两期建设,一期计划2016年投产,二期计划2019年投产。

然而《金证研》南方资本中心研究发现,德石股份该项目建设情况却不及预期。

截至招股书签署日,杰瑞股份是德石股份的控股股东。

据杰瑞股份2020年年报,2015年8月,德石股份的电镀生产项目通过了环境报告书的批复。

截至杰瑞股份的2020年年报的报告期末,即2020年12月31日,德石股份电镀生产项目A、B线及退镀线完成项目验收,一期镀双铬C线完成验收,其余生产线正在按计划建设中。

据德石股份2018年10月9日发布的电镀生产项目(一期镀双铬A、B线及退镀线)竣工环保自主验收公示,披露的电镀生产项目(一期镀双铬A、B线及退镀线)竣工环保验收监测报告显示,该项目分两期建设,其中一期工程建设3条镀双铬生产线(A线、B线、C线)、1条退镀生产线。2018年3月,该项目一期工程中的镀双铬A、B线和退镀线工程竣工,具备年镀12,950件螺杆转子和7,300件旁通阀组件的生产能力。电镀生产项目(一期镀双铬A、B线及退镀线)验收工作的组织与启动时间为2018年4月22日,现场验收监测时间为2018年4月23日、8月22-23日。

据德石股份2019年12月22日发布的电镀生产项目(一期镀双铬C线)竣工环保自主验收公示,披露的电镀生产项目(一期镀双铬C线)竣工环保验收监测报告显示,2019年8月,电镀生产项目(一期镀双铬C线)竣工,具备年镀1,650件螺杆转子的生产能力。电镀生产项目(一期镀双铬C线)验收工作的组织与启动时间为2019年11月20日,现场验收监测时间为2019年11月23-24日。

换言之,按照2015年环评文件披露的工程进度,电镀生产项目一期计划2016年投产,而实际上该项目一期于2019年年底才完成验收,比2015年环评文件披露的一期计划投产时间晚了3年。一期尚且如此,德石股份电镀生产项目二期能够否在2019年投产?截至2020年12月31日,电镀生产项目二期是否仍在建设中?该项目的建设情况是否同样不及预期?

问题并未结束。

另一建设项目也存在类似的现象。

据德州市环境保护局于2018年10月12日发布的《德州联合石油科技股份有限公司年产2000台/套石油机械产品改扩建项目(以下简称“改扩建项目”)环境影响报告书》(以下简称“2018年环评文件”)。德石股份“改扩建项目”总投资400万元,项目生产规模为年产2,000台/套石油机械产品。

2018年环评文件指出,该项目主体工程已经于2015年建成,但是一直未投入使用。

这意味着,德石股份“改扩建项目”主体工程于2015年已建成,到2018年该项目是否重新环评?而在重新环评之前,该项目并未投产。

历史上,德石股份建设项目电镀生产项目进度不及预期,改扩建项目建成又未及时投产。面对历史项目验收时间晚于计划投产时间的情形,德石股份此番上市的募投项目又能否按照计划的建设周期投产?建设过程是否存在变数?有待时间检验。

此番上市,德石股份俄罗斯子公司财务数据与官宣对垒。

据招股书,德石股份子公司俄罗斯德石成立于2018年2月1日,注册号为1183850002599,注册资本为2万卢布,住所为俄罗斯联邦伊尔库茨克州伊尔库茨克市卡尔马克思大街40号330房间,主营业务为石油钻采专用设备销售、租赁与维修。与德石股份主营业务的关系显示,俄罗斯德石负责德石股份俄罗斯市场的开发和维护。

据俄罗斯联邦税务局公开信息,注册号“1183850002599”显示的企业为ООО “ЛЯНЬХЭНЕФТЕТЕХСЕРВИС”(联和科技服务有限责任公司,以下简称“联和科技”),联和科技授权资本为2万卢布,在石油和天然气生产领域提供服务。

同时,据俄罗斯联邦税务局公布的《统一国家法人登记册》,联和科技注册日期为2018年2月1日,法人地址为“伊尔库茨克地区,伊尔库茨克市,卡尔马克思街40号楼,330办公室”,创始人为德州联合石油科技股份有限公司。

显然,俄罗斯联邦税务局公布联和科技的注册号、成立日期、注册资本、主要业务活动、公司地址、创始人,与招股书披露的子公司俄罗斯德石信息几乎一致,该公司或系德石股份的子公司俄罗斯德石。

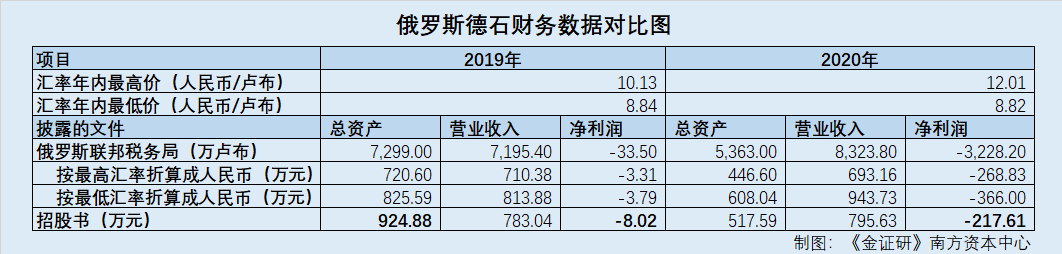

据俄罗斯联邦税务局数据,2019年,联和科技的资产为7,299万卢布,收入为7,195.4万卢布,净利润为-33.5万卢布。

据俄罗斯联邦税务局数据,2020年,联和科技的资产为5,363万卢布,收入为8,323.8万卢布,净利润为-3,228.2万卢布。

在此情形下,联和科技的财务数据通过会计年度的最高汇率和最低汇率进行折算,其在招股书中披露的以人民币为单位的财务数据应介于此范围内。

据央行发布的数据,2019年,人民币汇率中间价对俄罗斯卢布的最高值为10.13人民币/卢布,最低值为8.84人民币/卢布。

据央行发布的数据,2020年,人民币汇率中间价对俄罗斯卢布的最高值为12.01人民币/卢布,最低值为8.82人民币/卢布。

经《金证研》南方资本中心测算,2019年,俄罗斯联邦税务局披露联和科技的总资产、营业收入、净利润,若以最高汇率进行折算,分别为720.6万元、710.38万元、-3.31万元;而若以最低汇率进行折算,总资产、营业收入、净利润则分别为825.59万元、813.88万元、-3.79万元。

2020年,俄罗斯联邦税务局披露联和科技的总资产、营业收入、净利润,若以最高汇率进行折算,分别为446.6万元、693.16万元、-268.83万元;而以最低汇率进行折算,则分别为608.04万元、943.73万元、-366万元。

据7月版招股书及招股书,2019年,俄罗斯德石的总资产为924.88万元,、净利润为-8.02万元。2020年,俄罗斯德石净利润为-217.61万元。

对比可见,7月版招股书披露的2019年俄罗斯德石的总资产及净利润,不在俄罗斯联邦税务局披露的总资产及净利润折算价范围内;且招股书披露的俄罗斯德石2020年净利润,不在俄罗斯联邦税务局披露的净利润折算价范围内。

据招股书,德石股份重要会计政策和会计估计变更,或并未对未对俄罗斯德石2020年的数据产生影响。

由上述情形可见,德石股份在招股书中披露的子公司俄罗斯德石的财务数据,与“官宣”数据“打架”,其信披质量如何?或该“打上问号”。

上述问题或为冰山一角。德石股份厂区土地使用权面积,信披现疑云。

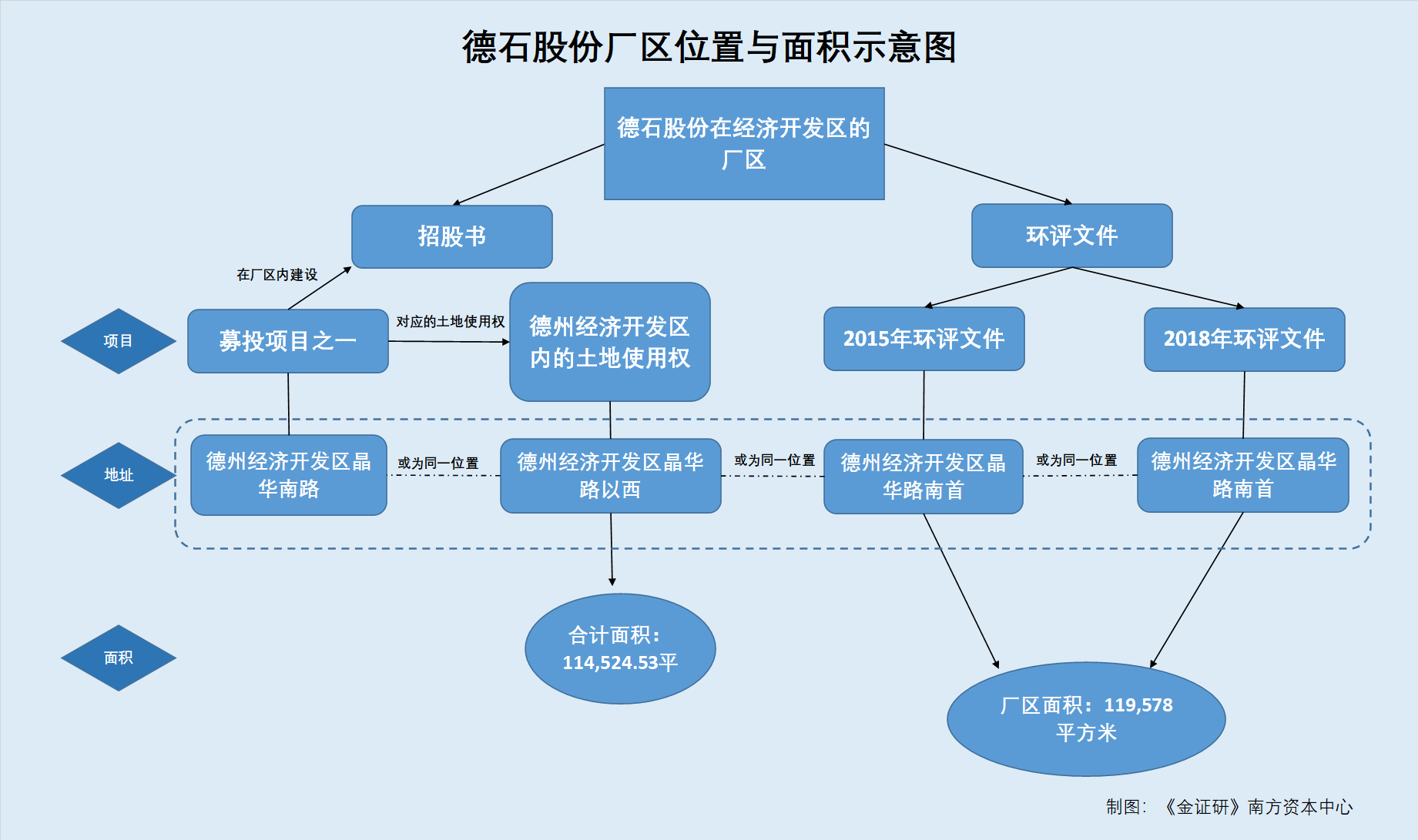

据招股书,德石股份拟募集资金4亿元,分别投入“井下智能钻井工具一体化制造及服务项目”(以下简称“智能钻井工具制造项目”)、“高端井口装置制造项目”、“补充流动资金”。

其中,“井下智能钻井工具一体化制造及服务项目”、“高端井口装置制造项目”募集资金投资额分别为2亿元、0.5亿元。

招股书显示,“井下智能钻井工具制造项目”、“高端井口装置制造项目”建设地点均位于德州经济开发区晶华南路。两个项目不涉及新增土地,在原有厂区中实施,上述项目已分别取得“鲁(2018)德州市不动产权第0002378号”、“鲁(2018)德州市不动产权第0002471号”不动产权证。

据招股书,截至2021年9月22日,德石股份及其子公司共拥有8宗土地使用权,其中3宗土地坐落于德州经济开发区晶华路以西,产权证书编号分别为“鲁(2018)德州市不动产权第0002378号”、“鲁(2020)德州市不动产权第0016842号”、“鲁(2018)德州市不动产权第0002471号”,面积分别为34,367.56平方米、36,647.66平方米、43,509.31平方米,用途均为工业用地。

即上述3宗位于德州经济开发区晶华路以西的土地使用权面积,合计114,524.53平方米。

据国家公共信用信息中心公开信息,2020年8月15日,德石股份取得一份山东省建设项目备案证明。行政许可决定文书号为德经开发改备字﹝2020﹞164号文件。文件显示,德石股份建设项目位于德州经济技术开发区晶华大道南首德石股份厂区内。

也就是说,由于招股书披露其位于德州经济开发区的土地使用权均位于德州经济开发区晶华路以西,且其上述两项募投项目建设用地均在原有厂区内进行,该原有厂区的地址为德州经济开发区晶华南路,即德州经济开发区晶华路以西与德州经济开发区晶华南路,或为同一地址。而国家公共信用信息中心显示,德石股份厂区位于德州经济技术开发区晶华大道南首。这意味着,关于德石股份位于经济开发区的厂区,涉及的地址有德州经济开发区晶华路以西、德州经济开发区晶华南路、德州经济技术开发区晶华大道南首,前述三处地址或同为德石股份位于经济开发区的厂区。

令人不解的是,招股书披露的德石股份位于经济开发区的土地使用权面积,与环评文件现矛盾。

据招股书,德州联合石油机械有限公司(以下简称“德石有限”)为德石股份的前身。

根据2018年环评文件,德石有限于2008年9月搬迁至德州市经济开发区,搬迁后厂区位于德州经济开发区晶华路南首,厂区占地面积119,578平方米。

厂区同位于德州经济开发区晶华路南首,即2018年环评文件披露的厂区或系德石股份位于经济开发区的厂区。而基于同一厂区的前提下,招股书披露德石股份在经济开发区晶华路以西的土地使用权面积,比2018年环评文件披露位于经济开发区的厂区的占地面积还少,差额为5,053.47平方米。

需要指出的是,2018年环评文件的发布时间为2018年10月12日,而招股书报告期为2018年-2020年及2021年1-6月。

需要指出的是,招股书显示,德石股份披露了报告期内的房屋以及场地租赁情况,德石股份共存在12项租赁,但是租赁位置中并未涉及德石股份厂区所在位置及周边地址。

在此情况下,德石股份经济开发区厂区的土地使用权面积与环评文件对不上背后,其信息披露真实性几何?不得而知。

六、技术人员人数变动存“异象”,研发人员数量比官宣或“锐减”超七成

问题接踵而至,德石股份技术人员人数变动存“异象”。

需先说明的是,德石股份并未就在工作性质分类中将“研发人员”单独列出。

据7月版招股书,截至2020年12月31日,德石股份共有员工656人,按照工作性质分类,管理人员、生产人员、销售人员、技术人员、财务人员、行政人员分别有14人、354人、44人、68人、13人、37人,分别占员工总数的21.34%、53.96%、6.71%、10.37%、1.98%、5.64%。

据招股书,截至2021年6月30日,德石股份共有员工657人,按照工作性质分类,德石股份管理人员、生产人员、销售人员、技术人员、财务人员、行政人员分别有128人、373人、43人、67人、13人、33人,分别占员工总数的19.48%、56.77%、6.54%、10.2%、1.98%、5.02%。

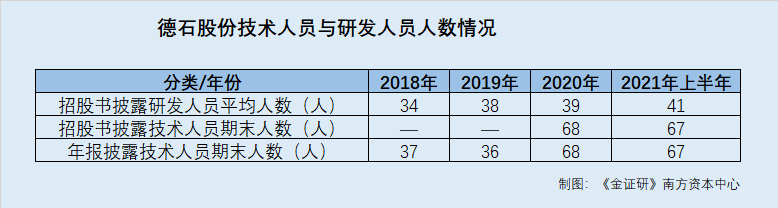

据招股书,2018-2020年及2021年1-6月,德石股份的研发人员年平均人数分别为34人、38人、39人、41人。

值得注意的是,招股书职工薪酬分析部分提及,研发人员为薪酬计入研发费用的研发部门人员,不包括车间的技术人员。

可见,报告期内,德石股份的技术人员是否分为研发部门人员、车间技术人员?

然而,《金证研》南方资本中心研究发现,德石股份招股书披露的技术人员人数,与其新三板挂牌期间年报披露的人数存在矛盾。

据德石股份2018-2020年年报,2018-2020年各年末,德石股份的技术人员人数分别为37人、36人、68人。

两版招股书并未披露德石股份2018-2019年各年末的技术人员人数,无法与年报披露的人数对比,但招股书披露德石股份2020年年末的技术人员人数,与2020年年报披露的技术人员人数相同。

但是2018-2019年的技术人员人数却出现“蹊跷”的情形。

据招股书,2018-2020年及2021年上半年,德石股份的研发人员年平均人数分别为34人、38人、39人、41人。而据2018-2020年年报及2021年半年报,2018-2020年及2021年上半年,德石股份的技术人员期末人数分别为37人、36人、68人、67人。

也即是说,根据年报披露的数据,相较于2019年年末,德石股份2020年末的技术人员骤增29人。而技术人员2020年增长背后,其研发人员2018-2020年的年平均人数仍在40人左右,技术人员2020年年末新增的20余人是否为除了研发人员以外的技术人员?除了研发人员以外的技术人员,是否系招股书披露的车间技术人员?不得而知。

值得一提的是,历史上,德石股份研发人员曾高达126人。

据德州市科学技术局公开信息,截至发布时间2016年1月18日,德石股份现有员工600多人,其中研发人员126人。

招股书显示,2018-2020年,德石股份的员工人数分别612人、666人、656人,研发人员年平均人数分别为34人、38人、39人。

倘若技术人员包含研发人员,时隔两年,德石股份的研发人员“锐减”到34人,缩水了超七成?至此,德石股份的研发人员人数几何?上述数据矛盾再为德石股份信披真实性增添了疑云。

失之毫厘,谬以千里。德石股份此番上市,能否经得起资本市场的“拷问”?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。