- 微信

微信扫一扫

微信扫一扫 - 搜索

2021年房地产市场表现前高后低,上半年偏热的市场环境引发楼市调控和信贷政策进一步收紧,叠加部分企业债务违约等风险暴露,下半年新房和二手房销售量急转直下,房企资金紧绷下建安与拿地意愿双双受阻,土地市场迅速冰封外,房地产投资累计同比增速持续回落。

面对房地产基本面的急转直下,9月底以来,监管层、地方政府边际宽松动作开始进行,行业回暖预期渐起,房地产能否“宽信用”来“稳增长”也成为市场关注焦点。那么本轮政策方向或在何方?当前政策预期又会对A股市场带来风格切换吗?

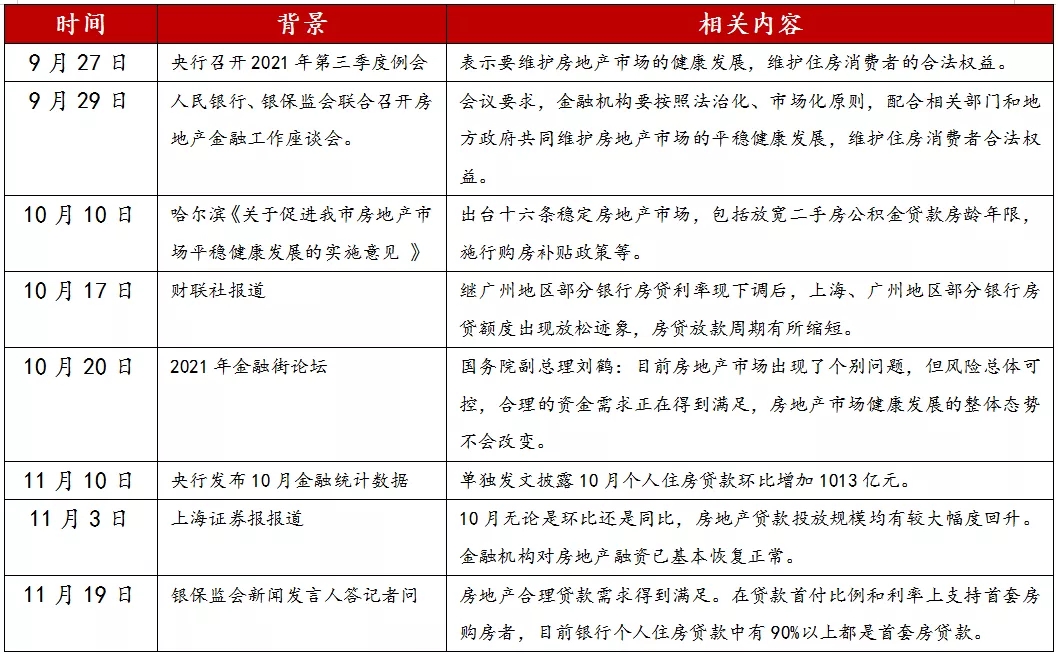

一、年底房地产微调预期较为强烈,融资预期向正常化进行

继9月27日,央行提及“两个维护”后,多方都相继释放利好信号,包括了银保监会、国新办、国务院副总理等都肯定了房地产平稳、健康发展基调,此后房地产政策调整开始围绕“按揭贷款”和房企融资的正常化进行:10月末个人住房贷款较9月环比增加1013亿元,房地产贷款投放规模均有较大幅度回升,一系列数据均反映住房信贷回暖迹象,房地产市场流动性正在修复中。除此之外,地方层面如义乌降低预售条件、哈尔滨出台“楼市十六条”维护楼市平稳发展,多地地方政府也通过购房补贴、降低预售条件、放宽限购政策等方式,刺激购房消费,带动供需增加。

表1: 9月底以来房地产利好信号梳理

数据来源:富国基金整理

二、房地产下行的“逆转绝非易事”,下一步政策着力点或在何方?

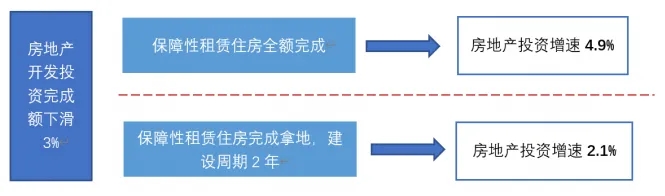

尽管当前房地产行业信贷政策修复正在进行,但地产基本面数据及宏观经济下行持续超预期下,逆转“地产销售-地产投资-地产购地”这个负向循环的绝非易事。一方面,地产作为传统宽信用的主要抓手,经验上“放水”确实是个必要条件;但另一方面,当前时期,稳增长需要以不产生更大的结构矛盾为前提,尤其“房住不炒”的长期导向下,地产大规模刺激政策仍存在较大争议。因此,房地产“托而不举”仍是大概率事件,至少宽信用加码次序上,房地产放松并非首选,同时下一步政策着力点也会考虑新的尝试方向,如加快发展保障性租赁住房。

图1:地产大变革视角下,预计明年保障性租赁住房对地产投资拉动或在2.1%左右

数据来源:国泰君安测算

三、当宽松政策预期成为共识,市场或进入积极可为窗口

整体而言,过度信用收缩后,政策回暖会带来市场情绪的改善。其中,短期低估值板块估值修复有望成为市场关注热点,尤其对于房地产投资,从终局思维下选择头部房企,短期可享受估值修复和长期格局优化行情。同时在总体经济和房地产的预期从“向下有底”转变为“触底反弹”前,新能源、军工、计算机等成长赛道的高增长优势仍较为“稀缺”,在市场的躁动期间,受政策支持和产业趋势双重驱动的科技成长仍是市场主要机会所在。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。