- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 无涯/作者 映蔚 洪力/风控

2019年,全球商用触控面板的出货量由2015年的0.98亿片增长至1.3亿片。宸展光电(厦门)股份有限公司(以下简称“宸展光电”)所处的商用智能交互显示设备制造行业,与上游商用触控面板出货量高度相关。而坐落于厦门市的宸展光电系一家外资企业,IPC Management IPC Management Limited(以下简称“IPC Management”)等7 家外资股东持股75.86%。

2015年成立当年,宸展光电从关联方处收购股权、购买经营性资产之余,还承接了客户,彼时其逾六成资产靠或“买买买”,令人唏嘘。而且撑起超六成收入的主要产品,产销量双降。此外,关联方既是客户又是供应商,采购价格变动趋势异于同行,且采购价格偏低是否存在美化报表的嫌疑?而宸展光电与关联方或还存在经营混淆的“异象”,同样值得关注。

一、成立当年从关联方收购股权购买资产及承接客户,逾六成资产或靠“买买买”

2015年成立之初,宸展光电陆续向多位关联方收购资产及子公司股权,并且承接了相关技术、人员及客户,进军商用智能交互显示设备业务。

2015年,宸展光电前身成立,同年向关联方收购子公司、资产、承接业务及客户。

据签署日为2020年10月26日的招股书(以下简称“招股书”),2015年4月,宸展光电的前身宸展光电(厦门)有限公司(以下简称“宸展有限”)成立。

2015年4月,萨摩亚商宸展科技有限公司台湾分公司(TES Touch Embedded Solutions Inc.在台湾设立的分公司,以下简称“萨摩亚宸展台湾分公司”)以合计未税新台币价1,025.83万元,向钛积创新科技股份有限公司(以下简称“钛积创新”)、宸鸿光电科技股份有限公司(以下简称“宸鸿光电”),购买了与商用智能交互显示设备业务相关的研发及办公类设备。

2015年5月及12月,宸展有限以合计未税价2,713.09万元,购买了关联方钛积光电(厦门)有限公司(以下简称“钛积光电”)与商用智能交互显示设备业务相关的机器设备。

2015年6月、7月及10月,宸展有限以合计未税价1,003.76万元,购买了关联方宝宸(厦门)光学科技有限公司(以下简称“宝宸光学”)与商用智能交互显示设备业务相关的机器设备。

2015年12月,宸展有限以合计价506万美元,向关联方IPC Holding Co.,Ltd.(以下简称“IPC Holding”)及TPK Holding Co.,Ltd.(以下简称“TPK Holding”),收购了TES Holding Co., Ltd.(以下简称“宸展控股”)100%股权。

且由于彼时,宸展控股持有TES Technology (Hong Kong) Limited(以下简称“香港宸展”)及TES Touch Embedded Solutions Inc.(以下简称“萨摩亚宸展”)100%的股权。即股权转让后,香港宸展、萨摩亚宸展成为宸展有限旗下孙公司,而萨摩亚宸展台湾分公司于2015年4月向钛积创新、宸鸿光电收购的资产,亦纳入宸展有限。

据招股书,2017年11月20日,宸展控股注销;香港宸展、萨摩亚宸展由此成为宸展光电的控股子公司。

且招股书显示,钛积创新曾系宸展光电董事Foster Chiang(江明宪)曾经控制的企业,已于2016年12月30日解散;宝宸光学、宸鸿光电均系宸展光电实际控制人Michael Chao-Juei Chiang(江朝瑞)控制的其他企业;钛积光电系实际控制人近亲属控制的企业。

值得一提的是,宸展有限由香港宸展出资设立。

据招股书,2015年4月-11月期间,香港宸展曾系宸展有限自成立起的控股股东,直至2015年11月,香港宸展将其所持宸展有限的100%股权,以合计1,062.83万美元的价格,转让予IPC Management及TPK Universal Solutions Limited(以下简称“TPK Universal Solutions Limited”)。

此外,宸展光电成立当年从关联方购买的资产超3亿元,占资产总额比例逾六成。

据招股书,2015年,宸展光电经过上述股权收购和经营性资产的购买,从上述关联方获得的资产总额为32,202.86万元,占同期宸展光电资产总额的比例高达68.26%。

另一方面,2019年,宸展光电从关联方承接的客户“贡献”收入仍超六成。

据招股书,宸展光电于2015年4月设立后,通过购买资产和股权的方式,对关联方钛积光电、宝宸光学、钛积创新及宸鸿光电等与商用智能交互显示设备业务有关的资产进行整合,承接了相关研发、生产、销售人员,以及钛积光电和钛积创新的主要客户Elo Touch Solutions Inc.及受同一方控制的公司(以下简称“Elo”)等、宝宸光学和宸鸿光电主要客户NCR Corporation.及受同一方控制的公司(以下简称“NCR”)、Diebold Nixdorf Manufacturing Pte. Ltd.及受同一方控制的公司(以下简称“Diebold”)等。

值得注意的是,由钛积光电、钛积创新、宝宸光学及宸鸿光电承接而来的Elo、NCR、Diebold,均系宸展光电的前五客户。

据招股书,2017-2019年及2020年上半年,宸展光电的前五大客户分别为Elo、TPK Holding Co.,Ltd.及其子公司(以下简称“TPK集团”)、Diebold、Mouse Computer Co.,Ltd 及受同一方控制的公司(以下简称“Mouse”)、Acrelec Manufacturing S.A.S.及受同一方控制的公司(以下简称“Acrelec”);Elo、NRC、Diebold、Mouse、Acrelec;Elo、NCR、Jabil、Diebold、Mouse;NCR、Elo、Diebold、4POS AG(以下简称“4POS”)、Mouse。同期,宸展光电对前五客户的销售收入分别为9.25亿元、10亿元、8.7亿元、5亿元,销售占比分别为82.26%、78.18%、65.79%、73.18%。

即报告期内2017-2019年及2020年上半年,Elo、NCR、Diebold、Mouse、Acrelec、TPK集团、4POS系宸展光电的前五客户。

而招股书显示,2017-2019年及2020年上半年,宸展光电的前五客户中,承接自宸展光电关联方的客户不止前述Elo、NCR、Diebold这三家,其余客户Mouse、Acrelec、4POS承接于宝宸光学。

而宸展光电声称,除了承接上述客户,其境内外还开拓了一批新客户。

但从上述前五客户名单及对销售占比来看,Elo、NCR、Diebold、Mouse、Acrelec等承接自关联方的客户仍“牢牢”占据其前五客户的队列,2019年销售占比逾六成,宸展光电的新客户开拓进程如何?不得而知。

据证监会,2019年6月6日,宸展光电首次递交上市申请材料,即签署日为2019年5月20日的招股书(以下简称“2019年招股书”)。而2015年末完成整合资产、人员及业务等资源的宸展光电,时隔四年半开始上市之路。

二、业绩增速放缓,主要产品产销量双双“缩水”约10万台

而且资产逾六成靠“买买买”的背后,经过几年的发展,宸展光电2019年营收净利增速双双下滑。

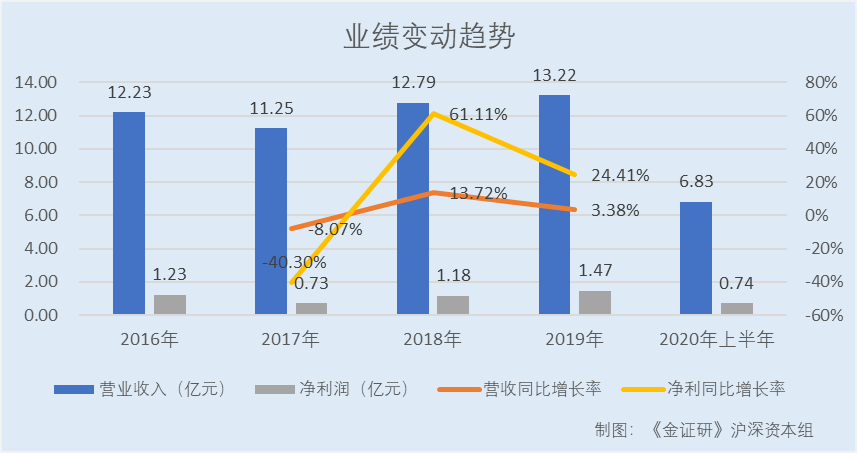

据招股书及2019年招股书,2016-2019年及2020年上半年,宸展光电的营业收入分别为12.23亿元、11.25亿元、12.79亿元、13.22亿元、6.83亿元;2017-2019年,营收同比增长率分别为-8.07%、13.72%、3.38%。

同期,宸展光电的净利润分别为1.23亿元、0.73亿元、1.18亿元、1.47亿元、0.74亿元;2017-2019年,净利润同比增长率分别为-40.3%、61.11%、24.41%。

而2019年,撑起宸展光电超六成收入的智能交互显示器,产销量均缩减。

据招股书,宸展光电的产品主要为智能交互显示器、智能交互一体机;截至2019年,智能交互显示器、智能交互一体机的销售收入占比分别为62.93%、27.51%。

2017-2019年,智能交互显示器的产量分别为560,475台、605,865台、515,577台,销量分别为542,201台、612,214台、503,856台。即2019年,智能交互显示器的产量、销量分别下滑了90,288台、108,358台。

据招股书,2017-2019年,宸展光电主要产品智能交互显示器的成本总额分别为7.43亿元、7.72亿元、6.24亿元,2019年成本总额减少1.48亿元。

同期,智能交互显示器的单位成本分别为1,369.7万元、1,261.61万元、1,238.82万元,单位售价分别为1,718.83万元、1,629万元、1,651.22万元。即2019年,在单位成本下降、销量下滑的情形下,智能交互显示器却“逆势”涨价。

而据招股书及2019年招股书,2016-2019年,宸展光电销售费用分别为2,600.93万元、2,510.7万元、4,086.42万元、4,301.85万元,2017-2019年分别同比增长-3.47%、62.76%、5.27%。

此外,宸展光电员工人数逐年下滑,两年减少175人。

据招股书,2017-2019年及2020年上半年,宸展光电及其子公司员工人数分别为953人、812人、778人、734人;2019年较之2017年,减少了175人,降幅达到18.36%。

也就是说,2019年,宸展光电的营收、净利润增速放缓,且撑起超六成收入的主要产品智能交互显示器,产量、销量齐齐下降10万台左右。在此情况下,其主要产品智能交互显示器的单位成本虽然减少,宸展光电却“逆势”提价。且员工人数延续2018年趋势,继续缩减,三年内降幅超18%。

三、母公司总资产与“官宣”差额逾700万元,信披真实性存疑

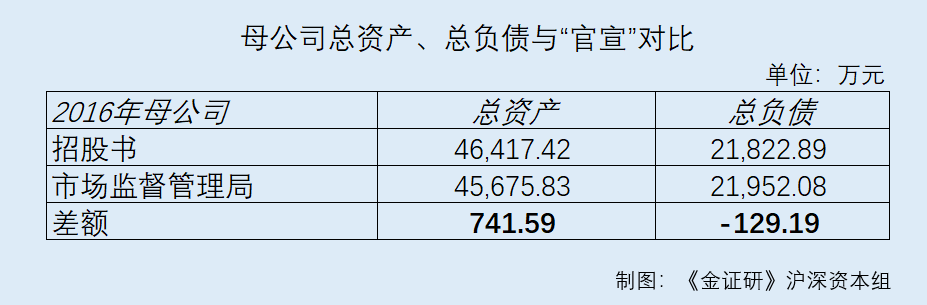

2016年,2019年招股书与市场监督管理局之间,母公司的总资产、总负债出现数据“打架”的异象。

据2019年招股书,2016年,宸展光电母公司的总资产、总负债分别为46,417.42万元、21,822.89万元。

据市场监督管理局数据,2016年,宸展光电母公司的总资产、总负债却分别为45,675.83万元、21,952.08万元。

即2016年,招股书披露的母公司总资产比官方数据多出741.59万元,而总负债比官方数据少了129.19万元。

据2019年招股书,重要会计政策及会计估计变更等因素,或并未对上述数据“打架”产生影响。

四、关联方“贡献”数亿元采销额,采购价格变动趋势异于非关联方

需要指出的是,报告期内,关联方TPK集团既是宸展光电的前五客户,又是前五供应商。

据招股书及2019年招股书,2016-2017年,TPK集团分别系宸展光电的第三大、第二大客户,宸展光电对其销售收入分别为13,510.06万元、18,457.32万元,销售占比分别为11.04%、16.41%。

据招股书,宸展光电的实际控制人、董事Michael Chao-Juei Chiang(江朝瑞)为TPK集团的实际控制人;即TPK集团系与宸展光电受同一实控人控制的关联方。

不仅“兼任”客户,TPK集团同时“稳居”宸展光电的供应商名单前二。

据招股书及2019年招股书,2016-2019年及2020年上半年,TPK集团分别系宸展光电的第二大、第二大、第二大、第一大供应商、第一大供应商,宸展光电对其采购金额分别为15,853.68万元、17,708.89万元、16,905.88万元、17,890.11万元、9,587.51万元,占同期采购总额的比例分别为17.3%、20.15%、17.47%、18.57%、19.75%,采内容包括触摸屏、玻璃盖板等。

据招股书,2017-2019年,触摸屏系宸展光电的第二大原材料采购项目,采购额占比分别为28.55%、27.81%、26.23%;而同期,宸展光电对TPK集团的触摸屏采购额占触摸屏采购总额的比例分别高达68.22%、58.89%、63.57%。

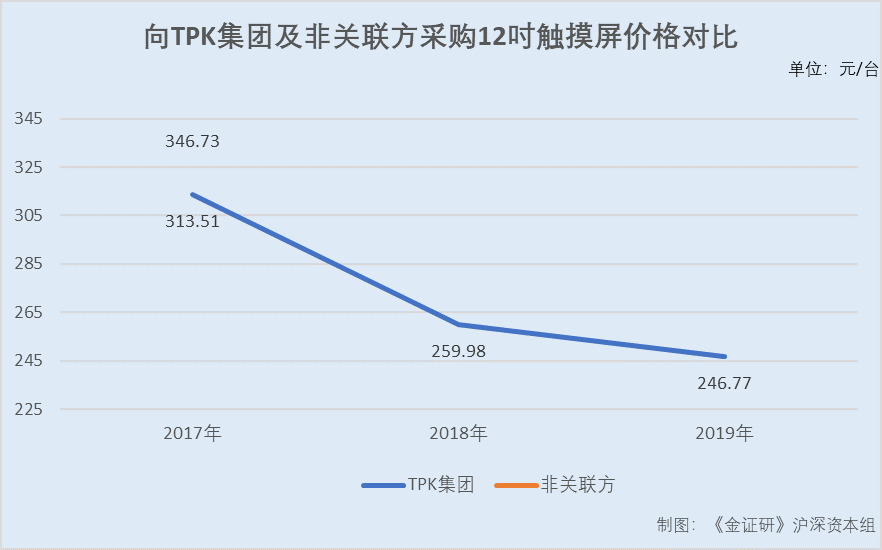

而需要指出的是,宸展光电对TPK集团的采购价格与非关联方存差距,采购价格每台触摸屏差值最高逾40元。

据招股书,宸展光电向TPK采购的投射式电容技术触摸屏产品中,2017-2019年,12吋触摸屏的采购价格分别为313.51元/件、259.98元/件、246.77元/件;而2017年,其向无关联第三方采购12吋触摸屏的价格却为346.73元/件。

即对于12吋触摸屏产品,2017年,宸展光电对TPK集团的采购价格,较之对非关联方“便宜”近10%;且2017-2019年,该采购价格逐年下降。

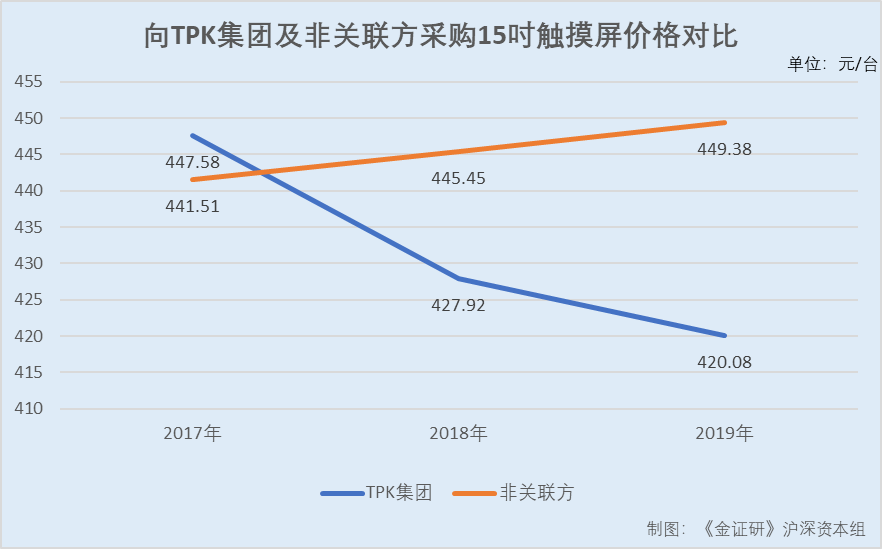

据招股书,2017-2019年,宸展光电向TPK集团采购15吋触摸屏的价格分别为447.58元/件、427.92元/件、420.08元/件;同期,其向无关联第三方采购15吋触摸屏的价格分别为441.51元/件、445.45元/件、449.38元/件。

即2017年,对于15吋触摸屏产品,宸展光电对TPK集团的采购价格,较之对非关联方略高;且2018-2019年,宸展光电对TPK集团的采购价格逐年降低,对非关联方的采购价格反逐年增长,一“跌”一“涨”令人费解。

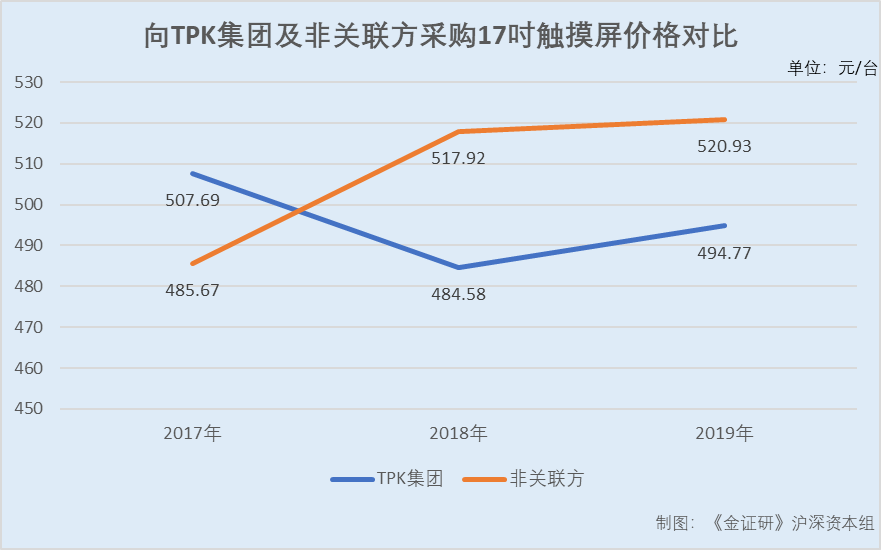

此外,据招股书,2017-2019年,宸展光电向TPK集团采购17吋触摸屏的价格分别为507.69元/件、484.58元/件、494.77元/件;同期,其向无关联第三方采购17吋触摸屏的价格分别为485.67元/件、517.92元/件、520.93元/件。

即2017年,对于17吋触摸屏产品,宸展光电对TPK集团的采购价格,较之对非关联方略高。而2018-2019年,对TPK集团的采购价格均低于非关联方。

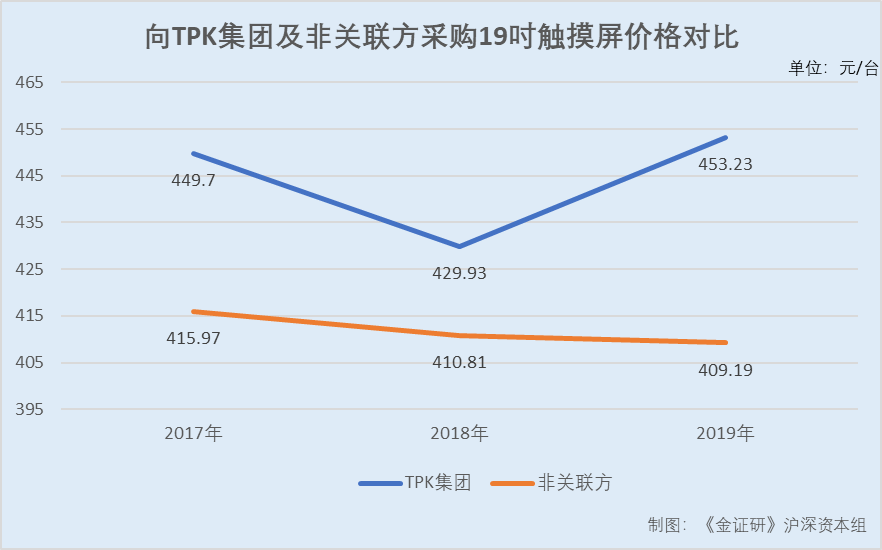

据招股书,2017-2019年,宸展光电向TPK集团采购19吋触摸屏的价格分别为449.7元/件、429.93元/件、453.23元/件;同期,其向无关联第三方采购19吋触摸屏的价格分别为415.97元/件、410.81元/件、409.19元/件。

即2017-2019年,对于19吋触摸屏产品,宸展光电对TPK集团的采购价格均高于非关联方,2019年差额逾40元/台。同时,其向关联方采购价格走势也与非关联方相背离。

由上述情形或表明,报告期内,关联方TPK集团既是宸展光电的前五客户,又是前五供应商;其中,第二大原材料触摸屏的超六成采购额来自于TPK集团。然而宸展光电对其的采购价格或存“异象”,不仅采购价格与非关联方存“差距”,且变动趋势也不一致。

五、半数董监高“来自”关联方,实控人或仍在TPK集团任职

据招股书,除独立董事之外,宸展光电董事、监事、高级管理人员共12人。

其中,宸展光电董事长孙大明,曾在TPK Holding 担任总经理兼执行长、副董事长;董事、实控人Michael Chao-Juei Chiang(江朝瑞),曾在钛积创新担任董事长,自2006年起担任TPK Holding董事长;董事Foster Chiang(江明宪),曾担任TPK Holding副董事长;董事、总经理李明芳,曾在宸鸿光电担任副总经理。

而签署日为2020年3月16日的招股书,Foster Chiang(江明宪)自2016 年起担任TPK Holding副董事长,现任宸展光电董事,任期为2018年5月至2021年5月。前后两版招股书对于Foster Chiang(江明宪)在TPK Holding任职情况披露不一致,令人费解。

此外,宸展光电监事会主席吴文瑜,曾担任钛积光电担财务长、TPK Holding 资深副总,现兼任TPK America, LLC(以下简称“TPK America”)经理;职工代表监事李莉,曾在钛积光电担任人力资源部课长;财务总监邱云虹,曾在宸鸿光电担任会计部处长。

即宸展光电董监高中,三人或仍在TPK集团任职。

据招股书,董事及实控人Michael Chao-Juei Chiang(江朝瑞)、董事Foster Chiang(江明宪)、监事吴文瑜在关联方处领取薪酬。

也就是说,除独立董事之外,宸展光电董监高共计12人;其中6人曾在TPK集团、宸鸿光电、钛积光电等关联方任职的经历,包括实控人在内的3人或仍在TPK集团任职,且从关联方处领取薪酬。而宸展光电的管理层及公司治理能否独立于TPK集团等关联方?犹未可知。

六、子公司与第十一大股东经营地址一致,或“经营混淆”独立性存疑

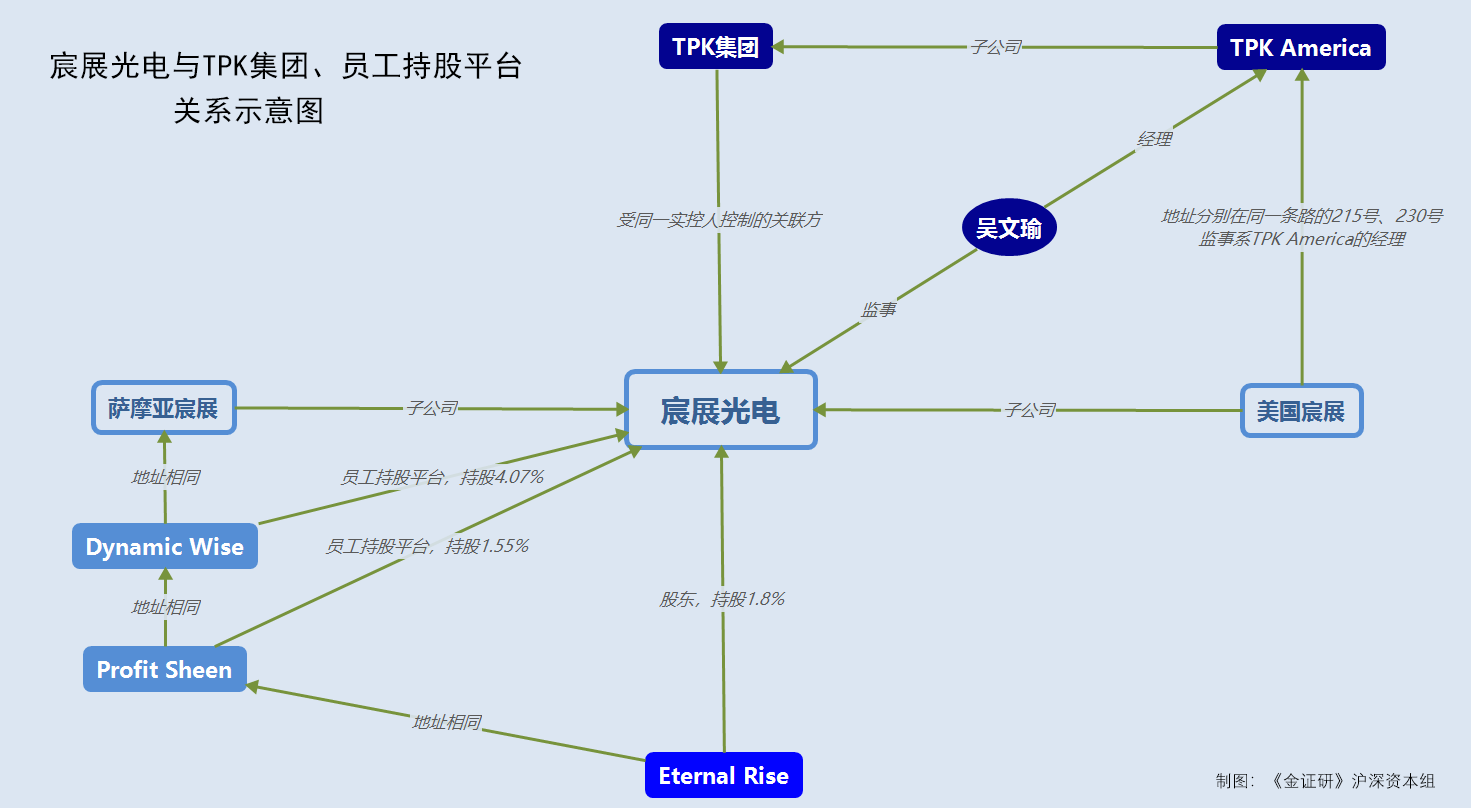

问题远未结束,宸展光电子公司萨摩亚宸展,和两员工持股平台的经营地址“重叠”。

据招股书,宸展光电子公司萨摩亚宸展的注册地和主要生产经营地为Portcullis Chambers,P.O.BOX 1225,Apia,Samoa。另外,持有宸展光电4.07%股权的员工持股平台Dynamic Wise International Limited(以下简称“Dynamic Wise”)、持有宸展光电1.55%股权的Profit Sheen Investments Limited(以下简称“Profit Sheen”),注册地和主要生产经营地也为Portcullis Chambers, P.O. BOX 1225, Apia, Samoa。

不仅如此,宸展光电第十一大股东的经营地址,与子公司及两员工持股平台的地址一致。

据招股书,对宸展光电持股1.8%的第十一大股东Eternal Rise Holdings Limited(以下简称“Eternal Rise”),注册地和主要生产经营地,同样为Portcullis Chambers, P.O. BOX 1225, Apia, Samoa。

即上述地址,与宸展光电子公司萨摩亚宸展、员工持股平台Dynamic Wise及Profit Sheen的注册地和主要生产经营地一致。

此外,据招股书,宸展光电子公司TES America, LLC(以下简称“美国宸展”)的主要生产经营地为215 Central Ave. Holland, Michigan, USA。

据招股书,2016-2017年,宸展光电曾向TPK集团在美国的子公司TPK America销售智能交互显示设备成品,由TPK America向客户供货,并提供相关服务;直至2017年8月,宸展光电自行设立子公司美国宸展。

另外,宸展光电子公司美国宸展与TPK集团子公司地址相近。

招股书显示,宸展光电监事吴文瑜,曾在钛积光电担任财务长,在TPK Holding任资深副总,且目前仍在TPK America担任经理。

据招股书,宸展光电关联方TPK集团(与宸展光电受同一实控人控制)的子公司TPK America,注册地及主要生产经营地为230 Central Ave. Holland MI 49424, USA。

而《金证研》沪深资本组经地图软件搜索,美国宸展的主要生产经营地距离TPK America约1分钟的路程,两者地点或接近。

值得一提的是,宸展光电的监事吴文瑜,仍在TPK America担任经理的职务;因此,美国宸展与TPK集团子公司TPK America之间,或存在经营混淆的情形。

由上述情形或表明,宸展光电子公司萨摩亚宸展、员工持股平台Dynamic Wise 及Profit Sheen,与股东ternal Rise的注册地和主要生产经营地或存“重叠”;另外,子公司美国宸展,与TPK集团子公司TPK America相距或约1分钟的路程,宸展光电的监事,同时兼任TPK America经理,子公司美国宸展与关联方子公司TPK America是否存在经营混淆的隐患?其中美国宸展独立性是否遭“侵蚀”?

七、董事及员工先后在关联方任高管,与关联方关系或“不一般”

2015年,宸展光电成立之初,曾向关联方钛积光电购买经营性资产,双方不仅或存经营混淆的异象,宸展光电员工还是钛积光电高管。

据招股书,2015年5月及12月,宸展有限以合计未税价2,713.09万元,购买了关联方钛积光电与商用智能交互显示设备业务相关的机器设备。

而钛积光电系宸展光电实控人Michael Chao-Juei Chiang(江朝瑞)的子女Foster Chiang(江明宪)、Emily Chih Hsuan Chiang(江知璇)、配偶Yun-Ling Chiang(彭云陵)控制的企业,系宸展光电的关联方。

据招股书,在将商用智能交互显示设备业务有关的资产出售给宸展光电之前,钛积光电主要从事商用智能交互显示设备的研发、生产和销售业务。

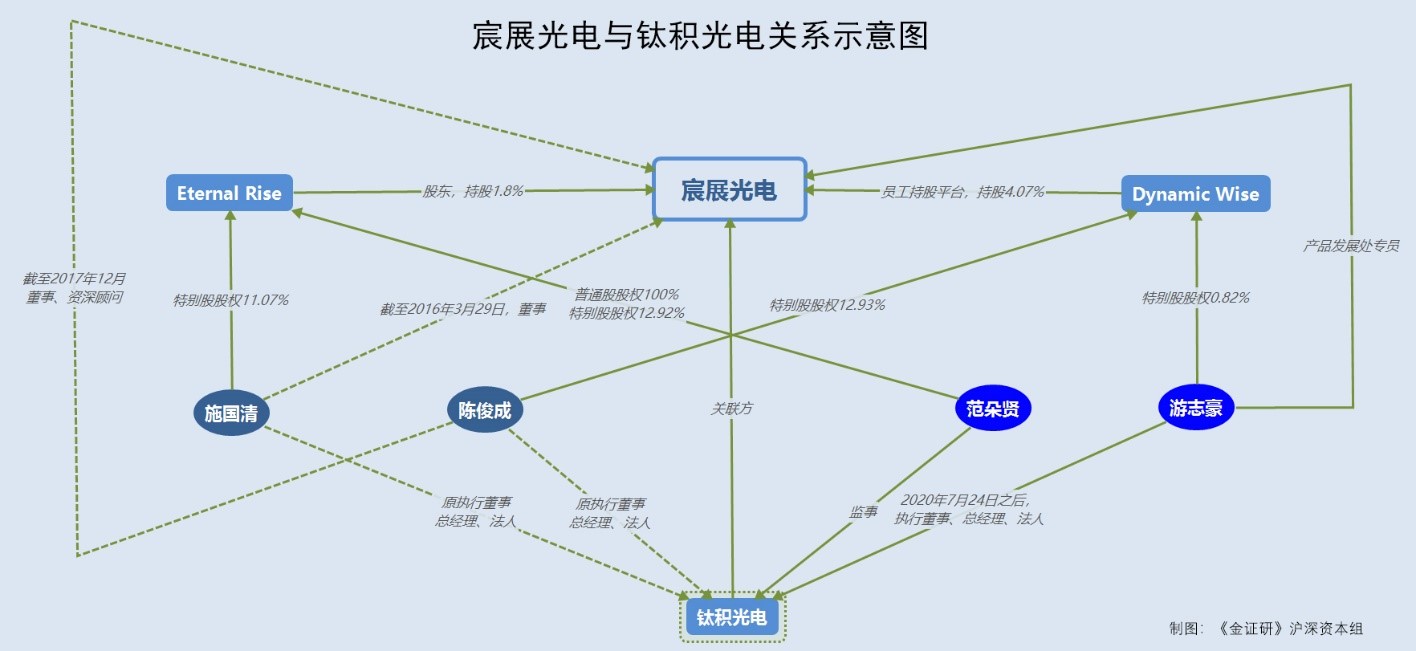

据市场监督管理局数据,“游志豪”系钛积光电的执行董事、总经理、法人,“范朵贤”系钛积光电监事。

据市场监督管理局数据,2020年7月24日,钛积光电的执行董事、总经理、法人才变更为游志豪;而在此之前,钛积光电主要人员为“施国清”、“陈俊成”,且两人均曾担任宸展光电的执行董事、总经理、法人。

而宸展光电员工系钛积光电高管,或可对钛积光电施加重大影响。

据招股书,宸展光电存在一名员工“游志豪”,任职产品发展处专员,并持有员工持股平台Dynamic Wise特别股股权0.82%。而2020年7月24日之前,“游志豪”系钛积光电的执行董事、总经理、法人。

此外,据招股书,钛积光电的监事范朵贤,持有宸展光电的股东Eternal Rise的普通股股权100%,特别股股权12.92%。

据招股书及2019年招股书,钛积光电的原执行董事、总经理、法人代表施国清,持有宸展光电的股东Eternal Rise的特别股股权11.07%;而截至2016年3月29日,施国清还在宸展光电担任董事的职务。

而钛积光电的原执行董事、总经理、法人代表陈俊成,持有宸展光电的员工持股平台Profit Sheen的特别股股权12.93%;截至2017年12月,陈俊成还在宸展光电担任了董事、资深顾问的职务。

也就是说,宸展光电自2015年成立以来,与钛积光电或存在混淆经营的现象;而目前,宸展光电通过员工是否可对钛积光电施加重大影响?或该“打上问号”。

上述问题反映出,宸展光电与关联方之间的关系或“不一般”,未来是否影响其独立性?尚未可知。此番“抱病”冲击上市的宸展光电,或存诸多问题待解。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。