- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 壬川/作者 易溪 映蔚/风控

2026年1月21日,昆山鸿仕达智能科技股份有限公司(以下简称“鸿仕达”)发布2025年度审阅报告及财务报表。2025年,鸿仕达实现营收6.64亿元,较上年同比增长2.42%,实现净利润7,048万元,较上年同比增长31.77%。

拉长时间线来看,此番上市,鸿仕达业绩增长被问询合理性和可持续性。其中,2024年,鸿仕达营业收入加速增长,而同行业可比公司营业收入平均增速放缓。业绩增长背后,两家客户的子公司或“突击”入股鸿仕达,近三年又一期该两家客户合计为鸿仕达贡献超2亿元收入。此外,2022年鸿仕达一家新增客户,合作次年与鸿仕达的交易额大增。合作背后,鸿仕达2021年起相继入股的三名股东,原也持有该新增客户的股份。另一方面,鸿仕达的董秘单兴洲曾在另一上市公司任高管,而单兴洲亲属控制的企业或曾“折价”向前述上市公司购买其处置的固定资产。

一、两家客户近三年又一期合计贡献超2亿元收入,该两家客户子公司或“突击”入股

事出反常必有妖。此番上市,鸿仕达业绩增长被问询合理性和可持续性。对此,鸿仕达称其业绩与行业发展情况相符。业绩增长的另一面,两家客户的子公司或“突击”入股鸿仕达。

1.1 业绩增长被问询合理性和持续性,称业绩变动与行业发展情况相符

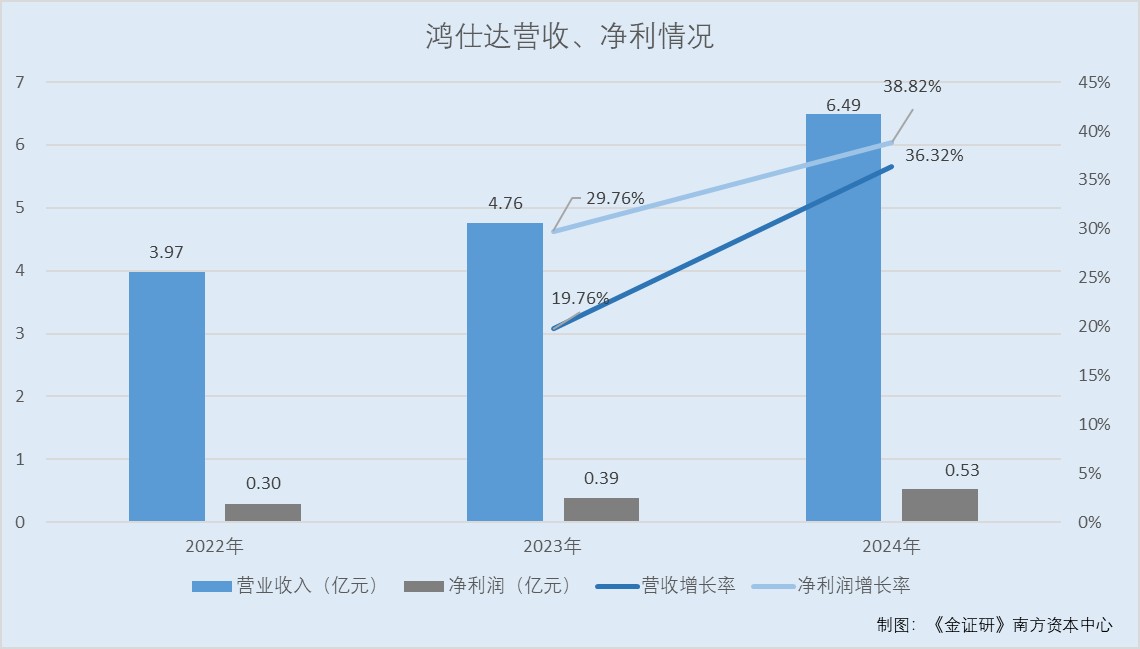

据2026年1月22日签署的招股说明书(以下简称为“2026年1月22日签署的招股书”),2022-2024年,鸿仕达的营业收入分别为3.97亿元、4.76亿元、6.49亿元、3.88亿元,净利润分别为2,969.3万元、3,852.87万元、5,348.62万元。

2022-2024年,鸿仕达营业收入的增长率分别为19.76%、36.32%,净利润的增长率分别为29.76%、38.82%。

据2025年审阅报告及财务报表,2025年,鸿仕达的营业收入为6.64亿元,较上年同比增长2.42%,净利润为7,048万元,较上年同比增长31.77%。

据鸿仕达2025年10月21日签署的公开发行股票并在北交所上市申请文件的审核问询函的回复(2025年10月21日签署的首轮问询回复),鸿仕达的业绩增长的合理性及可持续性受关注。其中,北交所要求鸿仕达说明业绩变动是否符合行业及可比公司情况。

对此,鸿仕达表示,2022-2024年,营业收入及净利润高速增长的主要原因系报告期内,即2022-2024年以及2025年1-6月,鸿仕达不断加大市场拓展力度,保持自身在消费电子领域的优势基础上,积极拓展下游产品应用,扩大在新能源、泛半导体等领域的产品应用,使得报告期内鸿仕达装备销售收入保持增长趋势。

同时,鸿仕达表示,除昆山佰奥智能装备股份有限公司(以下简称“佰奥智能”)外,鸿仕达列举的其他同行业可比公司的经营业绩总体呈现上涨趋势,与鸿仕达经营业绩变动情况一致。由此,鸿仕达报告期内经营业绩与行业发展情况相符,且整体位于同行业可比公司业绩波动的区间内,不存在异常情况。

据2026年1月22日签署的招股书,鸿仕达的同行业可比公司分别为博众精工科技股份有限公司(以下简称“博众精工”)、苏州赛腾精密电子股份有限公司(以下简称“赛腾股份”)、佰奥智能、深圳市强瑞精密技术股份有限公司(以下简称“强瑞技术”)、珠海锐翔智能科技股份有限公司(以下简称“锐翔智能”)。

据2025年10月21日签署的首轮问询回复及锐翔智能2024年报,经测算,2023-2024年,鸿仕达上述同行业可比公司营业收入的平均增长率分别为29.17%、15.1%。

而2023-2024年,鸿仕达营业收入的增长率分别为19.76%、36.32%。

可见,2024年,鸿仕达的营业收入增长率高于行业平均水平。

1.2 超六成主营业务收入来源于苹果产业链,苹果公司2024年营业收入低于2022年但增速回正

据2025年10月21日签署的首轮问询回复,北交所要求鸿仕达回复其产品是否主要应用于苹果产业链。根据鸿仕达披露的数据,2022-2024年及2025年1-6月,鸿仕达来源于苹果产业链的收入分别为3.05亿元、2.95亿元、4.96亿元、1.6亿元,占主营业务收入的比重分别为77.34%、62.37%、76.64%、81.79%。

另一方面,据Apple Inc.及其下属公司(以下简称“苹果公司”)2024年11月1日发布的2024年年报与2023年11月3日发布的2024年年报,2022-2024年苹果公司营业收入分别为3,943.28亿美元、3,832.85亿美元、3,910.35亿美元。需要说明的是,苹果公司的财务年度为10月1日至次年9月30日。

经计算,2023-2024年,苹果公司营收增长率分别为-2.8%、2.02%。

也就是说,报告期内,鸿仕达超六成收入来自苹果产业链,而苹果公司2022-2024年营收先下降后回正,其2024年营业收入低于2022年营收收入。

1.3 近三年又一期超七成收入来自前十客户,客户鹏鼎控股、东山精密合计贡献2.51亿元收入

据2025年10月21日签署的首轮问询回复,2022-2024年及2025年1-6月,鸿仕达对前十大客户的销售金额合计分别为3.48亿元、3.61亿元、5.27亿元、1.74亿元,占同期营业收入比例分别为87.69%、75.78%、81.31%、88.76%。

期间,鹏鼎控股(深圳)股份有限公司(以下简称“鹏鼎控股”)、苏州东山精密制造股份有限公司(以下简称“东山精密”)均为鸿仕达的前十大客户。

2022-2024年及2025年1-6月,鸿仕达对鹏鼎控股销售金额分别为1,618.74万元、3,803.27万元、10,102.59万元、3,585.09万元;鸿仕达对东山精密销售金额分别为1,212.57万元、1,850.85万元、2,291.69万元、603.77万元。

2022-2024年及2025年1-6月,鸿仕达对鹏鼎控股、东山精密销售收入合计为2.51亿元。

1.4 鹏鼎控股、东山精密两家客户的子公司或“突击”入股鸿仕达,入股后与鸿仕达交易额持续增长

据关于辅导备案申报板块变更的公告,2022年12月28日,鸿仕达与东吴证券股份有限公司签订了上市辅导协议。

据2024年5月29日签署的设立以来股本演变情况及董事、监事、高级管理人员确认意见情况(以下简称“2024年5月29日签署的设立以来股本演变情况”),2023年3月23日,鹏鼎控股投资(深圳)有限公司(以下简称“鹏鼎投资”)、苏州东山产业投资有限公司(以下简称“东山投资”)分别以现金出资2,000万元、2,880万元增资入股鸿仕达。

据2025年10月21日签署的首轮问询回复,鹏鼎投资为鹏鼎控股的子公司、东山投资为苏州东山精密的子公司。

截至2025年6月末,鹏鼎投资、东山投资分别持有鸿仕达2.11%、3.04%的股份。

上述提及,2022-2024年,鸿仕达对鹏鼎控股销售金额分别为1,618.74万元、3,803.27万元、10,102.59万元,2023-2024年分别同比增长134.95%、165.63%。2022-2024年,鸿仕达对东山精密销售金额分别为1,212.57万元、1,850.85万元、2,291.69万元,2023-2024年分别同比增长52.64%、23.82%。

即2023年,客户鹏鼎控股的子公司鹏鼎投资,及客户东山精密的子公司或“突击”入股鸿仕达。而2023-2024年,鸿仕达对鹏鼎控股、东山精密的销售收入持续增长。

据2025年10月21日签署的首轮问询回复,北交所要求鸿仕达说明2022-2024年内对鹏鼎控股的销售收入大幅增长的具体原因,以及鹏鼎控股入股后毛利率上升且明显高于鸿仕达平均毛利率的原因,是否存在利益输送情形。

对此,鸿仕达表示,报告期内,公司对立讯精密的毛利率变动分析因涉及商业机密,已申请豁免。

综上可知,此次上市,鸿仕达业绩增长被问询合理性和可持续性。对此,鸿仕达称其业绩与行业发展情况相符。其中,2024年,鸿仕达营业收入加速增长,而同行业可比公司营业收入平均增速放缓。另一面,2023年3月,鸿仕达客户鹏鼎控股、东山精密的子公司或“突击”入股鸿仕达。而近三年又一期,鸿仕达对鹏鼎控股、东山精密的销售收入合计超2.5亿元,且2023-2024年对前述两家客户的销售收入持续增长。

二、3名自然人股东曾对新增客户持股,鸿仕达与该客户合作的次年交易额大增

研究发现,2021年,鸿仕达实控人向姜绪荣等部分股东转出股权,转让价格或“低于”同期增资价。2022年,姜绪荣再向鸿仕达增资,同期增资的股东包括陈耀民、毛宗远等。值得注意的是,姜绪荣、姜绪荣、毛宗远三人曾对鸿仕达2022年开始合作的客户持股。合作次年,鸿仕达与该客户的交易额大增。

2.1 2021年实控人胡海东向姜绪荣、谦宜投资等转股,价格或低于同期增资价格

据2024年5月29日签署的设立以来股本演变情况,2021年8月23日,鸿仕达的注册资本由1,000万元增加至1,076.1036万元。

其中,苏州鑫德睿创业投资合伙企业(有限合伙)(以下简称“鑫德睿”)、北京泓石汇泉投资管理合伙企业(有限合伙)(以下简称“泓石投资”)、姜绪荣、青岛谦宜股权投资有限公司(以下简称“谦宜投资”)分别以现金出资2,500万元、500万元、1,000万元、1,000万元,合计5,000万元,本次增资的价格为65.7元/注册资本。

同月,鸿仕达实控人胡海东与泓石投资、姜绪荣、谦宜投资签订股权转让协议,胡海东分别向泓石投资、姜绪荣、谦宜投资转让8.9533万元出资额、22.3834万元出资额、22.3834万元出资额,转让价格为55.85元/注册资本。

经计算,姜绪荣、谦宜投资以股权转让取得股权,相比以增资入股取得股权价格每股少9.85元/单位注册资本。

值得留意的是,2022年,姜绪荣再次增资入股鸿仕达。

2.2 2022年姜绪荣再次增资入股,同期陈耀民及谦宜投资总经理毛宗远入股

据2024年5月29日签署的设立以来股本演变情况,2022年12月,鸿仕达注册资本由3,000万元增加至3,334.35万元。其中,陈耀民、姜绪荣、毛宗远、常州科升创业投资中心(有限合伙)(以下简称“科升创投”)分别现金出资1,400万元、308万元、308万元、1,700万元。本次增资的价格均为26.67元/股。

据2025年10月21日签署的首轮问询回复,毛宗远担任谦宜投资法定代表人、执行董事兼总经理,持有谦宜投资45%股权,为谦宜投资的一致行动人。而陈耀民担任科升创投执行事务合伙人之委派代表,同时持有科升创投执行事务合伙人上海科升创业投资管理有限公司98%的股权,为科升创投的一致行动人。因此,股东毛宗远与股东谦宜投资存关联关系,股东陈耀民与科升创投存关联关系。

也就是说,2022年12月,姜绪荣继再增资入股鸿仕达。并且同期,谦宜投资的执行董事兼总经理毛宗远、科升创投及其执行事务合伙人股东陈耀民亦一同入股鸿仕达。

据2025年10月21日签署的首轮问询回复,截至此次发行前,姜绪荣、谦宜投资、科升创投、陈耀民、毛宗远分别对鸿仕达直接持股3.27%、2.95%、1.79%、1.48%、0.32%。

值得一提的是,经计算,科升创投及其一致行动人陈耀民,对鸿仕达持股比例合计为3.27%、谦宜投资及其一致行动人毛宗远,对鸿仕达持股比例合计为3.27%,与姜绪荣直接持有的鸿仕达的持股比例完全一致。

另一方面,经测算,姜绪荣、谦宜投资、科升创投、陈耀民、毛宗远合计持股比例为9.81%。

而关于姜绪荣、陈耀民、毛宗远三人的“关系”或值得关注。

2.3 姜绪荣三人均曾持股上市公司中信博,鸿仕达对此或未披露

据公开信息,江苏中信博新能源科技股份有限公司(以下简称“中信博”)于2020年8月28日起在科创板上市。

据中信博于2020年8月24日签署首次公开发行股票并在科创板上市招股说明书(以下简称“中信博2020年8月24日签署的招股书”),截至2020年8月24日,姜绪荣、陈耀民、上海萃竹股权投资管理中心(有限合伙)(以下简称“上海萃竹”)、毛宗远分别直接持有中信博6.2759%、4.1416%、2%、0.9824%股权。其中,上海萃竹系由陈耀民控制,陈耀民的一致行动人。

经计算,截至2020年8月24日,姜绪荣、陈耀民、上海萃竹、毛宗远共计持有中信博13.4%股权。

而截至2020年8月24日,彼时中信博的第一大股东为蔡浩,其对中信博持股比例为50.0004%。中信博的第二大股东为苏州融博投资管理合伙企业(有限合伙)(以下简称“融博投资”),其对中信博持股比例为8.2845%。

从以上可知,鸿仕达的股东中有三名自然人股东在中信博上市科创板前曾持有中信博。

值得一提的是,据中信博2020年8月24日签署的招股书,姜绪荣、陈耀民、上海萃竹、毛宗远均承诺自中信博首次公开发行股票并上市之日起十二个月内,不转让或者委托他人管理本人直接或间接持有的中信博股份,也不由中信博回购该部分股份。而前述提到,中信博系于2020年8月上市。

即截至2021年8月前,姜绪荣、陈耀民、上海萃竹、毛宗远均仍直接持有中信博股权。

而据中信博2021年年度报告,截至2021年12月31日,姜绪荣、陈耀民、上海萃竹分别持有中信博3.39%、0.81%、0.76%股权。中信博未披露毛宗远具体持有的股份。

经计算,截至2021年年末,姜绪荣、陈耀民、上海萃竹合计持有中信博4.96%股权。

此外,据中信博2023年第一季度报告,截至2023年3月末,陈耀民、上海萃竹分别持有中信博1,031,098股、1,035,531股股份。

此外,据2025年10月28日发布的中信博2025年第三季度报告,上海萃竹仍为中信博股东,持有1,542,941股,持股比例为0.7%。

值得一提的是,在申报文件中,鸿仕达或未提及前述三人与中信博的关系。

而中信博于姜绪荣等入股鸿仕达当年,与鸿仕达开始合作。

2.4 2022年中信博开始与鸿仕达合作,合作次年交易额大增且累计为鸿仕达创收逾六千万元

据2025年10月21日签署的首轮问询回复,鸿仕达称中信博系2022年度鸿仕达新拓展客户,合作之初鸿仕达对其销售规模较小。随着双方合作关系的加深,鸿仕达陆续向其提供了用于储能电池生产线,以及配套的光伏追踪控制板等产品,因而2023年度及2024年度鸿仕达对其销售规模大幅上升。

也就是说,鸿仕达与中信博从2022年开始合作。

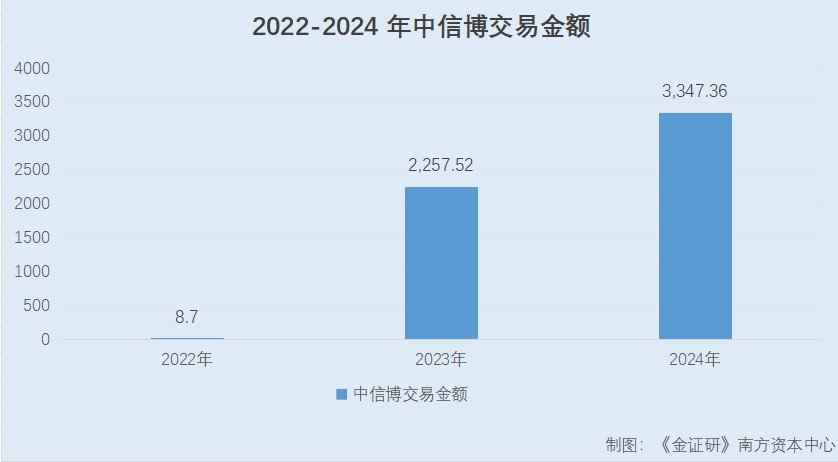

据2025年10月21日签署的首轮问询回复,2022-2024年及2025年1-6月,鸿仕达对中信博的销售金额分别为8.7万元、2,257.52万元、3,347.36万元、1,284.92万元。2023-2024年及2025年1-6月,中信博分别是鸿仕达的第八大、第六大、第五大客户。

经测算,2022-2024年及2025年1-6月,鸿仕达累计对中信博销售6,898.5万元。

由此可见,姜绪荣、谦宜投资入股鸿仕达次年,2022年,中信博开始与鸿仕达合作。2023-2024年,鸿仕达对中信博的销售金额持续上升。

也就是说,2021年,鸿仕达实控人向姜绪荣、谦宜投资转让鸿仕达股权,价格或低于同期投资者增资入股的价格。2022年,姜绪荣再次向鸿仕达增资,同一时期,科升创投及其一致行动人陈耀民、谦宜投资总经理毛宗远入股鸿仕达。

在此背景下,2021年,姜绪荣与毛宗远、陈耀民曾同持股中信博,截至2023年3月末,陈耀民仍持股中信博。而鸿仕达或未提及姜绪荣与毛宗远、陈耀民曾持股中信博的情形。这背后,2022年中信博开始与鸿仕达合作,次年交易额大增,由不足10万元增至逾千万元。且2022-2024年及2025年1-6月,中信博累计为鸿仕达创收逾六千万元。

三、董秘单兴洲老东家或“折价”向董秘亲属担任董事的企业出售资产,单兴洲与老东家实控人存资金往来遭问询

近年监管层重点关注“关键少数”口碑声誉。而单兴洲作为鸿仕达的董秘,与其前东家的实控人曾存资金往来被问询。进一步研究发现,单兴洲曾担任前东家上市公司的财务总监。且单兴洲曾担任该上市公司一家子公司的法定代表人,期间该上市公司曾向一家企业或“折价”出售固定资产。其后单兴洲亲属担任该企业的高管。

3.1 董秘单兴洲曾两度任上市公司春兴精工财务总监,2015年7月至2020年10月担任春兴精工子公司的法定代表人

据2026年1月22日签署的招股书,自2022年10月起截至招股书签署日2026年1月22日,单兴洲系鸿仕达董事会秘书。

履历显示,2008年11月至2012年4月,单兴洲曾担任苏州春兴精工股份有限公司(以下简称“春兴精工”)财务总监;2012年5月至2012年8月,单兴洲为自由职业;2012年8月至2013年5月,单兴洲任常州克迈特数控科技有限公司财务总监;在2013年8月至2019年11月单兴洲历任春兴精工副总经理、财务总监;2019年12月至2020年2月,单兴洲为自由职业。

据公开信息,春兴精工于2011年2月18日上市。

即单兴洲曾两度在上市公司春兴精工担任财务总监。

另一方面,鸿仕达披露单兴洲于2019年12月至2020年2月为自由职业。但研究发现,彼时单兴洲或在春兴精工子公司任职。

据春兴精工各期年报及市场监督管理局数据,苏州春兴商业保理有限公司(以下简称“春兴保理”)成立于2015年7月,自成立以来春兴保理一直系春兴精工全资子公司。

成立起至2020年10月22日,单兴洲均系春兴保理的法定代表人。

据春兴精工2015-2018年年报,2015-2018年,单兴洲在春兴保理担任执行董事兼总经理。

可见,2015年7月至2020年10月,单兴洲均系春兴保理的法定代表人,且2015-2018年其担任春兴保理的执行董事兼总经理。

3.2 2023年起单兴洲的亲属担任苏州捷迅董事,2020年起春兴精工或“折价”向苏州捷迅处置固定资产

据2026年1月22日签署的招股书,苏州捷迅自动化科技有限公司(以下简称“苏州捷迅”),系由鸿仕达高管单兴洲之兄单新亚担任法定代表人、执行董事的企业,属于鸿仕达的关联企业。

据市场监督管理局数据,截至查询日2026年1月25日,苏州捷迅的注册资本为500万元,由朱宏、李亚楠分别以450万元、50万元出资额持有。苏州捷迅无股权变更记录。而单新亚于2023年3月15日起担任苏州捷迅执行董事及法定代表人。

据春兴精工2020年8月27日出具的关于处置部分固定资产的公告,2020年上半年,春兴精工结合生产安排,以及安全、环保、技改的要求等情况,陆续对部分生产设备进行了升级改造,淘汰部分陈旧生产设备以提高生产效益;同时,根据固定资产使用现状,对已无使用价值的机器设备、电子设备进行拆除,予以报废处理;对于闲置的房屋及建筑物、运输工具予以出售处理。

上述资产的购买方包括苏州捷迅。春兴精工向苏州捷迅出售房屋及建筑物、机器设备、运输工具、电子设备及其他,资产账面价值合计为1,044.62万元。而春兴精工系以合计218.03万元金额向苏州捷迅出售前述资产。

也就是说,2020年上半年,春兴精工或“折价”向苏州捷迅出售资产。

另一方面,苏州捷迅或系春兴精工供应商。

据春兴精工公布于2022年8月11日的2021年年报问询函的回复,2021年,春兴精工披露其银行承兑汇票余额明细,其中提到了苏州捷迅。具体内容为开票名称对象为苏州捷迅,业务板块为精密铝合金结构件,业务类型为采购设备,票面金额317.91万元。此外,春兴精工称与苏州捷迅不存在关联交易。

而据春兴精工2022年年报,截至2022年末,春兴精工存在向供应商苏州捷迅租赁资产的情形。具体内容为机器设备,租赁期为2022年2月1日到2023年1月31日。

此外,据春兴精工2025年9月25日发布的关于子公司元生智汇处置部分闲置资产的公告,春兴精工控股子公司仙游县元生智汇科技有限公司(以下简称“元生智汇”)拟处置位于产业园内的部分闲置设备,前述设备原系用于生产消费电子相关产品。此次处置的上述闲置资产,截至2025年8月末账面净值2,278.18万元,拟出售给苏州捷迅,合计转让价格为310万元(含税)。此外,此次交易将影响春兴精工当期净利润约-1,573万元。

根据春兴精工披露信息,本次处置标的为设备及周边辅助设备共730项,属于设备类固定资产,截至2025年8月末本次交易的标的账面原值7,497.61万元、累计折旧3,263.20万元、减值准备1,956.23万元、账面净值为2,278.18万元。

上述设备原主要用于生产手机玻璃盖板,属于专用类设备,结合目前消费电子市场的发展情况,其可生产的产品已落后于当前消费电子主流市场,导致其市场价值大幅下滑。经向三家意向买家询价后,选择其中报价最高的苏州捷迅科技为交易对方。

也就是说,本次交易标的的账面净值在已考虑减值准备的基础下,出售闲置设备予苏州捷迅。

值得一提的是,2023年,春兴精工被下发监管函。

3.3 春兴精工曾因未披露孙洁晓关于保理业务所作承诺事项被发监管函,上述承诺事项发生于单兴洲任职于春兴保理期间

前述提到,单兴洲在2015年7月至2020年10月担任春兴保理法定代表人。2015-2018年,单兴洲在春兴保理担任执行董事兼总经理。

据深交所于2023年8月11日对春兴精工发出的《关于对苏州春兴精工股份有限公司的监管函》,春兴保理自2016年4月开始与深圳普创天信科技发展有限公司(以下简称“普创天信”)开展保理业务,而春兴精工时任董事长兼总经理孙洁晓作出承诺,若普创天信到期无法归还保理欠款,则由其以自有资金代为偿还保理欠款。

同时,春兴精工未及时披露孙洁晓关于保理业务所作承诺事项,未在2016年至2020年定期报告中披露前述承诺事项及进展情况。直至2022年4月,才在2021年年度报告中披露累计对普创天信提供商业保理金额3.2亿元,收回本金2.4亿元,剩余8,000万元由孙洁晓履行承诺代普创天信偿还。

深交所称,春兴精工上述行为违反了深交所股票上市规则相关规定。而孙洁晓作为春兴精工时任董事长兼总经理,未勤勉尽责,对上述信息披露违规行为承担主要责任。

值得注意的是,单兴洲与孙洁晓存在资金往来。

3.4 单兴洲与春兴精工实控人孙洁晓存资金往来,二轮问询被问询是否已偿还回复称已归还

据签署于2025年12月26日的《关于昆山鸿仕达智能科技股份有限公司公开发行股票并在北交所上市申请文件的第二轮审核问询函的回复》(以下简称“二轮问询回复”),北交所要求鸿仕达说明单兴洲与孙洁晓资金往来的背景及原因,目前是否已偿还及后续偿还计划。

对此,鸿仕达表示,单兴州与孙洁晓资金往来款主要系前同事资金周转需求而产生的借款,截至出具日2025年12月26日,孙洁晓已归还该部分款项,该笔借款资金已闭环。

据春兴精工公告,截至2025年12月3日,春兴精工控股股东、实际控制人孙洁晓及其一致行动人袁静合计持有春兴精工28.28%的股份。

据证监会2024年发布的《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》,为从严监管企业发行上市活动,压紧压实发行监管全链条各方责任,切实树立对投资者负责的理念,强化资本市场功能发挥,从源头上提高上市公司质量,证监会提出数项措施。其中包括辅导监管坚持时间服从质量,重点关注板块定位、产业政策和“关键少数”口碑声誉。

据证监会2024年3月15日修订实施的《首次公开发行股票并上市辅导监管规定》,辅导机构完成辅导工作,且已通过首次公开发行股票并上市的内核程序的,应当向派出机构提交相关辅导验收材料。其中便包括辅导对象及其实际控制人、董事、监事、高级管理人员口碑声誉的说明。

而辅导对象及其实际控制人、董事、监事、高级管理人员(以下简称关键少数)口碑声誉的内容,则包括辅导对象及关键少数存在损害国家和社会公共利益行为的情况。

综合而言,鸿仕达董秘单兴洲,曾在上市公司春兴精工两度担任财务总监。而2015年7月至2020年10月,单兴洲系春兴保理的法定代表人。期间,春兴精工曾向苏州捷迅或“折价”处置固定资产。并且,在2021-2022年,春兴精工还曾向苏州捷迅租赁资产,并于2025年再次向苏州捷迅或“折价”出售资产。

而单兴洲之兄单新亚于2023年起担任苏州捷迅执行董事兼总经理,期间苏州捷迅的股权结构未发生变化。而在二轮问询回复中,鸿仕达因单兴洲与孙洁晓曾存在资金往来被问询。

四、结语

在2023-2024年营收高速增长背后,鸿仕达超七成收入来自前十大客户。其中,两家大客户鹏鼎控股、东山精密累计贡献超2亿元收入。值得注意的是,此次上市,客户鹏鼎控股、东山精密各自的一家子公司,或“突击”入股鸿仕达。此外,三名自然人曾同时对中信博持股,2022年,鸿仕达开始与中信博合作,合作次年,鸿仕达与中信博的交易额大增。

此外,董秘单兴洲曾任春兴精工与其子公司高管,而春兴精工曾因未披露孙洁晓关于保理业务所作承诺事项被发监管函,上述承诺事项发生于单兴洲彼时任职于春兴保理期间。此外,单兴洲亲属自2023年起为春兴精工苏州捷迅的董事,自2020年起春兴精工或“折价”向苏州捷迅两次处理固定资产。而此次鸿仕达上市,北交所要求鸿仕达说明单兴洲与孙洁晓资金往来的背景及原因,目前是否已偿还及后续偿还计划。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。