- 微信

微信扫一扫

微信扫一扫 - 搜索

临近年末,如果要盘点2021年的关键词,“车”一定是绕不开的一个。实体企业积极拥抱变化,手机巨头、家电巨头、互联网巨头纷纷下场造车,而资本市场进一步演绎变革热情和产业趋势。节奏上,“上半场电动化,下半场智能化”呼之欲出。从近期的股票市场表现看,处于高位的新能源车遭遇一定幅度的调整,而智能汽车成为新起之秀。那么,对于投资者而言,如果没赶上今年电动化的行情,智能化的车还要上吗?

一、消费需求+技术进步,助推智能汽车崛起

每个时代都有各自的投资主题,但机会背后的核心都是在于所处时段消费主体的需求,而技术的进步则是决定着需求被满足的时点和节奏。

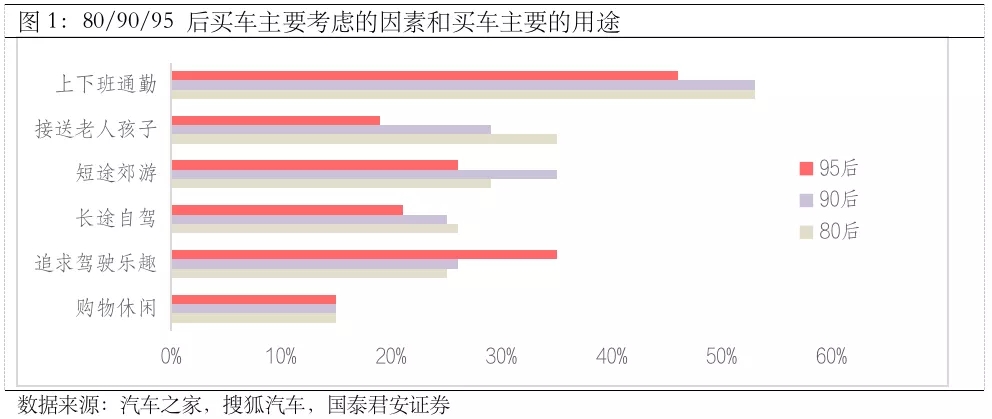

作为伴随互联网和智能手机成长的90后、00后,正在逐步成为购车的主力人群。据汽车之家的数据,截至2020年,90后购车消费人群占比超过40%,而90后具有明显不同于60后、70后的消费特征,90后看重配置和驾驶体验,尤其在某些体验感很深的座舱和自动驾驶等领域要求较高,智能网联化会成为影响购车决策的重要因素。而从技术层面看,汽车软件市场正高速发展,据相关上市公司年报数据,预计2030 年全球汽车软件市场规模达到500 亿美元。当前科技巨头目前仍在不断地投入和研发,昨日华为正式发布首款鸿蒙汽车—— AITO 问界M5,将大众与智能汽车的距离进一步拉近。

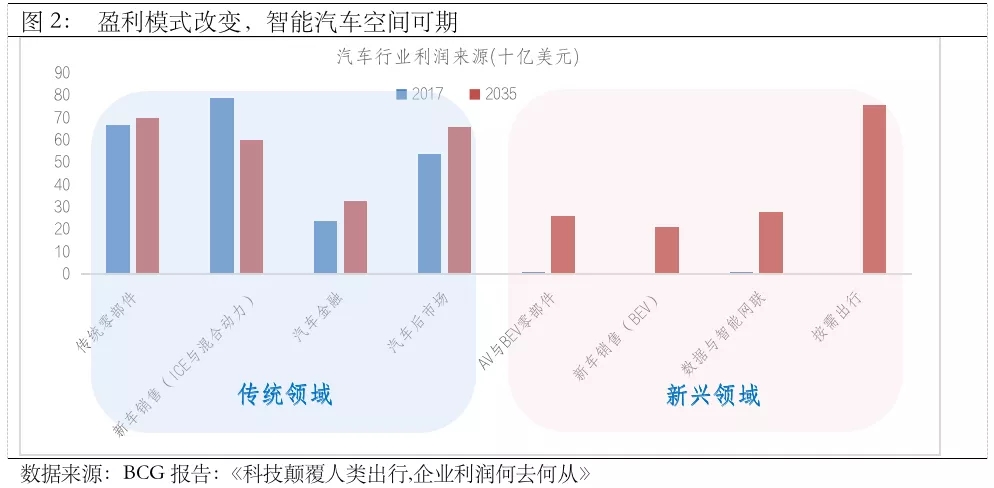

二、盈利模式改变,打开智能汽车产业链发展空间

对于投资来说,成长和空间是两个至关重要的因素。相较于传统车盈利模式,智能汽车更大的想象空间。传统车企的盈利模式具有一定的周期性,净利润=销量*单车净利润,核心在于新增购车人数和新旧替换;而对于智能汽车而言,盈利增长点来源多样,成长属性突出,整个乘用车的保有量市场以及新车市场都可以是产生利润的来源。在智能汽车的模式下,企业通过对乘用车整个生命周期的环节提供产品或者服务来盈利,产品和服务包括新车销售、软件服务以及各种配套服务等。

而政策的支持则绘制了更为详细的成长路径,《智能网联汽车技术路线图2.0》指出,到2025年,PA(部分自动驾驶)、CA(有条件自动驾驶)级智能网联汽车市场份额超过50%,HA(高度自动驾驶)级智能网联汽车实现限定区域和特定场景商业化应用;到2030年,PA、CA级智能网联汽车市场份额超过70%,HA级智能网联汽车市场份额达到20%,到2035年,产业生态健全完善,整车智能化水平显著提升。

具体而言,智能化在汽车上的表现形式主要是汽车电子,汽车电子包括发动机电子系统、底盘电子系统、车身电子电器、自动驾驶系统和信息娱乐与网联系统等五大类,每一大类下面都有很多细分子行业,所涉及的领域较为宽广。此外,技术的变革也进一步打开空间。如自动驾驶可以分为L0—L5级(级别越高,自动驾驶性能越强),当前主要处在L2级的水平。后续随着级别的提升,对相关领域的配件需求也将随之提升。

三、智能化的最佳载体仍是新能源车

电动化、智能化成为汽车行业的两大风口,而两者恰是相辅相成的,智能化的最佳载体是新能源车。从技术层面看,传统内燃机相对电动机来说复杂程度较高,电动车与整套自动驾驶组建的契合点更多,难度更低;与之相应的,新能源车更符合全球倡导的绿色环保趋势,可以和自动驾驶共同打造未来可持续发展出行环境。

对于投资来说,电动化和智能化在中长期视角下均是空间广阔的领域,短期差异可能在于股价所兑现的预期程度不同。新能车经过一年多上涨,估值处在相对高位,股价所兑现的预期较为饱满,但若后续调整幅度较大,也可择机布局;而智能汽车估值相对低一些,更具有性价比优势。

对于智能汽车感兴趣的投资者可以关注富国基金旗下的产品——智能汽车ETF(代码:515250)和智能汽车LOF(代码:161033)。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。