- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 青石/作者 有鱼 沐灵 映蔚/风控

2021年,国内资本市场个人投资者规模突破1.9亿“大关”,立体化的投资者保护格局渐成。其中,监管大幅提高对欺诈发行、信息披露造假等犯罪的刑罚力度。而在拟上市企业趋向“量质齐升”的背景下,杭州和顺科技股份有限公司(以下简称“和顺科技”)此番上市信披疑雾重重。

不仅招股说明书披露的前五供应商采购额、合并现金流量表部分科目与年报打架,和顺科技称其自2015年起与一家成立于2017年的供应商合作,而实际上,双方的合作或早于2015年,其问询回复或遭“打脸”。另一方面,2018-2020年及2021年1-6月,和顺科技收现比、净现比均不足1,资产负债率高于同行可比上市公司均值的问题,同样值得关注。

一、净现比收现比均不足1,资产负债率高于同行可比公司均值

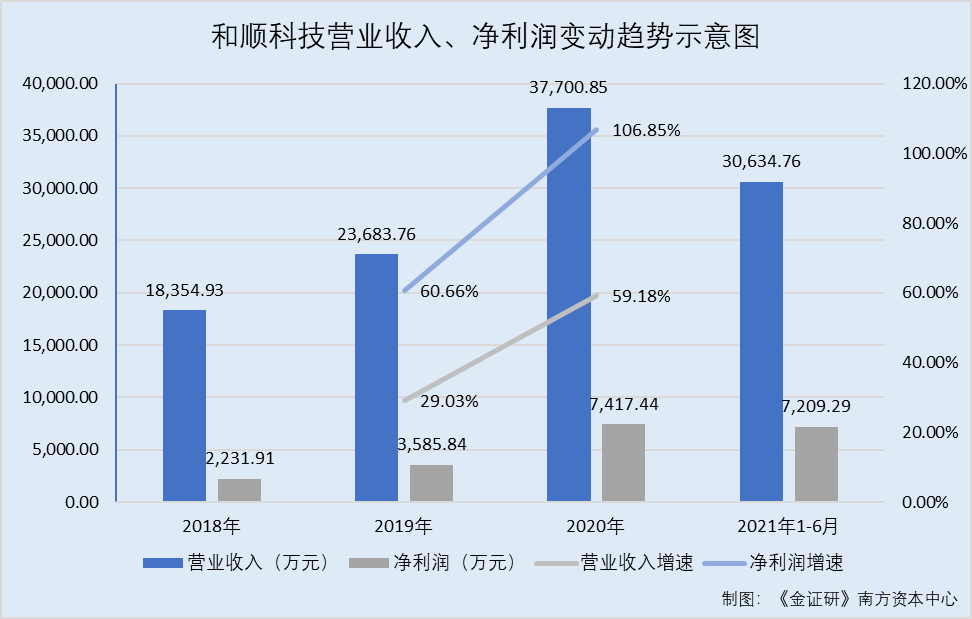

近两年,和顺科技营业收入及净利润均呈现上升趋势。

据和顺科技签署日期为2021年11月19日的招股说明书(以下简称“招股书”),2018-2020年及2021年1-6月,和顺科技的营业收入分别为1.84亿元、2.37亿元、3.77亿元、3.06亿元。2019-2020年,和顺科技营业收入分别同比增长29.03%、59.18%。

2018-2020年及2021年1-6月,和顺科技净利润分别为2,231.91万元、3,585.84万元、7,417.44万元、7,209.29万元。即2019-2020年,和顺科技净利润分别同比增长60.66%、106.85%。

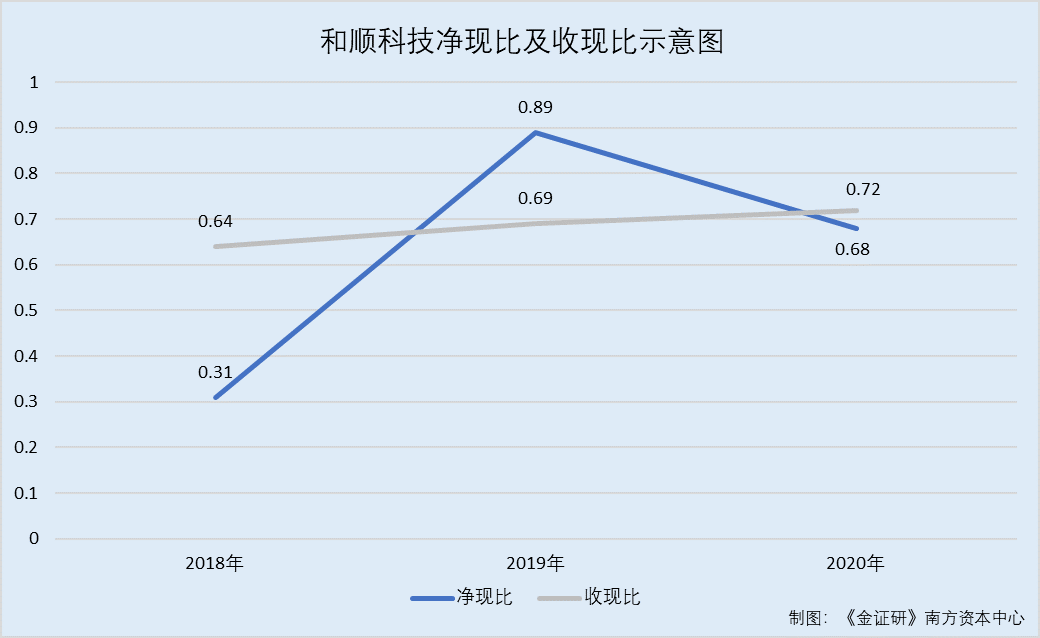

而在营收、净利润增长背后,和顺科技净现比和收现比均低于1。

据招股书,2018-2020年及2021年1-6月,和顺科技经营活动产生的现金流量净额分别为697.36万元、3,193.41万元、5,045.9万元、4,630.46万元。同期,和顺科技经营活动现金流入小计分别为1.18亿元、1.62亿元、2.72亿元、1.84亿元。

经《金证研》南方资本中心测算,2018-2020年及2021年1-6月,和顺科技的净现比分别为0.31、0.89、0.68、0.64,收现比分别为0.64、0.69、0.72、0.6。

与此同时,和顺科技资产负债率高于同行平均水平,短期借款余额占负债总额比例超三成。

据招股书,和顺科技选定江苏裕兴薄膜科技股份有限公司、四川东材科技集团股份有限公司、宁波长阳科技股份有限公司、航天彩虹无人机股份有限公司为其资产负债率的同行业可比上市公司。

2018-2020年及2021年1-6月,上述4家同行业可比上市公司的资产负债率平均值分别为27.1%、20.55%、23.97%、20.71%。同期,和顺科技的资产负债率分别为30.73%、28.76%、34.65%、29.58%。

这意味着,报告期内,即2018-2020年及2021年1-6月,和顺科技资产负债率高于同行业可比上市公司平均值。

据招股书,2018-2020年及2021年1-6月各期末,和顺科技短期借款余额分别为2,750万元、4,206.59万元、11,866.45万元、10,562.67万元,占负债总额的比例分别为36.54%、37.96%、64.19%、59.76%,和顺科技面临一定的短期偿债压力。如果和顺科技未来流动资金不足,不能按期偿还银行借款,则可能给其正常的生产经营造成不利影响。

可见,近年来,和顺科技业绩增长背后净现比及收现比均不足1。此外,报告期内,即2018-2020年及2021年1-6月,和顺科技短期借款余额占负债总额比例均超过30%,且整体呈上升趋势,资产负债率高于同行均值系和顺科技需直面的问题之一。

二、2020年招股书披露的采购金额与年报“打架”,信披现疑云

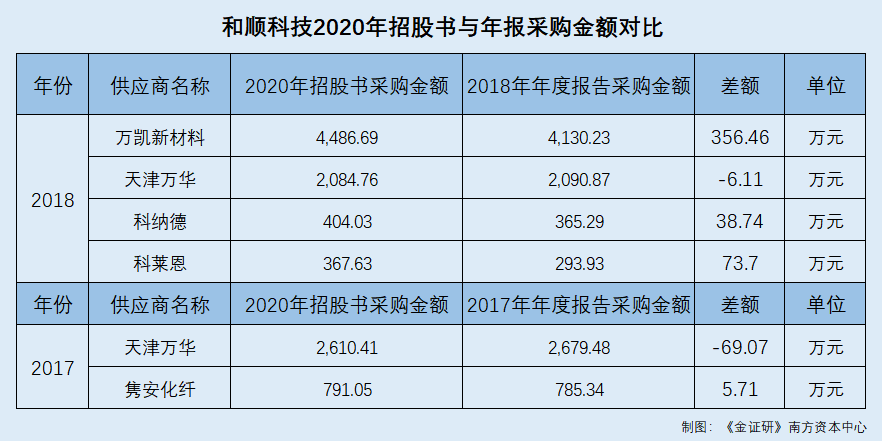

《金证研》南方资本中心研究发现,和顺科技披露的2018年向前五供应商的采购金额中,存在数据矛盾的情形。

据和顺科技签署日期为2020年11月30日的招股说明书(以下简称“2020年招股书”),2018年,万凯新材料股份有限公司(以下简称“万凯新材料”)、天津万华股份有限公司(以下简称“天津万华”)、科纳德高分子材料(昆山)有限公司(以下简称“科纳德”)、科莱恩色母粒(上海)有限公司(以下简称“科莱恩”)分别系和顺科技第一大、第三大、第四大和第五大供应商,和顺科技对上述供应商的采购金额分别为4,486.69万元、2,084.76万元、404.03万元、367.63万元。

据2020年招股书,报告期内,即2017-2019年及2020年1-6月,科顺科技对同一实际控制人的供应商,采购金额合并计算。而且,和顺科技对科莱恩采购金额合并计算范围包括科莱恩及科莱恩材料科技(广州)有限公司(以下简称“广州科莱恩”)。

据和顺科技2018年度报告,2018年,浙江万凯新材料有限公司、天津万华、科纳德、科莱恩分别系和顺科技第一大、第三大、第四大和第五大供应商,顺科技对上述供应商的采购金额分别为4,130.23万元、2,090.87万元、365.29万元、293.93万元。

而2018年年度报告中,和顺科技在主要供应商情况处,并未详细披露其对前五供商的采购金额是否采购同一合并下披露的情形。

需要说明的是,据市场监督管理局数据,2020年3月27日,万凯新材料的名称由“浙江万凯新材料有限公司”变更为“万凯新材料股份有限公司”。

这意味着,2020年招股书披露的2018年和顺科技向万凯新材料、天津万华、科纳德、科莱恩的采购金额,比2018年年度报告所披露的同期采购金额分别多了356.46万元、少了6.11万元、多了38.74万元、多了73.7万元。

值得一提的是,对比2020年招股书与2018年度报告发现,和顺科技2018年向第二大供应商的采购金额一致。

据2020年招股书与2018年度报告,2018年,和顺科技第二大供应商均为江苏三江化纤工业有限公司,和顺科技向其采购金额均为3,528万元。

无独有偶,2020年招股书披露顺科技2017年向前五大供应商的采购金额,也存在与和顺科技2017年度报告披露的同期数据矛盾的情形。

据2020年招股书,2017年,天津万华、苏州隽安化纤有限公司(以下简称“隽安化纤”)分别为和顺科技的第一大和第五大供应商,和顺科技向上述2家供应商的采购金额分别为2,610.41万元、791.05万元。

据2017年度报告,2017年,天津万华、隽安化纤分别为和顺科技第一大和第五大供应商,和顺科技向其采购金额分别为2,679.48万元、785.34万元。

而2017年年度报告中,和顺科技在主要供应商情况处,并未详细披露其对前五供商的采购金额是否采购同一合并下披露的情形。

通过测算可知,2020年招股书披露的和顺科技2017年向天津万华、隽安化纤的采购金额,比2017年年度报告中披露的同期采购金额分别少了69.07万元、多了5.71万元。

值得一提的是,2020年招股书披露的和顺科技2017年第二大、第三大、第四大供应商分别为浙江古纤道绿色纤维有限公司、江苏三江化纤工业有限公司、万凯新材料,和顺科技向其采购金额分别为1,497.66万元、1,383.17万元、1,008.34万元。上述数据与2017年年度报告披露的同期数据则并无差异。

可见,和顺科技2020年招股书披露的其2017年、2018年前五供应商采购金额,与2017年年度报告、2018年年度报告对应的部分数据均存在“出入”,最高数据缺口达356.46万元。

需要指出的是,会计政策变更及合并范围变化,或未对上述差异造成影响。

其一,2017-2018年,和顺科技合并范围并未发生变化。

据招股书,截至签署日2021年11月19日,和顺科技名下仅有一家全资子公司,即浙江和顺新材料有限公司(以下简称“浙江和顺”),成立时间为2015年7月27日,且和顺科技无分公司及参股公司。

据市场监督管理局公开信息,浙江和顺曾用名为浙江和顺塑业有限公司,后于2019年3月25日名称变更为浙江和顺。

据2017年年度报告,和顺科技将浙江和顺纳入2017年合并财务报表范围。

据2018年年度报告,和顺科技将浙江和顺纳入2018年合并财务报表范围。

据2020年招股书,2017-2019年及2020年1-6月期间,和顺科技将浙江和顺纳入合并财务报表范围,且合并财务报表范围在2017-2019年及2020年1-6月期间未发生变化。

由此可见,2020年招股书的财务报表合并范围和2017、2018年年度报告的合并范围均一致,即财务报表合并范围或未影响采销数据差异。

与此同时,会计政策变更和会计差错更正或同样未对上述差额造成影响。

据2020年招股书,2017-2019年及2020年1-6月,和顺科技发生的会计政策变更主要包括执行财政部修订后的《企业会计准则第22号—金融工具确认和计量》等金融工具准则及《企业会计准则第14号—收入》带来的变更。

据2020年招股书,执行新金融工具准则对和顺科技2019年1月1日财务报表的主要影响涉及2018年末的应收票据、应收款项融资、短期借款、其他应付款、一年内到期的非流动负债科目,上述政策变更或并非是导致和顺科技2018年年度报告与2020年招股书所披采销数据存在差异的原因。

同时,据2020年招股书,和顺科技首次执行日执行新准则的累积影响数追溯调整2020年1月1日的留存收益及财务报表其他相关项目金额,或并未对2017-2018年的采销数据造成影响。

招股书,和顺科技曾对2017年度财务报表的相关科目进行会计差错调整,差异科目涉及资产负债表中的存货、递延所得税资产、盈余公积、商业承兑汇票坏账准备、净利润调整科目;以及利润表中的营业收入、营业成本、销售费用、管理费用、研发费用、资产减值损失、所得税费用科目,上述具体调整或未对其2017的采销数据产生影响。

据招股书,和顺科技曾对2018年度财务报表的相关科目进行会计差错调整,差异科目涉及资产负债表中的存货、递延所得税资产、应交税费、盈余公积、商业承兑汇票坏账准备、净利润调整科目;以及利润表中的营业收入、营业成本、销售费用、管理费用、研发费用、资产减值损失、所得税费用科目,上述具体调整或同样未对其2018的采销数据产生影响。

而且,2020年招股书显示,报告期内,即2017-2019年及2020年1-6月,和顺科技不存在会计估计变更。

在上述合并范围变更、会计政策变更、会计估计变更、会计差错调整或并未影响上述数据打架的情况下,和顺科技2020年招股书与年报披露的采购数据为何“对不上”?

三、招股书与年报合并现金流量表矛盾频出,财务数据真实性迷雾重重

问题并未结束。《金证研》南方资本中心研究发现,和顺科技在2020年招股书中披露的2017-2018年度合并现金流量表,与其披露的2017及2018年年度报告中的合并现金流量表,多处数据存在不一致情况。

其一,2020年招股书所披露的2017年合并现金流量表,与2017年年度报告披露的多处数据“打架”。

据2020年招股书,在合并现金流量表中,2017年,和顺科技销售商品、提供劳务收到的现金为8,444.29万元,收到其他与经营活动有关的现金为804.17万元,经营活动现金流入小计为9,251.65万元。

据2020年招股书,在合并现金流量表中,2017年,和顺科技购买商品、接受劳务支付的现金为7,196.95万元,支付其他与经营活动有关的现金为736.47万元,经营活动现金流出小计为10,113.57万元,经营活动产生的现金流量净额为-861.92万元。

然而,据2017年年度报告,在合并现金流量表中,2017年,和顺科技销售商品、提供劳务收到的现金为8,446.12万元,收到其他与经营活动有关的现金为771.95万元,经营活动现金流入小计为9,221.26万元。

据2017年年度报告,在合并现金流量表中,2017年,和顺科技购买商品、接受劳务支付的现金为7,191万元,支付其他与经营活动有关的现金为744.25万元,经营活动现金流出小计为10,115.4万元,经营活动产生的现金流量净额为-894.14万元。

经《金证研》南方资本中心测算,在合并现金流量表中,2017年,2020年招股书披露的和顺科技销售商品、提供劳务收到的现金比2017年年度报告中披露的减少了1.83万元,收到其他与经营活动有关的现金比2017年年度报告中披露的增加了32.22万元,购买商品、接受劳务支付的现金比2017年年度报告中披露的增加了5.94万元,支付与其他经营活动有关的现金比2017年年度报告中披露的减少了7.78万元。

在综合影响下,就合并现金流量表而言,2017年,最终2020年招股书中披露的经营活动产生的现金流量净额,比和顺科技2017年年度报告中披露的增加了32.22万元。

无独有偶,和顺科技2018年年度报告合并现金流量表数据,同样存在与2020年招股书数据矛盾的问题,“缺口”高达141余万元。

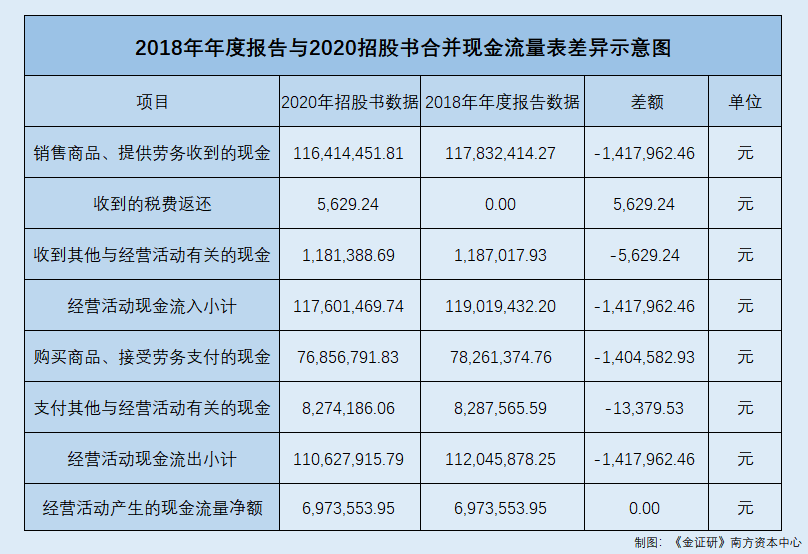

据招股书,在合并现金流量表中,2018年,和顺科技销售商品、提供劳务收到的现金为11,641.45万元,收到的税费返还为0.56万元,收到其他与经营活动有关的现金为118.14万元,经营活动现金流入小计为11,760.15万元。

据招股书,在合并现金流量表中,2018年,和顺科技购买商品、接受劳务支付的现金为7,685.68万元,支付其他与经营活动有关的现金为827.42万元,经营活动现金流出小计为11,062.79万元,经营活动产生的现金流量净额为697.36万元。

然而,据2018年年度报告,在合并现金流量表中,2018年,和顺科技销售商品、提供劳务收到的现金为11,783.24万元,收到其他与经营活动有关的现金为118.7万元,收到的税费返还为0元,经营活动现金流入小计为11,901.94万元。

据2018年年度报告,在合并现金流量表中,2018年,和顺科技购买商品、接受劳务支付的现金为7,826.14万元,支付其他与经营活动有关的现金为828.76万元,经营活动现金流出小计为11,204.59万元,经营活动产生的现金流量净额为697.36万元。

经《金证研》南方资本中心测算,在合并现金流量表中,2018年,2020年招股书中披露的和顺科技销售商品、提供劳务收到的现金比2018年年度报告中披露的减少了141.8万元,收到的税费返还比2018年年度报告中披露的增加了0.56万元,收到其他与经营活动有关的现金比2018年年度报告中披露的减少了0.56万元,购买商品、接受劳务支付的现金比2018年年度报告中披露的减少了140.46万元,支付与其他经营活动有关的现金比2018年年度报告中披露的减少了1.34万元。

在综合影响下,就合并现金流量表而言,2018年,2020年招股书中披露的经营活动产生的现金流量净额,与和顺科技2018年年度报告披露的数据一致。

据前述分析可知,2020年招股书与2017年年度报告、及2018年年度报告的合并范围一致。也就是说,合并范围变化或并未对上述差异产生影响。

而且,据2020年招股书,和顺科技自2019年1月1日起执行新金融工具准则,该项政策变更主要影响2018年末的应收票据、应收款项融资、短期借款、其他应付款、一年内到期的非流动负债科目。而自2020年1月1日起执行的新收入准则,或并未对2017-2018年合并现金流量表数据产生影响。

同时,招股书显示,和顺科技挂牌期间信息披露与本次申请文件的差异中,存在会计差错调整导致的差异。而和顺科技仅披露了2017-2018年度和顺科技资产负债表及利润表因会计差错调整导致的差异,并未披露对于现金流量表的差异调整。

具体来看,据招股书,2017年度,和顺科技资产负债表之未分配利润项目,申报财务报表比原始财务报表多14.61万元,差异原因涉及存货、递延所得税资产、盈余公积、商业承兑汇票坏账准备、净利润调整。

2017年度,和顺科技利润表净利润申报财务报表比原始财务报表多12.61万元,差异原因涉及营业收入、营业成本、销售费用、管理费用、研发费用、资产减值损失、所得税费用科目调整。其中,营业收入产生差异的原因为对研发产生的废料销售收入冲减研发费用,相应调减研发费用1.83万元。

此外,招股书显示,2018年度,和顺科技资产负债表之未分配利润项目,申报财务报表比原始财务报表多36.59万元,差异原因涉及存货、递延所得税资产、应交税费、盈余公积、商业承兑汇票坏账准备、净利润调整,金额分别为-29.06万元、24.87万元、17.35万元、1.02万元、-0.35万元、22.75万元。

2018年度,和顺科技利润表净利润申报财务报表比原始财务报表多22.75万元,差异原因涉及营业收入、营业成本、销售费用、管理费用、研发费用、资产减值损失、所得税费用科目调整,金额分别为-5.25万元、-48.22万元、2.69万元、28.56万元、-5.25万元、15.15万元、9.37万元。其中,营业收入产生差异的原因为对研发产生的废料销售收入冲减研发费用,相应调减研发费用5.25万元。

这意味着,和顺科技2018年对于财务报表各项科目调整金额差异均在50万元以下,而其2020年招股书披露的和顺科技2018年销售商品、提供劳务收到的现金比2018年年度报告中披露的减少了141.8万元。

而且,2020年招股书显示,报告期内,即2017-2019年及2020年1-6月,和顺科技不存在会计估计变更。

需要指出的是,现金流量表的编制规则是收付实现制,收付实现制以收到或支付的现金作为确认收入和费用等的依据,即根据当期款项是否已收到或付出,来进行记录核算,或不涉及复杂的跨期调整。

也就是说,关于2017和2018年现金流量表,2020年招股书与2017、2018年年度报告披露的多处数据“对不上”,或并非受合并范围变化、会计政策变更、会计差错更正、会计估计变更等因素影响。在此情形下,和顺科技财务信息披露真实性是否完整、真实?或该“打上问号”。

四、与供应商“未成立先合作”被问询,回复或遭“打脸”

值得注意的是,和顺科技称其自2015年起与供应商科纳德合作,而科纳德成立于2017年。而实际上,双方的合作或早于2015年。

据2020年招股书,科纳德成立于2017年7月27日,和顺科技自2015年起开始与其合作。

与此同时,上述现象引起深交所关注,和顺科技解释称2015年与创立科纳德的人员任职的一家公司展开合作。

据《和顺科技首次公开发行股票并在创业板上市申请文件审核问询函之回复》(以下简称“首轮问询回复”),深交所要求和顺科技说明科纳德成立前即开始与其合作的背景及合理性,以及成立不到一年即成为和顺科技第四大供应商的原因及合理性。

据首轮问询回复,和顺科技称科纳德成立于2017年7月27日,和顺科技自2015年起开始与上海英达宝塑料有限公司(以下简称“英达宝”)合作,后英达宝主要生产、销售负责人员于2017年联合创立了科纳德。2018年,由于科纳德价格相对优惠,于是和顺科技减少了向英达宝的采购,加大了向科纳德的采购量。与此同时,2019和顺科技自产有色聚酯薄膜比例上升,对功能性母粒采购量上升,进而导致该供应商进入2018年前五大供应商之列。和顺科技自2015年起开始同英达宝合作,并在其主要业务联系人创立科纳德后继续合作,因此,科纳德成立后即可成为和顺科技的主要供应商具有商业合理性。

然而,经《金证研》南方资本中心研究发现,和顺科技与英达宝的合作开始时间并非2015年。和顺科技上述解释或“疑点难消”。

据和顺科技签署日期为2016年10月28日的招股说明书(以下简称“2016年招股书”),2013-2014年,和顺科技的前五名供应商中,均出现了英达宝的身影;和顺科技向英达宝采购金额分别为119.38万元、255.9万元。

这意味着,首轮问询回复显示,和顺科技与英达宝自2015年起合作,为何2016年招股书披露和顺科技与英达宝在2013-2014年均存在交易,双方的合作时间是否早于2015年?即2016年招股书与2020年招股书及首轮问询回复的信息披露出现矛盾。

另一方面,和顺科技保荐机构曾因申报材料粗糙被证监会问询,信披质量或难辞其咎。

据招股书,东兴证券股份有限公司(以下简称“东兴证券”)为和顺科技此次上市的保荐机构。

据证监会官网,浙江大胜达包装股份有限公司(以下简称“大胜达”)于2020年3月21日发布了《大胜达公开发行可转换公司债券申请文件反馈意见之回复报告》(以下简称“可转债意见回复”)。

据可转债意见回复,大胜达此次发行可转换公司债券的保荐机构为东兴证券,证监会要求大胜达和东兴证券全面整改申报材料存在粗糙的问题,并要求东兴证券对是否勤勉尽责做出说明。

那么,和顺科技此次申报信息披露频现矛盾,而合作的保荐机构东兴证券曾因申报材料粗糙而受到问询,能否勤勉尽责?和顺科技信披质量又能否保证?均不得而知。

此番“闯关”创业板,出现多处财务数据“矛盾”的和顺科技,未来能否在资本市场站稳脚跟?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。