- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 含章/作者 午月 映蔚/风控

位居长江之南、太湖之滨,常州这座拥有过3,200多年历史的江南文化古城,又被称为“龙城”。常州,京杭大运河穿境而过,哈焊所华通(常州)焊业股份有限公司(以下简称“哈焊华通”)便坐落于此地。

2022年1月25日,哈焊华通披露其首次公开发行股票注册获证监会批复。“高光时刻”背后,哈焊华不仅两项募投项目数据与官宣打架、其新旧两版招股书“催生”采购数据矛盾的异象,其还与两家关联方存在共用邮箱后缀的情形,且该邮箱后缀为哈焊华通持有的域名权,其独立性或遭侵蚀。除此之外,报告期内,哈焊华通毛利率及同行业可比公司均值逐年下滑的同时,其业绩增速总体放缓,且收现比多年不足1,令人唏嘘。

一、营收及净利增速放缓,收现比持续不足1

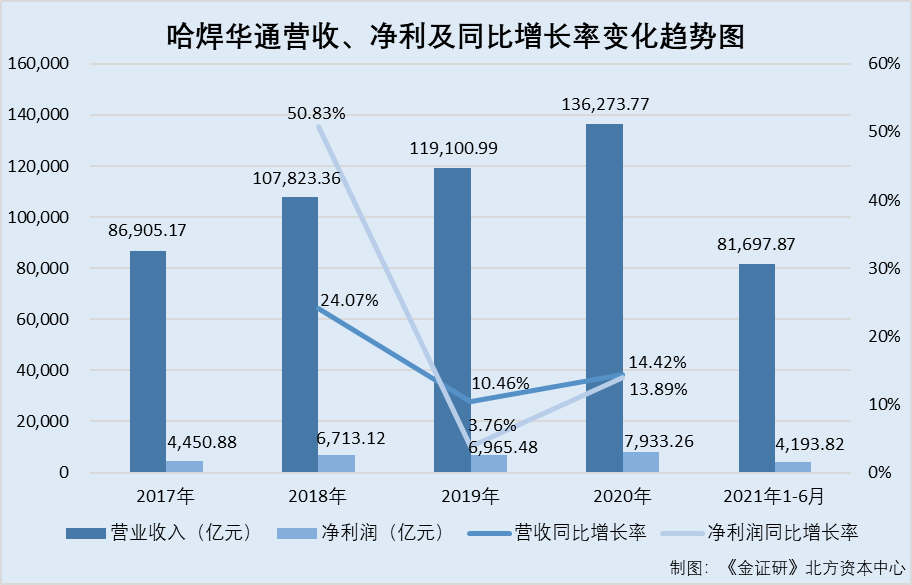

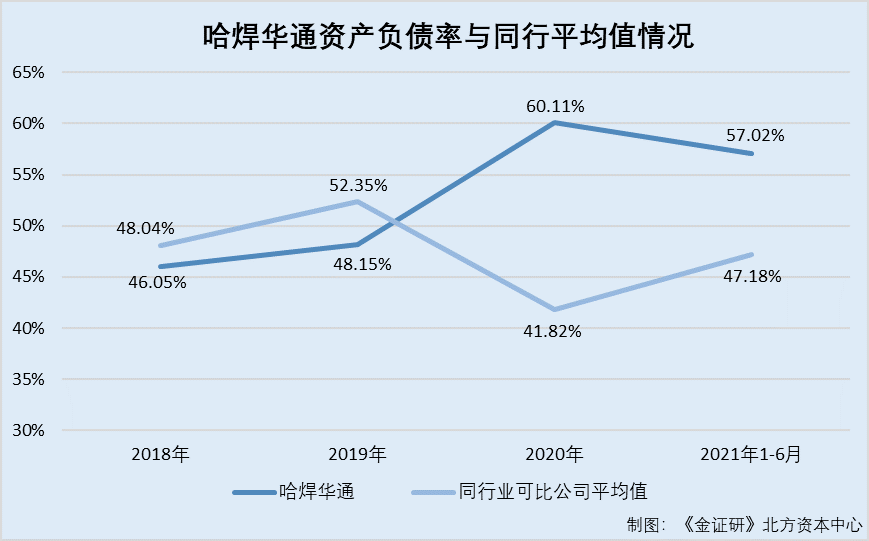

报告期内,哈焊华通营收、净利增速总体放缓,2020年,其资产负债率变动趋势异于可比同行均值。

据哈焊华通签署日为2020年12月17日的招股说明书(以下简称“2020版招股书”)及签署日为2022年1月10日的招股说明书(以下简称“招股书”),2017-2020年及2021年1-6月,哈焊华通营业收入分别为8.69亿元、10.78亿元、11.91亿元、13.63亿元、8.17亿元。同期,焊华通净利润分别为4,450.88万元、6,713.12万元、6,965.48万元、7,933.26万元、4,193.82万元。

根据《金证研》北方资本中心研究,2018-2020年,哈焊华通营业收入同比增长率分别为24.07%、10.46%、14.42%,净利润同比增长率分别为50.83%、3.76%、13.89%。

可见,2018-2020年,哈焊华通营业收入及净利润增速总体放缓。

据招股书,哈焊华通进行偿债能力对比的同行业可比公司分别为四川大西洋焊接材料股份有限公司(以下简称“大西洋”)、杭州华光焊接新材料股份有限公司(以下简称“华光新材”)、山东索力得焊材股份有限公司(以下简称“索力得”)。

据招股书,2018-2020年及2021年1-6月,哈焊华通的资产负债率分别为46.05%、48.15%、60.11%、57.02%;同期,哈焊华通上述同行业可比公司大西洋、华光新材、索力得的资产负债率平均值分别为48.04%、52.35%、41.82%、47.18%。

可以看出,2018-2020年,哈焊华通资产负债率逐年攀升,2020年,其资产负债率变动趋势异于同行业可比公司均值。

此外,报告期内,即2018-2020年及2021年1-6月,哈焊华通的收现比小于1。

据招股书,2018-2020年及2021年1-6月,哈焊华通经营活动现金流入小计分别为8.51亿元、9.36亿元、9.48亿元、5.81亿元。

根据《金证研》北方资本中心研究,2018-2020年及2021年1-6月,哈焊华通收现比分别为0.79、0.79、0.7、0.7。

可见,报告期内,哈焊华通收现比均小于1。

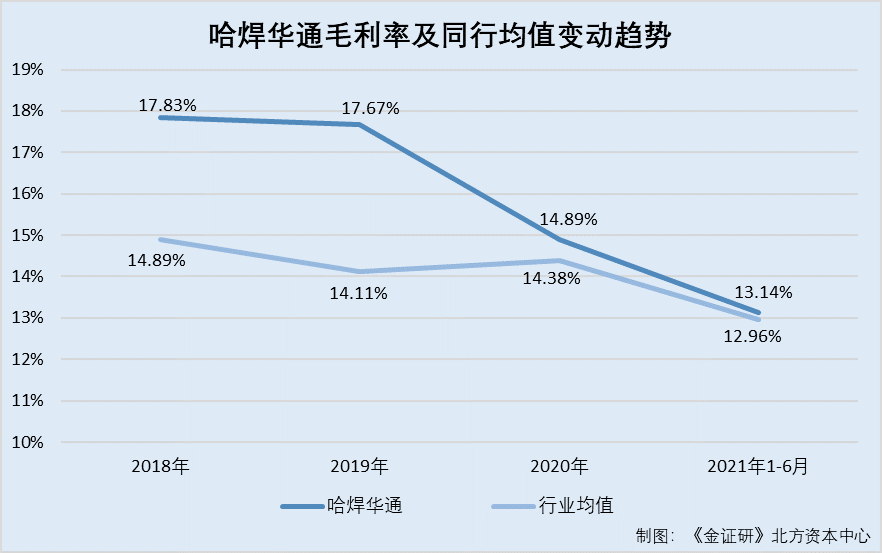

与此同时,哈焊华通上游主要原材料单价总体上涨的另一面,其毛利率逐年下滑。

据招股书,哈焊华通主营业务是从事各类熔焊材料研发、生产和销售,钢材企业是哈焊华通的上游产业链,负责生产加工盘条。

且招股书显示,哈焊华通生产所使用的原材料主要为盘条,其购买盘条经过抛光、拉拔、退火等工序后加工为焊丝。2018-2020年及2021年1-6月,哈焊华通采购盘条的金额占主要原材料采购金额的比例分别为75.4%、71.24%、66.64%、70.59%。

据招股书,2018-2020年及2021年1-6月,哈焊华通主要原材料采购中,盘条的单价分别为4,284.23元/吨、4,044.27元/吨、4,134.55元/吨、5,178.5元/吨。

据招股书,2018-2020年及2021年1-6月,哈焊华通的毛利率分别为17.83%、17.67%、14.89%、13.14%,同行业上市公司大西洋、华光新材、索力得主营业务毛利率的平均值分别为14.89%、14.11%、14.38%、12.96%。

可以看出,2018-2020年及2021年1-6月,哈焊华通毛利率及同行均值逐年下滑。另一方面,哈焊华通业绩增速总体放缓,且收现比多年不足1,令人唏嘘。

二、募投项目建筑面积与官宣“对垒”,两版招股书采购数据“打架”

值得注意的是,哈焊华通招股书信息披露频现疑云,不仅两项募投项目数据与官宣打架,其新旧两版招股书还“催生”采购数据矛盾的异象。

据招股书,哈焊华通此次募集资金5.63亿元,拟建设的项目分别为“高品质焊丝智能生产线建设项目”、“特种高合金焊丝制备项目”、“工程技术中心建设项目”。

其中,募投项目“工程技术中心建设项目”的建设地点位于江苏省常州经济开发区,项目建设用地为新增土地。哈焊华通已经通过招拍挂程序取得项目建设用地使用权,不动产权证书编号为苏(2020)常州市不动产权第2043047号,该土地位于广电东路南侧、钱家塘路西侧,使用权面积为93,316平方米。

据常州市自然资源和规划局,2021年3月30日发布的“(经开)哈焊所华通(常州)焊业股份有限公司工程技术中心建设工程规划许可证批后公布”(以下简称“建设工程规划许可证批后公布”),“哈焊所华通 (常 州 )焊业股份有限公司 工程技术中心项目”位于经开区遥观镇钱家塘路西侧,用地面积约93,316平方米,其建设单位为哈焊华通。该项目建设工程规划许可证号为“建字第320412202100032号”,批准时间为2021年3月12日。

也就是说,常州市自然资源和规划局公示的建设工程规划许可证批后公布提及的“哈焊所华通(常州)焊业股份有限公司工程技术中心项目”,与招股书披露的“工程技术中心建设项目”,用地面积、建设单位、建设地址均一致,两项目或为同一项目。

据招股书,募投项目“工程技术中心建设项目”拟建设工程技术中心大楼一栋,工程技术中心大楼为9层框架结构,建筑面积为10,262.7平方米。

据常州市自然资源和规划局披露的建设工程规划许可证批后公布,工程技术中心建设项目的总建筑面积为11,109.6平方米。

根据《金证研》北方资本中心研究,招股书披露募投项目“工程技术中心建设项目”建筑面积,比常州市自然资源和规划局披露的建筑面积少846.9平方米,令人费解。

此外,哈焊华通另一募投项目的建设周期信披也现疑云。

据招股书,“高品质焊丝智能生产线建设项目”为哈焊华通此番上市的募投项目之一,拟募集资金41,284万元。“高品质焊丝智能生产线建设项目”建设用地为苏(2020)常州市不动产权第2043047号土地,位于广电东路南侧、钱家塘路西侧,使用权面积为93,316平方米。此外,该项目的环评备案号为经开区管委会常经审备[2020]380号。

据江苏常州经济开发区管理委员会2020年9月18日发布的哈焊华通“高品质焊丝智能生产线建设项目”《建设项目环境影响报告表》(以下简称“环评报告”),“高品质焊丝智能生产线建设项目”的建设单位为哈焊华通,建设地址为江苏常州市武进区遥观镇广电东路南侧、钱家塘路西侧地块,项目投资金额为41,284万元。“高品质焊丝智能生产线建设项目”的批准文号为常经审备[2020]380号2020-320491-33-03-547876。

可见,环评报告披露的“高品质焊丝智能生产线建设项目”,与招股书披露的“高品质焊丝智能生产线建设项目”建设单位、建设地址、项目投资金额均一致。两项目为同一项目。

据招股书,“高品质焊丝智能生产线建设项目”的建设期为3年,第4年开始生产产品并达到40%的产能,第6年之后产能利用率达到100%。其中,该项目从工程建设到设备安装、试生产的周期为27个月。

据环评报告,“高品质焊丝智能生产线建设项目”的建设性质为异地新建,预计投产日期为2021年9月。该项目于2020 年7月30日取得江苏常州经济开发区管理委员会的企业投资项目备案证。

且环评报告披露的“江苏省投资备案证”显示,“高品质焊丝智能生产线建设项目”利用存量土地,新建3座生产车间,1座综合用房,1座消防泵房,1座污水处理站,完成后年产各类型焊丝12.35万吨,计划开工时间为2020年。该项目的建设内容包括“项目备案非该项目成立的充分条件,项目须在各项法定前期手续办理完毕之后,方可开工建设”。

即若按照最大化原则来看,环评报告披露“高品质焊丝智能生产线建设项目”的建设周期或至多为1年9个月;若按照项目取得备案时间来看,该项目的建设周期或为1年2个月。

综合来看,招股书披露的“高品质焊丝智能生产线建设项目”建设周期与环评报告披露的建设周期“矛盾”,信披质量或遭拷问。

然而,除了募投项目的数据与官方数据“打架”外,关于2018-2019年的原材料采购数据,两版招股书的信披也“对不上”。

据招股书,2018-2019年,哈焊华通盘条采购数量分别为12.38万吨、12.96万吨,采购金额分别为5.3亿元,5.24亿元。同期,哈焊华通采购盘条的单价分别为4,284.23元/吨、4,044.27元/吨,盘条采购金额占采购总额的比例分别为75.4%、71.24%。

据2020版招股书,2018-2019年,哈焊华通盘条采购数量分别为12.28万吨、12.96万吨,采购金额分别为5.26亿元,5.24亿元。同期,哈焊华通采购盘条的单价分别为4,283.64元/吨、4,046.01元/吨,盘条采购金额占采购总额的比例分别为61.17%、55.82%。

据招股书及2020版招股书,2018年年末,哈焊华通纳入合并报表的子公司分别为(以下简称“威尔公司”)、(以下简称“全通特材”)、(以下简称“宜通特材”)、(以下简称“弧光焊材”)。2019年年末,哈焊华通纳入合并报表的子公司分别为威尔公司、全通特材。宜通特材、弧光焊材于2018年1月2日、2018年12月11日注销,自注销时起,不再纳入哈焊华通合并财务报表范围。

据招股书,报告期内,哈焊华通无重要前期差错更正事项。

据招股书,报告期内,哈焊华通重要会计政策变更或并未涉及采购数量及金额的变化。

据招股书,报告期内,哈焊华通无会计估计变更事项。

据招股书及2020版招股书,哈焊华通2018-2019年收入的总确认原则一致。

在此基础上,招股书披露2018年-2019年盘条的采购数量、采购金额、采购单价,均与2020版招股书披露同期的数据对不上,信披真实性迷雾重重。

由上述情形看出,哈焊华通招股书不仅披露募投项目“工程技术中心建设项目”的建筑面积比官宣披露的建筑面积少846.9平方米、“高品质焊丝智能生产线建设项目”的建设周期与环评报告对不上,其披露原材料盘条的采购数据也与2020版招股书数据“打架”,其信息披露的质量或遭拷问。

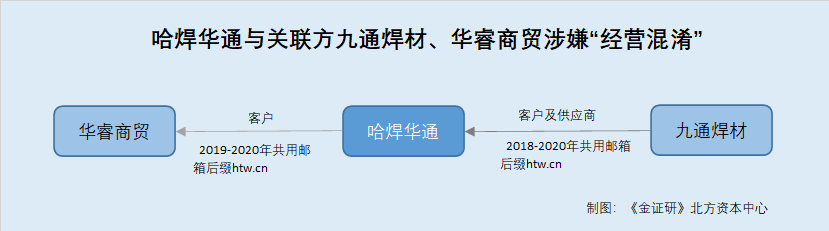

值得注意的是,报告期内,哈焊华通存在与关联方邮箱后缀“撞号”的情形。

三、域名与关联方邮箱后缀重叠,涉嫌经营混淆独立性或遭“侵蚀”

企业的联系电话、电子邮箱及通信地址,作为企业日常经营业务的“名片”,应为企业自身独有。然而,报告期内,哈焊华通与两家关联方存在共用邮箱后缀的情形。

据招股书,常州九通焊材有限公司(以下简称“九通焊材”)为哈焊华通董事、副总经理陈春鑫控股的企业。

据市场监督管理局数据,九通焊材成立于2005年4月13日,法定代表人为周其伟,其经营范围为电气机械设备销售。九通焊材的股东分别为王艳、何奕超、潘静、周其伟、王剑文、张志强、戚建春、王岚、陈春鑫、吴蔡春。其中,陈春鑫为九通焊材执行董事,周其伟为九通焊材总经理,吴蔡春为九通焊材监事。

据公开信息,截至查询日2022年2月7日,陈春鑫持有九通焊材50.96%的股权,为九通焊材的控股股东。

据市场监督管理局数据,截至查询日2022年2月7日,九通焊材正在进行简易注销公告,公告期为2022年1月20日-2022年2月8日。

据招股书,2018-2020年,哈焊华通向九通焊材采购焊丝的金额分别为146.98万元、644.35万元、50.68万元。2018-2019年,哈焊华通向九通焊材采购原材料的金额分别为90.23万元、17.85万元。

据招股书,2018-2020年,哈焊华通向九通焊材销售商品的金额分别为112.56万元、492.84万元、302.62万元。同期,哈焊华通向九通焊材提供劳务的金额分别为22.5万元、17.8万元、1.83万元。

据招股书,2018-2020年,哈焊华通作为承租方与九通焊材进行租赁交易,交易金额分别为27.37万元、27.37万元、4.17万元。

据招股书,2018年,哈焊华通委托九通焊材代付电费125.6万元。

据《关于哈焊所华通(常州)焊业股份有限公司首次公开发行股票并在创业板上市申请文件的审核中心意见落实函有关财务问题回复的专项说明》(以下简称“财务问题专项说明”),九通焊材因日常生产经营需要向哈焊华通副董事长、总经理周全法借入资金用于资金日常周转,并按7.2%的年化利率支付利息。截至2020年末,相关借款本金及利息已偿还完毕。

可见,作为哈焊华通董事兼副总经理陈春鑫控股的企业,九通焊材还系哈焊华通供应商及客户。此外,九通焊材与哈焊华通还存在代缴电费、与哈焊华通副董存在资金拆借的情形。

然而,作为哈焊华通的关联方,九通焊材与哈焊华通的邮箱域名“重叠”。

据招股书,截至招股书签署日2022年1月10日,哈焊华通共有三项域名权。其中,域名htw.cn持有者为哈焊华通,其持有到期日为2027年9月1日。

据市场监督管理局数据,2018-2020年,哈焊华通的电子邮箱为zxy@htw.cn。

据市场监督管理局数据,2018年,九通焊材电子邮箱为qijianchun@htw.cn,2019-2021年,九通焊材的电子邮箱皆为htw@htw.cn。

即是说,2018-2020年,九通焊材的邮箱与哈焊华通共用同一域名,涉嫌经营混淆。

此外,哈焊华通另一关联方的电子邮箱后缀也与哈焊华通的域名“重叠”。

据招股书,2018-2020年及2021年1-6月,新华昌集团有限公司(以下简称“新华昌集团”)分别为哈焊华通第二大、第二大、第一大、第一大客户,交易金额分别为5,980.72万元、3,777.49万元、4,438.51万元、5,091.31万元。同期,哈焊华通对新华昌集团的销售金额,占哈焊华通当期主营业务收入的比例分别为5.57%、3.19%、3.27%、6.26%。

据招股书,新华昌集团的股权关系中,哈焊华通副董事长、总经理周全法持股30.09%,哈焊华通间接股东潘华萍持股39.81%并担任执行董事兼总经理。新华昌为哈焊华通的其他关联方。

据招股书,新华昌集团包括宁波新华昌运输设备有限公司、嘉善新华昌集装箱有限公司、天津新华昌运输设备有限公司、青岛新华昌集装箱有限公司、常州新华昌国际集装箱有限公司、常州宋剑湖华睿商贸有限公司(以下简称“华睿商贸”)、江苏万隆特种货柜有限公司(以下简称“万隆货柜”)、青岛交运新华昌集装箱有限公司等。

据招股书,2018年,哈焊华通向华睿商贸销售商品的金额为20.02万元。

据市场监督管理局数据,华睿商贸成立于2003年12月17日,法定代表人为周雪华,其经营范围为金属材料、焊材、焊接配件、焊接设备、纺织原料、橡胶制品、塑料制品、普通机械、电器机械及器材、仪器仪表、五金销售。华睿商贸的股东为新华昌、万隆货柜。周雪华为华睿商贸的执行董事兼总经理,王敏霞为华睿商贸监事。

据公开信息,截至查询日2022年2月7日,新华昌持有华睿商贸51%的股权,万隆货柜持有华睿商贸49%的股权。

据市场监督管理局数据,2019-2020年,华睿商贸电子邮箱均为hedan@htw.cn,2019年,华睿商贸的通讯地址为常州市经济开发区遥观镇长虹东路386号。2020年,华睿商贸的通讯地址为江苏省武进区遥观镇长虹东路386号。

据招股书,哈焊华通及其子公司拥有一项房屋使用权,坐落于长虹东路386号。且哈焊华通主要生产经营地址为常州市武进区遥观镇长虹东路386号。

那么,华睿商贸是否与哈焊华通共用地址?尚不得知。而华睿商贸作为哈焊华通的关联方,2019-2020年与哈焊华通的邮箱后缀均为htw.cn,且该域名权为哈焊华通所持有。

即是说,哈焊华通的域名不仅与关联方九通焊材2018-2020年的邮箱后缀一致,其2019-2020年还与前五大客户新华昌集团旗下的华睿商贸邮箱后缀重叠。共用域名背后,哈焊华通的独立性或存缺失。

未来,哈焊华通能否在资本市场上得到投资者的青睐?《金证研》北方资本中心将进一步研究。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。