- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 罗九/作者 白起 出云 映蔚/风控

为了加快高校科研成果产业化的步伐,国内愈来愈多学科性公司“亮相”资本市场。其中,北京理工导航控制科技股份有限公司(以下简称“理工导航”),系北理工众多科技成果转化的学科性公司的一员。

而此番上市,理工导航信息披露疑云丛生。不仅员工及研发人员数量前后“矛盾”,理工导航2017年申报高新技术企业的资料,多处与实际情况“大相庭径”。而回溯2017年申报时,理工导航申报的2014-2016年研发费用金额远高于实际金额、员工人数统计时间混淆的同时,其科技人员中存在任职时长不足183天的员工,其2017年高新技术企业申报资料涉嫌“注水”。另一方面,独董宋春雷或先后在实控人缪玲娟配偶邱洪生持股的企业任职,能否独立履职存疑待解。

一、2017年高新技术企业申报多项指标与实际情况不符,资质申报资料或“注水”

实际上,理工导航2017年申请高新技术企业时,其申报资料多处现“手抖式”信披,其中,2016年,12名从事研发工作的员工工资合计仅4.2万元,令人唏嘘。

据签署日2022年2月28日的招股书(以下简称“招股书”),理工导航于2017年12月6日取得高新技术企业证书,证书编号为GR201711007914,有效期三年。2017年至2019年,理工导航的企业所得税按15%计缴。

2020年10月21日,理工导航再次取得高新技术企业证书,证书编号为GR202011002400,有效期三年。2020年至2022年,理工导航的企业所得税按15%计缴。

值得注意的是,2017年,理工导航申请高新技术企业认定所提交的资料与实际情况存在多处差异。

据2021年8月12日签署的《关于北京理工导航控制科技股份有限公司首次公开发行股票并在科创板上市申请文件的第二轮审核问询函的回复》(以下简称“二轮问询回复”),2017年,理工导航向高新技术企业认定部门提交的“职工和科技人员情况说明材料”“研究开发费用、近一个会计年度高新技术产品(服务)收入专项审计或鉴证报告” “近三个会计年度的财务会计报告”“近三个会计年度企业所得税年度纳税申报表”等相关申请材料与实际情况存在差异。

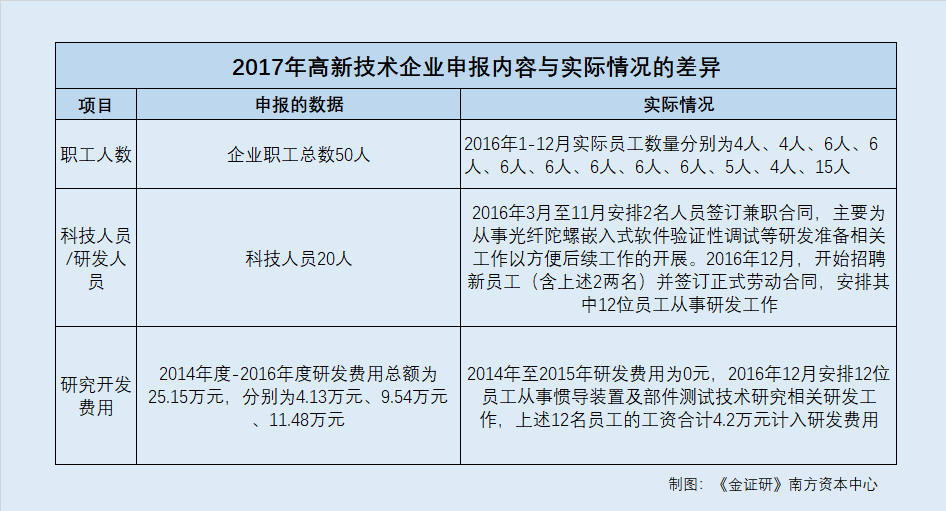

据二轮问询回复,理工导航在2017年高新技术企业申报材料中,在职工人数和科技人员方面,其申报具体内容为“企业职工总数50人,其中,科技人员20人,前述人员均为在职人员。”其所申报数据均为理工导航截至2017年8月的数据。

据二轮问询回复,理工导航2016年1-12月各月实际员工数量分别为4人、4人、6人、6人、6人、6人、6人、6人、6人、5人、4人、15人。在研发人员数量方面,理工导航则称,其实际控制人团队2016年3月向北理工申请成立学科性公司后,与北京智贝投资咨询有限责任公司(导航理工的前身,以下简称“智贝咨询”)形成初步投资意向,2016年3月至11月,理工导航实际控制人团队安排2名人员与智贝咨询签订兼职合同,主要为从事光纤陀螺嵌入式软件验证性调试等研发准备相关工作以方便后续工作的开展。

2016年12月开始,理工导航主要从事惯性导航系统及其核心部件的研发、生产和销售,开始招聘新员工(含上述两名)并签订正式劳动合同,理工导航安排其中12位员工从事研发工作。

据二轮问询回复,在2017年申报高新技术企业资质认定时,根据相关规定理工导航申报前一年,即2016年的员工人数和科技人员人数,而理工导航申报的数据为2017年的员工人数和科技人员人数。

据二轮问询回复,在研究开发费用、近一个会计年度高新技术产品(服务)收入专项审计或鉴证报告方面,理工导航2017年申报的内容为“2014年度-2016年度研发费用总额为25.15万元,分别为4.13万元、9.54万元、11.48万元。近一年(即2016年度)企业总收入14.26万元,近一年(即2016年度)高新技术产品(服务)收入12.24万元”。

据二轮问询回复,2014年度-2016年度,理工导航的实际研发费用总额为4.2万元,实际销售收入总额为44.38万元,研发费用占销售收入的比例为9.46%。

其中,2014年至2015年,智贝咨询主要开展咨询服务类业务,实际开展业务较少且无具体的研发项目,研发费用为0元。2016年12月,北理工以无形资产对理工导航出资实现科技成果转化后,理工导航开始招聘新的员工并安排其中12位员工从事惯导装置及部件测试技术研究相关研发工作,上述12名员工的工资合计4.2万元计入研发费用。

营业收入方面,理工导航2016年度实际总收入(即惯性导航系统及三轴陀螺仪设计开发收入)为12.72万元。

不难看出,理工导航2017年申报高新技术企业认定时,所申报的2014-2016年的研发费用金额,与实际研发费用金额差额高达20.95万元,申报研发总额系实际总额的5倍有余,而且2016年12名研发人员合计工资仅4.2万元,其申报数据真实性几何?个中是否存在虚增研发费用与研发人员的嫌疑?尚未可知。

值得注意的是,理工导航却表示,其高新技术企业资质取得合法合规。

据二轮问询回复,根据理工导航确认,2017年高新技术企业资质申报材料填列数据为申报时的理工导航人员数量,与《高新技术企业认定管理工作指引》要求填列的“申报前一年的职工和科技人员”数量存在偏差。理工导航自查2016年的员工数量情况,实际情况亦符合“企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%”的高新技术企业认定要求。

据二轮问询回复,在研究开发费用、近一个会计年度高新技术产品(服务)收入方面,理工导航自查梳理后表示,实际情况亦符合“研究开发费用总额占同期销售收入总额比例不低于5%”及“近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%”的要求。

据二轮问询回复,经申报会计师核查,其认为:理工导航2017年度依据《高新技术企业认定管理办法》向北京市科技术委员会提交高新技术企业资质申请材料时存在未按照《高新技术企业认定管理工作指引》(国科发火[2016]195号)规定口径填报的情形,但理工导航自查后的实际数据亦符合相关认定条件,且理工导航取得的《高新技术企业证书》业经有权部门依法确认或复审通过,理工导航取得的《高新技术企业证书》合法、有效。

可见,2017年,理工导航申报高新技术企业认定时,不仅将2017年的员工人数和科技人员人数“充当”2016年的员工人数和科技人员人数,其申报的2014-2016年研发费用金额相较于实际金额差距明显,涉嫌“虚增”。而理工导航二轮问询回复却称之为“申请材料未按照规定口径填报”,并称资质取得合法合规,或难具说服力。

雪上加霜的是,根据二轮问询回复披露的理工导航2016年数据,其实际或未符合高新技术企业认定要求。

据国科发火〔2016〕32号文件,即《高新技术企业认定管理办法》第十一条,认定为高新技术企业须同时满足条件,其中包括:企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例,其中最近一年销售收入小于5,000万元(含)的企业比例不低于5%。

据《高新技术企业认定管理工作指引》、《高新技术企业认定管理办法》中的“当年”、“最近一年”和“近一年”都是指企业申报前1个会计年度;“近三个会计年度”是指企业申报前的连续3个会计年度(不含申报年);“申请认定前一年内”是指申请前的365天之内(含申报年)。企业科技人员是指直接从事研发和相关技术创新活动,以及专门从事上述活动的管理和提供直接技术服务的,累计实际工作时间在183天以上的人员,包括在职、兼职和临时聘用人员。

而据二轮问询回复,2014年至2015年,智贝咨询主要开展咨询服务类业务,实际开展业务较少且无具体的研发项目,研发费用为0元;2016年12月,北理工以无形资产对理工导航出资实现科技成果转化后,理工导航开始招聘新的员工并安排其中12位员工从事惯导装置及部件测试技术研究相关研发工作,上述12名员工的工资合计4.2万元计入研发费用。

同时,据二轮问询回复,理工导航称“2016年3月至11月,其实际控制人团队安排2名人员与智贝咨询签订兼职合同,主要为从事光纤陀螺嵌入式软件验证性调试等研发准备相关工作以方便后续工作的开展。2016年12月开始,理工导航主要从事惯性导航系统及其核心部件的研发、生产和销售,开始招聘新员工(含上述2名)并签订正式劳动合同,理工导航安排其中12位员工从事研发工作。”

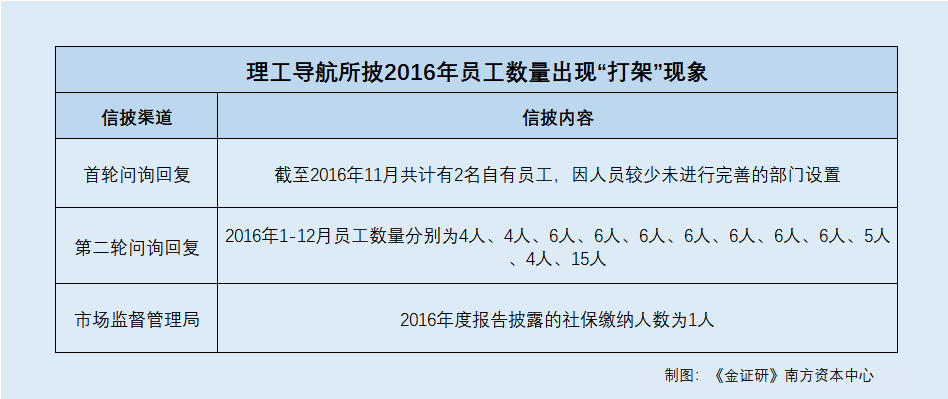

据二轮问询回复,2016年1-12月各月,理工导航的员工数量分别为4人、4人、6人、6人、6人、6人、6人、6人、6人、5人、4人、15人。

不难看出,理工导航或将2016年12月安排从事研发工作的12名员工认定为科技人员,并对此确认研发费用。

同时,《高新技术企业认定管理工作指引》指出“企业科技人员应是累计实际工作时间在183天以上的人员”。

而理工导航2016年11月员工总人数为4人,12月员工总人数为15人。即至少有11人任职时长仅为一个月。而上述12名从事研发工作的员工,是否满足科技人员应为累计实际工作时间在183天以上的要求?

据《高新技术企业认定管理办法》第十九条,已认定的高新技术企业在申请认定过程中存在严重弄虚作假行为的,由认定机构取消其高新技术企业资格;对被取消高新技术企业资格的企业,由认定机构通知税务机关按《税收征管法》及有关规定,追缴其自发生上述行为之日所属年度起已享受的高新技术企业税收优惠。

据签署日为2020年12月16日的招股书及招股书,2017-2019年,理工导航享受的所得税税收优惠分别为22.46万元、237.32万元、701.36万元,其所享有的所得税税收优惠均为高新技术企业所享受的税收优惠。

也就是说,在2017年申报高新技术企业时,理工导航不仅申报的2014-2016年研发费用金额远高于实际金额,其还将2017年的员工人数和科技人员人数“充当”2016年的员工人数和科技人员人数,此外,其科技人员中存在任职时长不足183天的员工。种种问题之下,2017年,理工导航的高新技术企业申请存在申报资料与实际情况不符的情形,其彼时申请的高新技术企业或“注水”。

一波未平一波又起,理工导航所披露员工数量上演前后矛盾的异象。

然而,关于理工导航的员工及研发人员数量,其问询函回复信披前后矛盾,信息披露质量或受拷问。

据签署日为2021年6月29日的《关于北京理工导航控制科技股份有限公司首次公开发行股票并在科创板上市申请文件的审核问询函之回复》(以下简称“首轮问询回复”),理工导航在披露员工数量变化时称,截至2017年1月末,理工导航员工总数为21人,其中管理及行政人员5人,研发人员1人,生产人员15人,销售人员0人。

而据二轮问询回复,理工导航则在披露“(高新技术企业)申报前一年员工和研发人员情况及认定依据”时称,“2016年3月至11月实际控制人团队安排2名人员与智贝咨询(即理工导航前身)签订兼职合同,主要为从事光纤陀螺嵌入式软件验证性调试等研发准备相关工作以方便后续工作的开展。2016年12月开始,理工导航主要从事惯性导航系统及其核心部件的研发、生产和销售,开始招聘新员工(含上述两名)并签订正式劳动合同,安排其中12位员工从事研发工作。研发人员的认定依据为兼职合同、劳动合同。”

也就是说,2016年12月,理工导航研发人员为12人。令人费解的是,截至2017年1月末,理工导航研发人员骤降至1人。

而2017年1月末,理工导航研发人员骤降背后,或另有隐情。

据《关于北京理工导航控制科技股份有限公司首次公开发行股票并在科创板上市发行注册环节反馈意见落实函的回复》,理工导航因2016年12月收购智贝咨询后主要从事新产品和技术的研发工作,处于转型初期没有生产任务,原拟定从事生产或质量工作的12位员工暂于2016年12月从事研发及辅助研发工作,并将所发生的相关费用计入研发费用。在2017年1月开始,由于理工导航承接了北理工关于专用电路模块和惯性导航系统调试的订单,因此上述人员均按照原有工作计划执行订单对应的生产和服务工作,上述12位员工相关费用未再计入研发费用,均计入生产成本和制造费用。

那么,原拟定从事生产或质量工作的12位员工暂于2016年12月从事研发及辅助研发工作,而后该12名人员又回到生产和服务的工作上,上述12位员工实际上是否为真实的研发人员?

不仅如此,理工导航员工数量信披或亦对垒。

据首轮问询回复,理工导航在披露其前身智贝咨询员工情况时称,2016年11月,智贝咨询共计有2名自有员工,因人员较少,智贝咨询未进行完善的部门设置。

而上述提及,即二轮问询函回复披露,理工导航2016年11月的员工数量为4人。

据市场监督管理局数据,2016年,理工导航的社保缴纳人数为1人。

可以看出,对于理工导航2016年员工人数,理工导航前后两轮问询所披数据,及市场监督管理局显示数据,均“各执一词”。2016年,理工导航的员工数据及研发人员数据真实性,疑云重重。

三、独董宋春雷与实控人缪玲娟配偶或“关系匪浅”,独立履职存疑

而关于数据矛盾的疑云远未散去,理工导航的独董宋春雷与其实控人缪玲娟配偶邱洪生或“关系匪浅”,或难独立履职。

据招股书,宋春雷为理工导航独立董事,其任职时间为2020年10月23日至2023年5月25日。

据招股书,2016年11月至2017年12月,宋春雷任中华财务咨询有限公司(以下简称“中华咨询”)副总经理;2018年1月至2020年4月,任宁波梅山保税港区皓元鹏升投资管理有限公司(以下简称“皓元投资”)高级投资总监;2020年5月至今,任广微国际技术发展(北京)有限公司(2021年3月更名为北京弘怡科技有限公司,以下简称“弘怡科技”)董事。

《金证研》南方资本中心研究发现,宋春雷先后任职的中华咨询、皓元投资、弘怡科技,均与理工导航或关系“匪浅”。

其中,中华咨询、博略投资均为理工导航的关联方。

据招股书,中华咨询是理工导航控股股东、实控人之一缪玲娟配偶邱洪生担任董事的企业,是理工导航关联方。

据市场监督管理局数据,截至查询日2022年2月28日,中华咨询的注册资本为400万元。其中,邱洪生、博略现代咨询(北京)有限公司(以下简称“博略咨询”)对中华咨询认缴出资额分别为34万元、184万元,即持股比例分别为8.5%、46%。

据招股书,博略投资是理工导航控股股东、实控人之一缪玲娟配偶邱洪生担任董事的企业,是理工导航关联方。

据市场监督管理局数据,截至查询日2022年2月28日,博略咨询的股东分别为傅继军、邱洪生。其中,博略咨询的注册资本为100万元,傅继军、邱洪生对博略咨询认缴出资分别为67万元、33万元,即持股比例分别为67%、33%。

根据《金证研》北方资本中心测算,邱洪生直接持有中华咨询8.5%股权,并通过博略咨询持有中华咨询15.18%股权,即邱洪生直接及间接持有中华咨询23.68%股权。

据中华咨询官网,截至查询日2022年2月28日,邱洪生作为执行董事,与其董事长、总经理傅继军等人一同被列为中华咨询高层管理团队成员之一。

除此之外,邱洪生或还持有皓元投资、弘怡科技的股权。

据市场监督管理局数据,2017年10月27日,皓元投资系由邱洪生与袁兴林等人共同出资设立。截至查询日2022年2月28日,邱洪生持有皓元投资15%股权,并担任监事一职。

即皓元投资系由邱洪生投资设立并任监事的公司。

据市场监督管理局数据,弘怡科技成立于2017年3月7日。截至查询日2022年2月28日,弘怡科技的股东为自然人郭杨、樊敏燕、邱洪生、孟连英,其中,邱洪生持股比例为11%。

据天眼查数据,中华咨询股东、董事邱洪生,均还系博略投资、皓元投资、弘怡科技的股东。是否意味着,中华咨询、博略投资的邱洪生,与皓元投资、弘怡科技的股东为同一人?

且种种巧合之下,2016年11月至今,宋春雷先后任职的中华咨询、皓元投资以及弘怡科技,或均为邱洪生投资持股的企业。可见,独董宋春雷与实控人缪玲娟配偶邱洪生或“关系匪浅”。

需要一提的是,据招股书,截至2022年2月14日,宋春雷持有皓元投资20%股权。

上述情形或表明,自2016年11月至今,宋春雷先后中华咨询、皓元投资、弘怡投资任职,而上述三家企业或均系理工导航实控人缪玲娟的配偶邱洪生持股的企业,其中,宋春雷仍在弘怡科技担任董事,同时邱洪生系弘怡科技股东之一。至此,宋春雷与邱洪生关系或“不一般”。而理工导航或“不避嫌”聘请宋春雷为独立董事,宋春雷能否独立履行职责?

上述问题接踵而至,理工导航未来能否如预期获得投资者的“青睐”,仍是个未知数。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。

.png&w=218&h=150&zc=1)