- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 观照/作者 西洲 映蔚/风控

2026年3月31日,广州科莱瑞迪医疗器材股份有限公司(以下简称“科莱瑞迪”)申报北交所已进入提交注册进程。而此前,科莱瑞迪曾申报创业板,而后因“主营产品市场空间有限,新产品能否实现规模收入尚不明确”等原因,被出具不符合发行条件、上市条件或信息披露要求的审议意见,最终创业板上市“折戟”。

将目光放到此次申报,科莱瑞迪实控人外甥控制的武汉科瑞迪贸易有限公司(以下简称“武汉科瑞迪”)、武汉康合利安科技有限公司(以下简称“康合利安”)被认定为关联方。在问询中,科莱瑞迪被问询对武汉科瑞迪等经销商销售毛利率较低的原因。此外,康合利安的经营许可证的原企业负责人与科莱瑞迪员工“同名”。不仅如此,康合利安曾与科莱瑞迪同场竞标且科莱瑞迪中标。在此情形下,报告期内,科莱瑞迪对同一终端客户或采取不同的销售模式或值得关注。

另一方面,申报期间,科莱瑞迪第一大客户均为参股公司Klarity Medical Products,LLC.(以下简称“美国科莱”),且时间线拉长至2017年起,双方累计交易超亿元。合作背后,双方在部分销售区域共享市场成果。值得注意的是,2024年6月后,科莱瑞迪与美国科莱建立成本分担机制,同年美国科莱由盈转亏且次年净利润进一步下滑。另外,科莱瑞迪对美国科莱的信用政策曾长于其他主要境外经销商客户,近三年一期对美国科莱的应收账款逾期比例均超49%。

一、对实控人亲属控制企业销售毛利率低于其他境内经销商,员工与该关联方的原企业负责人欧阳金先“同名”

最新监管指引指出,拟上市企业的财务数据应准确真实反映企业经营能力,对财务造假、虚假陈述、粉饰包装等行为须及时依法严肃追责。

此次申报,科莱瑞迪实控人亲属控制的两家企业,系科莱瑞迪的经销商。其中,康合利安经营许可证载明的原企业负责人与科莱瑞迪员工“同名”,而且历史上,康合利安曾与科莱瑞迪“同场竞标”,且中标方为科莱瑞迪。

1.1 武汉科瑞迪及康合利安系实控人亲属控制企业,被问询对武汉科瑞迪等经销商销售毛利率较低的原因

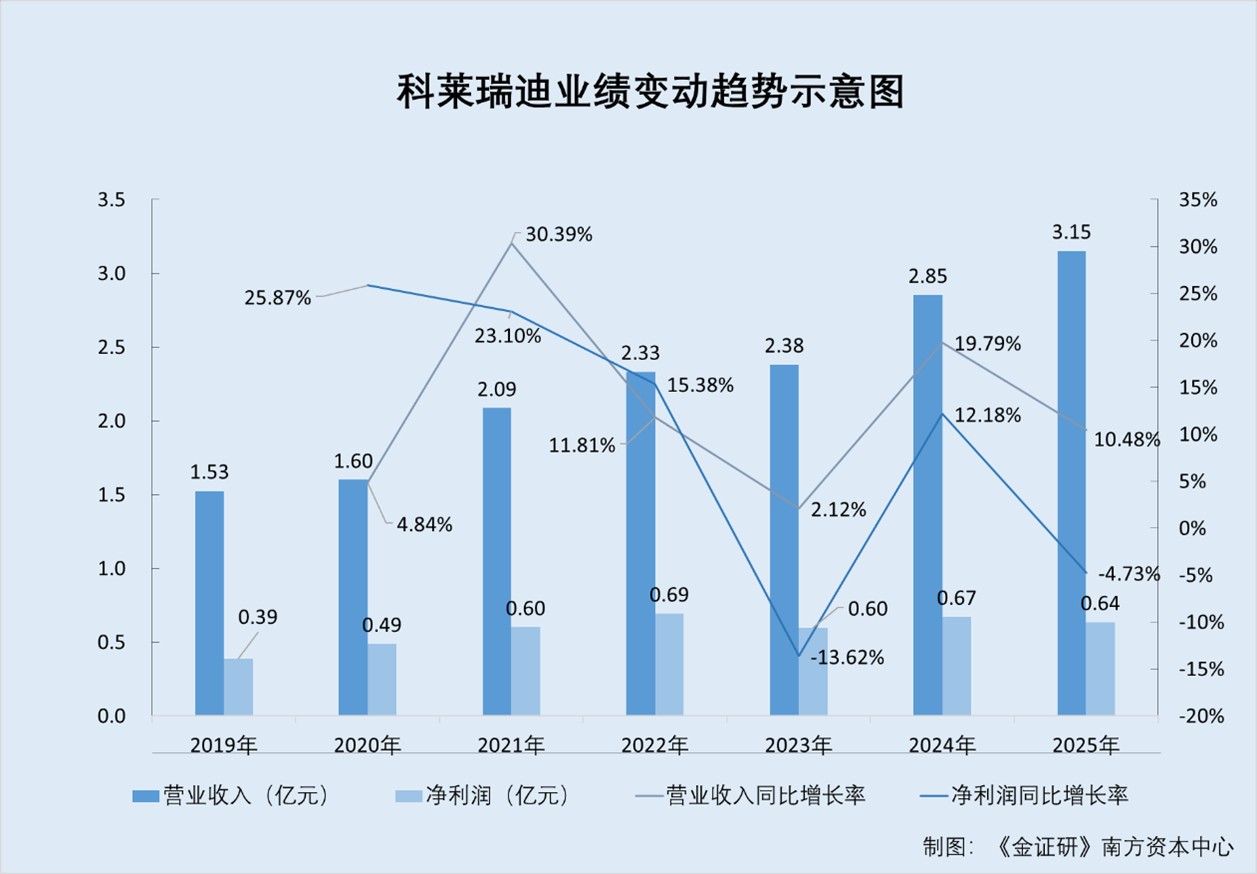

据科莱瑞迪签署日为2022年9月14日的招股说明书(以下简称“2022年9月14日创业板招股书”)、签署日为2025年12月15日的北交所招股说明书(以下简称“签署于2025年12月15日招股书”)、签署日为2026年3月23日的北交所招股书(以下简称“签署于2026年3月23日招股书”),2019-2025年,科莱瑞迪的营收分别为1.53亿元、1.6亿元、2.09亿元、2.33亿元、2.38亿元、2.85亿元、3.15亿元,2020-2025年分别同比增长4.84%、30.39%、11.81%、2.12%、19.79%、10.48%。

2019-2025年,科莱瑞迪的净利润分别为3,879.9万元、4,883.7万元、6,012.06万元、6,936.73万元、5,991.83万元、6,721.48万元、6,403.84万元,2020-2025年分别同比增长25.87%、23.1%、15.38%、-13.62%、12.18%、-4.73%。

可见,2023-2025年,科莱瑞迪营收逐年增长的另一面,其净利润增速坐“过山车”。

另外,2019-2025年,科莱瑞迪的综合毛利率分别为66.7%、66.01%、65.54%、64.63%、63.2%、62.1%、60.32%。同期,科莱瑞迪同行业可比公司的综合毛利率均值分别为71.39%、72.97%、73.35%、72.41%、72.36%、71.64%、71.05%。

即是说,2020-2025年,科莱瑞迪的综合毛利率已连续六年下滑,且同期均低于同行可比均值。

据签署于2026年3月23日招股书,科莱瑞迪比照关联方披露的企业包括武汉科瑞迪与康合利安。其中,武汉科瑞迪为科莱瑞迪实控人之一詹德仁姐姐的儿子易理刚控制的企业,康合利安为易理刚及其配偶共同控制的企业。

据市场管理监督局及科莱瑞迪出具日为2025年9月26日的问询回复(以下简称“2025年9月26日北交所首轮问询回复”),武汉科瑞迪与康合利安分别于2009年、2014年成立,科莱瑞迪与武汉科瑞迪、康合利安分别于2009年、2024年开始合作。

据科莱瑞迪出具日为2022年8月29日的问询回复(以下简称为“2022年8月29日创业板二轮问询回复”),2019年及2021年,武汉科瑞迪分别为科莱瑞迪第九大经销商、第七大经销商。

据2025年9月26日北交所首轮问询回复,北交所要求科莱瑞迪结合其关联交易与无关联第三方的交易情况、毛利率差异情况,说明交易价格是否公允,是否存在利益输送或代垫成本费用的情况;结合关联销售回款情况,说明对关联方信用政策与其他非关联方是否存在差异,是否存在放宽信用政策促进销售的情形。

据出具日为2025年12月15日问询回复(以下简称“2025年12月15日北交所二轮问询回复”),科莱瑞迪的业绩真实性及核查情况遭问询,北交所科莱瑞迪说明对武汉科瑞迪等经销商销售单价及毛利率较低的原因,是否低于最低指导价销售并履行特批程序。

对此,科莱瑞迪表示,公司对武汉科瑞迪的销售价格及毛利率低于其他境内经销商,主要与产品销售结构及湖北省终端价格偏低相关,具备商业合理性,不存在利益输送或代垫成本费用等情形。

据2022年9月14日创业板招股书、签署于2025年12月15日招股书及签署于2026年3月23日招股书,2019-2025年,科莱瑞迪对关联方武汉科瑞迪的销售收入分别为231.42万元、180.18万元、314.96万元、238.59万元、353.4万元、229.34万元、23.25万元。

2024-2025年,科莱瑞迪对康合利安的销售收入分别为70.99万元、815.73万元。

据科莱瑞迪出具日为2022年5月26日的问询回复(以下简称“2022年5月26日创业板首轮问询回复”)及2025年12月15日北交所二轮问询回复,2019-2024年及2025年1-6月,科莱瑞迪向武汉科瑞迪及其关联方销售毛利率分别为53.68%、54.96%、52.65%、52.99%、44.49%、52.28%、53.32%。同期,科莱瑞迪境内经销毛利率分别为66.18%、63.54%、64.73%、65.85%、64.02%、63.56%、62.17%。

经计算,2019-2024年及2025年1-6月,科莱瑞迪对武汉科瑞迪及其关联方的销售毛利率,较境内经销毛利率分别低了12.5%、8.58%、12.08%、12.86%、19.53%、11.28%、8.85%。

2021年,武汉科瑞迪为科莱瑞迪境内销售的第三大客户。2023年,武汉科瑞迪为科莱瑞迪境内销售第五大经销商。

此外,据2025年12月15日北交所二轮问询回复,2022-2024年及2025年1-6月,武汉科瑞迪及其关联方为科莱瑞迪在湖北省的核心经销商,科莱瑞迪向其销售的金额占科莱瑞迪当地经销收入的比例分别为82.14%、89.15%、95.08%、95.52%。

值得关注的是,科莱瑞迪的员工曾“撞名”康合利安的企业负责人。

1.2 放疗销售部销售经理欧阳金先,与康合利安经营许可证载明的原企业负责人欧阳金先“同名”

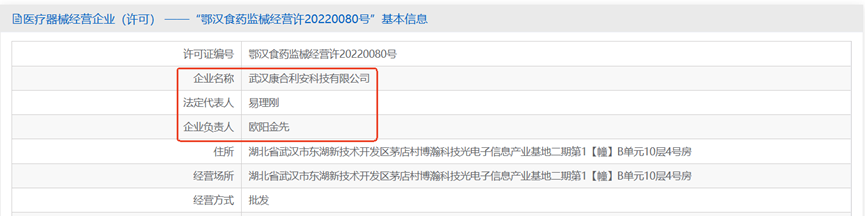

据国家药品监管局数据,截至查询日2026年3月8日,医疗器械经营许可证编号为“鄂汉食药监械经营许20220080号”的企业名称为康合利安,企业负责人为欧阳金先。许可证的发证日期为2024年12月20日,有效期限为2027年1月10日。

而截至查询日2026年4月3日,上述医疗器械经营许可证对应的企业负责人为易理刚。许可证的发证日期为2026年3月13日,有效期限为2027年1月10日。

反观科莱瑞迪披露信息。据2022年9月14日创业板招股书及签署于2026年3月23日招股书,欧阳金先均为科莱瑞迪员工持股平台珠海华星海投资合伙企业(有限合伙)(以下简称“华星海”)的有限合伙人之一,出资比例为0.63%。

据2025年9月26日北交所首轮问询回复及据2022年5月26日创业板首轮问询回复,2016年5月,欧阳金先获得科莱瑞迪的股权激励,其彼时职位为市场部经理。而截至2025年9月26日,欧阳金先任科莱瑞迪放疗销售部销售经理。

即是说,至少2016年5月至2025年9月26日,科莱瑞迪存在名为“欧阳金先”的员工,与科莱瑞迪关联方康合利安的“鄂汉食药监械经营许20220080号”医疗器械经营许可证上截至2023年3月8日的企业负责人“欧阳金先”同名,而后该许可证的企业负责人变更为易理刚。

值得关注的是,科莱瑞迪对同一终端客户或采用不同销售模式。

1.3 对同一终端客户,同时采用直销和通过上海乾铖等经销商经销两种模式

据2022年5月26日创业板首轮问询回复,如存在直销客户与经销商终端客户重合的情况,深交所要求科莱瑞迪说明同时对终端客户采用两种销售模式的原因及合理性。

对此,科莱瑞迪表示,2019-2022年,科莱瑞迪存在少量直销客户与主要经销商终端客户重合的情况。

其中,彼时科莱瑞迪的直销客户十堰***医院,同时为经销商武汉科瑞迪的终端客户。 此外,科莱瑞迪的直销客户浙江***医院,同时为经销商上海乾铖科仪有限公司(以下简称“上海乾铖”)的终端客户。

此次上市,据签署于2026年3月23日招股书,报告期内,科莱瑞迪采用“经销为主,直销为辅”的销售模式。直销模式下,科莱瑞迪客户主要为医疗机构,亦包括OEM客户、假肢矫形器厂商和放疗设备厂商等多种类型。

据2025年12月15日北交所二轮问询回复,浙江***医院等为科莱瑞迪长期合作的主要直销客户。且上海乾铖的重点终端客户包括*****医院。

简言之,对同一终端客户,科莱瑞迪同时采用直销和经销两种销售模式。

除此之外,科莱瑞迪还曾与关联方康合利安同场竞标。

1.4 2023年康合利安与科莱瑞迪“同场竞标”公立医院项目,科莱瑞迪中标

据郴州*****医院于2023年5月30日发布的信息,“郴州*****医院康复医院第三方合作开展康复辅助器具项目”的评标结果前三名的投标供应商分别为科莱瑞迪、康合利安、广州市晟烨医疗器械有限公司(以下简称“广州晟烨”),得分分别为92分、57.33分、56.33分。并且,该项目的成交供应商为科莱瑞迪。

需要说明的是,郴州*****医院是一所国家公立三级甲等综合医院。

简言之,2023年,科莱瑞迪与其关联方康合利安在一所公立医院的招标项目中“同场竞标”,最终科莱瑞迪中标。

综合而言,此番申报北交所,科莱瑞迪两家关联经销商武汉科瑞迪、康合利安,由实控人的外甥控制。其中,康合利安的前企业负责人与科莱瑞迪的员工“同名”。此外,2023年,武汉科瑞迪曾与科莱瑞迪“同场竞标”且由科莱瑞迪中标。在此情形下,报告期内,科莱瑞迪对同一终端客户或采取不同的销售模式或值得关注。

二、参股公司常居第一大客户累计贡献超亿元收入,双方建立成本分担机制当年该参股公司陷亏损

对于申报上市公司,境外收入核查是确保企业财务数据真实性、合规性的重要环节,其中关于业务模式与收入确认政策核查、业务真实性与终端客户穿透核查,也是监管关注的重点领域之一。

值得注意的是,参股公司美国科莱常年位居科莱瑞迪的第一大客户,2017年起累计贡献超亿元收入。合作背后,科莱瑞迪称双方在部分销售区域共享市场成果。并且,自2024年6月后,双方进行成本分担机制,同年美国科莱“由盈转亏”。

2.1 参股公司美国科莱常年居第一大客户累计贡献超亿元收入,科莱瑞迪可在欧盟地区无偿使用美国科莱拥有的“Klarity”商标莱瑞迪

据签署于2026年3月23日招股书,科莱瑞迪的参股公司包括美国科莱,美国科莱由科莱瑞迪、Larson Medical Products,Inc.(以下简称“美国Larson”)分别持股40%、60%。美国科莱主要从事放疗定位产品和康复辅助器械的制造、进口和销售,系科莱瑞迪北美地区的主要经销商。

据2022年9月14日创业板招股书,美国科莱2012年成立,系科莱瑞迪与美国 Larson 共同设立的企业,设立后承接了美国Larson的经销业务,故成立当年即成为科莱瑞迪客户。

据科莱瑞迪签署日为2016年7月27日的公开转让说明书(以下简称“2016年7月27日公转书”)及2016-2017年年报,2014-2017年,美国科莱均为科莱瑞迪第一大客户,同期科莱瑞迪对美国科莱的销售金额分别为818.1万元、1,081.05万元、1,027.66万元、2,221.36万元,销售占比分别为10.12%、11.17%、8.91%、18.62%。

据2022年9月14日创业板招股书、签署于2025年12月15日招股书及签署于2026年3月23日招股书,2019-2025年,美国科莱均为科莱瑞迪的第一大客户,同期科莱瑞迪对美国科莱的销售金额分别为1,474.23万元、1,418.31万元、1,560.19万元、1,940.36万元、2,129.71万元、1,944.19万元、2,683.29万元,占科莱瑞迪各期营业收入的比例分别为9.66%、8.86%、7.48%、8.32%、8.94%、6.81%、8.51%。

经计算,2014-2017年及2019-2025年,美国科莱合计为科莱瑞迪贡献收入超1.83亿元。

据签署于2025年12月15日招股书,2021年1月,科莱瑞迪与美国科莱签订《合作框架协议》,主要合作事宜约定中,关于商标授权条件及内容方面,美国科莱同意科莱瑞迪在欧盟地区从事经营活动时,无偿使用美国科莱拥有的“Klarity”商标。

此外,美国科莱如拟转让其名下所持“Klarity”商标或其类似商标,科莱瑞迪应作为唯一商标权受让人;美国科莱如需在主营业务产品及塑形垫、口咬器以外的其他产品上使用“Klarity”品牌,应经科莱瑞迪事先书面同意。

而“问题”正由此展开。

2.2 与美国科莱建立成本分担机制且共享部分市场成果,双方存在重叠供应商及客户

据2025年9月26日北交所首轮问询回复及2025年12月15日北交所二轮问询回复,北交所要求科莱瑞迪说明其与美国科莱相关交易真实性及公允性,美国科莱是否存在承担科莱瑞迪成本费用或构建资金体外循环等情形;说明美国科莱作为科莱瑞迪经销商但申请境外贷款的原因,用作抵押资产的相关情况,是否来自科莱瑞迪;说明贷款资金最终流向,是否存在商业贿赂的情形,相关还款资金来源,是否最终来自科莱瑞迪及占比。

据2025年9月26日北交所首轮问询回复,由于美国科莱自身的部分供应商和客户与科莱瑞迪的境外供应商、境外客户存在少量重叠(以下简称“重叠供应商”、“重叠客户”)。

其中,重叠客户方面,科莱瑞迪称双方的具体区域划分与合作模式包括在双方前期市场覆盖均较弱的第三国市场,遵循“客户优先接洽方主导”原则进行协同开发,即由最先与客户建立联系的一方作为主体推进合作,并共享市场成果。此外,如出现双方在同一国家或地区销售同类产品的极个别情况,将以“品牌利益最大化”为原则协商解决。

不仅如此,自2024年6月后,基于维护长期合作关系及共同维护市场份额的考虑,科莱瑞迪与美国科莱通过友好协商,建立了合理的成本分担机制。

可见,除了参股外,科莱瑞迪与美国科莱还存在多方面的约定。

问题尚未结束,在申报创业板期间,深交所曾关注到美国科莱的亏损情况。

2.3 被问询是否通过美国科莱调节业绩,美国科莱2025年1-6月亏损逾百万美元

据2022年5月26日创业板首轮问询回复,深交所要求科莱瑞迪说明美国科莱在亏损情况下仍与科莱瑞迪保持大规模经销合作的原因。

据2025年9月26日北交所首轮问询回复,北交所要求科莱瑞迪结合美国科莱逐年投资亏损的情况,说明科莱瑞迪是否存在利用与美国科莱非公允交易调节科莱瑞迪业绩的情形。

除此以外,据2025年12月15日北交所二轮问询回复,北交所要求科莱瑞迪说明与美国科莱定价调整的相关机制,放疗定位膜产品单价及毛利率低于平均水平的原因,美国科莱经销相关产品的毛利率情况,与其报告期内业绩匹配性。

可见,此次上市,科莱瑞迪与美国科莱交易的真实性和公允性受关注。

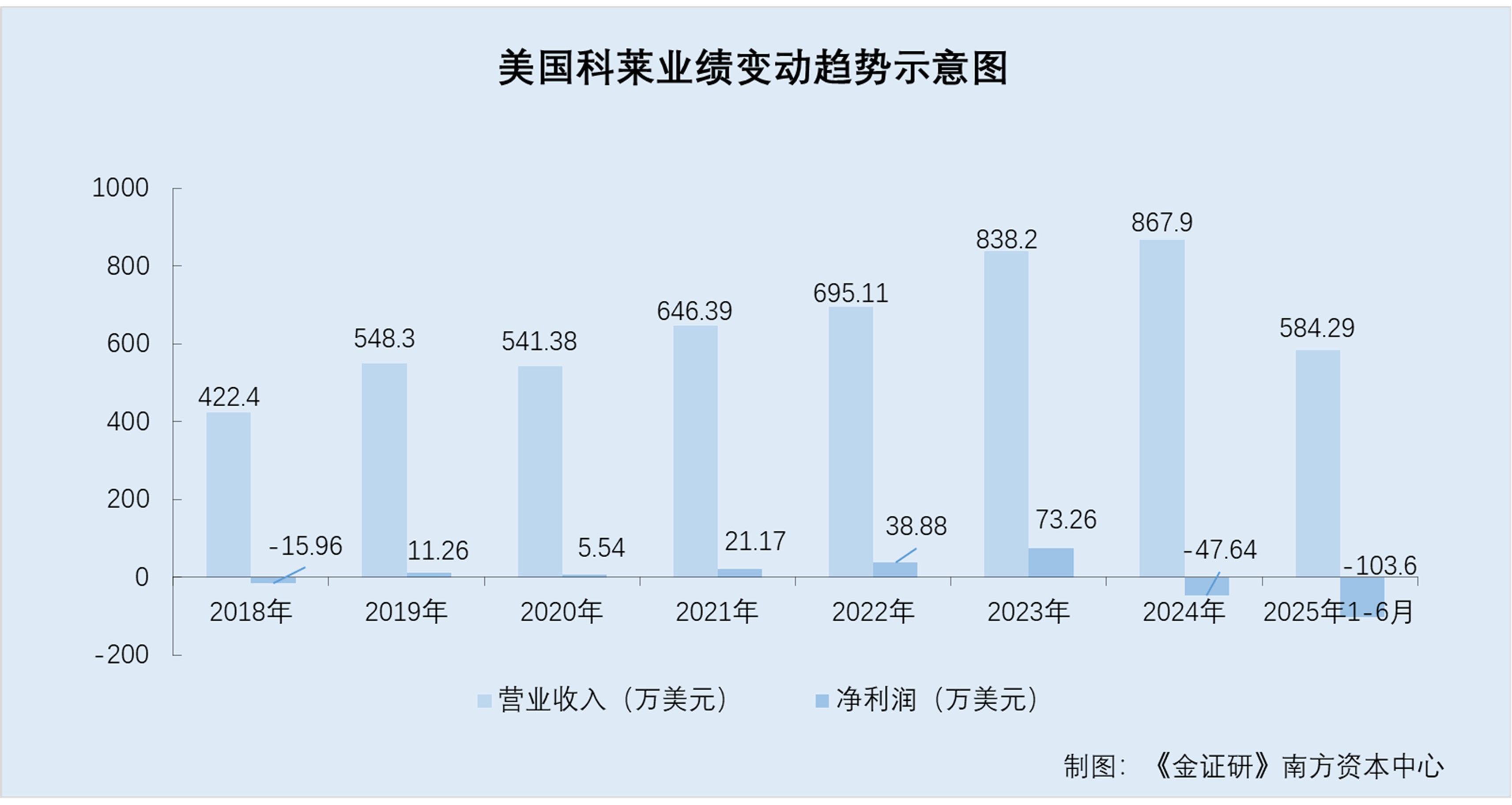

据2022年5月26日创业板首轮问询回复及2025年12月15日北交所二轮问询回复,2018-2024年及2025年1-6月,美国科莱的营收为422.41万美元、548.39万美元、541.38万美元、646.39万美元、695.11万美元、838.2万美元、867.92万美元、584.29万美元。

同期,美国科莱的净利润分别为-15.96万美元、11.26万美元、5.54万美元、21.17万美元、38.88万美元、73.26万美元、-47.64万美元、-103.6万美元。

同期,美国科莱的毛利率分别为45.93%、46.88%、59.39%、49.88%、50.3%、51.03%、52.83%、45.25%。

据2022年5月26日创业板首轮问询回复及出具日为2024年8月8日的问询回复(以下简称“2024年8月8日挂牌首轮问询回复”),2019-2023年,美国科莱销售科莱瑞迪产品的销售额,占美国科莱总销售额的比例分别为61.12%、62.02%、63.58%、65.86%、64.79%。

可见,2019-2023年,美国科莱销售科莱瑞迪产品的销售额占美国科莱总销售额的比例超六成。

并且,据2022年9月14日创业板招股书及签署于2025年12月15日招股书,科莱瑞迪采取的经销模式为买断式经销。

据2022年5月26日创业板首轮问询回复,美国科莱前期市场开拓已取得明显成效,自2019年起已实现盈利,且2019-2021年各期盈利规模整体呈快速增长趋势。

据2025年12月15日北交所二轮问询回复,2024年起,美国科莱净利润出现下滑,主要源于其期间费用的增长;2025年1-6月,美国科莱净利润进一步下降,受期间费用上升等影响。

简言之,2019年美国科莱由亏转盈,此后2019年至2023年,美国科莱净利润呈上涨趋势。2024年6月后,美国科莱与科莱瑞迪建立了成本分担机制,同年美国科莱净利润出现亏损。并且,2025年1-6月,美国科莱的净利润进一步下滑。

关注科莱瑞迪对美国科莱的回款情况。

2.4 对美国科莱的信用政策曾长于其他主要境外经销商客户,近四年一期对美国科莱的应收账款逾期比例均超49%

据2024年8月8日挂牌首轮问询回复,股转公司要求科莱瑞迪结合美国科莱、其他经销客户的平均回款天数、信用政策、应收账款占收入比例的比较情况,说明科莱瑞迪与美国科莱交易是否具有公允性,交易方式与其他经销商是否存在显著差异,是否存在利益输送或其他利益安排。

对此,科莱瑞迪表示,2022-2023年,科莱瑞迪对美国科莱销售额占境外经销收入的平均比例为30.29%,信用政策为“票到3个月结”,平均回款天数分别为295.39天、289.23天,期末应收账款占收入比例分别为86.91%、79.3%。

同期,科莱瑞迪对其他境外前五大经销商客户的信用政策为“票到1个月结”及“票到45天结”、“款到发货”。即科莱瑞迪对美国科莱信用政策为票到三个月结算,结算周期略长于其他主要境外经销商客户。

同时,2022年,科莱瑞迪对其他境外前五大经销商客户的平均回款天数分别为28.48天、49.73天、86.7天、84.51天;2023年,科莱瑞迪对其他境外前五大经销商客户的平均回款天数分别为31.53天、51.03天、10.12天、67.19天。

并且,2022年,科莱瑞迪对其他境外前五大经销商客户期末应收账款占收入比例分别为8.34%、24.94%、4.36%、29.24%;2023年,科莱瑞迪对其他境外前五大经销商客户期末应收账款占收入比例分别为8.94%、0.2%、1.26%、2.77%。

此次上市,据2025年9月26日北交所首轮问询回复,北交所要求科莱瑞迪结合其对美国科莱的信用政策及期后回款情况、应收账款逾期的合理性,说明相关业务是否真实。

2021-2024年末及2025年6月末,科莱瑞迪对美国科莱的应收账款余额分别为1,454.36万元、1,686.3万元、1,688.9万元、2,232.64万元、2,179.08万元,逾期金额分别为1,331.5万元、910.81万元、842.69万元、1,631.03万元、1,115.09万元,逾期比例分别为91.55%、54.01%、49.9%、73.05%、51.17%。

可见,同期,科莱瑞迪对美国科莱的应收账款逾期比例均超49%。

综合来看,2014-2017年及2019-2025年,参股公司美国科莱均为科莱瑞迪的第一大客户,累计贡献收入超1.8亿元。合作背后,双方存在重叠供应商及客户。不仅如此,美国科莱与科莱瑞迪在部分销售区域共享市场成果,且2024年6月后,双方建立成本分担机制。2019年美国科莱由亏转盈,此后2019年至2023年其净利润呈上升趋势。而2024年,美国科莱净利润出现亏损,并且2025年1-6月净利润进一步下滑。

除此之外,2022-2023年,科莱瑞迪对美国科莱信用政策为票到三个月结算,结算周期长于其他主要境外经销商客户。且2021-2024年末及2025年6月末,科莱瑞迪对美国科莱的应收账款逾期比例均超49%。

三、结语

简言之,实控人外甥控制的武汉科瑞迪及其关联方康合利安,系科莱瑞迪的经销商,科莱瑞迪此次上市被问询对武汉科瑞迪等经销商销售毛利率较低的原因。而关联方康合利安经营许可证上登记的原企业负责人欧阳金先,与科莱瑞迪的员工“同名”。且2023年,康合利安与科莱瑞迪曾共同参与竞标同一项目,科莱瑞迪为中标方。

另一方面,参股公司美国科莱多年来均为科莱瑞迪的第一大客户,累计贡献超亿元收入。在此情形下,美国科莱与科莱瑞迪在部分销售区域共享市场成果,且2024年6月后,双方建立成本分担机制。同年,美国科莱的净利润由正转负,且次年净利润进一步下滑。合作背后,科莱瑞迪对美国科莱的信用政策曾长于其他主要境外经销商客户,近四年一期对美国科莱的应收账款逾期比例均超49%。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。