- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 正则/作者 白起 出云 映蔚/风控

此番上市,山东奥扬新能源科技股份有限公司(以下简称“奥扬科技”),针对实控人苏伟及其近亲属实际控制或施加重大影响的企业共用“奥扬”字号的情形,实控人苏伟及其近亲属出具承诺称,将尽最大努力在2021年12月31日前承诺变更关联企业名称。而通过市场监督管理局,截至2022年3月18日,尚有实控人近亲属控制的企业名称包含“奥扬”两字。

观其身后,报告期内,奥扬科技业绩表现亮眼,2019-2020年营收保持高速增长,净利润呈翻倍增长,而这背后,奥扬科技应收款占营收比重高于同行,或面临赊销高企的窘境。且令人唏嘘的是,2019年,奥扬科技披露其对供应商的采购金额,与供应商披露的交易额“对垒”,信披现疑云。

一、“靓丽”业绩或由赊销撑起,应收款占营收比重高于可比公司

企业的盈利水平,是投资人决定其投资去向的重要依据之一。在此方面,报告期内,奥扬科技业绩表现颇为“亮眼”,而其业绩增长的背后或需“推敲”。

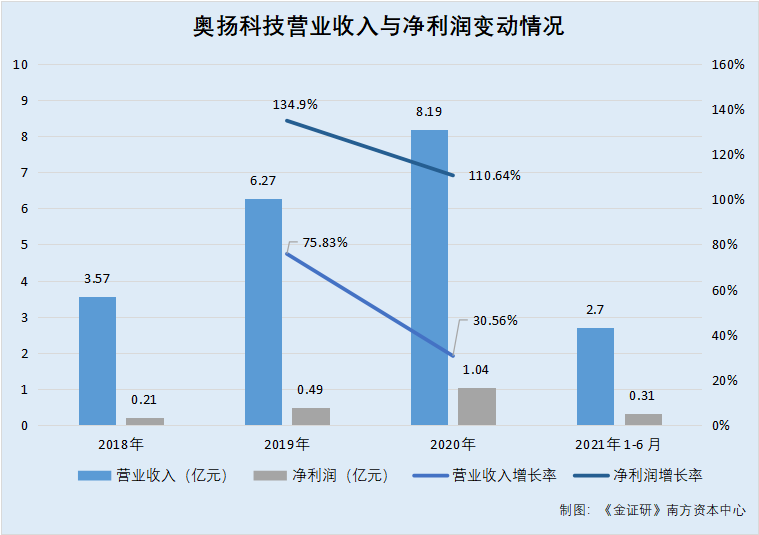

据奥扬科技签署日期为2021年11月15日的招股书(以下简称“招股书”),2018-2020年及2021年1-6月,奥扬科技的营业收入分别为3.57亿元、6.27亿元、8.19亿元、2.7亿元,2019-2020年,奥扬科技的营业收入分别同比增长75.83%、30.56%。

2018-2020年及2021年1-6月,奥扬科技的净利润分别为2,095.21万元、4,921.73万元、10,367.18万元、3,132.52万元,2019-2020年,奥扬科技净利润分别同比增长134.9%、110.64%。

然而,在奥扬科技“靓丽”的业绩背后,或由赊销支撑。

据招股书,奥扬科技的销售结算方式主要以赊销为主。奥扬科技根据与主要客户业务往来情况、客户资信状况及合作历史等具体情况给予3-4个月左右的信用期,随着信用期内销售规模的不断扩大,奥扬科技应收账款余额也随之增加。

据招股书,2018-2020年及2021年1-6月各期末,奥扬科技的应收票据分别为0.65亿元、0.68亿元、2.07亿元、1.19亿元,应收账款分别为2.37亿元、2.7亿元、1.84亿元、1.4亿元,应收款项融资分别为0元、707.64万元、791.47万元、4,697.52万元。

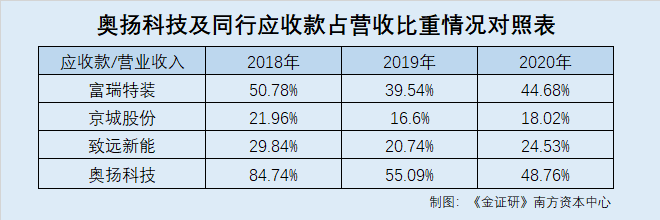

经《金证研》南方资本中心测算,2018-2020年及2021年1-6月,奥扬科技的应收票据、应收账款、应收款项融资的合计值(以下简称“应收款”)分别为3.02亿元、3.45亿元、3.99亿元、3.06亿元,应收款占其当期营业收入的比例分别为84.74%、55.09%、48.76%、112.98%。

不难看出,2018-2020年,奥扬科技或面临赊销高企的窘境。

与此同时,奥扬科技应收款占其营业收入的比例超过同行业可比公司。

据招股书,奥扬科技的同行业可比上市公司为张家港富瑞特种装备股份有限公司(以下简称“富瑞特装”)、北京京城机电股份有限公司(以下简称“京城股份”)、长春致远新能源装备股份有限公司(以下简称“致远新能”)。

据富瑞特装2019-2020年报,2018-2020年,富瑞特装的应收票据分别为11,709.1万元、1,263.96万元、368.71万元,应收账款分别为6.17亿元、4.32亿元、5.43亿元,应收款项融资分别为0元、1.77亿元、2.6亿元。

据富瑞特装2019-2020年报,2018-2020年,富瑞特装的营业收入分别为14.45亿元、15.74亿元、18.06亿元。

经《金证研》南方资本中心测算,2018-2020年,富瑞特装的应收款分别为7.34亿元、6.22亿元、8.07亿元,应收款占其当期营业收入的比例分别为50.78%、39.54%、44.68%。

据京城股份2019-2020年报,2018-2020年,京城股份的应收票据分别为2,316.11万元、0元、0元,应收账款分别为2.23亿元、1.9亿元、1.92亿元,应收款项融资分别为0万元、824.74万元、415.33万元。

据京城股份2019-2020年报,2018-2020年,京城股份的营业收入分别为11.22亿元、11.96亿元、10.88亿元。

经《金证研》南方资本中心测算,2018-2020年,京城股份的应收款分别为2.46亿元、1.98亿元、1.96亿元,应收款占其当期营业收入的比例分别为21.96%、16.6%、18.02%。

据签署日期为2021年4月23日的致远新能招股说明书(以下简称“致远新能招股书”),2018-2020年,致远新能的应收票据分别为3,093.42万元、0元、0元,应收账款分别为0.92亿元、1.44亿元、2.28亿元,应收款项融资分别为0元、2,117万元、9,587.63万元。

据致远新能招股书,2018-2020年,致远新能的营业收入分别为4.11亿元、7.97亿元、13.2亿元。

经《金证研》南方资本中心测算,2018-2020年,致远新能的应收款分别为1.23亿元、1.65亿元、3.24亿元,应收款占其当期营业收入的比例分别为29.84%、20.74%、24.53%。

不难发现,2018-2020年,奥扬科技的应收款占营业收入的比例均高于可比同行。2018年,奥扬科技的应收款占其当期营业收入的比例均超八成,“畸”高于同行。

可见,2019-2020年,奥扬科技不仅营收呈高速增长,其营业收入增速达100%以上,业绩表现“亮眼”。同期,奥扬科技的应收款占营业收入的比例均高于可比同行,其或面临赊销高企的“窘境”。

二、与2019年第二大供应商购销数据“矛盾”,信披现疑云

需要指出的是,奥扬科技招股书披露其对供应商的采购额,与该供应商披露的销售额对垒。

据招股书,奥扬科技的主营产品为车载LNG供气系统,青岛普天智能制造股份有限公司(以下简称“青岛普天”)为其竞争对手之一。

此外,作为奥扬科技的竞争对手,青岛普天兼任其供应商。

据招股书,2019年,青岛普天为奥扬科技的第二大供应商,奥扬科技向青岛普天的采购金额为4,929.99万元,占奥扬科技当期采购总额的比例为9.18%,采购主要内容为ING气瓶。

然而,青岛普天在其公开转让说明书中披露的金额,却与上述奥扬科技披露的交易额存在“出入”。

据青岛普天签署日期为2020年9月30日的公开转让说明书,2019年,青岛普天对奥扬科技的销售收入为4,902.27万元。

据《金证研》南方资本中心研究,2019年,奥扬科技对青岛普天的采购额,与青岛普天披露的其对奥扬科技销售额存在27.72万元的“缺口”。

值得注意的是,奥扬科技与青岛普天对于2019年的财务数据均采用新金融工具准则,或不存在会计政策变更和会计差错调整对上述供销数据产生影响的情况。

据招股书,自2019年1月1日起,奥扬科技按照财政部的要求开始执行新金融工具准则,并采用追溯调整法变更了2018年的相关列报。

据招股书,自2020年1月1日起,奥扬科技按照财政部的要求开始执行新收入准则,对可比期间信息不予调整,首次执行日执行新准则的累积影响数追溯调整本报告期期初留存收益及财务报表其他相关项目金额。

据招股书,执行新收入准则对奥扬科技2020年1月1日财务报表的主要影响涉及预收账款、合同负债以及其他流动负债,其调整后的金额分别0元、450.85万元、5,369.84万元。

这意味着,奥扬科技报告期内的会计政策变更,或对其2019年向青岛普天采购的金额无追溯调整。

据招股书,报告期内,奥扬科技无会计估计变更。

据签署日期为2021年10月15日的《关于奥扬科技首次公开发行股票并在创业板上市申请文件的审核问询函的回复》,2019年,奥扬科技向青岛普天的采购金额为4,929.99万元,包含奥扬科技向青岛普天委托抽真空工序支付的加工费30.03 万元和采购LNG气瓶支付的货款4,899.96万元。

而据青岛普天公开转让说明书,2019年1月1日起,青岛普天开始执行新金融工具准则。此外,青岛普天自2020年1月1日开始按照新修订的新收入准则进行会计处理,根据衔接规定,对可比期间信息不予调整,首日执行新准则与现行准则的差异追索调整本报告期期初未分配利润或其他综合收益。

据青岛普天公开转让说明书,青岛普天表示,新收入准则实施前后,其收入确认具体原则不存在重大差异,执行新收入准则对首次执行日前各年(末)营业收入、归属于青岛普天普通股股东的净利润、资产总额、归属于青岛普天普通股股东的净资产任意一项指标均无影响。

据青岛普天公开转让说明书,因执行新收入准则,青岛普天将已签订合同,但尚未满足收入确认条件的预收款项重分类至合同负债。2020年3月末,青岛普天将陕西普天汽车配件有限公司预付的委托管理费余额56.6万元重分类至合同负债科目。

同时,青岛普天公开转让说明书中无涉及前期会计差错更正或其他主要会计政策、会计估计和财务报表编制方法的内容。

也即是说,奥扬科技和青岛普天均于2019年1月1日执行了新金融工具准则,并于2020年1月1日起执行了新收入准则,二者均未对2019年的供销数据进行追溯调整,其招股书和公开转让说明书中也均未对前期会计差错、其他主要会计政策、会计估计进行更正。

事实上,报告期内,奥扬科技合并财务报表范围发生变化。

据招股书,截至2021年6月30日,奥扬科技子公司分别为诸城市奥捷特种装备有限公司(以下简称“奥捷特种装备”)、山东奥扬氢创新能源研究有限公司(以下简称“奥扬氢创”)、山东奥扬易通达管理服务有限公司(以下简称“奥扬易通达”)、青岛奥扬蓝精灵新能源管理有限公司(以下简称“奥扬蓝精灵”)。

据招股书,奥捷特种装备于2020年8月7日被注销,奥扬蓝精灵于2019年8月15日被转让。

据招股书,2018-2019年,奥扬科技子公司奥捷特种装备均被纳入奥扬科技财务报表合并范围。2020年8月7日,奥捷特种装备被奥扬科技吸收合并,其全部资产负债由奥扬科技承继。同时,截至2020年8月7日,奥捷特种装备未从事实际生产经营。

据招股书,2021年6月4日,奥扬科技新设立子公司奥扬氢创。同时,奥扬氢创被纳入奥扬科技2021年1-6月的财务报表合并范围。

与此同时,奥扬易通达成立于2019年12月2日,2019-2020均被纳入奥扬科技财务报表合并范围。 据招股书,2019年8月15日,奥扬科技将其子公司奥扬蓝精灵100%股权转让予关联方山东奥扬智蓝新能源有限公司(以下简称“奥扬智蓝”)。截至转让日2019年8月15日,奥扬蓝精灵无实际出资,且未实际开展业务,财务数据均为0。

据青岛普天公开转让说明书,截至签署日期2020年9月30日,青岛普天无控股子公司或纳入合并报表的其他企业。

由此可知,奥扬科技招股书和青岛普天的合并报表范围变化,或并未对上述数据产生影响。

简而言之,奥扬科技与青岛普天的会计政策变更、重大会计估计、合并财务报表范围变化等因素,或并未影响上述数据“打架”。而2019年,奥扬科技与青岛普天购销数据存在27.72万元“缺口”,其信披质量或待验证。

种种问题拷问之下,奥扬科技此番上市能否赢得投资者的“掌声”?《金证研》南方资本中心将进一步研究。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。