- 微信

微信扫一扫

微信扫一扫 - 搜索

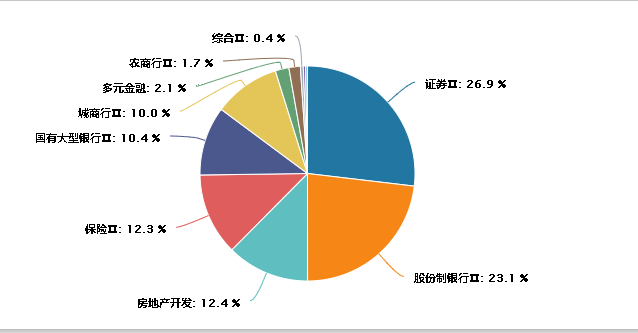

新名字,新征程。金融地产ETF跟踪中证全指金融地产指数,这只指数的成份股主要分布在四个子行业:银行(45%)、证券(27%)、房地产(12%)和保险(12%)。具体比例如下图所示。

成份股多为A股金融地产板块龙头企业,前十大成份股既包含银行巨头招商银行、兴业银行、工商银行等,又包含保险龙头中国平安,还包含券商龙头中信证券以及地产龙头万科A。

前十大公司在指数中权重占比合计达到44.73%,集中度相对较高,龙头效应较为突出。

下面,我们就从几个子行业的维度来给大家分析一下当前阶段金融地产ETF(159940)在当前阶段的投资价值。

一、银行:稳增长明确,规模扩张确定性强

当前经济稳增长方向不变,货币政策从去年底开始陆续释放流动性,加大跨周期调节力度,发挥总量和结构双重调控功能,保持了流动性合理充裕。

3月16日,国务院金融稳定发展委员会召开专题会议,研究当前经济形势和资本市场问题,关于宏观经济运行,会议提出一定要落实党中央决策部署,切实振作一季度经济,货币政策要主动应对,新增贷款要保持适度增长。宽信用过程持续推进,信贷规模的稳增长为商业银行业务扩张提供动力。

(1)货币政策稳健宽松,发挥总量增长功能和信贷结构引导功能。货币政策进一步引导金融机构有力扩大贷款投放,增强信贷总量增长的稳定性。货币政策发挥总量功能,保持货币供应量稳定,进一步引导金融机构有力扩大贷款投放,增强信贷总量增长的稳定性。对于银行而言,受益于货币政策宽松带来的货币供应增加,信贷政策结构性宽松,可实现贷款规模稳定增长,资产质量进一步改善。

(2)宽信用过程反复但方向明确,银行体系流动性合理充裕。2022年,面对经济下行压力,各项刺激经济的政策出台,明确将稳增长摆在政府工作的突出位置,宽货币向宽信用转化的趋势明确。积极的财政政策发力,年支出规模扩大2万亿元以上,推动银行体系资金流转,经由银行信用创造过程,实现银行体系资金规模稳定增长。

长期看,稳增长方向明确,规模扩张确定性强,等待政策落地见效,实体需求复苏,银行板块稳定上行可以期待。

二、证券:市场有望企稳,期待估值修复

开年以来市场震荡明显,但3月市场景气度边际回升,股票日均成交额回升至万亿元以上,日均成交额为1.01万亿元,较2月环比+7.9%;3月公募基金发行规模1180亿份,环比+250%,与 1月基本持平。目前市场不确定因素释放较为充分,后续有望逐步企稳,市场景气度边际回升。

市场企稳后金融产品代销和投顾业务的边际改善和控/参股基金公司业绩提升将助力券商板块估值修复,而全面注册制改革预期推动下投行业务“井喷”将成为证券板块中长期最具确定性的增长机会。

券商板块 2021 年业绩整体增长稳健,券商基本面和政策面与估值形成较大反差,与目前较低的估值之间具有明显背离,板块估值修复空间大,看好券商长期配置价值。

三、房地产:政策进一步明确,静看春暖花开

今年 3 月份疫情发生以来,稳增长压力进一步增大,各地房地产政策更是呈现提速迹象:

化解房地产企业债务风险提速,3 月 16 日,金委会指出,关于房地产企业,要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施。

房地产税暂停扩大试点。3 月 16 日,财政部有关负责人就房地产税改革试点问题表示,综合考虑各方面的情况,今年内不具备扩大房地产税改革试点城市的条件。

房贷利率下调。3 月 22 日,苏州部分银行首套住房贷款利率降至 4.6%,与LPR 利率持平,但需要优质客户才可以享受这一优惠。

废止住房限购限贷政策。多地需求端政策放松持续发酵,可能需求修复不及预期倒逼政策进入限购、限贷、限售的放松,而 22Q2更多城市有望跟进,需求端政策放松有望由点及面进行铺开。

政策更进一步,看好房地产板块的市场表现:

(1)地产政策持续调整是稳增长的要求,基本面探底加速了政策的出台。如果要实现 GDP5.5%左右的经济增长,地产投资增速大约要实现0增长或仅能有轻微的负增长。在“稳增长”的宏观背景下,当前房地产行业基本面持续驻底,边际改善政策持续,预计后续仍有较多利好政策值得期待。

(2)从历次政策宽松周期来看,房地产板块均取得超额收益。从2008年至今,房地产行业主要经历了三轮宽松期。

第一轮宽松周期板块超额收益显著,2008年10月到2009年11月间,申万房地产板块表现明显好于基准指数,期间最高超额收益高达 92%。

第二轮宽松周期,2014年6月到2016年3月间,申万房地产板块最高涨幅更是高达203%,房地产板块同样跑赢大市,期间最高超额收益高达 70%。

第三轮宽松,即从 2021年9月至今,一方面,在稳增长背景下,政策密集发布,有望从基本面改善行业预期;另一方面,今年以来,在俄乌冲突、美联储加息等风险因素影响下,市场整体以防风险为主,高估值板块受美债利率压制明显,低估值板块则取得明显超额收益。

(3)在稳增长和低估值双重催化下,当前房地产板块仍有上行动力。房地产当前PB处在过去10年9.28%的低估值分位水平,在政策边际改善下,行业或有望迎来戴维斯双击。

四、保险:稳增长提振资产端,行业或将回暖

(1)财险车险、非车同频共振,竞争格局企稳,龙头险企优势扩大。车险综改一年后,保费收入同比增长情况已获明显改善,同时,非车险保费持续高增。财险的行情α属性更多,一方面车险保费增速会持续,另一方面大灾风险同比减少,非车险的盈利或将有所改善,中国财险的景气度正持续向上。

(2)寿险方面新单保费的滞缓增长拖累总保费增长,2021全年总保费高开低走,同比增速持续放缓。2022年静待渠道转型成效显现,未来在疫情得到修复及各大险企渠道改革进一步深入的情况下,险企人均产能有望得到加速释放。但稳增长背景下寿险行业的行情可能主要来源于资产端,β属性更多,即随着稳增长政策的执行,十年期国债收益率或见底回升,房地产资产风险或逐步下滑。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。