- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 云苏/作者 南江风控

沉寂近十年,前济南首富高元坤重返资本市场。其所控制的企业诺特种玻璃股份有限公司(以下简称“力诺特玻”)、山东科源制药股份有限公司(以下简称“科源制药”)于2020年和2021年先后冲击资本市场。至此,力诺特玻已上市交易,而科源制药亦已审核通过。

而实控人高光之下,科源制药此番上市或暗影重重。科源制药的发明专利数量同行垫底,频因不具备创造性被驳回。而主营产品盐酸罗哌卡因产能利用率不足六成,销售量逐年下滑缩水超四成,科源制药反募资扩充其产能。而募资扩产背后,盐酸罗哌卡因或遭遇“上下游挤压”、“毛利率骤降”的窘境。雪上加霜的是,科源制药“难产”历史项目变身募投项目,且募投项目信披还和官宣数据打架,投资额暴增六成而募投产品产能现“腰斩”。此外,科源制药总经理履历“玩穿越”,供应商未成立先合作,信披频现疑云。

一、发明专利数量同行垫底,专利申请频因不具备创造性被驳回

创新能力是企业发展的内在驱动力,也是提高企业市场竞争力的核心因素之一。而科源药业已获授权发明专利数量同行“垫底”,多项发明专利申请曾因不具备创造性被驳回。

1.1 已获授权发明专利数量,在同行中排名“垫底”

据科源制药于2022年5月17日签署的招股说明书(以下简称“招股书”),截至招股书签署日2022年5月17日,科源制药及其子公司共拥有6项发明专利。

据招股书,科源制药在对比研发费用率时选取的同行可比公司共7家,分别为浙江九洲药业股份有限公司(以下简称“九洲药业”)、普洛药业股份有限公司(以下简称“普洛药业”)、浙江奥翔药业股份有限公司(以下简称“奥翔药业”)、江苏森萱医药股份有限公司(以下简称“森萱医药”)、宁波美诺华药业股份有限公司(以下简称“美诺华”)、江西同和药业股份有限公司(以下简称“同和药业”)、湖北亨迪药业股份有限公司(以下简称“亨迪药业”)。

据国家知识产权局数据,截至2022年5月17日,九洲药业母公司共取得109项授权发明专利。

据国家知识产权局数据,截至2022年5月17日,奥翔药业母公司共取得21项授权发明专利。

据普洛药业2021年报,截至2021年末,普洛药业及其子公司共取得有效发明专利113项。

据森萱医药2021年报,截至2021年末,森萱医药及其子公司共取得14项授权发明专利。

据美诺华2021年报,截至2021年末,美诺华及其子公司共取得66项授权发明专利。

据同和药业2021年报,截至2021年末,同和药业及其子公司拥有18项授权发明专利。

据亨迪药业于2021年7月28日签署的招股说明书,截至签署日2021年7月28日,亨迪药业及其子公司共取得9项授权发明专利。

可以看出,科源制药已授权发明专利数量,处于可比同行末位。

1.2 研发人员数量及研发人员占比,“落后”于同行

据招股书,截至2021年末,科源制药研发人员数量为28人,占科源制药员工总数的比例为5.54%。

据九洲药业2021年报,截至2021年末,九洲药业研发人员数量为788人,占九洲药业总人数的比例为19.3%。

据普洛药业2021年报,截至2021年末,普洛药业研发人员数量为879人,占普洛药业总人数的比例为14.35%。

据奥翔药业2021年报,截至2021年末,奥翔药业研发人员数量为193人,占奥翔药业总人数的比例为22.81%。

据森萱医药2021年报,截至2021年末,森萱医药研发人员数量为100人,占森萱医药员工总数的比例为15.77%。

据美诺华2021年报,截至2021年末,美诺华研发人员数量为455人,占美诺华总人数的比例为18.4%。

据同和药业2021年报,截至2021年末,同和药业研发人员数量为371人,占同和药业总人数的比例为34.48%。

据亨迪药业2021年报,截至2021年末,亨迪药业研发人员数量为105人,占亨迪药业员工总数的比例为11.95%。

可见,科源制药研发人员数量及研发人员占比均“落后”于同行。

需要指出的是,科源制药多项专利因不具备创造性被驳回。

1.3 曾有三项发明专利申请,因不具备创造性被驳回

据招股书,截至签署日2022年5月17日,科源制药共有5名核心技术人员,分别为伦立军、孙光勇、朱继芬、李建文、邢辉。

据国家知识产权局数据,2017年7月18日,科源制药申请了一项名为“一种盐酸二甲双胍的合成方法”的发明专利,发明人为莫倩倩、伦立军、王广洪。2021年3月26日,该项专利申请因不具备创造性被驳回。

2017年4月17日,科源制药申请了一项名为“一种异丙肾上腺素硫酸盐二水合物的制备方法”的发明专利,发明人为伦立军、任小亮、王广洪、吴玉良。2021年1月29日,该项专利申请因不具备创造性被驳回。

2017年2月6日,科源制药申请了一项名为“一种格列齐特粗品重结晶的制备方法”的发明专利,发明人为任小亮、伦立军、陈玉玺、吴玉良、夏海建。2020年9月11日,该项专利申请因不具备创造性被驳回。

这意味着,科源制药核心技术人员参与研发的三项发明专利,皆因不具备创造性被驳回。

不仅如此,科源制药子公司还存在专利因未缴年费终止失效的情况。

1.4 子公司九项实用新型专利,因未缴年费终止失效

据招股书,2019年3月,科源制药收购山东力诺制药有限公司(以下简称“力诺制药”)100%的股权后,力诺制药成为科源制药全资子公司。

据国家知识产权局数据,2017年11月9日,力诺制药申请了一项名为“一种高效的制药原料粉碎机”的实用新型专利和一项名为“一种制药用的自动泡罩包装机”的实用新型专利。截至查询日2022年6月25日,上述两项处于因未缴年费终止失效的状态。

2017年8月31日,力诺制药申请了一项名为“一种制药压片的除尘装置”的实用新型专利、一项名为“一种防飘药粉过筛装置”的实用新型专利、一项名为“一种便于检测的医药用自动理瓶装置”的实用新型专利和一项名为“一种易清理的制药用湿法混合制粒机”的实用新型专利。截至查询日2022年6月25日,上述四项专利处于因未缴年费终止失效的状态。

2017年8月18日,力诺制药申请了一项名为“一种医药原料储存装置”的实用新型专利。截至查询日2022年6月25日,该专利已因未缴年费终止失效。

2017年8月17日,力诺制药申请了一项名为“一种电子台秤”的实用新型专利和一项名为“一种药粉过筛装置”的实用新型专利。截至查询日2022年6月25日,上述两项专利也均因未缴年费终止失效。

由此,科源制药研发人员数量和研发人员占比,落后于同行。反观专利成果,科源制药不仅发明专利数同行垫底,且还出现三项发明专利申请因不具备创造性被驳回,九项实用新型专利因未缴年费而终止失效情形。未来其将如何提升创新能力?

二、产能利用率不足六成反扩张,募投产品遇“毛利率骤降”窘境

募投项目的设计应充分考虑市场前景、并与公司现有实际管理能力、销售能力匹配等。此番上市,科源制药拟募资扩充盐酸罗哌卡因等产品的产能,而2019-2021年,盐酸罗哌卡因的产能利用率均不足六成。且受上下游双重挤压,盐酸罗哌卡因2021年毛利率“骤降”。

2.1 拟募资扩产,其中新增盐酸罗哌卡因产能2.2吨

此番上市,科源制药共拟募资3.5亿元,其中9,100万元拟投入于“技改项目”(以下简称“技改项目”)。

其中,技改项目主要是在科源制药现有厂区内建设新的原料药综合生产线,增加盐酸罗哌卡因原料药、兰索拉唑原料药、盐酸异丙肾上腺素原料药、盐酸氟西汀原料药等原料药的生产能力,拟建设的内容主要包括2.2吨盐酸罗哌卡因、8吨兰索拉唑、0.3吨盐酸异丙肾上腺素、3吨盐酸氟西汀原料药年度产能所需生产厂房及配套设施。

而科源制药产品盐酸罗哌卡因的产能利用率不足六成。

2.2 盐酸罗哌卡因现有产能3吨,产能利用率不足六成

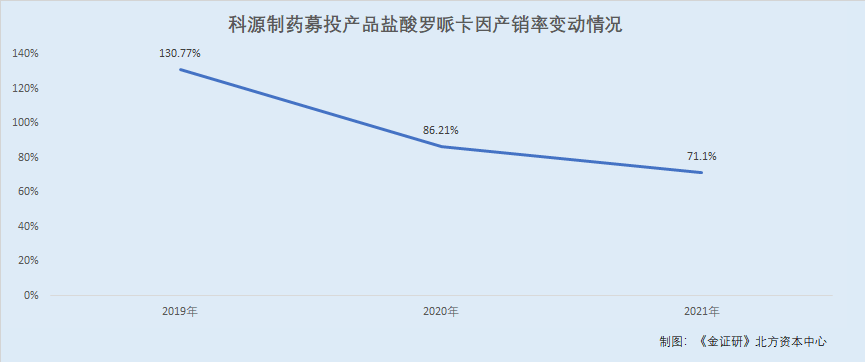

据招股书,盐酸罗哌卡因是科源制药的主营产品之一。2019-2021年,盐酸罗哌卡因产能均为3吨,产能利用率分别为47.18%、58.15%、51.33%。

2019-2021年,科源制药主营产品盐酸罗哌卡因的产能利用率不足六成,却拟募资扩大盐酸罗哌卡因产能。

还值得一提的是,科源制药主营产品盐酸罗哌卡因的销量逐年缩减。

2.3 从2019年到2021年,盐酸罗哌卡因销量缩减超四成

据招股书,2019-2021年,科源制药主营产品盐酸罗哌卡因的销量分别为1,850.75千克、1,504.1千克、1,095千克,产销率分别为130.77%、86.21%、71.1%。

同期,科源制药主营产品盐酸罗哌卡因的收入分别为4,438.38万元、3,736.31万元、2,283.19万元,占科源制药当期主营业务的比例分别为14.32%、10.21%、5.44%。

2019-2021年期间,科源制药主营产品盐酸罗哌卡因销售、收入逐年减少,其中销量缩减了40.83%。

2.4 成本走高而售价下降,盐酸罗哌卡因毛利率骤降18.67个百分点

据招股书,2019-2021年,科源制药主营产品盐酸罗哌卡因的销售单价分别为2.4万元/kg、2.48万元/kg、2.09万元/kg,单位成本分别为3,142.57元/kg、3,103.45元/kg、6,496.38元/kg。

2020-2021年,盐酸罗哌卡因销售单价分别增长3.58%、-16.06%,单位成本分别增长-1.24%、109.33%。

2019-2021年,科源制药主营产品盐酸罗哌卡因的毛利率分别为86.9%、87.51%、68.84%。

相较于2020年,科源制药主营产品盐酸罗哌卡因2021年的毛利率下降了18.67个百分点。

即2019-2021年,科源制药的主营产品盐酸罗哌卡因的成本上升而售价下降,毛利率出现了“骤降”。且同期,盐酸罗哌卡因销量逐年缩减,产能利用率持续不足六成。在此背景之下,科源制药拟募资扩充盐酸罗哌卡因产能,未来是否“消化不良”?其又将如何突破“上下游挤压”困局?

关于科源制药募投项目问题,尚未结束。

三、“难产”项目变身募投项目,投资额暴增六成产能反缩水

真与假仅一丝头发之差。而科源制药募投项目之一技改项目的总投资额较之官宣数据暴增了六成,而募投产品年产能却现“腰斩”。

3.1 募投项目投资额比官宣多4,206.09万元,增加了六成

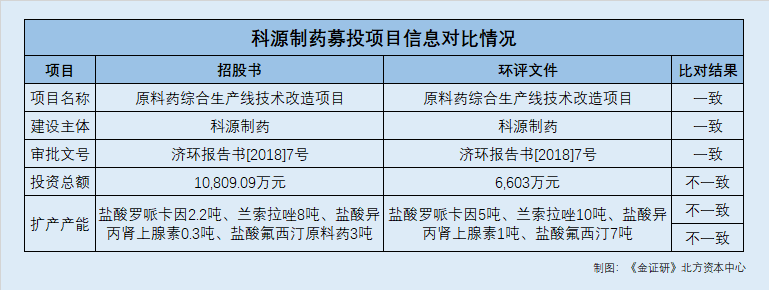

据招股书,技改项目的实施主体为科源制药,拟投资总额为1.08亿元,拟投入募集资金的金额为9,100万元。项目取得的环评文件文号为“济环报告书[2018]7号”。

据济南市环保局2018年4月13日公开的《科源制药原料药综合生产线技术改造项目环境影响报告书》(以下简称“环评报告”),技改项目的建设单位为科源制药,总投资额为6,603万元。该项目审批的文号亦为“济环报告书[2018]7号”。

上述两个“技改项目”的环评批号一致,是否为同一项目?

而科源制药招股书披露的“技改项目”总投资额,比环评报告“技改项目”披露的总投资额多出4,206.09万元,较官宣总投资额增加了63.7%。

值得一提的是,据济南市环保局2022年6月2日公开《科源制药原料药综合生产线技术改造项目环境影响报告书》(以下简称“新版环评报告”),由于废弃处理设施发生重大变动,科源制药的技改项目暂停建设,重新报批了技改项目的环评影响报告即新版环评报告。新版环评报告的审批文号为“济环报告书〔2022〕14号”。

新版环评报告显示,技改项目总投资额仍为6,603万元。

在投资总额暴增超六成的另一面,科源制药技改项目的拟建产能却缩水。

3.2 募投产品年产能均“缩水”,多项产品年产能“腰斩”

据招股书,科源制药“技改项目”拟建设年产2.2吨盐酸罗哌卡因、年产8吨兰索拉唑、年产0.3吨盐酸异丙肾上腺素和年产3吨盐酸氟西汀原料药,所需生产厂房及配套设施。

据环评报告,技改项目建成后的设计产能为,年产盐酸罗哌卡因5吨、兰索拉唑10吨、盐酸异丙肾上腺素1吨、盐酸氟西汀7吨。

而新版环评报告披露的技改项目拟建产能数据,也与环评报告披露的一致。

即招股书披露的“技改项目”拟建盐酸罗哌卡因、兰索拉唑、盐酸异丙肾上腺素及盐酸氟西汀的年产能,分别比环评报告披露的年产能少2.8吨、2吨、0.7吨、4吨。

且其中,盐酸罗哌卡因、盐酸异丙肾上腺素及盐酸氟西汀产品的年产能均“缩水”超一半。

3.3 四年前历史项目“难产”,摇身一变成为募投项目

据环评报告,技改项目早于2017年6月1日即获得商河县经济和信息化局备案,备案文号为“商经信技改备[2017]004号”。项目计划于2018年1月开工建设,2019年1月底建成投产,建设周期为12个月。

而后2018年4月13日,科源制药技改项目报批的环评报告获批复,审批文号为“济环报告书[2018]7号”。

技改项目于何时开工建设?不得而知。

需要指出的是,2020年7月28日,科源制药签订首次公开发行股票并上市辅导协议,2021年6月24日上市申请获受理。而审批文号为“济环报告书[2018]7号”的技改项目即是科源制药此次上市的募投项目之一。

在招股书中,“技改项目”的建设周期“变为”21个月。

2022年4月14日,科源制药对“技改项目”重新报批环评影响报告即新版环评报告,并于2022年5月27日获批复。

而新版环评报告指出,技改项目重新报披环评影响报告的原因为,废气治理措施发生变化。其中新版环保报告还提到,“本次环评即为原料药综合生产线技术改造项目的重新报批,目前该装置主要设备已安装完成,废气处理设施尚未安装。”

也就是说,科源制药此番上市的募投项目之一技改项目原计划建设周期为一年,且于2018年4月获得环评批复。然而,该项目到了2022年4月却又重新报批环评,这意味着技改项目时隔四年或仍未完工。

而技改项目“难产”背后,却摇身一变成为科源制药的募投项目,其中是否暗藏玄机?

而技改项目投资额暴增六成而产能反缩水,其中又是否存“圈钱”嫌疑?存疑待解。

不止于此,科源制药信披异象仍在继续。

四、供应商未成立先合作,总经理履历“玩穿越”

注册制下,信息披露是监管部分核查的重点,要求信息披露具备真实性、完整性。而科源制药的总经理履历“玩穿越”,而供应商出现“未成立先合作”情形。

4.1 招股书信披与官宣矛盾,总经理履历现“穿越”

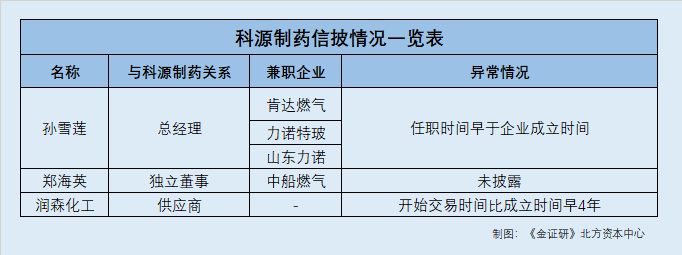

据招股书,自2018年10月起,截至签署日2022年5月17日,孙雪莲担任科源制药的总经理。

1991年1至1999年11月,孙雪莲担任济南小鸭肯达燃气具有限责任公司(现名为济南肯达燃气用具有限责任公司,以下简称“肯达燃气”)技术员。

1999年11月至2015年4月,孙雪莲历任济南力诺玻璃制品有限公司(现名为山东力诺特种玻璃股份有限公司,以下简称“力诺特玻”)的质管部工程师、市场部部长、副总经理。

2001年11月至2004年2月,孙雪莲担任山东力诺玻璃制品营销有限公司(以下简称“山东力诺”)的市场部部长。

据市场监督管理局数据,肯达燃气、力诺特玻、山东力诺的成立时间分别为1996年9月3日、2002年3月1日、2003年7月28日。

以上情况表明,招股书称,科源制药的总经理孙雪莲于1991年已在济南肯达任职,而肯达燃气1996年才成立,履历信披“玩穿越”。而孙雪莲在力诺特玻、山东力诺的任职履历又再度“穿越”,匪夷所思。

4.2 独立董事与中船燃料董事“重名”,信披现疑云

据招股书,截至签署日2022年5月17日,郑海英为科源制药的独立董事,任职期限为2021年9月至2024年9月。且2019年4月,郑海英开始任职于科源制药。

截至签署日2022年5月17日,郑海英兼职的企业包括中原大地传媒股份有限公司、永道射频技术股份有限公司、东方集团股份有限公司、北京奥特美克科技股份有限公司、云南恩捷新材料股份有限公司。

据市场监督管理局数据,中国船舶燃料有限责任公司(以下简称“中船燃料”)成立于2003年12月25日。截至查询日2022年6月25日,郑海英担任中船燃料的董事。

据公开信息,中船燃料董事郑海英与科源制药独立董事事郑海英,或为同一人。

则上述情形是否“重名”巧合?又或是招股书对科源制药独立董事郑海英在中船燃料兼职隐而未披?有待核查。

4.3 供应商未成立先合作,撑起2,944.2万元采购额

据招股书,2019-2021年,东营柏润新材料有限公司(以下简称“柏润新材”)为科源制药的第四大、第三大、第五大原材料供应商。同期,科源制药对柏润新材采购金额分别为815.52万元、932.74万元、1,074.32万元,占科源制药当期总采购额的分别为8.34%、7.61%、6.36%。

即报告期内,科源制药向柏润新材累计采购的金额为2,822.58万元。

需要一提的是,上述科源制药对柏润新材采购金额,包括科源制药对山东润森化工有限公司(以下简称“润森化工”)的采购金额。

据《关于科源制药首次公开发行股票并在创业板上市申请文件的审核问询函之回复》,柏润新材与润森化工均受自然人王作宏控制,由此科源制药将前述两家公司合并披露为柏润新材。科源制药与润森化工自2004年开始合作。2019年,柏润新材成立,科源制药由原向润森化工采购变更为向柏润新材采购。

据市场监督管理局数据,柏润新材成立于2019年1月16日,经营范围包括纳米材料、化工产品等的销售。润森化工成立于2008年1月11日,经营范围包括对甲苯磺酰脲的生产销售等。

这意味着,科源制药称与润森化工2004年已开始合作,而润森化工于2008年才成立。

至此,科源制药总经理任职履历“玩穿越”,且供应商上演未成立先合作。科源制药的信披质量或“打折”。

巧诈不如拙诚。信披疑云缠身的科源制药,能否取信于投资者?尚未可知。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。