- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 三友/作者

基本结论

一、8年公募投资管理经验,刘格菘现任产品业绩“翻车”

基金经理刘格菘:现任广发基金管理有限公司(以下简称“广发基金”)成长投资部总经理,累计任职逾8年。刘格菘先后管理的基金产品共16只,在管产品6只。截至2022年二季度,刘格菘在管产品总规模达684.72亿元。截至2022年9月27日,刘格菘现管理的“广发行业严选三年持有期混合A”、“广发科技先锋混合”、“广发多元新兴股票”、“广发双擎升级混合A”、“广发创新升级混合”、“广发小盘成长混合(LOF)A”今年以来跌幅分别为-19.75%、-19.66%、-21.15%、-16.14%、-13.58%、-12.55%,在任管理基金收益率全部告负,其中“广发科技先锋混合”和“广发多元新兴股票”近两年取得收益率为-7.31%、-5.89%,相对于同类平均收益率亏损显著。

二、2019年“一战成名”,押注式投资难再造公募神话

基金经理包装痕迹明显。刘格菘在2019年管理的三只基金,业绩包揽主动权益类基金的前三名。但此前刘格菘在2015年牛市顶点发基金,然后踩雷;他所管理的“融通互联网传媒”、“融通新区域新经济”近乎腰斩。然而刘格菘不顾其管理的基金接近腰斩的事实,毅然跳槽到广发基金,去成就“公募一哥”的神话。2020年,刘格菘藏在广发基金华丽包装的营销背后,市场往往忽视了对基金经理刘格菘方法论的识别。而从长期角度看,市场和业绩存在均值回归的效应,对于刘格菘投资方法论碰巧踩中市场风格、年化收益拉得过高的基金经理而言,是要降低长期收益预期的,而广发行业严选三年持有期混合A系其在管基金中的典型代表。过度包装的另一个结果就是规模暴涨,随着规模增长,以往通过赌注几只小票的方式获得超额收益不再有效,小票的流动性也不再支持每日大规模申赎。此情形下,刘格菘押注选择更加狭窄,上述问题也为其今年来大规模的基金管理埋下祸根。

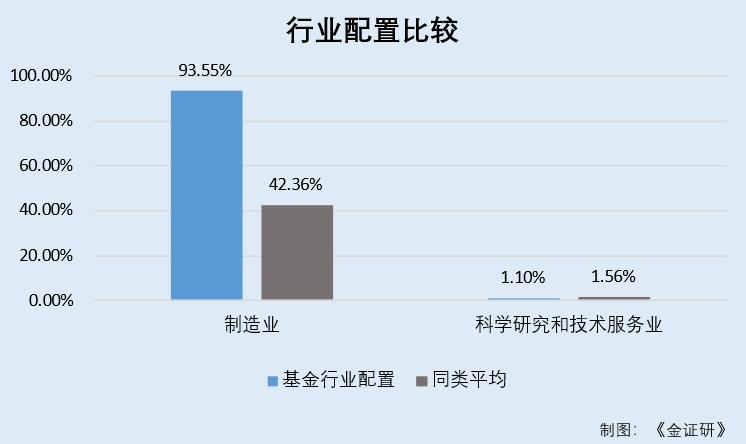

基金回报率为负,行业配置飘移。从广发行业严选三年持有期混合A的业绩曲线来看,基金自2021年8月成立以来产品收益在绝大时间区间为负,历史业绩曲线与大盘以及同类基金相比也在绝大时间区间落后,截至今年9月27日,任职收益率为-19.75%。在过往获取负收益的同时,广发行业严选三年持有期混合A的最大回撤达-43.23%,基本处于市场同类产品的末端水平。与此同时,在不同的市场环境下,该产品展现了较差的业绩弹性,这和基金经理刘格菘押注式投资有关:在基金行业中制造业的配置高达93.55%远超同类平均51.19%(截至2022年6月30日)。

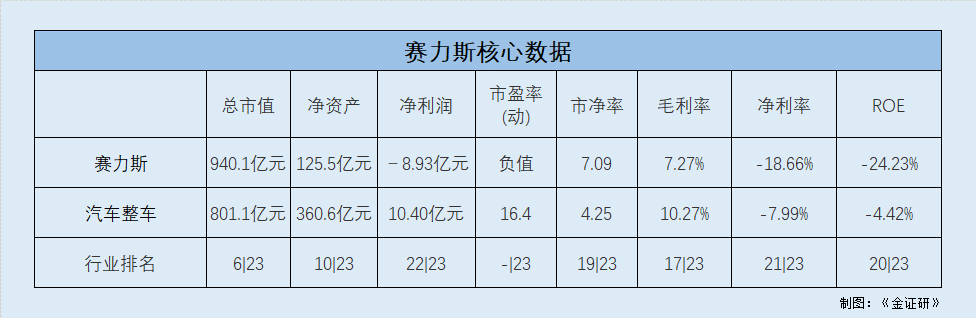

个股业绩暴雷,高市值负利润。广发行业严选三年持有期混合A重仓的赛力斯,截至今年二季度在总市值排名行业靠前的情况下,净利润告负排名在同行业倒数第二,且自2020年起净利润一直为负。此外,赛力斯在其他各方面的核心数据上看也远远比不上行业平均水平。而赛力斯在股市短期疯涨,市盈利急剧攀升,价格与价值严重背离。刘格菘却全然不管其经营状况,在股价相对其价值以上时的价格进行加仓,试图在制造业行业中投机。在选股逻辑上,刘格菘背弃了从基本面出发,优选具有高成长性的标的并长期持有的投资理念,而选择在押注的投资方式下更进一步铤而走险:选择了一只依靠品牌知名度而非自身公司实力的股票。

制造业高位时押注式投资。相比于其他价值投资型基金经理,刘格菘的投资风格属于高仓位、集中持股、选择特定行业赛道的押注式投资,该方法论贯穿着他的投资理念,这种投资方式依赖市场风格,风险高企,若行情突变则易打回原形。在制造业行情火热的时候刘格菘所管理的广发行业严选三年持有期混合A毅然选择加仓赛力斯,从2022年3月31日到6月30日,赛力斯占该基金净值比例从6.61% 增加到10.86%,依旧坚持高位加仓,哪怕此时的赛力斯甚至整个制造业的股票价位已经开始向下突破。

一、基金经理简介

刘格菘,现任广发基金管理有限公司成长投资部总经理,先后管理的基金产品共16只,在管的基金产品共6只,截至今年二季度,在管产品总规模达684.72亿元。而截至2022年9月27日,刘格菘现在管理的“广发行业严选三年持有期混合A”、“广发科技先锋混合”、“广发多元新兴股票”、“广发双擎升级混合A”、“广发创新升级混合”、“广发小盘成长混合(LOF)A”,今年以来跌幅分别为-19.75%、-19.66%、-21.15%、-16.14%、-13.58%、-12.55%,在任管理基金收益率全部告负,业绩在同类排名落后,其中“广发科技先锋混合”和“广发多元新兴股票”近两年取得收益率分别为-7.31%、-5.89%,对比同类平均收益率2.57%、4.19%亏损显著。

刘格菘任职多只基金回报率为负,基金经理包装痕迹明显。2019年,刘格菘管理的基金包揽主动权益类基金的前三名,而截至今年二季度,今年来刘格菘在管基金却无一为正收益,历史承诺未兑现。随着规模增长,以往通过赌注几只小票的方式获得超额收益不再有效,同类排名跌落至中游水平,“公募一哥”或正跌落神坛。

二、代表产品分析:广发行业严选三年持有期混合A

1、产品基本情况

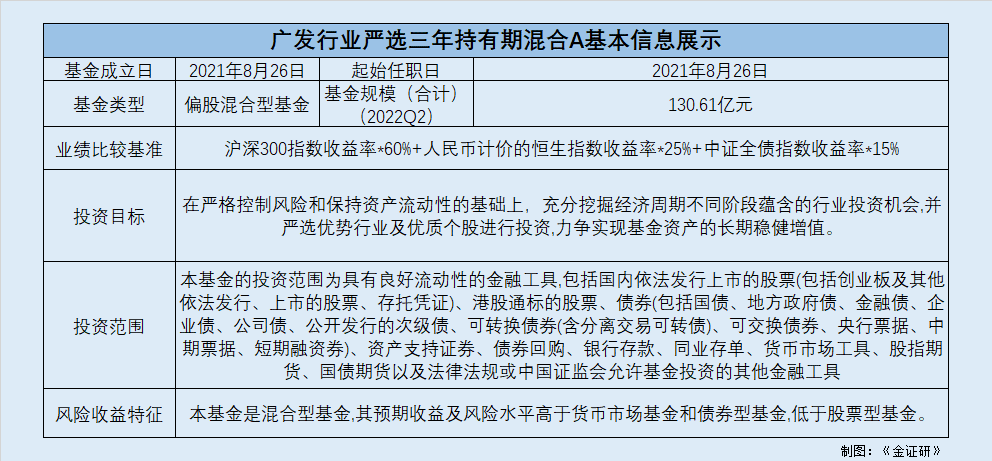

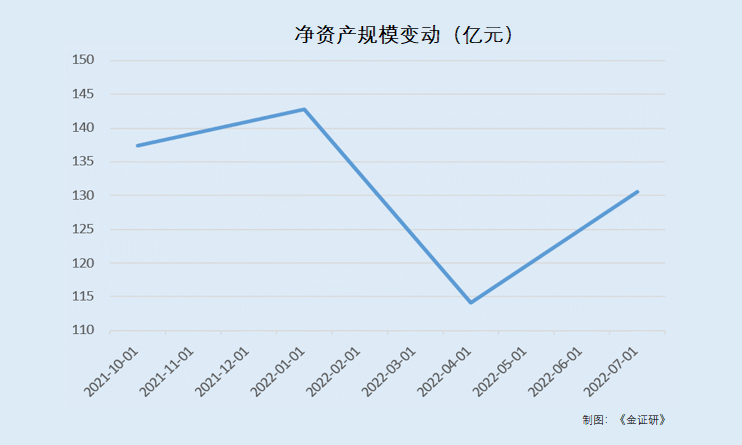

2021年8月26日,刘格菘开始管理“广发行业严选三年持有期混合A”,产品的基金类型为偏股混合型基金,股票投资占基金资产的60%-95%,业绩比较基准为沪深300指数收益率*60%+人民币计价的恒生指数收益率*25%+中证全债指数收益率*15%。自刘格菘任职以来,产品规模整体处于下降趋势,截至今年二季度,基金规模达130.61亿元。从持有人结构来看,个人持有比例高达99.65%。

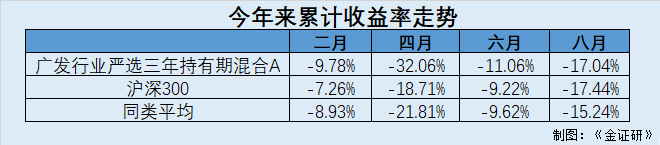

从广发行业严选三年持有期混合A的净资产规模来看,今年第一季度基金净资产规模明显下降,第二季度略有回升,截至今年9月27日,今年来全部时间区间基金收益率告负,累计收益率为-19.75%。在过往获取负收益的同时,广发行业严选三年持有期混合A的最大回撤达-43.23%,这是一个相当高的回撤率,表明该基金的风控管理较差,具有较低的风险回报比。

将今年来广发行业严选三年持有期混合A与沪深300指数、同类平均的业绩走势对比,可以看到,广发行业严选三年持有期混合A在2月到4月大盘震荡期间业绩加速下滑。从收益率水平上观察,广发行业严选三年持有期混合A的业绩,在今年来远远跑输沪深300指数以及行业平均收益。广发行业严选三年持有期混合长时间连续跑输大盘,则表明该基金所选行业表现不佳。而广发行业严选三年持有期混合A又在行业同类基金中较弱,则体现出刘格菘的择股择时能力存在不足。

2、押注式投资,历史承诺未兑现

刘格菘所管理的广发行业严选三年持有期混合A高位加仓赛力斯,而今年来,从3月31日到6月30日赛力斯占该基金净值比例从6.61%到10.86%。

具体来看,截至2022年3月31日,广发行业严选三年持有期混合A持仓前十的股票分别为隆基绿能、晶澳科技、阳光电源、正泰电器、福特斯、圣邦股份、亿纬锂能、赛力斯、荣盛石化、长城汽车,占该基金净值比分别为9.52%、9.44%、9.2%、9.02%、8.01%、7.74%、7.49%、6.61%、5.51%、4.96%。

具体来看,截至2022年6月30日,广发行业严选三年持有期混合A持仓前十的股票分别为赛力斯、隆基绿能、晶澳科技、亿纬锂能、阳光电源、正泰电器、圣邦股份、福特斯、长城汽车、荣盛石化,占该基金净值比分别为10.86%、10.4%、10.1%、9.27%、8.84%、7.12%、6.62%、6.39%、6.39%、4.85%。

且需要指出的是,6月的赛力斯股价已经到达顶部。刘格菘却依旧坚持高位加仓,而此时的赛力斯甚至整个制造业的股票价位已经开始向下突破。

相比于其他价值投资型基金经理,刘格菘的投资风格属于高仓位、集中持股、选择特定行业赛道的押注式投资,该方法论贯穿着他的投资理念,这种投资方式依赖市场风格,风险高企,若行情突变则易打回原形。

而截至今年二季度,今年来刘格菘在管基金却无一为正收益,历史承诺未兑现,“从基本面出发,优选具有高成长性的标的并长期持有”的投资理念成空话。

3、选股品牌商誉过高,股价与价值背离

在选股层面,广发行业严选三年持有期混合A重仓的赛力斯在没进入华为商城之前,赛力斯其实只是一家名不见经传的新能源车企,由于品牌知名度有限,2020年全年也只销售了700多辆。毫无疑问,赛力斯是靠着华为的光环迅速走红的。在以往,东风小康主要生产低端的面包车,随着技术、品质以及消费升级等问题,渐渐被市场所遗忘。品牌不仅羸弱,产品溢价能力还不强,主销车型基本是5万元以下车型。

4、个股业绩暴雷,高市值负净利

在总市值排名行业领先的情况下,赛力斯净利润为负,排名在同行业倒数第二,且2021年起每个季度的净利润持续告负。而赛力斯在股市短期疯涨,市盈利急剧攀升,价格与价值严重背离。刘格菘却全然不管其经营状况在股价相对其价值以上的价格时进行加仓。试图在制造业行业中投机。

截至9月27日,在其他各方面的核心数据上看,赛力斯也远远比不上行业平均水平。在选股逻辑上,刘格菘背弃了从基本面出发、优选具有高成长性的标的并长期持有的投资理念,而选择在押注的投资方式下更进一步铤而走险:重仓一只依靠品牌知名度而非自身公司实力的股票。

5、行业配置飘移,基金业绩弹性差

从广发行业严选三年持有期混合A的业绩曲线来看,基金成立以来产品收益在绝大时间区间为负,历史业绩曲线与大盘以及同类基金相比也在绝大时间区间落后,截至今年9月27日,累计收益率为-19.75%。在过往获取负收益的同时,广发行业严选三年持有期混合A的最大回撤达-43.23%,基本处于市场同类产品的末端水平,在不同的市场环境下,该产品展现了较差的业绩弹性,这和基金经理刘格菘行业配置飘移有关:早期管理同类型基金“广发多元新兴股票”行业配置制造业占比为68.56%、科学研究和技术服务业占比为21.16%。而现在广发行业严选三年持有期混合A制造业的配置高达93.55%,远超同类平均51.19%。行业配置大幅飘移,在同一个行业高仓运作几乎没有投资组合可言。在这种环境下的基金,难掩高回撤低弹性的窘境。

6、资产配置——长期高仓运作,违背基金定位

在资产配置中,刘格菘在股票上的仓位配置较高,多数情况超出同类平均水平。从广发行业严选三年持有期混合A自2021年发行以来的股票仓位看,其持仓长期处于93%-95%之间,该基金产品属于偏股混合型基金,投资范围是投资于股票的基金,其股票投资占资产净值的比例60-95%,资产配置可操作的空间大,而刘格菘却长期持续性高仓运作违背了混合型基金的定位,把其当作股票型基金去投资,也违背了根据市场流动性和估值水平等因素,来判断金融市场运行趋势和不同资产类别在经济周期的不同阶段的相对投资价值的投资策略。

7、行业震荡下行,个股加速下跌

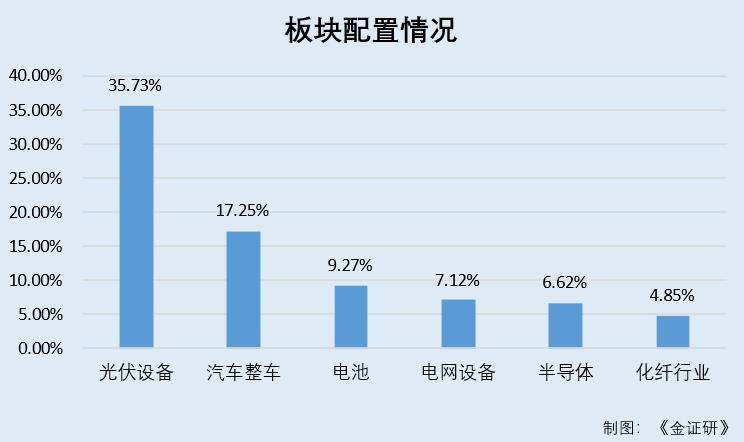

从广发行业严选三年持有期混合A 2022年中报持仓来看,制造板块为主要持仓,占比达93.55%,其中重仓持有行业包含光伏设备、汽车整车、电池、电网设备、半导体、化纤行业;各持有行业占比分别为35.73%、17.25%、9.27%、7.12、6.62%、4.85%。

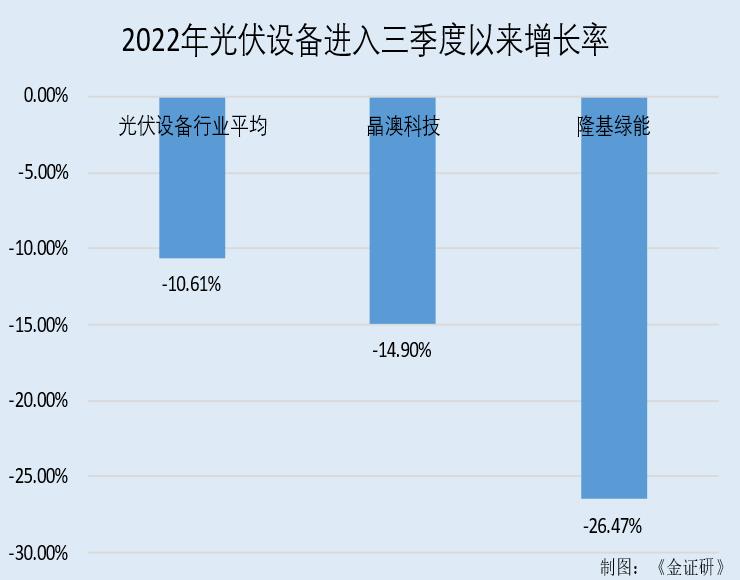

从重仓行业来看,光伏设备作为刘格菘偏好的领域,截至2022年9月27日,自2022年7月1日起至今光伏设备板块跌幅达-10.61%。但在行业严选三年持有期混合A在二季度末所重仓的光伏设备股中的晶澳科技、隆基绿能自2022年7月1日起至今跌幅分别为-14.9%、-26.47%。在行业板块下行的时候基金所投的个股表现远远不及行业平均。

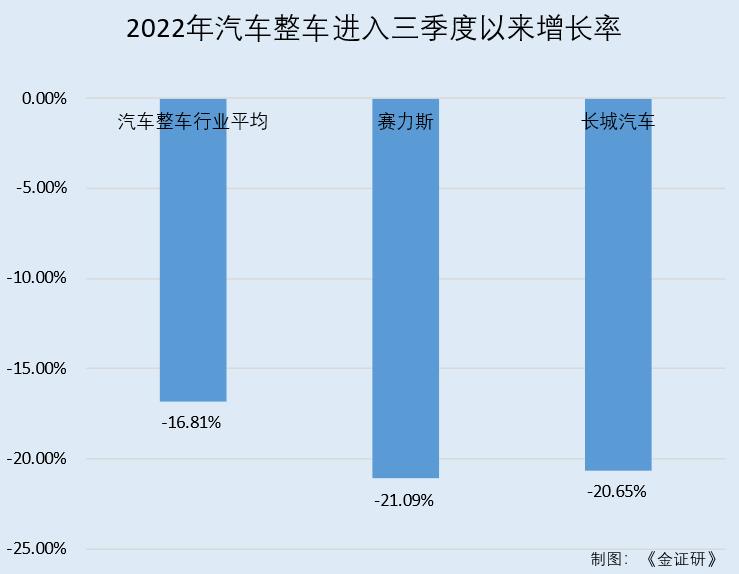

另一方面,截至2022年9月27日,广发行业严选三年持有期混合A在制造业板块重仓的汽车整车行业至今平均跌幅为-16.81%,而广发行业严选三年持有期混合A所重仓持有10.86%和6.39%的赛力斯和长城汽车,自2022年7月1日起至今收益率为-21.09%和-20.65%。上述情形或印证了刘格菘择股的能力弱和择时的不适当,选股失败导致基金业绩急剧下滑。

不难发现,在仓位管理上,刘格菘基本是高仓位运作,集中持仓,且基本上都集中在光伏产业。如此高密度的集中持股对选股能力要求高企。如果选股准确,基金能够获得超额回报;但是如果决策失误,投资者或将承担风险。显然,目前情况刘格菘属于后者,激进押注式的操作风格令人咋舌,一旦赌注没压中,伴随而来的往往是长期高额的负收益。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。