- 微信

微信扫一扫

微信扫一扫 - 搜索

《金基研》北方资本中心 含章/作者 庭初/风控

自上市申请获受理起,2022年11月7日,安徽耐科装备科技股份有限公司(以下简称“耐科装备”)历时一年多终于如愿登陆科创板,发行价为37.85元/股,上市首日开盘价为53.66元/股。

值得关注的是,耐科装备在上市公告书披露了其三季度财务报表,其中经营活动产生的现金流量为负。回顾其近年来的发展,2021年,耐科装备净利润同比下滑超100%,同期其享受税收优惠及政府补助合计金额占其净利润的比重,由2019年的超百分百将至六成,截至2020年上半年该占比仍超四成,至此,耐科装备的业绩是否对税收优惠及政府补助构成依赖?

值得注意的是,耐科装备的前独立董事胡延平,曾参与耐科装备的产品研发讨论,并且,胡延平在耐科装备的合作研发方任职,而胡延平在耐科装备“闪现”一个月后匆匆离职,是否为了避免其不具备任职独立性的情形?而胡延平离职后,接替其担任耐科装备独立董事的胡献国,与一位独董吴慈生亦在上述合作研发方任职,该两名现任独董又能否独立履职、勤勉尽责?

不仅如此,耐科装备的发明专利数量行业“垫底”,并且,耐科装备的核心技术人员从前东家离职未满一年,即参与耐科装备核心技术对应专利的研发,且该老东家系耐科装备的竞争对手之一。至此,耐科装备的专利归属权或存纠纷。

一、毛利率下滑且变动趋势异于同行,税收优惠及“吃补”规模占半数净利润

积水成渊,蛟龙生焉。财务报表的“靓丽”数据,系企业经营成果的有效反馈。然而,2019-2021年,耐科装备的毛利率呈现下滑趋势,且变动趋势异于行业均值。

1.1 2021年,耐科装备的净利润同比下滑178.99个百分点

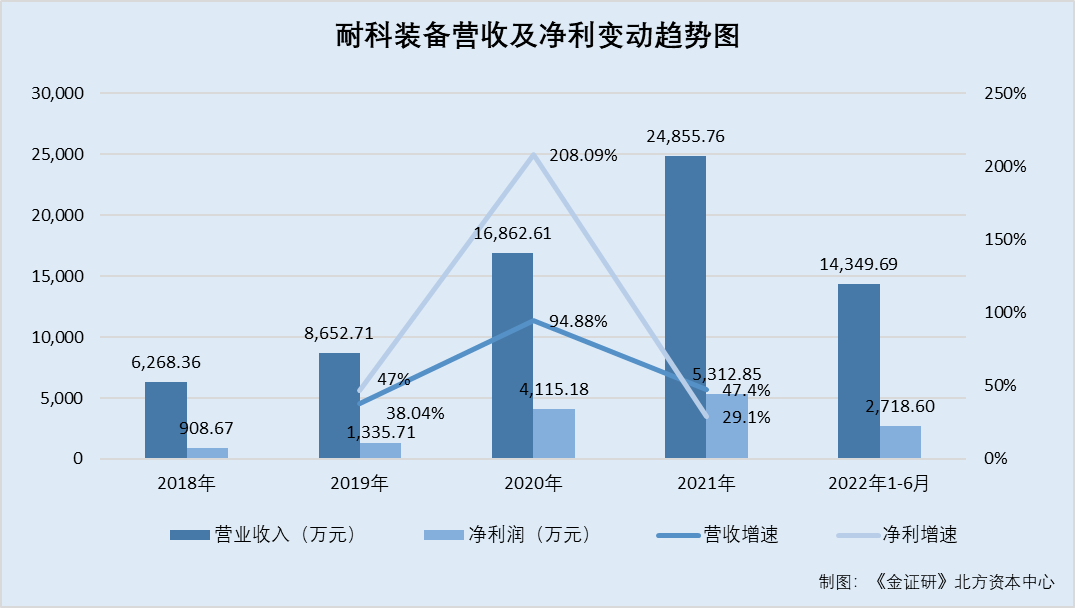

据耐科装备签署于2021年11月30日的招股说明书(以下简称“2021版招股书”)及签署于2022年9月9日的招股说明书(以下简称“招股书”),2018-2021年,耐科装备的营业收入分别为0.63亿元、0.87亿元、1.69亿元、2.49亿元、1.43亿元。同期,耐科装备的净利润分别为908.67万元、1,335.71万元、4,115.18万元、5,312.85万元、2,718.6万元。

根据《金证研》北方资本中心研究,2019-2021年,耐科装备的营业收入同比增长率分别为38.04%、94.88%、47.4%,净利润同比增长率分别为47%、208.09%、29.1%。

也就是说,2021年,耐科装备的营收、净利润均较2020年下滑,其中净利润下滑178.99个百分点。

不仅如此,2019-2021年,耐科装备的毛利率呈现下滑趋势。

1.2 2019-2021年,耐科装备的毛利率下滑且变动趋势异于行业均值

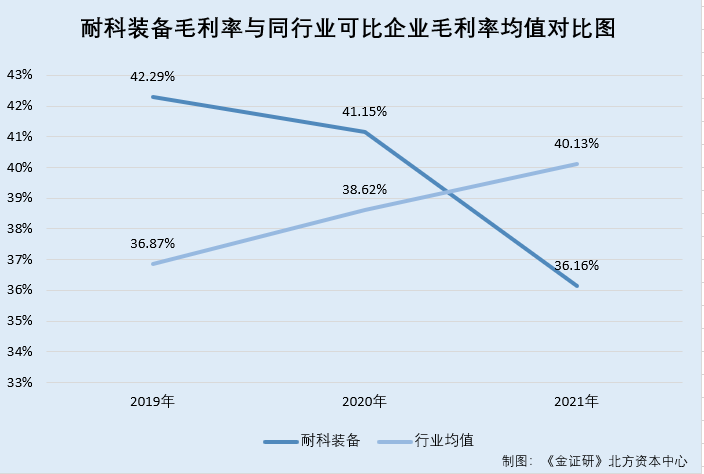

据招股书,此番上市,耐科装备选取的同行业可比企业分别为文一三佳科技股份有限公司(以下简称“文一科技”)、深圳新益昌科技股份有限公司(以下简称“新益昌”)、杭州长川科技股份有限公司(以下简称“长川科技”)、盛美半导体设备(上海)股份有限公司(以下简称“盛美上海”)。

2019-2021年及2022年1-6月,耐科装备的毛利率分别为42.29%、41.15%、36.16%、34.27%。同期,耐科装备同行业可比企业的毛利率均值分别为36.87%、38.62%、40.13%、43.36%。

可见,2019-2021年,耐科装备的毛利率呈现下滑趋势,且其变动趋势异于行业均值。

值得注意的是,耐科装备的税收优惠及政府补助占净利润的比例皆超四成。

1.3 2019-2021年,税收优惠及政府补助占净利润的比例皆超四成

据招股书,2019-2021年及2022年1-6月,耐科装备享受的税收优惠金额分别为822.17万元、1,111.44万元、2,415.18万元、1,078.26万元。同期,耐科装备计入当期损益的政府补助分别为701.77万元、1,415.33万元、872.98万元、280.42万元。

即2019-2021年及2022年1-6月,耐科装备享受的税收优惠金额及计入当期损益的政府补助的合计分别为1,523.94万元、2,526.77万元、3,288.16万元、1,358.68万元,占其当期净利润的比例分别为114.14%、61.4%、61.89%、49.98%。

可见,与2020年相比,耐科装备2021年净利润增速下滑178.99个百分点。需要指出的是,2019-2021年,耐科装备的毛利率呈现下滑趋势,且其变动趋势异于行业均值。同期,耐科装备收到的税费优惠及计入当期损益的政府补助合计金额占净利润的比例皆超四成。

值得注意的是,耐科装备取得的已授权发明专利数量在行业中“垫底”。

二、核心技术人员前东家系竞争对手,离职未满一年即参与研发耐科装备核心技术专利

靠人粮满仓,靠天空米缸。创新能力是企业发展的内在驱动力,也是提高企业市场竞争力的核心因素之一。

作为高新技术企业,耐科装备获授权的发明专利数量在同行中“垫底”。

2.1 截至招股书签署日2022年9月9日,授权发明专利数量处于行业末尾

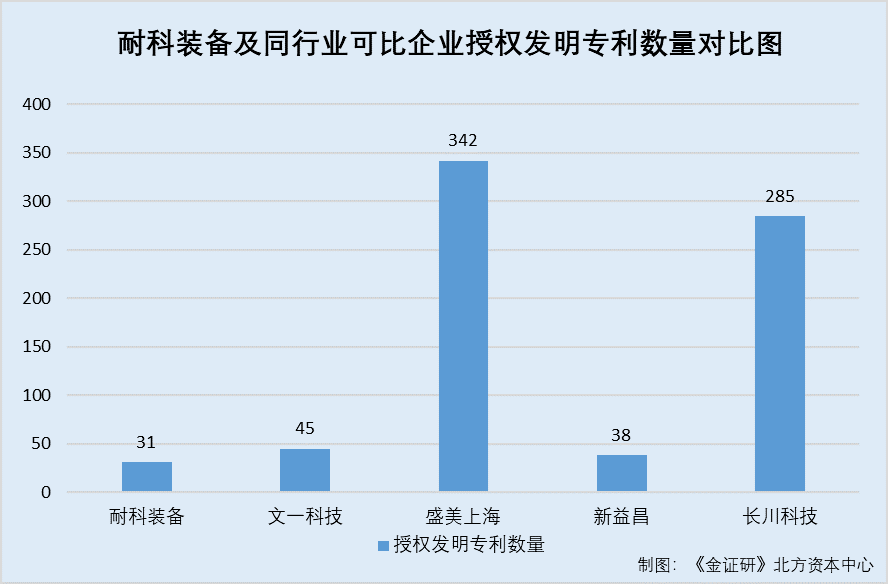

据招股书,截至招股书签署日2022年9月9日,耐科装备及其子公司共拥有31项发明专利。

据盛美上海2021年年报,截至2021年12月31日,盛美上海及其控股子公司拥有已获授予专利权的发明专利共计342项。

据新益昌2021年年报,截至2021年12月31日,新益昌共获得发明专利38项。

据长川科技2021年年报,截至2021年12月31日,长川科技已授权发明专利共计285项。

据文一科技2021年年报,截至2021年年末,文一科技纳入合并财务报表范围的子公司共有九家,分别为铜陵三佳山田科技股份有限公司(以下简称“三佳山田”)、安徽中智光源科技有限公司(以下简称“中智光源”)、铜陵三佳建西精密工业有限公司(以下简称“三佳建西”)、铜陵三佳商贸有限公司(以下简称“三佳商贸”)、铜陵富仕三佳机器有限公司(以下简称“富仕三佳”)、中发(铜陵)科技有限公司(以下简称“中发铜陵”)、安徽宏光窗业有限公司(以下简称“宏光窗业”)、文一三佳(合肥)机器人智能装备有限公司(以下简称“三佳机器人”)、铜陵华翔资产管理有限公司(以下简称“华翔资管”)。

据国家知识产权局数据,截至2021年12月31日,文一科技、三佳山田、中智光源、三佳建西、三佳商贸、富仕三佳、中发铜陵、宏光窗业、三佳机器人、华翔资管拥有已授权发明专利分别为18项、15项、0项、0项、0项、12项、0项、0项、0项、0项。

根据《金证研》北方资本中心研究,截至2021年12月31日,文一科技及其子公司共拥有发明专利45项。

可见,截至2021年年末,耐科装备取得的发明专利数量在行业中“垫底”。

此外,2019-2021年年末,耐科装备的研发人员占比皆低于行业均值。

2.2 2019-2021年年末,耐科装备的研发人员占员工总数的比例皆低于行业均值

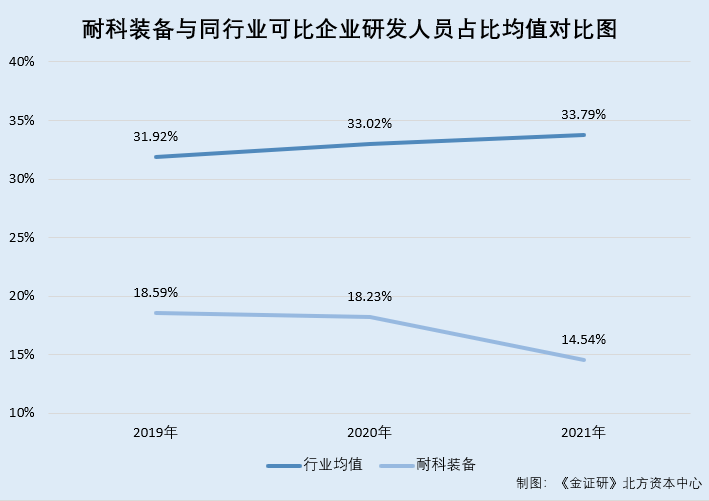

据招股书,2019-2021年及2022年6月各期末,耐科装备的研发人员分别为58人、64人、58人、67人。同期,耐科装备的员工总数分别为312人、351人、399人、420人。

根据《金证研》北方资本中心研究,2019-2021年及2022年6月各期末,耐科装备的研发人员占其当期员工总数的比例分别为18.59%、18.23%、14.54%、15.95%。

据长川科技2020-2021年年报,2019-2021年年末,长川科技的研发人员数量分别为380人、505人、925人,研发人员数量占比分别为49.22%、54.65%、55%。

据文一科技2019-2021年年报,2019-2021年年末,文一科技的研发人员数量分别为109人、101人、98人,占其当期员工总人数的比例分别为14.9%、14.55%、15.19%。

据新益昌签署于2020年3月27日的招股说明书及新益昌2021年年报,2019-2021年年末,新益昌的研发人员数量分别为200人、209人、265人,占其当期员工总人数的比例分别为21.67%、20.8%、19.98%。

据盛美上海签署于2020年5月27日的招股说明书及盛美上海2021年年报,2019-2021年年末,盛美上海研发人员的数量分别为150人、228人、391人,占其当期员工总人数的比例分别为41.9%、42.07%、44.99%。

根据《金证研》北方资本中心研究,2019-2021年年末,耐科装备同行业可比企业研发人员数量,占其当期员工总数的比例平均值分别为31.92%、33.02%、33.79%,比耐科装备当期的研发人员占比分别高出13.33个百分点、14.78个百分点、9.25个百分点。

由此可见,2019-2021年年末,耐科装备的研发人员占比皆低于行业均值。

值得注意的是,耐科装备的核心技术人员方唐利,在前东家离职未满一年即参与耐科装备的专利研发。

据招股书,截至招股书签署日2022年9月9日,方唐利为耐科装备的核心技术人员之一,且最近两年未发生变动。

2011-2018年,方唐利担任富仕三佳技术员。2018年至截至招股书签署日2022年9月9日,方唐利担任耐科装备技术中心半导体装备的技术部经理,且间接持有耐科装备0.16%的股份。

据耐科装备签署日为2022年9月9日的法律意见书,2018年3月,方唐利从富仕三佳离职,同年4月入职耐科装备。

据招股书,耐科装备的竞争对手包括文一科技。

据文一科技2021年年报,富仕三佳成立于2001年12月,系文一科技全资子公司。富仕三佳主要从事生产、销售和开发集成电路、塑封机及相关机械电子产品,其主营产品分别为半导体塑封压机、120T/170T自动封装系统、LED点胶机等。

据招股书,耐科装备主要从事应用于塑料挤出成型及半导体封装领域的智能制造装备的研发、生产和销售,为客户提供定制化的智能制造装备及系统解决方案。耐科装备的主要产品为塑料挤出成型模具、挤出成型装置及下游设备、半导体封装设备及模具。

其中,半导体封装设备产品主要为半导体全自动塑料封装设备、半导体全自动切筋成型设备以及半导体手动塑封压机。

据耐科装备官网,截至查询日2022年7月12日,耐科装备半导体主要产品包括120/180吨全自动封装系统。

也就是说,耐科装备与竞争对手文一科技的全资子公司富仕三佳,皆存在半导体封装业务。

值得注意的是,耐科装备的核心技术人员方唐利在富仕三佳离职后不满一年内,即成为了耐科装备的专利发明人。

2.4 方唐利自前东家离职未满一年,即参与耐科装备核心技术专利发明

据国家知识产权局数据,截至查询日2022年7月12日,名为“用于自动封装系统的二级顶出机构”的实用新型专利,专利号为201822233246X,申请日为2018年12月28日,案件状态为专利权维持,方唐利为发明人之一,申请人为耐科装备。

一项名为“用于自动切筋系统的料盒移动装置”的实用新型专利,专利号为2018222332031,申请日为2018年12月28日,案件状态为专利权维持,方唐利为发明人之一,申请人为耐科装备。

一项名为“自动封装系统移动预热台装置”的实用新型专利,专利号为2018222355495,申请日为2018年12月28日,案件状态为专利权维持,方唐利为发明人之一,申请人为耐科装备。

一项名为“用于自动切筋系统的过载分离装置”的实用新型专利,专利号为2018222332455,申请日为2018年12月28日,案件状态为专利权维持,方唐利为发明人之一,申请人为耐科装备。

需要指出的是,2018年,方唐利作为发明人申请的四项专利,皆为耐科装备核心技术对应的专利。

据招股书,耐科装备专利号为“ZL201822233246.X”的专利,系其核心技术为用于半导体芯片封装的树脂搬运技术对应的专利之一。专利号为“ZL201822235549.5”的专利,其对应的核心技术为半导体全自动封装设备移动预热台装置。

此外,耐科装备专利号为“ZL201822233203.1”的专利,其对应的核心技术为半导体全自动切筋成型设备的料盒(料盘)驱动装置。专利号为“ZL201822233245.5”的专利,其对应的核心技术为半导体全自动切筋成型设备的过载分离装置。

需要指出的是,相关法规指出,劳动关系终止一年内,与原单位承担的本职工作或者原单位分配的任务有关的发明为职务发明。

据《专利法》第六条,执行本单位的任务或者主要是利用本单位的物质技术条件所完成的发明创造为职务发明创造。职务发明创造申请专利的权利属于该单位,申请被批准后,该单位为专利权人。该单位可以依法处置其职务发明创造申请专利的权利和专利权,促进相关发明创造的实施和运用。

据《专利法实施细则》(2010修订)第十二条,专利法第六条所称执行本单位的任务所完成的职务发明创造,是指:(一)在本职工作中作出的发明创造,(二)履行本单位交付的本职工作之外的任务所作出的发明创造,(三)退休、调离原单位后或者劳动、人事关系终止后1年内作出的,与其在原单位承担的本职工作或者原单位分配的任务有关的发明创造。

那么,2018年4月,方唐利入职耐科装备,并在同年参与耐科装备4项核心技术专利发明。方唐利从竞争对手离职一年内方唐利即参与耐科装备的专利发明,是否与其在原单位承担的本职工作或者分配的任务有关?关于上述核心技术权属未来是否潜藏纠纷风险?或该打上问号。

三、前独董曾与核心技术人员合作发表论文,现独董供职研发合作方或难独立履职

上市公司的独立董事,应当保持履职独立性。值得一提的是,耐科装备的前独立董事胡延平,任职于耐科装备的合作伙伴合肥工业大学。

3.1 胡延平任独董一个月,且其控制的企业为耐科装备提供技术咨询

据招股书,2020年12月至2021年1月,胡延平担任耐科装备的独立董事,且其控制的合肥山一机电科技有限公司(以下简称“山一机电”)系耐科装备的关联方。

据耐科装备签署于2022年4月27日的《关于耐科装备首次公开发行股票并在科创板上市申请文件的审核问询函的回复》(以下简称“第二轮问询函回复”),山一机电的股东为胡延平和潘文宏夫妇,经营范围为机电产品、精密仪器、仪表、汽车电子产品开发、销售及技术转让,计算机系统集成,机械部件组装。

2018年12月,耐科装备与山一机电签订技术咨询服务协议,由山一机电及胡延平利用其在机械研究方面掌握的经验和了解到的行业发展状况,对耐科装备的战略规划分析提出部分建议,指导耐科装备进行市场调研,参加并讨论耐科装备产品开发战略、技术研发及技术路线、产品研发规划,并在耐科装备新产品开发过程中根据耐科装备的需要提供理论技术指导等。

对此,耐科装备向山一机电支付技术咨询费用5万元。截至2019年12月31日,耐科装备与山一机电的技术咨询合同已履行完毕。

也就是说,在胡延平成为耐科装备的独立董事之前,胡延平及其控制的山一机电为耐科装备提供咨询服务,并参与了耐科装备产品开发战略、技术研发及技术路线、产品研发规划等。

不仅如此,前任独董胡延平还在耐科装备合作研发的高校任职,且与耐科装备共同发布了期刊论文。

3.2 胡延平任职于合作研发方,且与耐科装备核心技术人员共同发表论文

据第二轮问询函回复,胡延平为合肥工业大学工程图学系副教授、硕士生导师,其一直从事工程图学、机械设计理论的教学和科研工作,在机械理论方面有较深的造诣。

需要指出的是,合肥工业大学系耐科装备科研项目的合作方,亦是耐科装备的研发受托方。

据招股书,耐科装备与合肥工业大学合作研发“集成电路自动封装系统NTASM200”项目,项目实施周期为2018年1月至2020年12月。此外,耐科装备委托合肥工业大学的研发项目为“WLP精密塑封压机研制”,该项目的研发主要内容为研制WLP精密塑封压机技术。

不仅如此,胡延平还与耐科装备的核心技术人员共同发布期刊论文。

据公开信息,2018年11月19日发布的期刊论文《基于UG的塑料异型材挤出定型模冷却水道系统设计》,其作者包括胡延平、吴成胜。其中,胡延平来自于合肥工业大学机械工程学院,吴成胜来自于安徽耐科挤出科技股份有限公司(耐科装备曾用名,以下统称为“耐科装备”)。

2020年1月9日发布的期刊论文《挤出定型模水气路干涉检查系统的研究》,其作者包括胡延平、吴成胜。其中,胡延平来自于合肥工业大学机械工程学院,吴成胜来自于耐科装备。

据招股书,截至招股书签署日2022年9月9日,耐科装备无控股股东,耐科装备实际控制人为黄明玖、郑天勤、吴成胜、徐劲风、胡火根五人组成的一致行动人,合计直接持有耐科装备38.71%的股份。

截至招股书签署日2022年9月9日,吴成胜为耐科装备的核心技术人员,主导耐科装备多项研发工作,并且作为发明人申请并取得了多项专利。2006年至今,吴成胜历任耐科装备总经理、副总经理、董事、董事长、总工程师,现任耐科装备董事、副总经理、总工程师。且吴成胜持有耐科装备7.32%的股份。

可见,胡延平不仅在耐科装备的合作研发对象合肥工业大学处任职,且与耐科装备的实控人之一兼核心技术人员的吴成胜共同发布了期刊论文。

不仅如此,胡延平在耐科装备离职后,耐科装备现任独立董事亦在合肥工业大学任职。

据招股书,2021年1月15日,耐科装备召开2021年第一次临时股东大会,审议通过《关于调整公司独立董事的议案》,接受独立董事胡延平辞职,选举新的独立董事胡献国,任期与耐科装备第四届董事会任期一致。

此外,2021年1月至招股书签署日2022年9月9日,胡献国担任耐科装备的独立董事。1988年至招股书签署日2022年9月9日,胡献国在合肥工业大学机械工程学院工作,历任助理研究员、副研究员、研究员、教授、博士生导师。

不仅如此,耐科装备的另一独立董事亦在合肥工业大学任职。

据招股书,2020年11月至招股书签署日2022年9月9日,吴慈生任耐科装备的独立董事。1984年8月至招股书签署日2022年9月9日,吴慈生在合肥工业大学工作,历任助教、讲师、副教授、教授、博士生导师、系主任、企业管理研究所所长。

简而言之,耐科装备的原独立董事胡延平及其控制的山一机电曾参与耐科装备的产品开发战略、技术研发及技术路线的讨论,并且,胡延平在耐科装备的合作研发方合肥工业大学机械工程学院任职。而胡延平在耐科装备“闪现”一个月后匆匆离职,是否为了避免其不具备任职独立性的情形?而胡延平离职后,接替其担任耐科装备独立董事的胡献国,与一位独董吴慈生亦在合肥工业大学任职,该两名独董又能否独立履职、勤勉尽责?

四、董事与客户的股东存交集,客户成立即合作千万元交易或存熟人关照

覆巢之下,安有完卵?资产完整、人员独立、财务独立、机构独立、业务独立,系上市公司应具备的“五独立”。值得注意的是,耐科装备一家客户成立当年,即入围耐科装备的前五客户名单,且交易超千万元。

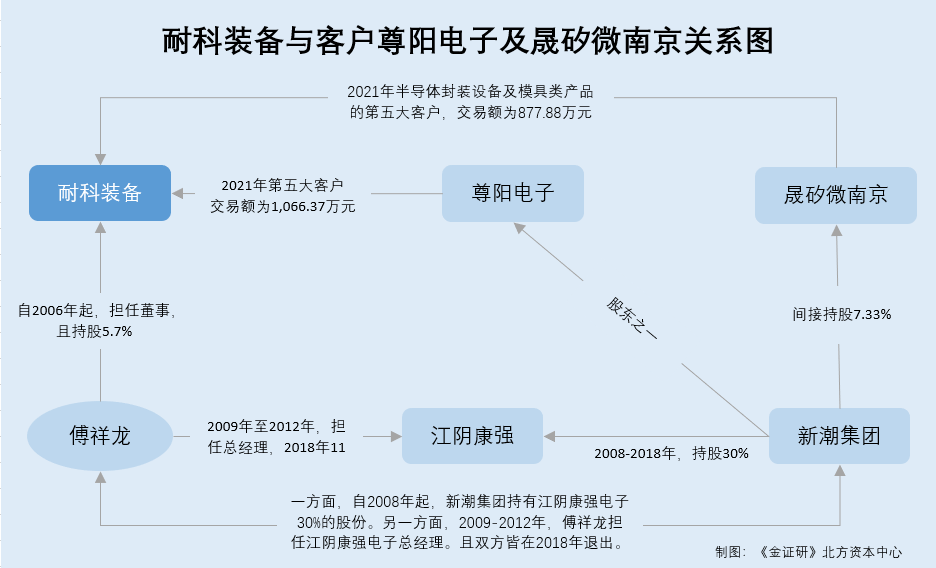

据招股书,2006年至招股书签署日2022年9月9日,傅祥龙担任耐科装备的董事。并且傅祥龙持有耐科装备5.7%的股份。

不仅如此,傅祥龙还与耐科装备存在关联交易。

据招股书,耐科装备存在关联方资金拆借情况。2018-2019年,耐科装备的董事傅祥龙分别向耐科装备借款12万元、8万元。并且,傅祥龙皆在当期归还。

而傅祥龙与耐科装备大客户的股东或为“熟人”。

4.2 傅祥龙任江阴康强总经理期间,新潮集团持有其30%的股份

据招股书,2009年至2012年,傅祥龙曾担任江阴康强电子有限公司(以下简称“江阴康强”)的总经理,并且,傅祥龙已于2018年11月3日退出江阴康强。

据宁波康强电子股份有限公司(以下简称“康强电子”)2008年年报,2008年10月,康强电子与江苏新潮创新投资集团有限公司(以下简称“新潮集团”)共同出资设立江阴康强,康强电子持有江阴康强70%的股份。

即江阴康强设立之时,新潮集团持有江阴康强30%的股份。

据康强电子2018年年报,2018年9月27日,康强电子董事会同意收购新潮集团持有的康强电子控股子公司江阴康强30%的股权,本次交易完成后,江阴康强将成为康强电子全资子公司。

据市场监督管理局数据,2018年11月2日,江阴康强进行了投资人变更,变更后,新潮电子不再是江阴康强的投资人之一。

一方面,新潮集团作为江阴康强的创始股东之一,2018年11月2日,新潮集团退出江阴康强。另一方面,2009年至2012年,傅祥龙曾担任江阴康强总经理,并且,傅祥龙已于2018年11月3日退出。显然,傅祥龙与新潮集团存在交集。

不仅如此,新潮集团还是与耐科装备交易超千万元客户的股东。

据招股书,2021年,江苏尊阳电子科技有限公司(以下简称“尊阳电子”)系耐科装备第五大客户,耐科装备向尊阳电子销售半导体封装设备及模具,销售金额为1,066.37万元,占耐科装备当期营业收入的比例为4.29%。

截至2022年6月30日,尊阳电子与耐科装备存在正在履行的重大合同,合同标的为半导体封装设备及模具,合同价款为1,398万元,合同签订时间为2021年6月10日。

据容诚会计师事务所(以下简称“容诚所”)签署于2022年3月5日的《关于耐科装备首次公开发行股票并在科创板上市申请文件的审核问询函的回复》(以下简称“容诚所问询函回复”),2021年起,尊阳电子开始与耐科装备合作。并且,耐科装备获取客户的方式为上门拜访交流。

据市场监督管理局数据,尊阳电子成立于2021年5月12日,法定代表人为吴奇斌,其经营范围为货物进出口,技术进出口,进出口代理,技术服务、技术开发、技术咨询、技术交流、技术转让等。截至查询日2022年7月12日,新潮集团系尊阳电子的股东之一。

此外,2021年6月29日,尊阳电子进行了投资人变更,变更后,新潮集团为尊阳电子的投资人之一。

可见,尊阳电子在成立次月即与耐科装备合作,且合作第一年即成为耐科装备的第五大客户。与此同时,新潮集团成为尊阳电子的股东之一。

蹊跷的是,同样的情况还发生在耐科装备的另一家大客户身上。

4.4 新潮集团间接持股7.33%的晟矽微南京,与耐科装备交易超八百万元

据招股书,2021年,晟矽微电子(南京)有限公司(以下简称“晟矽微南京”)系耐科装备半导体封装设备及模具类产品的第五大客户,并且,耐科装备向晟矽微南京销售金额为877.88万元,占耐科装备当期同类产品的比例为6.15%。

截至2022年6月30日,晟矽微南京与耐科装备存在正在履行的重大合同。合同标的为半导体封装设备及模具,合同价款为992万元,合同签订时间为2021年5月18日。

据容诚所问询函回复,2021年起,晟矽微南京开始与耐科装备合作。并且,耐科装备获取客户的方式为上门拜访交流。

据上海晟矽微电子股份有限公司(以下简称“晟矽微电”)2020年年报,2020年9月21日,晟矽微电出资设立晟矽微南京,且持有晟矽微南京100%的股份。截至2020年12月31日,晟矽微电的净资产为960.44万元,2020年9月21日至2020年年末,晟矽微南京的净利润为-39.56万元。

值得注意的是,2021年,新潮集团成为了晟矽微电的股东。

据晟矽微电2021年年报,2021年1月18日,晟矽微电召开2021年第二次临时股东大会,审议并通过定向发行股份的方案,以每股16元价格向新潮集团等3家企业合计募集资金7,489.2万元。此次增资业经中汇会计师事务所(特殊普通合伙)于2021年5月7日出具中汇会验〔2021〕4022号《验资报告》验证。并且,截至2021年年末,新潮集团持有晟矽微电7.33%的股份。

不难看出,晟矽微南京成立的次年即成为耐科装备半导体封装设备及模具类产品的第五大客户。同年,新潮集团成为间接持有晟矽微南京7.33%股份的股东。

需要注意的是,新潮集团曾与尊阳电子的股东共同投资项目。

4.5 新潮集团投资的基地项目落成后,晟矽微电成为第一家入驻企业

据市场监督管理局数据,截至查询日2022年7月12日,江苏向阳集团有限公司(以下简称“向阳集团”)系尊阳电子的股东之一。截至查询日2022年10月11日,向阳集团持有尊阳电子21.31%的股份。

据新潮集团官网,2021年9月16日,江苏尊阳集成电路封测基地首期项目落成暨首台设备进厂典礼在华士镇举行,新潮集团董事长王新潮、向阳集团董事长李国良、尊阳电子董事长兼总经理吴奇斌及尊阳电子全体员工共同参加。并且,江苏尊阳集成电路封测基地为新潮集团和向阳集团共同投资,该项目用时3个月即落成。

值得注意的是,2021年9月27日,晟矽微电入驻江苏尊阳集成电路封测基地签约仪式在华士镇向阳会议中心举行。新潮集团董事长王新潮、晟矽微电董事、副总经理包旭鹤、尊阳电子董事长兼总经理吴奇斌以及新潮集团、向阳集团、晟矽微电、尊阳电子的主要代表成员参加签约仪式。

作为第一家入驻江苏尊阳集成电路封测基地的企业,晟矽微电副总经理包旭鹤与尊阳电子董事长吴奇斌代表双方进行签约。

也就是说,一方面,2021年9月16日,江苏尊阳集成电路封测基地首期项目落成,且该项目历时3个月。2021年6月,该项目开始动工,即新潮集团入股尊阳电子初期。另一方面,新潮集团入股的另一家企业晟矽微电成为了江苏尊阳集成电路封测基地首家入驻企业。

在此背景下,傅祥龙作为耐科装备持股5.7%的董事,曾向耐科装备拆借资金,此外,傅祥龙担任江阴康强总经理期间,新潮集团系江阴康强持股30%的股东。而新潮集团系耐科装备交易超千万的客户尊阳电子的股东,亦是耐科装备客户晟矽微南京的股东。

蹊跷的是,新潮集团入股尊阳电子及晟矽微电后,晟矽微南京及尊阳电子即成为耐科装备的客户。耐科装备与其大客户的合作是否由傅祥龙促成?个中交易是否存熟人关照?存疑待解。

不登高山,不知天之高;不临深溪,不知地之厚。此番冲击资本市场,耐科装备又能否经受住市场的考验?犹未可知。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。