- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 知予/作者 易溪 南江/风控

上市公司的内部控制制度健全且被有效执行,是监管层对于首发上市企业的要求之一。而此番上市背后,武汉恒立工程钻具股份有限公司(以下简称“恒立钻具”)曾存在使用个人卡、存货账实差异、票据违规、资金占用、第三方回款等财务内控不规范情形,并遭监管层“拷问”其内控不规范及整改情况。

2019-2021年以及2022年1-6月各期末,恒立钻具对供应商湖北辉煌机械制造有限责任公司(以下简称“辉煌机械”)存在2,000万元以上的应付账款余额,对此,恒立钻具表示系辉煌机械未及时开票结算所致。而令人费解的是,截至2022年11月,辉煌机械仍存在机械设备抵押达1,300万元。且在此情形之下,辉煌机械对恒立钻具销售原材料的价格逐年走低,是甘当冤大头还是另有隐情?或该打上问号。

此外,2019-2021年,恒立钻具合作的多家供应商,社保缴纳人数持续多年为0人,合计超三千万元的交易真实性存疑。而需要指出的是,此次恒立钻具上市合作的审计机构,在报告期内数十次遭处罚,能否勤勉尽责?

一、欠供应商款千万元超1年却怪其未及时开票,供应商缺钱到抵押设备“冤不冤”?

天下熙熙皆为利来,天下攘攘皆为利往。2020-2021年以及2022年1-6月各期末,恒立钻具对供应商辉煌机械存在账龄为1-2年(含2年)的超千万元的应付账款余额。对此,恒立钻具表示系辉煌机械未及时开票结算所致。而截至2022年11月,辉煌机械仍存在机械设备抵押达1,300万元。辉煌机械此举令人费解。

1.1 2019-2021年以及2022年1-6月,对供应商辉煌机械的采购额累计超三千万元

据恒立钻具签署日期为2022年9月30日的关于恒立钻具向不特定合格投资者公开发行股票并在北交所上市申请文件审核问询函的回复(以下简称“审核问询回复”),辉煌机械成立于2009年12月14日,注册资本为500万元,股东为杨茂(持股60%)、杨苗(持股40%)。辉煌机械主要从事金属加工业务,经营范围包括机械设备、模具的设计、制造、销售;金属结构加工;普通机械配件、汽车零部件制造;金属材料销售;废旧金属回收、加工。

而且,辉煌机械自成立以来,其股东、执行董事、总经理和监事一直为杨茂、杨苗二人,与恒立钻具不存在关联关系。

自2010年开始,恒立钻具与辉煌机械建立合作关系,双方合作已有十余年,恒立钻具主要向其采购毛坯、半成品、小零件等原材料,其中以采购毛坯、半成品为主,并委托其提供锻造加工服务。

据恒立钻具签署日期为2022年9月30日的招股说明书(以下简称“招股书”),2019-2021年,辉煌机械分别为恒立钻具的第一大、第三大、第五大供应商。2022年1-6月,辉煌机械未现身于前五大供应商名单。

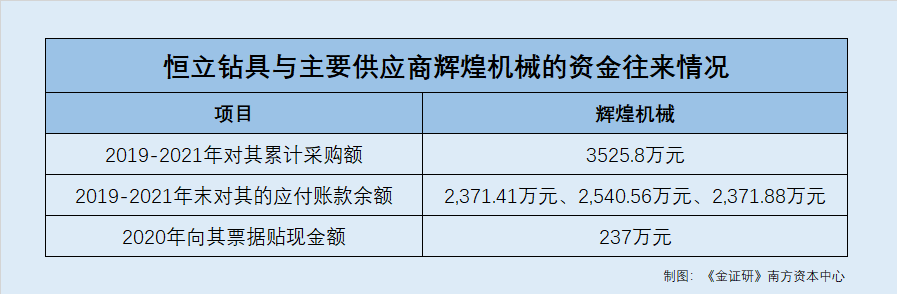

据招股书及审核问询回复,2019-2021年以及2022年1-6月,恒立钻具对辉煌机械的采购金额分别为1,650.73万元、1,034.03万元、841.04万元、328.9万元。

经《金证研》南方资本中心测算,2019-2021年,恒立钻具向辉煌机械累计采购的金额为3,854.7万元。

此外,据招股书,报告期内恒立钻具对辉煌机械的委外加工合同内容为锻件加工,合同金额为年度框架合同,实际以订单为准,合同有效期为1年,报告期内每年签订。

1.2 2020年,辉煌机械为恒立钻具进行票据贴现237万元

据审核问询回复,证监会要求恒立钻具解释说明其向供应商及关联方票据贴现、票据找零的具体情况。

根据申报材料,报告期内恒立钻具2019年、2020年为供应商和关联方贴现的金额分别为115万元、267万元。供应商为恒立钻具贴现,系恒立钻具将收到的商业票据背书给供应商,供应商将票据对应金额通过银行转账的方式转给恒立钻具。2020年,辉煌机械存在为恒立钻具进行票据贴现的情形,贴现金额为237万元。

对此,上述票据贴现行为均未约定和支付贴现利息。上述贴现事项因为无具体商业实质,违反了《票据法》第十条规定。对此,恒立钻具表示上述事项总体金额不大,占恒立钻具采购和收入金额比例很低,且相关票据均已到期支付,不存在贴现票据到期无法收回的情形,未扰乱票据市场,恒立钻具在中介机构的督促下进行了整改,2021年未再发生上述无商业实质的票据贴现情形。

简言之,2020年,辉煌机械存在为恒立钻具进行票据贴现的不规范行为,贴现金额为237万元。

值得注意的是,2019-2021年年末,恒立钻具都对辉煌机械存在2,000万元以上的应付账款。

1.3 2019-2021年以及2022年1-6月,对辉煌机械存在超千万元账龄1-2年(含2年)的应付款

据审核问询回复,恒立钻具对辉煌机械存在大量应付账款。2021年末对辉煌机械的应付账款余额为2,371.88万元,占比21.27%,其中一年以上应付账款1,385.96万元,恒立钻具主要向其采购毛坯、半成品,各期采购金额分别为1,539.7万元、952.89万元、792.51万元。

因此,北交所要求恒立钻具说明2021年其对辉煌机械应付账款余额较高的原因,是否存在拖欠回款或者潜在利益纠纷。

据审核问询回复,2019-2021年以及2022年1-6月各期末,恒立钻具对辉煌机械的应付账款余额分别为2,371.41万元、2,540.56万元、2,371.88万元、2,173.16万元。

其中,2019-2021年以及2022年1-6月各期末,1年以内(含1年)的应付账款余额分别为1,699.93万元、1,198.15万元、985.91万元、719.91万元;1-2年(含2年)的应付账款余额分别为671.49万元、1,342.41万元、1,198.15万元、1,237.66万元;2-3年(含3年)的应付账款余额分别为0元、0元、187.82万元、215.59万元。

1.4 恒立钻具称,应付款系辉煌机械未及时开票导致货款未能及时结算所致

对此,据审核问询回复,恒立钻具表示,2019-2021年以及2022年1-6月,其向辉煌机械合计采购金额为3,854.7万元,合计付款金额为3,913.3万元,合计采购金额和付款金额基本匹配。恒立钻具对辉煌机械的付款政策为开票后按月滚动结算,辉煌机械因没有及时开票导致货款未能及时结算。恒立钻具各期向辉煌机械采购金额,和期末未开票暂估金额基本相当,采购交易基本间隔长达一年以上时间开票结算。因此,恒立钻具应付辉煌机械款项的账龄结构较长。

不难发现,2020-2021年以及2022年1-6月各期末,恒立钻具对辉煌机械的账龄为1-2年(含2年)的应付账款余额均超千万元。对此,恒立钻具表示其对辉煌机械的应付账款余额较大主要为以往年度历年积累形成且辉煌机械未及时开票结算所致。

令人费解的是,2017-2021年,辉煌机械存在抵押设备的情况。

1.5 截至2022年11月,辉煌机械存在机械设备抵押达1,300万元

据市场监督管理局,截至查询日期2022年11月6日,辉煌机械存在2项在履行的动产抵押。其中一项抵押登记编号为宜都工商动抵登[2018]020号,登记日期为2018年4月4日。抵押权人为宜都市丰源投资咨询担保有限责任公司。被担保债权数额为500万元,债务人履行债务的期限为2018年4月4日至2028年4月4日,抵押物为机器设备27台套,价值1,028万元,状况良好,存放于辉煌机械。

另一项抵押登记编号为宜都工商动抵登【2017】137号,登记日期为2017年8月8日。抵押权人为宜都市丰源投资咨询担保有限责任公司。被担保债权数额为500万元,债务人履行债务的期限为2017年8月7日至2023年7月8日,抵押物为机器设备35,189台套,价值1,033.73万元,状况良好,存放于辉煌机械。

据动产融资统一登记公示系统,截至查询日期2022年11月6日,辉煌机械存在生产设备、原材料、半成品、产品抵押,登记证明编号为11840504001414975097,登记日期为2021年6月28日。抵押权人为宜都市乾元久通小额贷款有限责任公司。被担保债权数额为300万元,债务人履行债务的期限为2021年6月28日至2023年6月27日,抵押物为机器设备价值1,039.5万元、存货价值315.5万元,均存放在辉煌机械厂内,状况良好。

由上可知,辉煌机械为恒立钻具2019-2021年的前五大供应商。且2019-2021年,恒立钻具对辉煌机械的采购金额达3,500万元。2020年,辉煌机械存在为恒立钻具进行票据贴现237万元的情形。

值得注意的是,2019-2021年及2022年1-6月各期末,恒立钻具都对辉煌机械存在2,000万元以上的应付账款余额。同期,恒立钻具对辉煌机械的1-2年(含2年)的应付账款均超千万元,对此,恒立钻具表示系以往年度历年积累形成且辉煌机械未及时开票结算所致。2017-2021年,辉煌机械均存在机械设备抵押的情况,金额达1,300万元。

而且,2019年以来,恒立钻具向辉煌机械采购的毛坯、半成品、小零件等原材料采购金额呈逐年下降趋势。恒立钻具为分散集中采购风险,逐步增加了向其他供应商采购毛坯、半成品的规模。

简而言之,辉煌机械在自身存在达上千万元机械设备抵押的情况下,却仍未及时开票结算恒立钻具超千万元的应付账款余额,属实令人费解。且在此情形之下,辉煌机械对恒立钻具销售原材料的价格逐年走低,是甘当冤大头还是另有隐情?或该打上问号。

一波未停一波又起,恒立钻具新增的供应商却现“零人”异象。

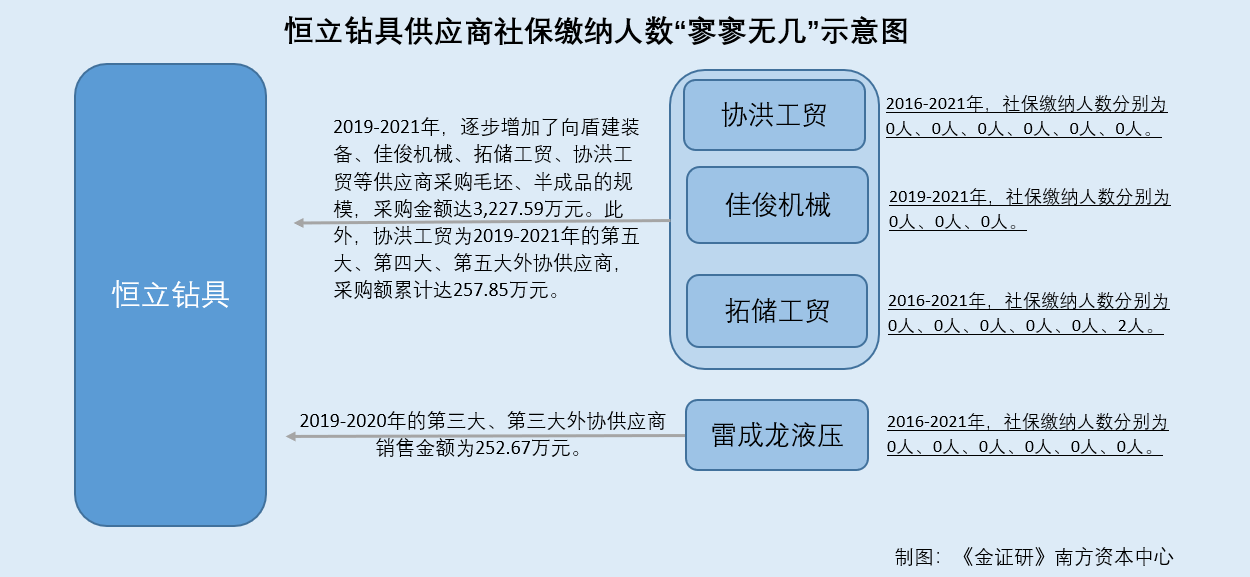

眼见未必真实,所言并非确凿。2019-2021年,恒立钻具为分散集中采购风险,增加了向辉煌机械之外的其他4家供应商采购毛坯、半成品的规模,采购额合计超三千万元。然而新增的供应商,频现零人异象。

2.1 为分散集中采购风险,恒立钻具新增了协洪工贸等4家毛坯半成品供应商

据招股书,2019-2021年及2022年1-6月,恒立钻具采购生产物料包括主要材料、外购件(含半成品)、包装材料等。其中,恒立钻具采购的主要材料包括钢材、合金、轴承等,采购的外购件主要是毛坯、半成品等。

据此,恒立钻具在审核问询回复中表示,2019-2021年及2022年1-6月,恒立钻具向辉煌机械采购的毛坯、半成品、小零件等原材料采购金额分别为1,539.7万元、952.89万元和792.51万元、310.4万元,呈逐年下降趋势。

其中原因主要系恒立钻具为分散集中采购风险,逐步增加了向青岛盾建装备科技有限公司(以下简称“盾建装备”)、仙桃市佳俊机械有限公司(以下简称“佳俊机械”)、武汉拓储工贸有限公司(以下简称“拓储工贸”)、潜江市协洪工贸有限公司(以下简称“协洪工贸”)等供应商采购毛坯、半成品的规模。

2019-2021年及2022年1-6月,恒立钻具增加向其他供应商采购毛坯、半成品的规模,采购金额分别为511.46万元、1,253.68万元、1,462.45万元、493.35万元,合计3,720.94万元。

其中,据招股书,2019-2021年,协洪工贸为恒立钻具的前五大外协供应商。其中,协洪工贸为恒立钻具2019-2021年的第五大、第四大、第五大外协供应商。

具体来说,2019-2021年,恒立钻具对协洪工贸采购的外协项目为机加工,采购金额分别为104.61万元、97.25万元、55.99万元,采购占比分别为10.73%、9.98%、5.74%。

经《金证研》南方资本中心测算,2019-2021年,恒立钻具向协洪工贸累计采购外协加工的金额为257.85万元。

此外,据招股书,报告期内,恒立钻具对协洪工贸存在委外加工合同,合同内容为刀具配件加工,合同金额为年度框架合同,实际以订单为准,合同有效期为1年,报告期内每年签订。

由上可知,协洪工贸为恒立钻具2019-2021年的第五大、第四大、第五大外协供应商,其累计外协采购金额达250万元。

然而,新增4家供应商中有3家供应商的社保缴纳人数持续多年为0人。

据招股书,协洪工贸成立于2016年,经营范围为石油机械零配件加工、批发;机电设备及配件、磨具磨料、焊接材料、五金产品、阀门、润滑油销售;金属切割、焊接、管道维修服务;金属制品加工、批发;金属热处理加工;粮油批发、零售。

截至查询日期2022年11月6日,协洪工贸的股东为肖莉,投资比例为100%。

据市场监督管理局,2016-2021年协洪工贸的社保缴纳人数分别为0人、0人、0人、0人、0人、0人。

公开信息显示,股东肖莉名下并无其他持股公司,或不存在他人代缴社保的情况。

由上可知,2016-2021年,协洪工贸的社保缴纳人数皆为0人。

不止于此。

据市场监督管理局,佳俊机械成立于2019年12月2日,经营范围为配件、模具、橡胶、塑料件的生产;精密机械零件设计、加工、生产及销售;非标零件、农业机械零部件、工程机械零部件、石化通用机械零部件、机床零部件、汽车零部件、军品零部件、食品机械零部件及各种机械设备制造及加工。

截至查询日期2022年11月6日,佳俊机械的股东为胡文雅,持股比例为100%。其中,胡文雅任执行董事兼总经理,徐辉任监事。

据市场监督管理局,2019-2021年佳俊机械的社保缴纳人数分别为0人、0人、0人。

公开信息显示,股东胡文雅名下并无其他持股公司,或不存在他人代缴社保的情况。

此外,将目光移至拓储工贸。

据市场监督管理局,拓储工贸成立于2016年11月25日,其经营范围里,许可项目:建设工程设计;各类工程建设活动;住宅室内装饰装修,一般项目:金属材料销售;建筑材料销售;建筑装饰材料销售;建筑用钢筋产品销售;化工产品销售(不含许可类化工产品);电子产品销售;机械零件、零部件销售;机械设备销售;机械设备租赁;建筑工程机械与设备租赁;电线、电缆经营;五金产品零售;五金产品批发;金属工具销售;门窗销售;门窗制造加工、金属材料制造、金属表面处理及热处理加工(制造、加工仅限分支机构)。

截至查询日期2022年11月6日,自2019年6月21日以来,拓储工贸的股东为王海峰、王丽,持股比例分别为70%、30%。其中,王海峰任执行董事兼总经理,王丽任监事。

据市场监督管理局,2016-2021年拓储工贸的社保缴纳人数分别为0人、0人、0人、0人、0人、2人。

公开信息显示,股东王海峰名下并无其他持股公司,王丽名下的另一家持股公司为湖北鑫锦晟物资发展有限公司,目前处于吊销未注销状态,不存在他人代缴社保的情况。

可见,2016-2020年拓储工贸的社保缴纳人数均为0人,2021年仅2人。

不仅如此,还有一家前五大外协供应商雷成龙液压的社保缴纳人数为0人。

2.3 2019-2021年,对另一前五大外协供应商雷成龙液压累计采购达250万元

据招股书,2019-2020年,武汉市雷成龙液压机械有限公司(以下简称“雷成龙液压”)为恒立钻具的前五大外协供应商。其中,雷成龙液压为恒立钻具2019-2020年的第三大、第三大外协供应商。

具体来说,2019-2020年,恒立钻具对雷成龙液压采购的外协项目为机加工,采购金额分别为155.42万元、133.97万元,占比分别为15.95%、13.75%。

经《金证研》南方资本中心测算,2019-2020年,恒立钻具向雷成龙液压累计外协采购的金额为289.39万元。

此外,据招股书,截至2022年9月30日,报告期内,恒立钻具对雷成龙液压的委外加工合同为刀箱加工,合同金额为年度框架合同,实际以订单为准,合同有效期为1年,报告期内每年签订。

可知,2019-2021年,恒立钻具向雷成龙液压的累计外协采购额达250万元,为恒立钻具2019-2020年的第三大、第三大外协供应商。

然而,供应商雷成龙液压2016-2021年的社保实缴人数皆为0人。

2.4 2016-2021年,供应商雷成龙液压社保实缴人数皆为0人

据招股书及市场监督管理局,雷成龙液压成立于2011年11月11日。其经营范围为液压系统,液压油缸加工制造,机械配件加工及销售。

截至查询日期2022年11月6日,雷成龙液压的股东为雷星、董君,持股比例分别为70%、30%。其中,雷星任执行董事兼总经理,董君任监事。

据市场监督管理局,2016-2021年雷成龙液压的社保缴纳人数皆为0人。

公开信息显示,截至查询日期2022年11月6日,股东雷星和董君名下的另一家持股公司为武汉钦丰瑞机械设备有限公司,目前处于吊销未注销状态,不存在他人代缴社保的情况。

由上可知,2016-2021年雷成龙液压社保缴纳人数为0人,却撑起近250万元的交易额。

由上述情形不难看出,2019-2021年,恒立钻具新增的3家毛坯半成品供应商中有3家供应商社保缴纳人数持续多年为0人。此外,2016-2021年,作为恒立钻具前五大外协供应商之一的雷成龙液压,社保缴纳人数亦为0人。恒立钻具频与零人公司交易,数据真实性几何?

三、经办会计师曾因执业问题“吃”警示函,审计机构频遭处罚或难勤勉尽责

审计机构作为资本市场“守门人”,其执业质量与资本市场财务信息披露质量密切相关。而恒立钻具此次上市的经办会计师及审计机构均现执业“黑历史”。

据招股书,此番上市,恒立钻具的会计师事务所系立信会计师事务所(特殊普通合伙)(以下简称“立信所”),此次的经办会计师系陈勇波、汤方明。

即是说,此次上市,恒立钻具的经办会计师包括陈勇波。

然而2019年,陈勇波曾因信息披露问题被监管机构出具警示函。

3.2 因未发现审计对象费用跨期等问题,经办会计师陈勇波2019年被出具警示函

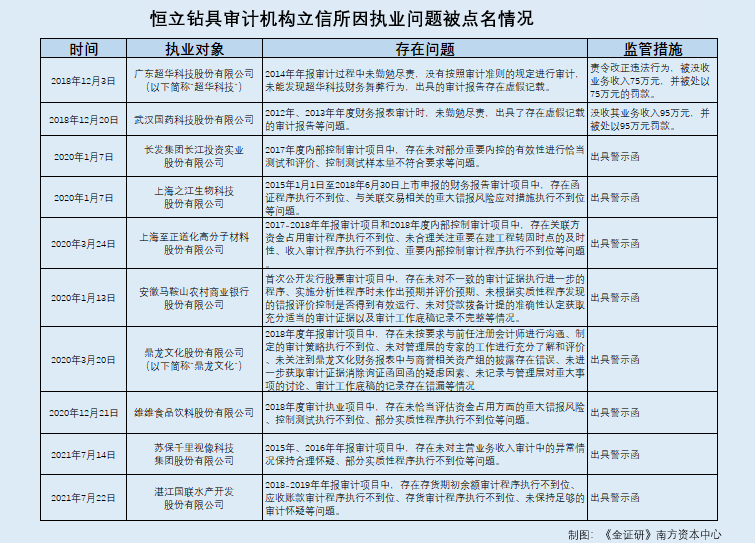

据贵州证监局[2019]012号行政监管措施决定书,2019年12月27日,立信所及会计师陈勇波、王晓燕因在执业的大唐高鸿数据网络技术股份有限公司(以下简称“高鸿股份”)2018年年报审计项目中,存在函证程序执行不到位、未发现费用跨期问题等问题,而被贵州证监局采取出具警示函的监督管理措施。

值得注意的是,2019-2021年立信所频因执业问题遭处罚达35次。

3.3 2019-2021年,立信所频因执业问题遭处罚达35次或难勤勉尽责

据广东证监局[2018]18号文件,立信所在对广东超华科技股份有限公司(以下简称“超华科技”)2014年年报审计过程中未勤勉尽责,没有按照审计准则的规定进行审计,未能发现超华科技财务舞弊行为,出具的审计报告存在虚假记载。2018年12月3日,立信所被广东证监局责令改正违法行为,被没收业务收入75万元,并被处以75万元的罚款。

据证监会〔2018〕119号文件,2018年12月20日,立信所因在对武汉国药科技股份有限公司2012年、2013年年度财务报表审计时,未勤勉尽责,出具了存在虚假记载的审计报告等问题,被证监会决定没收其业务收入95万元,并被处以95万元罚款。

据沪证监决〔2020〕3号文件,2020年1月7日,立信所及其相关注册会计师因执行长发集团长江投资实业股份有限公司2017年度内部控制审计项目中,存在未对部分重要内控的有效性进行恰当测试和评价、控制测试样本量不符合要求等问题,被上海证监局局采取出具警示函的监督管理措施。

据沪证监决〔2020〕2号文件,2020年1月7日,立信所及其相关注册会计师因在执行上海之江生物科技股份有限公司2015年1月1日至2018年6月30日上市申报的财务报告审计项目中,存在函证程序执行不到位、与关联交易相关的重大错报风险应对措施执行不到位等问题,被上海证监局采取出具警示函的监督管理措施。

据沪证监决〔2020〕69号文件,2020年3月24日,立信所及其相关注册会计师因在执行上海至正道化高分子材料股份有限公司2017-2018年年报审计项目和2018年度内部控制审计项目中,存在关联方资金占用审计程序执行不到位、未合理关注重要在建工程转固时点的及时性、收入审计程序执行不到位、重要内部控制审计程序执行不到位等问题,被上海证监局采取出具警示函的监管措施。

据广东证监局[2020]13号文件,2020年1月13日,立信所因在安徽马鞍山农村商业银行股份有限公司首次公开发行股票审计项目中,存在未对不一致的审计证据执行进一步的程序、实施分析性程序时未作出预期并评价预期、未根据实质性程序发现的错报评价控制是否得到有效运行、未对贷款拨备计提的准确性认定获取充分适当的审计证据以及审计工作底稿记录不完整等情况,被广东证监局采取出具警示函的行政监管措施。

据广东证监局[2020]32号文件,2020年3月20日,立信所因在鼎龙文化股份有限公司(以下简称“鼎龙文化”)2018年度年报审计项目中,存在未按要求与前任注册会计师进行沟通、制定的审计策略执行不到位、未对管理层的专家的工作进行充分了解和评价、未关注到鼎龙文化财务报表中与商誉相关资产组的披露存在错误、未进一步获取审计证据消除询证函回函的疑虑因素、未记录与管理层对重大事项的讨论、审计工作底稿的记录存在错漏等情况,被广东证监局采取出具警示函的行政监管措施。

据江苏证监局〔2020〕121号文件,2020年12月21日,立信所及其相关注册会计师因在执行维维食品饮料股份有限公司2018年度审计执业项目中,存在未恰当评估资金占用方面的重大错报风险、控制测试执行不到位、部分实质性程序执行不到位等问题,被江苏证监局采取出具警示函的行政监管措施。

据江苏证监局〔2021〕74号文件,2021年7月14日,立信所及其相关注册会计师因在执行江苏保千里视像科技集团股份有限公司2015年、2016年年报审计项目中,存在未对主营业务收入审计中的异常情况保持合理怀疑、部分实质性程序执行不到位等问题,被江苏证监局采取出具警示函的监督管理措施。

据广东证监局[2021]51号文件,2021年7月22日,立信所及其相关注册会计师因在执行湛江国联水产开发股份有限公司2018-2019年年报审计项目中,存在存货期初余额审计程序执行不到位、应收账款审计程序执行不到位、存货审计程序执行不到位、未保持足够的审计怀疑等问题,被广东证监局采取出具警示函的行政监管措施。

此外,据立信所官网公开信息,2019年1月1日至2021年12月31日期间,立信所存在高达35项受到处罚的记录。

这意味着,此次恒立钻具的经办会计师陈勇波,在2019年曾因信息披露问题被监管机构出具警示函。而且,审计机构立信所,报告期内因执业问题多次被“警示”或处罚。其中,2019-2021年,立信所35次被处罚,或难勤勉尽责。

名利竭,是非绝。种种问题之下,恒立钻具能否突出重围?拭目以待。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。