- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 钟磬/作者 惜海/风控

截至2022年10月底,全国风电累计装机容量与太阳能累计发电装机容量均突破3亿千瓦。此外,伴随着“双碳”目标的提出,2022年以来,全国新成立光伏企业数量12.9万家,新成立风电企业数量1.4万家。其中,以风力发电、太阳能发电为主的华电新能源集团股份有限公司(以下简称“华电新能”),也是风电“赛道”中的一员。

上市背后,一方面,2019-2021年各年末,华电新能的有息负债已达货币资金的逾10倍,利息支出占净利润的比例超五成,资产负债率两度“踩红线”。华电新能或偿债压力高企。另一方面,截至招股书签署日,华电新能并未披露核心技术人员,且其因无研发费用遭到监管层问及合理性,而后在最新版招股书中,也未披露研发投入,而对比华电新能选取的同行来看,其同行均存在研发投入,令人费解。且华电新能两项专利的共同申请人,与官宣对不上,信披或存漏洞。雪上加霜的是,报告期内华电新能子公司因环保问题被罚款超千万元,报告期以外,子公司还因非法占地、环保问题被处罚。至此,华电新能的内控或遭拷问。

一、资产负债率“踩红线”,利息支出吞噬净利润或偿债压力高企

有债处处重,无债一身轻。资产负债率,反映了债权人向企业提供信贷资金的风险程度,也反映了企业举债经营的能力。而此番上市背后,华电新能的资产负债率踩“红线”。

据华电新能签署日期为2022年11月2日的招股说明书(以下简称“招股书”),2019-2021年及2022年1-3月,华电新能的营业收入分别为151.62亿元、164.47亿元、216.09亿元、57.4亿元,净利润分别为34.88亿元、44.18亿元、78.4亿元、22.89亿元。

根据《金证研》北方资本中心研究,2020-2021年,华电新能的营业收入增速分别为8.47%、31.39%,净利润增速分别为26.66%、77.47%。

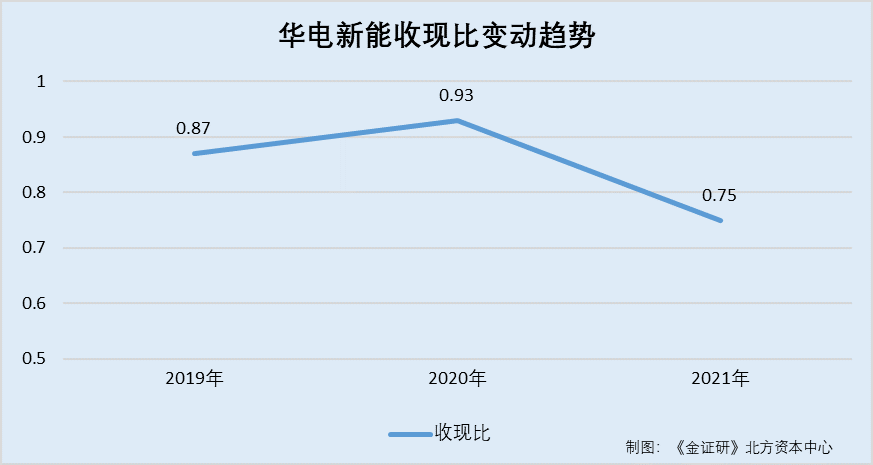

业绩亮眼背后,华电新能的收现比持续不足1。

据招股书,2019-2021年及2022年1-3月,华电新能经营活动现金流入小计分别为132.47亿元、152.36亿元、161.71亿元、43.56亿元。

根据《金证研》北方资本中心研究,2019-2021年,华电新能的收现比分别为0.87、0.93、0.75。

不仅如此,华电新能的资产负债率高企。

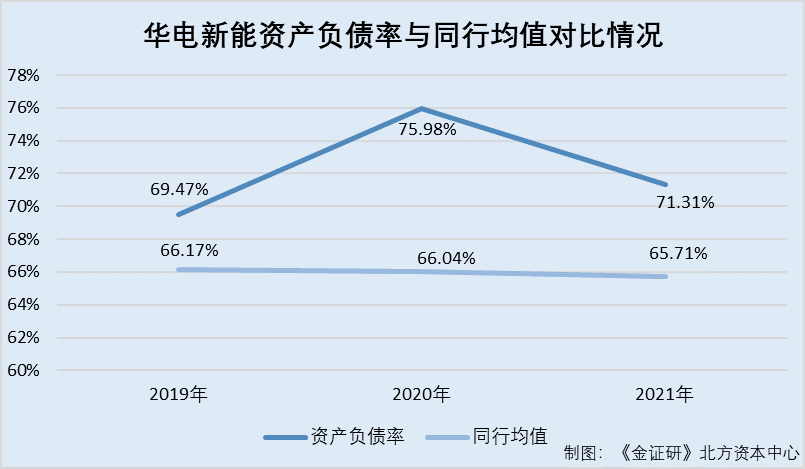

1.2 2019-2021年各年末,资产负债率持续高于行业均值且两度“踩红线”

据招股书,华电新能选取的同行业可比上市公司共五家,分别为龙源电力集团股份有限公司(以下简称“龙源电力”)、三峡新能源(集团)股份有限公司(以下简称“三峡能源”)、大唐集团新能源股份有限公司(以下简称“大唐新能源”)、中节能风力发电股份有限公司(以下简称“节能风电”)及中节能太阳能股份有限公司(以下简称“太阳能”)。

2019-2021年及2022年1-3月各期末,华电新能的资产负债率分别为69.47%、75.98%、71.31%、70.59%。同期,华电新能上述同行业可比同行资产负债率的均值分别为66.17%、66.04%、65.71%、65.98%。

可见,2019-2021年及2022年1-3月各期末,华电新能的资产负债率均高于同行均值。

资产负债率居高不下的同时,华电新能的短期负债亦可覆盖其货币资金。

1.3 2019-2021年及2022年1-3月各期末,有息负债均系货币资金的10倍以上

据招股书,2019-2021年各年末及2022年3月末,华电新能的货币资金分别为31.08亿元、40.07亿元、91.69亿元、110.15亿元,短期借款分别为20.64亿元、21.83亿元、174.32亿元、336.84亿元,一年内到期的非流动负债分别为72.56亿元、91.01亿元、89.08亿元、60.34亿元,长期借款分别为609.76亿元、649.71亿元、711.25亿元、780.1亿元。

根据《金证研》北方资本中心研究,2019-2021年年末及2022年3月末,华电新能短期借款、长期借款及一年内到期的非流动负债(以下简称“有息负债”)合计分别为702.96亿元、762.55亿元、974.66亿元、117.73亿元。同期,华电新能的有息负债分别为货币资金的22.6倍、19倍、10.6倍、10.7倍。

值得注意的是,2019年,华电新能利息支出净额占净利润的比例超九成。

1.4 2019-2021年,利息支出净额占净利润的比重均超五成

据招股书,2019-2021年及2022年1-3月,华电新能的利息支出净额分别为32.76亿元、30.73亿元、40.27亿元、10.58亿元。

根据《金证研》北方资本中心研究,2019-2021年,华电新能利息支出净额占其当期净利润的比例分别为93.93%、69.57%、51.37%。

由上述情形可见,2019-2021年,华电新能的收现比持续不足1。同期,华电新能的有息负债均为其货币资金的10倍以上,不仅如此,其资产负债率高于同行均值且一度“踩红线”。此外,2019-2021年,华电新能利息支出净额占净利润的比例均超五成。至此,华电新能面临偿债压力高企的窘境。

二、核心技术人员及研发投入隐而不宣,两项专利的共同申请人或未详尽披露

惟进取也,故日新。创新能力是企业发展的内在驱动力,也是提高企业市场竞争力的核心因素之一。蹊跷的是,此番上市,华电新能招股书并披露其核心技术人员情况,也未披露研发投入情况。

2.1 反馈意见要求其披露核心技术人员工作经历,招股书并未披露具体核心技术人员

据签署于2022年10月28日的《华电新能源集团股份有限公司首发申请文件反馈意见》(以下简称“反馈意见”),监管机构要求华电新能进一步披露其董事、监事、高级管理人员及核心技术人员的具体工作经历。

然而,华电新能并未披露其核心技术人员情况。

据招股书,截至招股书签署日2022年11月2日,华电新能未披露核心技术人员情况。另外,华电新能的组织结构图包括股东大会、董事会、监事会。董事会下设战略委员会、提名委员会、薪酬与考核委员会、审计委员会及经理层。经理层下设职能部门与直属机构,其中职能部门包括纪检办公室、工作部、审计部、证券部、法律事务部、财务资产部、安全与运营管理部、人力资源部、办公室。该组织结构图中亦无研发中心。

截至2022年3月31日,华电析新能的员工按专业分类,生产技术人员共3,121人,占员工总数的比例为73.3%。

可以看出,华电新能并未披露其核心技术人员的具体情况。

值得注意的是,2019-2021年及2022年1-3月,华电新能无研发投入。

2.2 无研发费用遭问询是否符合行业惯例,可比公司均存在研发投入

据招股书,2019-2021年及2022年1-3月,华电新能均无研发费用。

据华电福新能源发展有限公司(华电新能前身,以下统称“华电新能”)签署于2021年4月21日的《华电新能2020年度经审计的合并及母公司财务报告》,2019-2020年各年末,华电新能无开发支出。

据《华电新能债券2021年年度报告》,2021年末,华电新能无开发支出。

上述情形是否意味着,2019-2021年,华电新能无研发投入?还是没有披露?

据反馈意见,因华电新能无研发费用,监管层要求其解释说明上述情形是否具有商业合理性,是否符合行业惯例。

需要说明的是,华电新能的可比公司均存在研发投入。

据龙源电力2019年及2021年年报,2019年,龙源电力无研发投入。2020-2021年,龙源电力研发投入金额分别为8,725.88万元、17,563.86万元,占其当期营业收入的比例分别为0.3%、0.47%。

据三峡能源2021年年度报告,2021年,三峡能源的研发投入合计为4.29亿元,占其当期营业收入的比例为2.77%。

据大唐新能源2020-2021年年度报告,2019-2021年,大唐新能源的开发支出分别为663.4万元、689万元、2,815.5万元,研发费用分别为153.1万元、63.1万元、994.1万元。

据节能风电签署于2022年11月15日的《配股说明书》,2019-2021年,节能风电的开发支出分别为23.58万元、23.58万元、45.38万元,研发费用分别为416.99万元、1,308.33万元、1,350.12万元。

据太阳能2020-2021年年度报告,2019-2021年,太阳能的研发投入金额分别为6,804.3万元、5,979.55万元、11,734.4万元,占其当期营业收入的比例分别为1.36%、1.13%、1.67%。

不难看出,2020-2021年,华电新能的可比同行均存在研发投入。

值得关注的是,华电新能或突击申请专利。

2.3 为了筹备上市近三年均进行资产重组,超七成专利申请于2020年及之后

据招股书,华电新能为有效整合其相关业务及资产、理顺股权关系、保持业务独立完整、提升管理效率、避免同业竞争并满足上市要求,确保华电新能主营业务突出,分别于2020年度、2021年度、2022年度内完成了一系列同一控制下的资产重组,通过无偿划转、非公开协议转让等方式,将中国华电集团有限公司下属的其他新能源资产进一步转移至华电新能体内。

换句话说,至少自2020年起,华电新能筹备上市。

据公开信息,2022年3月9日,华电新能签订上市辅导协议。

据招股书,截至2022年6月30日,华电新能及其控股子公司已取得主要境内专利128项,其中,94项专利均申请于2020年及之后。

根据《金证研》北方资本中心研究,华电新能申请于2020年及之后的专利数量占其专利总数的比例为73.44%。

也就是说,自2020年起,华电新能进行资产重组筹备上市,其中,华电新能超七成专利申请于2020年及之后,是否涉嫌突击申请专利?

不止于此,华电新能招股书披露其专利的专利权人与官方不一致。

2.4 招股书披露的两项专利的专利权人,少于国家知识产权局披露的人数

据招股书,截至招股书签署日2022年11月2日,华电新能拥有一项专利号为ZL201721056778.X的实用新型专利“一种用于水面光伏电站的智能光伏预装式变电站”,一项专利号为ZL201721057248.7的实用新型专利“一种用与水面智能光伏预装式变电站配套的电缆”。上述两项专利的专利权人均为华电福新宝应新能源有限公司(以下简称“宝应新能源”)及华电兴化太阳能发电有限公司(以下简称“兴化太阳能”)。

然而,以上两项专利的专利权人与“官宣”不一致。

据国家知识产权局数据,专利号为201721056778X的实用新型专利“一种用于水面光伏电站的智能光伏预装式变电站”,专利申请日为2017年8月23日,专利申请人为宝应新能源、兴化太阳能、上海金友金弘智能电气股份有限公司(以下简称“金友智能”)、江苏金友电气有限公司(以下简称“金友电气”)。

该项专利的发明人为潘晨曦、李健、赵海、周伟忠、潘静、潘钰、潘成忠、牛群领、李庆平、管同平、常勇。截至查询日2022年12月28日,该专利未有著录项目变更。

专利号为2017210572487的实用新型专利“ 一种用与水面智能光伏预装式变电站配套的电缆”,专利申请日为2017年8月23日,专利申请人为宝应新能源、兴化太阳能、金友智能、金友电气,专利发明人为潘晨曦、李健、赵海、周伟忠、潘静、潘钰、潘成忠、牛群领、李庆平、管同平、常勇。截至查询日2022年12月28日,该专利未有著录项目变更。

可见,华电新能两项专利的专利权人或并未详尽披露。

由上述情形可见,截至招股书签署日2022年11月2日,华电新能并未披露核心技术人员,且其因无研发费用遭到监管层问及合理性,而后在最新版招股书中,即签署日为2022年11月2日的招股书显示,2019-2021年,华电新能无研发投入,而对比华电新能选取的同行来看,其同行均存在研发投入,令人费解。

值得注意的是,2020年起,华电新能即进行资产重组筹备上市,其中华电新能超七成专利均申请于2020年及之后,是否突击申请专利?蹊跷的是,华电新能招股书披露其两项专利的专利权人与“官宣”不一致,均少了两位专利权人,另外隐而不宣的专利权人与华电新能潜藏怎样的关系?或该打上问号。

除此之外,华电新能子公司屡受处罚。

三、子公司频因未批先建收“罚单”,土地使用相关处罚接踵而至拷问其内控

内外相应,言行相称。内部治理能力是保障企业健康有序发展的基石。而华电新能子公司频因环保、非法占地等问题被处罚,令人唏嘘。

3.1 2019-2022年,四家子公司均因未批先建受行政处罚

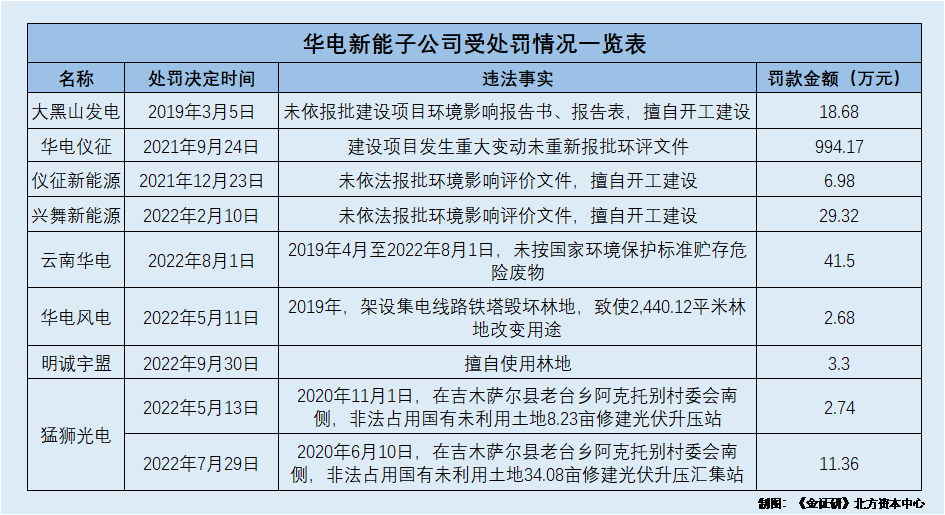

据招股书,截至2022年3月31日,华电新能及其下属子公司共受到99项处罚。

其中,2019年3月5日,华电新能子公司云南华电大黑山风力发电有限公司(以下简称“大黑山发电”)因未依报批建设项目环境影响报告书、报告表,而擅自开工建设,被红河州生态环境局开远分局要求停止环境违法行为,并被处以建设项目总投资额2.5%的罚款,共计18.68万元。

2021年9月24日,华电新能子公司江苏华电仪征新能源有限公司(以下简称“华电仪征”)因建设项目发生重大变动未重新报批环评文件,被扬州市生态环境局作出《行政处罚决定书》(扬环罚[2021]03-48号),责令立即停止项目建设,并罚款994.17万元。

2021年12月23日,华电新能子公司华电福新仪征新能源有限公司(以下简称“仪征新能源”)因未依法报批环境影响评价文件,擅自开工建设,被扬州市生态环境局作出《行政处罚决定书》(扬环罚[2021]03-74号),责令立即停止项目建设,并罚款6.98万元。

2022年2月10日,华电新能子公司舞阳县兴舞新能源发电有限公司(以下简称“兴舞新能源”)因未依法报批环境影响评价文件,擅自开工建设,被漯河市生态环境局作出《行政处罚决定书》(豫1100环罚决字[2022]2号),并罚款29.32万元。

对于上述处罚,大黑山发电、华电仪征、仪征新能源、兴舞新能源均已缴纳上述环保处罚的罚款。且相关单位已出具说明,确认大黑山发电、华电仪征、仪征新能源、兴舞新能源的上述违法违规行为不属于重大违法违规行为,不构成重大行政处罚。

根据《金证研》北方资本中心研究,大黑山发电、华电仪征、仪征新能源及兴舞新能源,因未批先建受到环保处罚的罚款合计达1,049.14万元。

除此之外,2022年,华电新能子公司或仍存在环保问题。

3.2 2022年8月,子公司云南华电因未按环保标准贮存危废被处罚41.5万元

据市场监督管理局数据,华电(云南)新能源发电有限公司(曾用名为云南华电福新能源发电有限公司,以下简称“云南华电”)成立于2011年3月29日,截至查询日2022年12月28日,华电新能为云南华电的唯一股东。同时,云南华电2021年年报显示,2021年12月31日,华电福新能源发展有限公司(华电新能前身)对云南华电认缴出资51,475.5万元,系云南华电唯一股东。

即是说,截至查询日2022年12月28日,云南华电系华电新能子公司。

据蒙自市政府,云南华电蒙自朵古风电场产生的危险废物包括废铅酸蓄电池和废润滑油,自2019年4月至2022年8月1日,云南华电累计将238块废铅酸蓄电池、675升废润滑油存放在其门卫室1间约5平方米的房屋内,未按环境保护标准贮存危险废物。

该行为违反了《固体废物污染环境防治法》第七十九条“产生危险废物的单位,应当按照有关规定和环境保护标准要求贮存、利用、处置危险废物,不得擅自倾倒、堆放”的规定。2022年 8 月 1 日,红河州生态环境局决定对云南华电罚款41.5万元。

除此之外,华电新能子公司在土地使用方面或也存隐忧。

3.3 2022年5-9月,子公司频因擅自使用林地、非法占地等被处罚

据招股书,截至2022年3月31日,华电新能及其子公司共受到52项与土地使用相关的处罚。另外,泽州县华电风电有限公司(以下简称“华电风电”)系华电新能的全资子公司,其成立于2016年4月14日,主营业务为风能开发、投资和运营。

令人唏嘘的是,2022年3月31日之后,华电新能子公司仍存在多起与土地使用相关的处罚。

据信用中国,华电风电存在一项文号为泽林罚决字﹝2022﹞第003号的行政处罚,2019年,华电风电架设集电线路铁塔毁坏林地,致使2,440.12平米林地改变用途。2022年5月11日,泽州县林业局对其罚款2.68万元。

据招股书,2021年3月29日及2021年12月21日,华电新能通过股权收购分别取得赞皇县明诚宇盟能源科技有限公司(以下简称“明诚宇盟”)及吉木萨尔县猛狮光电新能源有限公司(以下简称“猛狮光电”)的控制权。

据信用中国,明诚宇盟存在一项文号为2022年度赞自然资源林字第4-002号的行政处罚,因明诚宇盟擅自使用林地,2022年9月30日,赞皇县自然资源和规划局对其罚款3.3万元。

另外,猛狮光电存在两项行政处罚,其中一项行政处罚决定书文号为吉自然资罚﹝土﹞字﹝2022﹞1号,2020年11月1日,猛狮光电在吉木萨尔县老台乡阿克托别村委会南侧,非法占用国有未利用土地8.23亩修建光伏升压站。2022年5月13日,吉木萨尔县自然资源局对其罚款2.74万元。

另一项行政处罚决定书文号为吉自然资罚﹝土﹞字﹝2022﹞3号,2020年6月10日,猛狮光电在吉木萨尔县老台乡阿克托别村委会南侧,非法占用国有未利用土地34.08亩修建光伏升压汇集站。2022年7月29日,吉木萨尔县自然资源局对其罚款11.36万元。

上述情形可以看出,招股书披露,截至2022年3月31日,华电新能及其下属子公司共受到99项处罚,其中,华电新能四家子公司均因未批先建问题而“吃”罚单。而后据公开信息,2022年5-9月,华电新能子公司云南华电又因环保问题受处罚,还存在子公司因非法占地屡次受到处罚。华电新能是否有效地执行其内控制度?不得而知。

一片风平浪静的景象背后,或暗潮汹涌。华电新能此番冲刺上市,能否经受住考验?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。