- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 宋初/作者 惜海/风控

早在2020年,广东奥迪威传感科技股份有限公司(以下简称“奥迪威”)冲击精选层,然后不到一年时间,2021年2月,奥迪威申请撤回申请文件而终止审查。而奥迪威并未“放弃”其资本之路,终于在2022年6月登陆资本市场。

然而此番上市,奥迪威身后或疑云丛生。近年来,在面临营收净利润增速坐“过山车”,净现比不足一,毛利率低于同行均值的情况下,奥迪威因其营收增速未达标,“临阵”选择变更上市标准。此外,奥迪威对其合作研发情况或存选择性披露的嫌疑。

一、营收及净利润增速上演“过山车”,更新财报后“临阵”更改上市标准

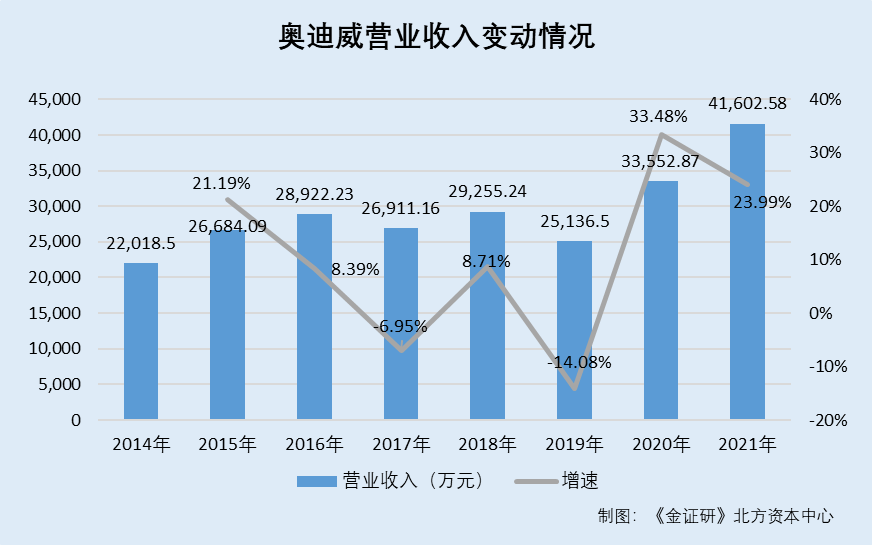

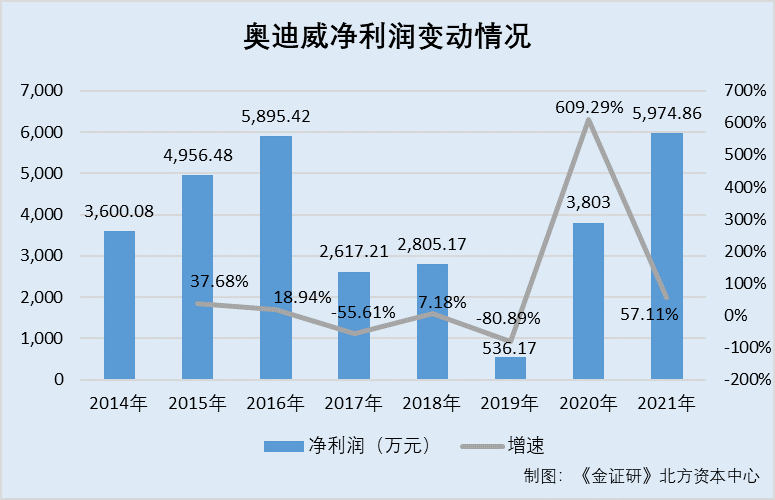

业绩表现可以直观地反映出企业的经营情况。2018-2021年,奥迪威的业绩增速上演“过山车”。

据奥迪威2015-2019年年报,2014-2018年,奥迪威的营业收入分别为2.2亿元、2.67亿元、2.89亿元、2.69亿元、2.93亿元。同期,奥迪威的净利润分别为3,600.08万元、4,956.48万元、5,895.42万元、2,617.21万元、2,805.17万元。

据奥迪威于2022年5月26日签署的招股说明书(以下简称“招股书”),2019-2021年,奥迪威的营业收入分别为2.51亿元、3.36亿元、4.16亿元。同期,奥迪威的净利润分别为536.17万元、3,803万元、5,974.86万元。

根据《金证研》北方资本中心研究,2015-2021年,奥迪威营业收入的同比增速分别为21.19%、8.39%、-6.95%、8.71%、-14.08%、33.48%、23.99%。同期,奥迪威净利润的同比增速分别为37.68%、18.94%、-55.61%、7.18%、-80.89%、609.29%、57.11%。

值得一提的是,奥迪威因更新财务报告后最近一年的年营收增速未达标,而申请变更上市标准。

1.2 因更新财报后最近一年营收增速未达30%,选择变更上市标准

据奥迪威于2022年3月17日签署的《关于奥迪威公开发行股票并在北交所上市申请文件的第二轮审核问询函的回复》,就奥迪威因更新财务报告、选择申请变更上市标准的情况,北交所要求奥迪威说明其是否满足发行及上市条件。

申报时,奥迪威选择的上市标准为“预计市值不低于4亿元,最近两年营业收入平均不低于1亿元,且最近一年营业收入增速不低于30%,最近一年经营活动产生的现金流量净额为正”。然而,根据立信会计师事务所(特殊普通合伙)出具的审计报告,较2020年,2021年奥迪威的营业收入增长23.99%,即奥迪威最近一年的营业收入增速未达到30%。

因此,奥迪威更新2021年的财务报告后,不再符合申报时选定的上市标准,需要变更上市标准。变更后的上市标准为“预计市值不低于2亿元,最近两年净利润不低于1,500万元,且加权平均净资产收益率不低于8%,或者最近一年净利润不低于2,500万元且加权平均净资产收益率不低于8%”。

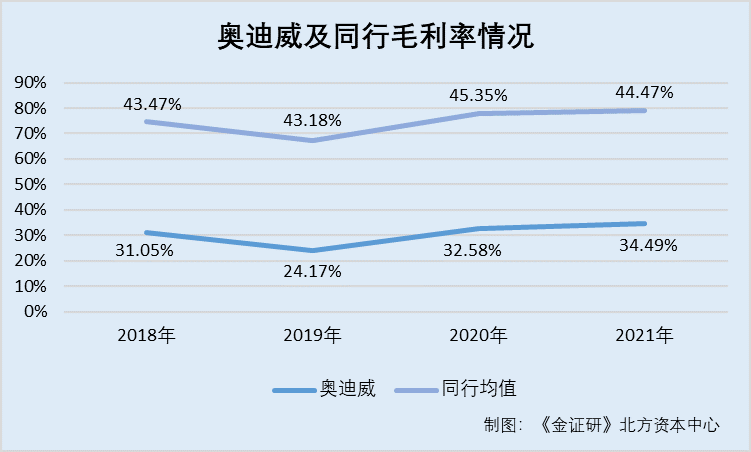

而近年来,奥迪威的毛利率均低于同行均值。

1.3 2018-2021年毛利率低于同行均值,净现比或不足一

据奥迪威签署于2021年12月24日的招股说明书申报稿(以下简称“12月招股书”),奥迪威在比较毛利率时,选取日本村田制作所集团及下属企业、TD股份有限公司、烟台睿创微纳技术股份有限公司、四方光电股份有限公司、森霸传感科技股份有限公司、苏州敏芯微电子技术股份有限公司)作为同行业可比公司。2018-2020年,奥迪威的毛利率分别为31.05%、24.17%、32.58%。同期,奥迪威上述六家可比公司的毛利率均值分别为43.47%、43.18%、45.35%。

据招股书,村田制作和TDK集团尚未披露2021年财务报告,故奥迪威2021年度可比数据选取村田制作和TDK集团2021年的半年报数据。2021年,奥迪威的毛利率为34.49%,其可比公司的毛利率均值为44.47%。

由此可见,2018-2021年,奥迪威的毛利率均低于同行均值。

此外,2020年,奥迪威的净现比不足1。

据招股书,2019-2021年,奥迪威经营活动产生的现金流量净额分别为5,601.99万元、3,775.53万元、3,886.18万元。

即2019-2021年,奥迪威的净现比分别为10.45、0.99、0.65。

与此同时,2021年,奥迪威半数子公司亏损。

据招股书,截至招股书签署日2022年5月26日,奥迪威拥有三家全资子公司,一家控股子公司。其中,肇庆奥迪威传感科技有限公司(以下简称“肇庆奥迪威”)、奥迪威电子(香港)有限公司(以下简称“香港奥迪威”)、苏州奥觅传感科技有限公司(以下简称“苏州奥觅”)均为奥迪威的全资子公司。并且,奥迪威对广州奥迪威传感应用科技有限公司(以下简称“广州奥迪威”)的持股比例为85.42%,为广州奥迪威的控股股东。

2021年年末,肇庆奥迪威的净利润为725.3万元,香港奥迪威的净利润为970.02万元,苏州奥觅的净利润为-49.37万元、广州奥迪威的净利润为-11万元。

换言之,2021年,奥迪威半数的子公司亏损。

上述情形看出,一方面,2018-2021年,奥迪威的营业收入与净利润的增速均上演“过山车”。另一方面,2019-2021年,奥迪威的毛利率持续低于同行均值,且2020-2021年净现比均不足1。而截至2021年末,而奥迪威的半数子公司亏损。至此,未来奥迪威将如何保持稳定的盈利能力?

信息披露是投资者了解上市公司的重要窗口,然而奥迪威或未详尽披露其合作研发的情况。

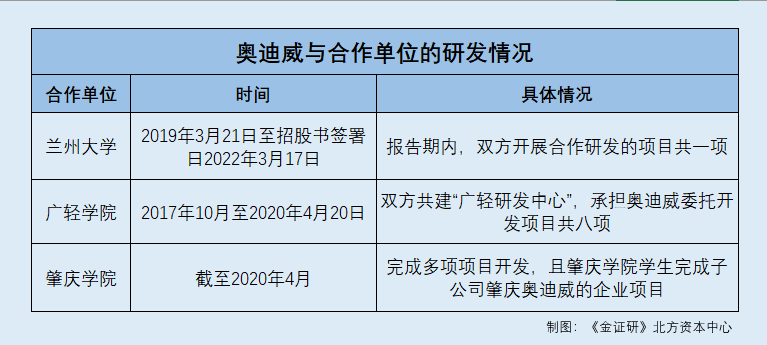

2.1 合作研发情况被问询,称2019-2021奶奶共有一项合作研发项目且合作方系兰州大学

据奥迪威于2022年3月17日签署的《关于广东奥迪威传感科技股份有限公司公开发行股票并在北交所上市申请文件的审核问询函的回复》(以下简称“《首轮问询回复》”),就2019-2021年,奥迪威与合作单位进行合作研发的情况,北交所要求奥迪威说明其是否对兰州大学等合作单位存在较大依赖,以及相关研发成果、专利技术是否存在权属纠纷或潜在纠纷。

对此,奥迪威回复称,2019-2021年,其开展合作研发的项目共一项。2019年3月21日,奥迪威与兰州大学签订了《共建“兰州大学-广东奥迪威传感科技股份有限公司传感器联合研究院”协议书》,拟共同研发传感器用新材料技术和传感器设计技术。

并且,2019-2021年,奥迪威与兰州大学合作研发共取得4项发明专利,申请时间分别为2020年12月25日、2021年6月29日、2021年11月26日、2022年1月21日。此外,奥迪威与兰州大学合作的“无铅压电陶瓷材料产品的研究与开发”项目,研发成果已接近技术目标要求,处于多轮研发验证阶段。

事实上,奥迪威与广东轻工职业技术学院(以下简称“广轻学院”)亦存在合作项目开发的情况。

2.2 2017-2020年,与广轻学院共建研发中心进行项目开发

据公开信息,2017年10月,广轻学院与奥迪威共建“广轻-奥迪威传感应用研发中心”(以下简称“广轻研发中心”),校企双方在项目开发与人才培养方面开展深入合作。2017年年底至2020年4月20日,广轻学院共有7位老师和28位学生常驻广轻研发中心,且共参与奥迪威7个项目的开发。

截至2020年4月20日,近两年内,广轻研发中心的常驻教师累计承担了奥迪威八项超声传感应用、图像识别和单片机开发等方面的委托开发项目。

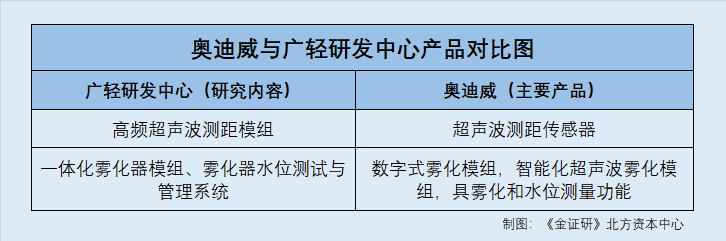

与此同时,奥迪威的主要产品与广轻研发中心的研究内容存相似。

2.3 2019-2021年贡献超五成收入的产品,与广轻研发中心研究项目内容存相似

据广轻学院官网于2018年5月9日发布的公开信息,2017年10月26日,广轻研发中心在广轻学院南海校区图书馆会议中心举行了挂牌仪式。同时,广轻学院与奥迪威现场签订了3个超声波应用相关的应用研究项目。广轻研发中心设置在广轻学院南海校区第四工业实训中心C505、C506,占地面积为162平方米。截至2018年5月9日,广轻研发中心完成奥迪威委托项目1项,新增项目1项,在研项目3项。

截至2018年11月9日,广轻研发中心的科研合作方式为“企业投入保障、学校技术负责、校企联合管理”。广轻研发中心运行期间,由广轻学院老师带领学生承担的奥迪威的输送项目分别为基于单片机二次研发、高频超声波测距模组、一体化雾化器模组、雾化器水位测试与管理系统。

另外,奥迪威向广轻研发中心发布的5个预研项目,分别为基于超声波载波声波定位系统、超声波手势识别、超声波驱鼠、基于心率与脉搏的防疲劳驾驶装置、超声波输液控制。

值得注意的是,奥迪威的主要产品内容或与“广轻研发中心”的研究项目内容相似。

据招股书,奥迪威产品以自主研发和生产的换能芯片为基础,主要产品包括超声波测距传感器、超声波雾化换能器及模组等。截至招股书签署日2022年5月26日,“数字式雾化模组”为奥迪威雾化换能器件的主要产品之一,该产品为一款集成了雾化换能元件及线路板的智能化超声波雾化模组,采用数字信号控制,支持功能拓展,兼具雾化和水位测量功能。

可见,奥迪威主要产品的产品功能,与“广轻研发中心”的研发项目内容存在相似性。

据招股书,2019-2021年,奥迪威测距传感器的销售收入分别为9,652.92万元、12,828.18万元、19,221.31万元,占奥迪威当期营业收入的比例分别为38.4%、38.23%、46.2%。同期,奥迪威雾化器件的销售收入分别为4,313.59万元、6,517.74万元、6,233.94万元,占奥迪威当期营业收入的比例分别为17.16%、19.43%、14.98%。

根据《金证研》北方资本中心研究,2019-2021年,奥迪威测距传感器与雾化器件销售收入的合计金额,占奥迪威当期营业收入的比例分别55.56%、57.66%、61.18%。

也就是说,2019-2021年,奥迪威主要产品中距传感器与雾化器件销售收入创收超五成,“广轻研发中心”研究成果或也涉及距传感器与雾化器方面。

此外,2019-2021年,奥迪威的全资子公司肇庆奥迪威,或也存在合作项目开发的情况。

2.4 截至2020年4月,全资子公司与肇庆学院合作完成多项开发项目

据工信部主办的期刊2020年4月第35期,截至2020年4月,肇庆奥迪威与肇庆学院电子与电气工程学院正在进行“肇庆学院-肇庆奥迪威传感科技股份有限公司大学生实践基地”等合作,且完成多项开发项目。合作期间,在肇庆奥迪威工程师及肇庆学院教师的共同指导下,肇庆学院的学生完成肇庆奥迪威的企业项目。

2.5 新三板2019-2021年年报显示,奥迪威与肇庆学院、广轻学院系校企合作关系

据奥迪威2019-2021年年报,奥迪威与广轻学院达成校企合作协议,积极发挥校企双方的优势,实现校企零距离对接,更好地服务于人才培育;其还与肇庆学院签订产业学院合作协议,通过合作建设电子信息产业学院,推动人才培养,实现校企资源共享,推动联动创新发展。

而据招股书,奥迪威与兰州大学为加强交流与合作,实现资源共享、优势互补及校企间的共同发展,在前期合作的基础上,就建立科学研究、产品开发、人才培养等方面的合作关系,决定联合建立“兰州大学-广东奥迪威传感科技股份有限公司传感器联合研究院”。

可以看出,奥迪威称其2019-2021年共有一项合作研发的项目,且合作方为兰州大学。然而公开信息显示,奥迪威还与广轻学院、肇庆学院存在合作开发项目,合作开发的项目还与奥迪威的产品存在相似之处。且奥迪威2019-2021年报均披露,奥迪威与广轻学院、肇庆学院系校企合作关系,而招股书披露兰州大学也存校企合作关系。上述异象是否意味着,广轻学院、肇庆学院也是奥迪威合作研发单位,两者与奥迪威的合作是否也系研发项目的合作?至此,招股书对奥迪威2019-2021年合作研发的情况是否涉嫌选择性披露,其信披质量又有几分?或该打上问号。

木受绳则直,金就砺则利。上市背后,奥迪威向市场释放的诚意几何?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。