- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 冷云/作者 易溪 南江/风控

2020年7月,深交所受理常州武进中瑞电子科技股份有限公司(以下简称“中瑞电子”)提交的上市申请文件。随后,由于业绩下滑以及融资需求迫切,2021年1月,中瑞电子主动撤回上市申请。时隔近一年半时间,中瑞电子再次向深交所递交上市申请。

此次申报,中瑞电子或仍需要面对导致前次撤回上市申请的不利因素。其中,国内新能源补贴政策将于2022年底终止。并且,中瑞电子主要客户深圳市比克动力电池有限公司及其子公司(以下简称“比克电池”)被采取限制消费措施,未来比克电池是否因此减少对中瑞电子的订单需求?此外,中瑞电子曾因定价未达成一致而流失大客户。反观当下,中瑞电子对另一主要客户LG新能源(含爱尔集新能源(南京)有限公司、LG Energy Solution Ltd)存在售价高于同行的情形。

一、与“拖欠”货款客户合作再度升温,该客户被限制消费或拷问合作稳定性

凡事必有因。中瑞电子曾因业绩下滑而撤回上市申请,彼时其业绩下滑的原因为新能源补贴退坡及主要客户比克电池需求减少。反观中瑞电子本次申报,新能源补贴政策将于2022年底终止。另外,主要客户比克电池因无可供执行财产,被采取限制消费措施。

1.1 曾因业绩下滑及融资需求迫切,于2021年1月主动撤回上市申请

据中瑞电子签署日期为2022年9月9日的关于常州武进中瑞电子科技股份有限公司首次公开发行股票并在创业板上市申请文件的审核问询函的回复(以下简称“首轮问询回复”),中瑞电子前次首发上市申请的撤回时间为2021年1月,申报板块为创业板。

对此,中瑞电子解释称,其前次撤回首发上市的申请主要系公司业绩下滑以及融资需求迫切所致。

需要指出的是,中瑞电子业绩下滑系由新能源补贴政策退坡及主要客户需求减少所致。

1.2 因新能源补贴退坡及主要客户比克电池减少需求,2019年业绩大幅下滑

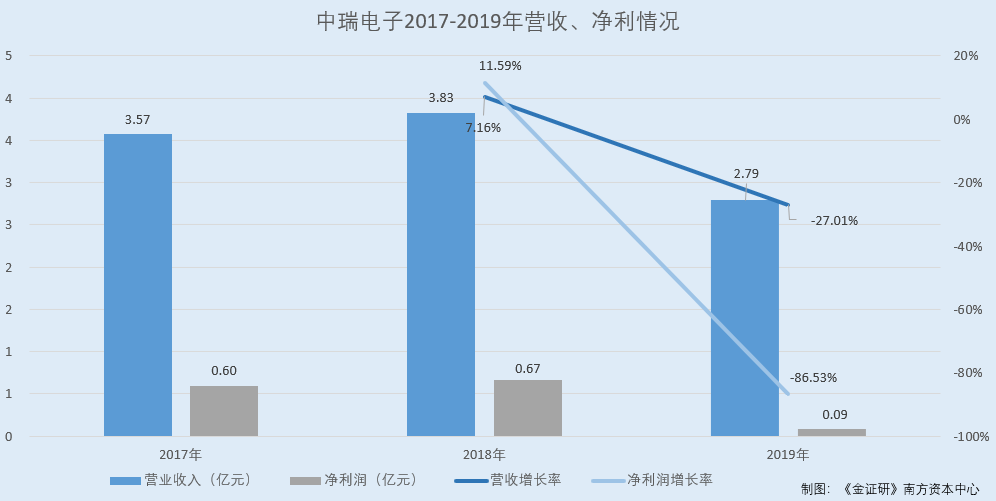

据首轮问询回复,2017-2019年,中瑞电子营业收入分别为3.57亿元、3.83亿元、2.79亿元。同期,中瑞电子扣非后净利润分别为5,978.8万元、6,671.75万元、898.43万元。需要说明的是,2019年,营业收入同比下降27.01%,扣非后净利润同比下降86.53%。

关于2019年业绩大幅下滑的原因,中瑞电子称,2019年新能源补贴退坡力度较大,补贴门槛进一步提高,短期内对锂电池产业链造成较大的成本压力和资金压力,导致终端厂商转型升级、调整发展战略,同时向上游传导降本压力。另外,中瑞电子的主要客户比克电池受到下游部分客户拖欠货款的不利影响,资金周转困难,减少了对中瑞电子的订单需求,且未能按合同约定支付对中瑞电子的货款,导致中瑞电子单项计提坏账准备2,486.73万元,利润水平大幅下滑。

由此可见,新能源补贴标准和补贴力度的调整,以及主要客户的需求,对中瑞电子的业绩影响显著。

然而,新能源补贴政策即将终止,政府将不再对购置新能源汽车给予补贴。

1.3 2022年末新能源补贴政策终止,之后上牌的新能源车辆不再给予补贴

据政府2022年1月1日关于《财政部、工业和信息化部、科技部、发展改革委关于2022年新能源汽车推广应用财政补贴政策的通知》(以下简称“通知”)的解读,按照财建〔2020〕86号文件要求,综合技术进步、规模效应等因素,将新能源汽车推广应用财政补贴政策实施期限延长至2022年底。综合考虑新能源汽车产业发展规划、市场销售趋势以及企业平稳过渡等因素,为保持新能源汽车产业良好发展势头,稳定行业和消费者预期,《通知》明确2022年12月31日新能源汽车购置补贴政策终止,12月31日后上牌的车辆不再给予补贴。

值得一提的是,中瑞电子主要产品的应用领域包括新能源汽车,且超九成主营业务收入为内销收入。

1.4 主要产品主要应用于下游新能源汽车,且超九成主营业务收入来自内销

据签署日期为2022年12月4日的招股书(以下简称“招股书”),2019-2021年及2022年1-6月,中瑞电子的主营业务收入分别为2.58亿元、3.85亿元、6亿元、3.7亿元,分别占其当期营业收入的92.46%、83.71%、92.67%、91.05%。

需要说明的是,中瑞电子主营业务收入来自动力型组合盖帽、容量型组合盖帽以及其它产品的销售。

其中,2019-2021年及2022年1-6月,中瑞电子动力型组合盖帽收入分别为2.29亿元、3.58亿元、5.78亿元、3.58亿元,分别占当期主营业务收入的88.77%、93%、96.32%、96.85%。此外,动力型组合盖帽主要应用于下游新能源汽车、电动自行车、电动工具、智能家居等领域。

另一方面,2019-2021年及2022年1-6月,中瑞电子的内销收入分别为2.58亿元、3.82亿元、5.91亿元、3.62亿元,分别占其当期主营业务收入的99.73%、99.12%、98.48%、97.94%。

可见,中瑞电子的主要产品为动力型组合盖帽,且该类产品主要应用于下游新能源汽车等领域,且其超九成主营业务收入来自内销。至此,新能源补贴政策在2022年末终止是否会导致中瑞电子后续业绩跟前次申报一样大幅下滑?不得而知。

不仅如此,中瑞电子本次申报的主要客户比克电池因无可供被执行财产而被采取限制消费措施。

1.5 本次申报的主要客户比克电池,2022年6月因无可被执行财产被限制消费

据招股书,2019-2021年及2022年1-6月,中瑞电子对比克电池的销售额分别为2,871.56万元、5,641.96万元、8,041.1万元、3,525.15万元,比克电池分别为第三大、第二大、第二大、第二大客户。

其中,比克电池包括郑州比克电池有限公司(以下简称“郑州比克电池”)、深圳市比克动力电池有限公司(以下简称“深圳比克动力”)。

据2022年6月22日发布的(2021)津03执1011号文件,申请执行人天津国泰金融租赁有限责任公司(以下简称“国泰金融租赁”)与被行人深圳比克动力、深圳市比克电池有限公司、李向前、于晓秋融资租赁合同纠纷执行一案的(2020)津03民初1333号民事判决书已发生法律效力。因深圳比克动力等被执行人未履行义务,经申请执行人国泰金融租赁申请,天津市第三中级法院于2021年11月18日立案执行,执行标的为4,960.38万元。

此案中,深圳比克动力等被执行人无财产可供执行。天津市第三中级法院向深圳比克动力等被执行人发出限制消费令,对其采取限制消费措施。

且据最高法院公开信息,截至查询日2023年2月14日,比克电池存在一条失信记录,立案时间为2020年11月9日,具体形式为“有履行能力而拒不履行生效法律文书确定义务”。

可知,2022年6月,深圳比克动力因无可供被执行的财产而被限制消费,后续其是否会减少对中瑞电子的订单需求?值得考量。

也就是说,前次申报,中瑞电子因2019年业绩大幅下滑而主动撤回上市申请。需要指出的是,新能源补贴退坡及主要客户比克电池的需求减少系2019年业绩下滑的原因。

然而,本次申报,新能源补贴政策将于2022年底终止。2022年6月,中瑞电子的客户深圳比克动力被列为被执行人,因无可供被执行的财产而被采取限制消费的措施,而该客户及其关联方,2019-2021年与中瑞电子的交易额逐年上升,且此前比克电池曾发生流动性风险拖欠公司货款未还,导致中瑞电子对其计提大额坏账准备而利润下滑,而今比克电池被列入限制消费名单。至此,中瑞电子的大客户比克电池是否稳定?未来中瑞电子与比克电池的合作是否存在变数?存疑待解。

客户是企业的生存之本。亿纬锂能(含惠州亿纬锂能股份有限公司、湖北亿纬动力有限公司)曾为中瑞电子的主要客户,因定价未达成一致而不再与中瑞电子开展业务合作。反观当下,中瑞电子对主要客户LG新能源售价高于同行。

2.1 2020-2021年,中瑞电子的营业收入及净利保持高速增长

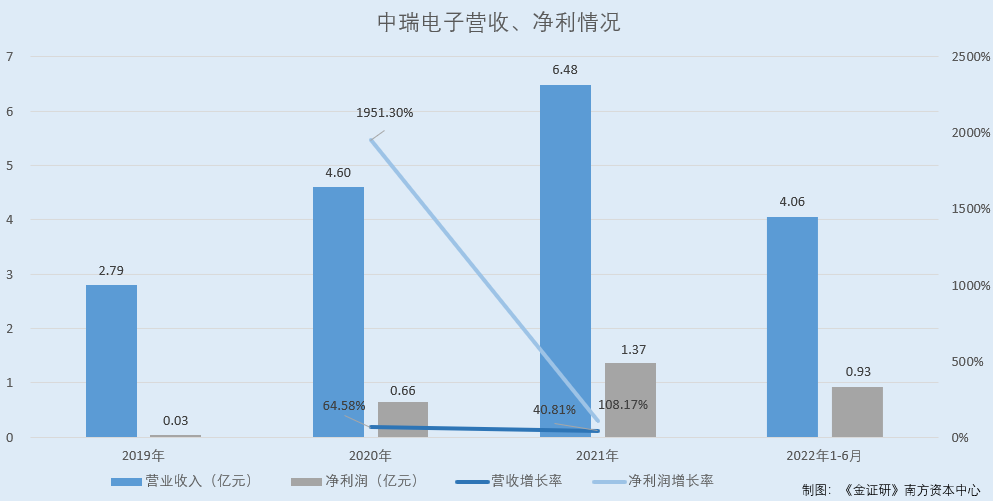

据招股书,2019-2021年及2022年1-6月,中瑞电子的营业收入分别为2.79亿元、4.6亿元、6.48亿元、4.06亿元;同期,净利润分别为320.1万元、6,566.19万元、13,669.09万元、9,290.98万元。

经《金证研》南方资本中心测算,2020-2021年,中瑞电子营业收入的同比增长率分别为64.58%、40.81%,净利润同比增长率分别为1,951.3%、108.17%。

不难看出,2019年,中瑞电子的净利润不足400万元。随后2020年,中瑞电子的营收净利暴涨。至2021年,中瑞电子营收净利的增速有所减缓,但仍保持着高速增长的“势头”。

在业绩暴涨的背后,中瑞电子的综合毛利率均高于同行均值。

2.2 2019-2021年,中瑞电子的综合毛利率均高于同行均值

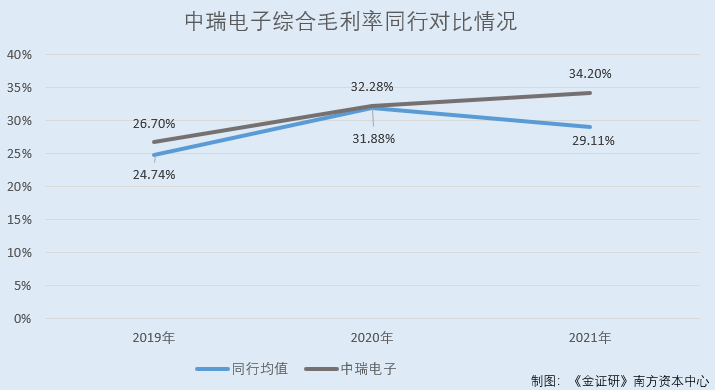

据招股书,中瑞电子选取深圳市科达利实业股份有限公司(以下简称“科达利”)、震裕科技股份有限公司(以下简称“震裕科技”)、无锡市金杨新材料股份有限公司(以下简称“金杨股份”)作为同行业可比公司。

据招股书,2019-2021年,科达利的综合毛利率分别为29.63%、29.19%、26.7%;震裕科技的综合毛利率分别为13.07%、21.98%、17.49%;金杨股份的综合毛利率分别为31.53%、44.47%、43.14%。同期,上述3家同行可比公司的综合毛利率均值分别为24.74%、31.88%、29.11%。

2019-2021年,中瑞电子的综合毛利率分别为26.7%、32.28%、34.2%。

可见,2019-2021年,中瑞电子的综合毛利率持续高于同行可比公司均值。

值得一提的是,2020年中瑞电子主要产品单价增长,同一年主要客户因与中瑞电子关于产品定价未达成一致而不再与其开展业务合作。

2.3 2020年主要产品售价上升,同年主要客户亿纬锂能因价格未达成一致不再合作

据招股书,中瑞电子的主要产品为动力型组合盖帽及容量型组合盖帽。

2019-2021年及2022年1-6月,动力型组合盖帽的价格分别为0.33元/只、0.36元/只、0.36元/只、0.38元/只,容量型组合盖帽的价格分别为0.35元/只、0.37元/只、0.32元/只、0.33元/只。

可见,2020年,中瑞电子的动力型组合盖帽及容量型组合盖帽的价格均有所增长。

此外,据中瑞电子签署日期为2020年12月1日的招股书(以下简称“2020年12月招股书”),2017-2019年,中瑞电子对亿纬锂能的销售额分别为1,962.97万元、4,881.48万元、5,082.07万元。同期,亿纬锂能分别为第三大、第二大、第一大客户。

据首轮问询回复,2020-2021年及2022年1-6月,中瑞电子对亿纬锂能的销售额分别为165.26万元、0元、0元。

由上可知,2017-2019年,中瑞电子对亿纬锂能的销售收入逐年增长,并且亿纬锂能均为中瑞电子的前五大客户之一。随后2020年,中瑞电子对亿纬锂能的销售收入下降,至2021年及2022年1-6月,中瑞电子对其的销售收入降至为0元。

对此,据首轮问询回复,中瑞电子称,2020年由于其与亿纬锂能关于产品定价未达成一致,中瑞电子后续未再继续与亿纬锂能开展业务合作。

上述情形是否意味着,中瑞电子或因其产品不具有价格优势而流失主要客户亿纬锂能?

需要指出的是,中瑞电子对另一主要客户的销售单价高于同行价格。

2.4 主要客户LG新能源累计创收逾7亿元,中瑞电子对其销售价格高于同行

据招股书,2019-2021年及2022年1-6月,中瑞电子对LG 新能源的销售额分别为2,589.94万元、17,018.26万元、30,303.08万元、22,841.83万元。

经《金证研》南方资本中心测算,2019-2021年及2022年1-6月,中瑞电子对LG新能源的销售额总计为7.28亿元。

需要说明的是,据中瑞电子签署日期为2022年11月7日的关于常州武进中瑞电子科技股份有限公司首次公开发行股票并在创业板上市申请文件的第二轮审核问询函的回复(以下简称“二轮问询回复”),中瑞电子作为LG新能源的主要21#动力型组合盖帽供应商,自2020年1月起,中瑞电子供应的动力锂电池组合盖帽通过LG新能源最终用于特斯拉上海工厂。

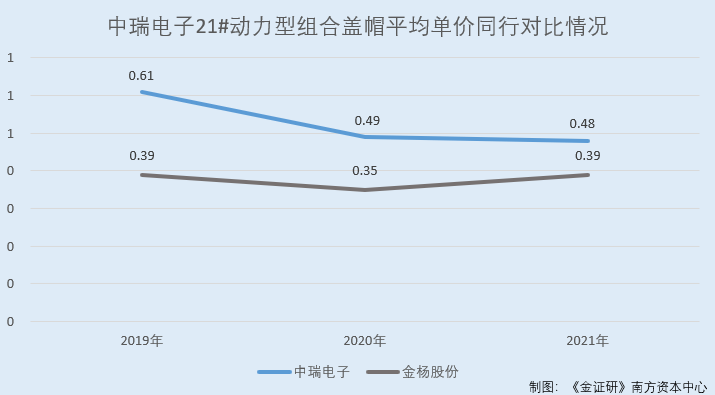

据首轮问询回复,2019-2021年,中瑞电子21#动力型组合盖帽平均单价分别为0.61元、0.49元、0.48元。同期,同行公司金杨股份21#动力型组合盖帽平均单价分别为0.39元、0.35元、0.39元。

不难看出,2019-2021年,中瑞电子21#动力型组合盖帽的平均单价均高于同行公司。

对此,中瑞电子称,21#动力型组合盖帽平均单价高于同行业公司的同类产品的原因是,中瑞电子21#动力型组合盖帽主要应用于特斯拉新能源汽车,新能源汽车对锂电池及其结构件的安全性、一致性要求较高,而金杨股份的21#动力型组合盖帽主要应用于小动力市场,由于终端应用市场差异,中瑞电子产品的定价相对较高。

且中瑞电子表示,公司长期专业从事圆柱锂电池组合盖帽的研发和生产,产品性能和质量稳定性得到下游客户的认可,并已形成较大的销售规模;金杨股份的主营产品包括封装壳体、镍基导体材料、安全阀等,其中,安全阀的销售规模相对较小,为加强市场拓展力度,销售价格有所优惠,产品单价略低于公司同类产品。

上市情形可知,中瑞电子向LG新能源销售21#动力型组合盖帽,并且对其销售的21#动力型组合盖帽通过LG新能源最终应用于特斯拉。而相比于同行同类产品,中瑞电子21#动力型组合盖帽的平均单价偏高。也就是说,中瑞电子对LG新能源的售价偏高,或不具有价格优势。

山以小陁而大崩。上述“冰山一角”的问题对于中瑞电子而言,或系其需直面的考验。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。