- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 春山/作者 夕山 简至/风控

从持股情况看,深圳市信宇人科技股份有限公司(以下简称“信宇人”)的实际控制人杨志明及曾芳夫妇,合计持有信宇人54.13%的股权。1998年,杨志明从大学毕业开始工作。工作两年后,杨志明开始筹备信宇人。2002年8月,信宇人成立,次年曹芳从学校辞职,开始和杨志明并肩经营信宇人。直到2023年6月27日,信宇人拟在科创板的上市申请注册生效,即将登陆资本市场。

上市背后,信宇人存在两版招股书数据“打架”的情形,其政府补助及税收优惠占净利润的比例或经过调整,调整之后,净利润或“含金量”遭拷问。值得提及的是,信宇人多名供应商合作期间社保缴纳人数寥寥无几,且其两家供应商或互为自家人,交易超四千万元供应商经营异常,且多家供应商或缺乏交易能力。

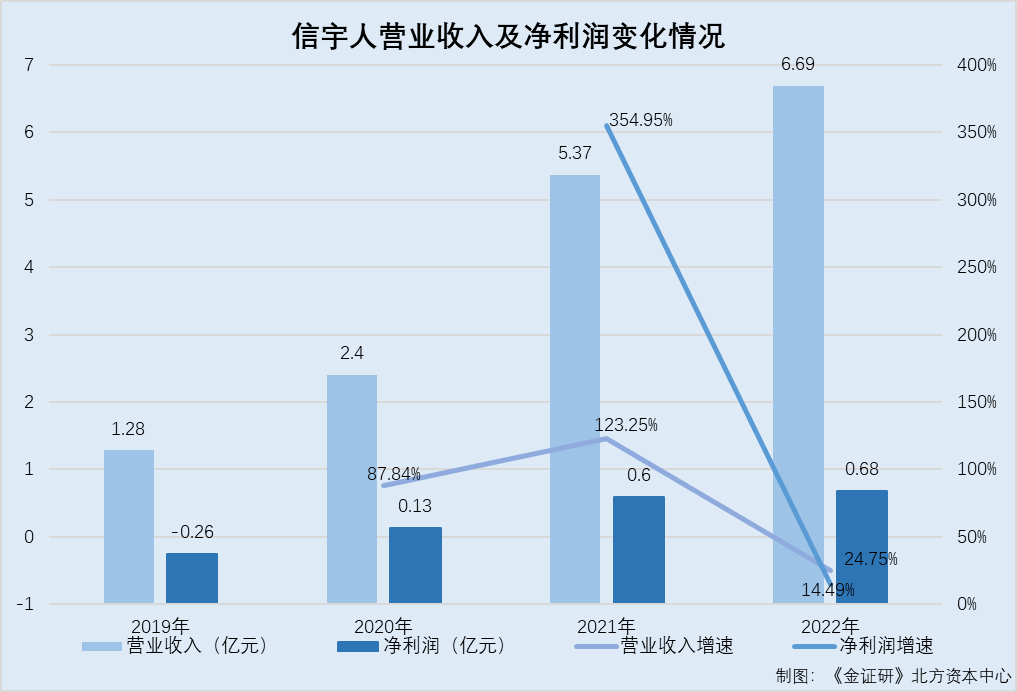

2021年,信宇人净利润增速达354.95%,“撑杆跳”的背后需要关注的是,信宇人的前后两版招股书对于税收金额的披露存在差异。

1.1 根据招股书披露数据测算,2021年政府补助及税收优惠占净利润不足四成

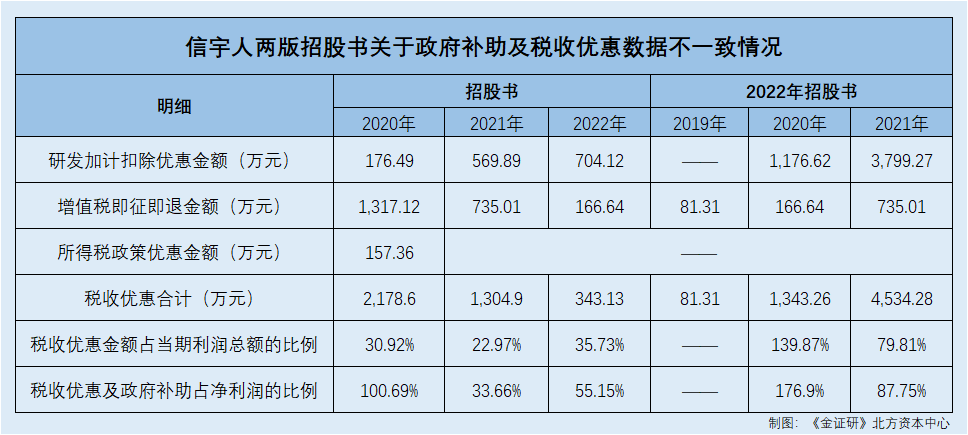

据信宇人签署于2023年6月12日的招股说明书(以下简称“招股书”),2020-2022年,信宇人及其子公司的税收优惠合计分别为343.13万元、1,304.9万元、2,178.6万元,其中研发加计扣除优惠金额分别176.49万元、569.89万元、704.12万元。同期,信宇人的增值税即征即退金额分别为166.64万元、735.01万元、1,317.12万元,所得税政策优惠金额合计分别为0元、0元、157.36万元。

2020-2022年,信宇人税收优惠金额占其当期利润总额的比例分别为35.73%、22.97%、30.92%。

另外,2020-2022年,信宇人的政府补助分别为978.3万元、704.63万元、1,591.39万元。同期,信宇人的政府补助占当期利润总额的比例分别为101.86%、12.4%、22.58%。

需要提及的是,信宇人的净利润或其税收优惠及政府补助。

据招股书,2020-2022年,信宇人的净利润分别1,312.36万元、5,970.6万元、6,835.87万元。

根据《金证研》北方资本中心测算,2020-2022年,信宇人政府补助及税收优惠总计占信宇人当期净利润的比例分别为100.69%、33.66%、55.15%。

可以看出,2021年,信宇人政府补助及税收优惠占净利润的比例不足四成。

值得注意的,信宇人的税收优惠金额在其他版本招股书中“变脸”。

1.2 按2022年招股书数据测算,2021年税收优惠及政府补助占净利润超八成

据信宇人签署于2022年6月27日的招股说明书(以下简称“2022年招股书”),2019-2021年,信宇人的税收优惠合计分别为81.31万元、1,343.26万元、4,534.28万元,其中,研发加计扣除优惠金额分别为0万元、1,176.62万元、3,799.27万元,增值税即退即征金额分别为81.31万元、166.64万元、735.01万元。

2020-2021年,信宇人税收优惠金额占当期利润总额的比例分别139.87%、79.81%。

2019-2021年,信宇人的政府补助分别为1,077.76万元、978.3万元、704.63万元。2020-2021年,信宇人的政府补助占当期利润总额的比例分别为101.86%、12.4%。

根据《金证研》北方资本中心测算,按照2022年招股书的税收优惠数据测算,2020-2021年,信宇人政府补助及税收优惠占当期净利润的比例分别为176.9%、87.75%。

据招股书,2020-2022年,信宇人发生了重要会计政策变更,包括执行新租赁准则、执行企业会计准则解释第14号、执行企业会计准则解释第15号、执行企业会计准则解释第16号,并且后三项对信宇人的财务报表均无重大影响。同期,信宇人亦不存在会计差错更正,主要会计估计未发生变更。

简而言之,信宇人前后两版招股书中的税收优惠数据“对不上”,且信宇人税收优惠数据调整后,其政府补助及税收优惠占净利润的比重降低。

值得注意的是,相较于2020年,信宇人2021年净利润增速超300%。

1.3 2021年净利润同比增长三倍,选择的上市标准包括净利润为正且累计不低于5,000万元

据招股书及2022年招股书,2019-2022年,信宇人的营业收入分别为1.28亿元、2.4亿元、5.37亿元、6.69亿元。

2019-2022年,信宇人的净利润分别为-2,587.74万元、1,312.36万元、5,970.6万元、6,835.87万元,归属于母公司所有者的净利润分别为-2,560.93万元、1,422.79万元、6,045.31万元、6,673.04万元;扣除非经常性损益后归属于母公司所有者的净利润分别为-4,967.28万元、416.32万元、4,983.19万元、5,013.02万元。

根据《金证研》北方资本中心测算,2020-2022年,信宇人营业收入增速分别为87.84%、123.25%、24.75%。2021-2022年,信宇人净利润增速分别为354.95%、14.49%。

据招股书,信宇人最近两年累计归属于母公司所有者的净利润为12,718.35万元,累计扣除非经常性损益后归属于母公司所有者的净利润为9,996.21万元,均不低于5,000万元。

另外,信宇人选择的上市标准为《上海证券交易所科创板股票上市规则》第2.1.2条中的第一项,即“市值不低于10亿元,最近两年净利润为正且累计净利润不低于5,000万元,或者市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元。”

上述可知,信宇人两版招股书中关于税收优惠的数据不一致。按招股书数据测算,2021年,信宇人税收优惠及政府补助占当期净利润的不足四成,而根据2022年招股书数据测算,信宇人同期税收优惠及政府补助占当期净利润的比例超八成。数据“变脸”背后,信宇人看似财务指标满足科创板上市标准,然而其净利润含金量或遭拷问。

需要注意的是,信宇人多名供应商合作期间社保缴纳人数为0人。

二、“1人”供应商成立当年即合作,多家供应商或缺乏交易能力累计撑起超八千万元采购额

瓜田不纳履,李下不正冠。需要说明的是,信宇人的第一大供应商被列入经营异常名录,且社保缴纳现零人异象,个中交易真实性值得推敲。

2.1 交易超四千万元的供应商弘廷不锈钢,被列入经营异常且社保人数为0人

据招股书,2020-2022年,佛山市弘廷不锈钢有限公司(以下简称“弘廷不锈钢”)分别为信宇人第一大、第三大、第二大供应商,采购内容均为金属原材料;同期,信宇人对其的采购金额分别为887.24万元、1,837.69万元、1,819.04万元,占信宇人当期采购的比例分别为5.79%、3.88%、3.67%。

据据信宇人签署于2023年3月29日《信宇人首次公开发行股票并在科创板上市申请文件的审核问询函之回复》(以下简称“首轮问询回复”),2017年,信宇人与弘廷不锈钢开始合作。

根据《金证研》北方资本中心测算,2020-2022年,信宇人与弘廷不锈钢交易的金额合计为4,543.97万元。

据市场监督管理局数据,弘廷不锈钢成立于2012年7月30日,注册资本为500万元,其经营范围包括金属结构销售、高品质特种钢铁材料销售等。截至查询日2023年7月7日,陈明对弘廷不锈钢持股100%。

2015年7月20日,弘廷不锈钢因未按照《企业信息公示暂行条例》规定的期限公示年度报告被列入经营异常名录。2016年6月15日,弘廷不锈钢补报未报年份的年报并公示后,被监管部门移除经营异常名录。2022年12月1日,弘廷不锈钢因通过登记的住所或者经营场所无法联系再次被列入经营异常名录。

2016-2018年,弘廷不锈钢员工社保缴纳信息未显示。2019-2022年,弘廷不锈钢员工社保缴纳人数均为0人。

据公开信息,截至查询日2023年7月7日,除弘廷不锈钢外,陈明无其他控制企业。

即是说,弘廷不锈钢或不存在员工社保代缴情况。

另外,信宇人一供应商成立当年,信宇人即与其开始合作。

2.2 “1人”供应商杰富金属成立当年即合作,2021-2022年合计撑起超两千万元采购额

据招股书,2021年,肇庆市杰富金属材料有限公司(以下简称“杰富金属”)为信宇人第五大供应商,采购内容为金属原材料;同期信宇人对其的采购金额为1,389.93万元,占信宇人当期采购总额的比例为2.93%。

据首轮问询回复,杰富金属成立于2021年,注册资本为300万元。2022年,信宇人对杰富金属采购的金额为1,024.91万元,占信宇人当期采购总额的比例为2.07%。

根据《金证研》北方资本中心测算,2021-2022年,信宇人向杰富金属采购的金额合计为2,414.84万元。

据市场监督管理局数据,杰富金属的经营范围包括金属材料、金属制品销售等。截至查询日2023年7月7日,尹慧对杰富金属持股100%。2021-2022年,杰富金属的员工社保缴纳人数均为1人。

据公开信息,截至查询日2023年7月7日,除杰富金属外,尹慧无其他控制企业。

换言之,杰富金属亦或无员工社保代缴情况。

另外,信宇人一供应商社保缴纳人数寥寥无几。

据招股书,2021年,信宇人向深圳市艾卓睿科技有限公司(以下简称“艾卓睿”)采购空压系统、真空系统、制氮系统,信宇人对其采购金额为1,282.57万元,占信宇人当期原材料采购额的比例为2.85%。

据首轮问询回复,艾卓睿系信宇人2021年新增的前五大供应商,其成立于2012年11月15日,注册资本为2,000万元,法定代表人为李剑,经营范围包括锂电池社保、真空泵等的销售。截至首轮问询回复出具日2023年3月29日,李剑、何小宁、吴铭均为艾卓睿股东。

据市场监督管理局数据,2022年7月8日,艾卓睿的股东发生变更,变更后,李剑、何小宁、吴铭对艾卓睿持股的比例分别为59%、40%、1%。此后,艾卓睿再未发生股权变动。2018-2019年,艾卓睿的员工社保缴纳人数分别为0人、2人。2020-2021年,艾卓睿的员工社保缴纳人数未显示。2022年,艾卓睿的员工社保缴纳人数为0人。

据公开信息,截至查询日2023年7月7日,除艾卓睿外,李剑控制的企业亦包括广西协联自动化科技有限公司(以下简称“广西协联”)。

据市场监督管理局数据,广西协联成立于2019年7月11日,注册资本为500万元。2020年6月28日,广西协联注销。截至广西协联注销日2020年6月28日,李剑对广西协联持股100%。2019年,广西协联的员工社保缴纳人数为0人。

显然,艾卓睿或也无社保代缴情况。

不仅如此,信宇人两名供应商背后或为“自己人”。

2.4 2020-2021年,供应商川青不锈钢及金喜旺的电子邮箱一致

据招股书,2022年,佛山市川青不锈钢有限公司(以下简称“川青不锈钢”)为信宇人第四大供应商,主要采购内容为金属原材料,信宇人对其的采购金额为1,377.56万元,占信宇人当期采购总额的比例为2.78%。

同期,埃地沃兹贸易(上海)有限公司(以下简称“沃兹贸易”)为信宇人第一大供应商,主要采购内容为真空泵、螺杆泵等,信宇人对其的采购金额为2,024.95万元,占信宇人当期采购总额的比例为4.08%。

2020-2022年,佛山市金喜旺不锈钢有限公司(以下简称“金喜旺”)分别为信宇人第三大、第四大、第三大供应商,主要采购内容均为金属原材料,信宇人对其的采购金额分别为770.1万元、1,552.38万元、1,799.89万元,占信宇人当期采购总额的比例分别为5.03%、3.28%、3.63%。

据首轮问询回复,2017年,信宇人与金喜旺开始合作。同年,信宇人与佛山市金欣逸不锈钢制品有限公司合作,该企业与川青不锈钢为关联企业,故信宇人将川青不锈钢纳入供应商名录中。

根据《金证研》北方资本中心测算,2020-2022年,信宇人向金喜旺采购的金额合计为4,122.37万元。

需要提及的是,川青不锈钢与金喜旺或受同一控制。

据市场监督管理局数据,川青不锈钢成立于2021年8月16日,其法定代表人为葛才金,注册资本为300万元,经营范围包括金属材料销售等。截至查询日2023年7月7日,葛才金及陈蓉均为川青不锈钢股东,且川青不锈钢无变更记录。截至2022年12月31日,葛才金及陈蓉对川青不锈钢认缴的金额均为150万元。

即截至查询日2023年7月7日,葛才金及陈蓉对川青不锈钢的持股比例均为50%。

2021-2022年,川青不锈钢的企业电子邮箱分别为249192736@QQ.COM、37962981@QQ.COM。2023年4月3日,川青不锈钢对其2022年年报电子邮箱进行修改,修改前为249192736@QQ.COM,修改后为37962981@QQ.COM。

此外,据市场监督管理局数据,金喜旺成立于2015年06月30日,其法定代表人为赵福来,注册资本为100万元,经营范围包括不锈钢及金属材料等销售。截至查询日2023年7月7日,赵福来对金喜旺持股100%,且金喜旺无变更信息。

2019-2021年,金喜旺的企业电子信箱均为249192736@QQ.COM。2022年,金喜旺的企业电子邮箱为269999019@QQ.COM。2023年4月3日,金喜旺对2022年年报的电子邮箱发生修改,修改前为249192736@QQ.COM,修改后为269999019@QQ.COM。

可以看出,2021年,川青不锈钢与金喜旺的企业电子邮箱一致。2022年,川青不锈钢与金喜旺于同日修改电子邮箱,而修改前的企业电子邮箱亦一致。

此外,川青不锈刚股东葛才金控制的另一家企业,其企业名称与金喜旺“一字之差”。

据市场监督管理局数据,佛山市金和旺不锈钢有限公司(以下简称“金和旺”)成立于2007年11月28日,法定代表人为葛才金,注册资本为10万元,经营范围为不锈钢材料等销售。截至查询日2023年7月7日,葛才金对金和旺持股100%,且金和旺无变更情况。2019-2022年,金和旺的企业电子邮箱均为249192736@QQ.COM。

据公开信息,葛才金的关联企业包括金和旺及川青不锈钢。

换言之,2019-2021年,金和旺与信宇人另一供应商金喜旺的企业电子邮箱一致。且经测算,2022年,信宇人对金喜旺与川青不锈钢采购的金额合计为3,177.45万元,占信宇人当期采购总额的比例为6.41%。

上述可知,弘廷不锈钢系信宇人供应商,2020-2022年,双方交易金额合计超四千万元。然而,2022年12月,弘廷不锈钢被列入经营异常名录,且2019-2021年,弘廷不锈钢社保缴纳人数均为0人。此外,前五大供应商杰富金属成立即与信宇人合作,然而,2021-2022年,杰富金属的社保缴纳人数均为1人。另外,信宇人交易金额超千万元的供应商艾卓睿,其社保缴纳人数亦寥寥无几。至此,信宇人与上述供应商的交易真实性存疑。

面对上述种种问题,信宇人此番冲刺上市能否迎来“掌声”犹未可知。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。