- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 胜蓝/作者 易溪 南江 汀鹭/风控

2022年9月28日,天津孚兹股权投资合伙企业(有限合伙)(以下简称“孚兹投资”)的主要出资人陈某因涉嫌非法经营、操纵证券市场被并处以刑罚。随后2023年1月,陈某退出孚兹投资的股东行列,向莫纬樑转让所持有的股权。凑巧的是,孚兹投资正是此次冲击资本市场的江西省江铜铜箔科技股份有限公司(以下简称“江铜铜箔”)的新增股东之一。

研究发现,江铜铜箔不仅净利润出现负增长,而且毛利率低于同行均值。与此同时,其主要产品良品率仅五成或不及同行,研发投入占比还呈下滑趋势。值得注意的是,上市前夕,江铜铜箔客户或突击入股,入股次年交易额骤增,且入股对应市盈率或低于行业同期二级市场市盈率。

一、锂电铜箔良品率仅五成,研发投入占比落后于同行均值

良品率的高低会直接影响产品成本,进而对毛利率产生影响。一方面,江铜铜箔的主要产品锂电铜箔的良品率仅五成或不及可比公司,另一面,江铜铜箔的研发投入占比低于同行均值。

1.1 2022年净利润负增长,且净现比均不足1

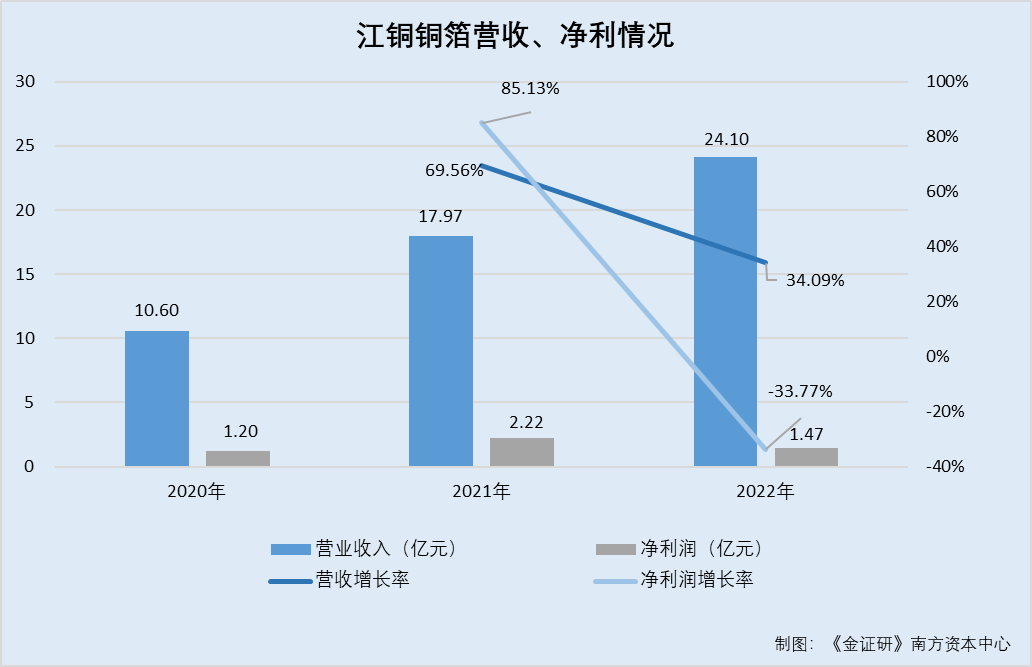

据江铜铜箔签署日为2023年5月26日的招股说明书(以下简称“招股书”),江铜铜箔主要从事各类高性能电解铜箔的研发、生产与销售,主要产品按应用领域分类包括电子电路铜箔和锂电铜箔,应用于印制电路板和锂离子电池。

2020-2022年,江铜铜箔的营业收入分别为10.6亿元、17.97亿元、24.1亿元;同期,净利润分别为1.2亿元、2.22亿元、1.47亿元。

经测算,2021-2022年,营业收入的同比增长率分别为69.56%、34.09%,净利润的同比增长率分别为85.13%、-33.77%。

可见,2021-2022年,江铜铜箔的营业收入持续增长,而2022年,江铜铜箔的净利润负增长。

不仅如此,2020年及2022年,江铜铜箔的净现比均不足1。

据招股书,2020-2022年,江铜铜箔的经营活动现金流入小计分别为11.01亿元、18.68亿元、26亿元;经营活动产生的现金流量净额分别为0.48亿元、-1.36亿元、0.69亿元。

经测算,2020-2022年,江铜铜箔的收现比分别为1.04、1.04、1.08。2020年及2022年,净现比分别为0.4、0.47。

也就是说,报告期内,江铜铜箔的营业收入持续增长。且2020年及2022年,江铜铜箔的净现比却持续小于1。

此外,报告期内,江铜铜箔的毛利率低于同行均值。

1.2 2020-2022年毛利率低于同行均值,且2022年毛利率骤降6个百分点

据招股书,江铜铜箔选取安徽铜冠铜箔集团股份有限公司(以下简称“铜冠铜箔”)、湖北中一科技股份有限公司(以下简称“中一科技”)以及九江德福科技股份有限公司(以下简称“福德科技”)作为同行业可比公司。

2020-2022年,铜冠铜箔的毛利率分别为9.01%、16.18%、10.38%,中一科技的毛利率分别为20.84%、27.23%、19.96%,德福科技的毛利率分别为10.75%、24.3%、18.54%。

2020-2022年,江铜铜箔上述3家同行业公司铜冠铜箔、中一科技、德福科技的

毛利率平均值分别为13.53%、22.57%、16.3%。同期,江铜铜箔的毛利率分别为16.39%、17.13%、10.73%

在这背后,江铜铜箔主要产品的良品率或落后于可比公司。

1.3 锂电铜箔的良品率仅五成,且或不及可比公司

前文提到,锂电铜箔系江铜铜箔的主要产品之一。

据江铜铜箔出具日为2023年4月10日的《首次公开发行股票并在创业板上市申请文件的审核问询函之回复报告》(以下简称“首轮问询回复”),江铜铜箔从2021年锂电铜箔产线建成后,开始从事锂电铜箔的生产与销售业务。

即,锂电铜箔为江铜铜箔2021年新增的产品。

2021年1-6月,铜冠铜箔、中一科技的锂电铜箔良品率分别为62.3%、83.86%。截至查询日2023年9月1日,铜冠铜箔、中一科技均未披露2022年的锂电铜箔良品率。

据德福科技出具日期为2023年3月29日的《首次公开发行股票并在创业板上市申请文件的审核问询函回复》(以下简称“德福科技首轮问询回复”),2021-2022年,德福科技的锂电铜箔良品率分别为80.23%、80.64%。

据首轮问询回复,2021-2022年,江铜铜箔的锂电铜箔良品率分别为34%,51.67%。

不难看出,2021-2022年,江铜铜箔的锂电铜箔良品率或低于同行。

对此,江铜铜箔解释称,其锂电铜箔良品率较低,主要系锂电铜箔产线于2021年建成投产,投产初期由于产线、设备密集进行调试和技术磨合,叠加大客户导入进度等因素影响,产能利用率、良品率仍处在爬坡阶段,尚处于较低水平。

不仅如此,江铜铜箔的研发投入占比不及同行均值,并且呈现逐年下降的趋势。

1.4 2020-2022年,江铜铜箔的研发投入占比下降且低于同行均值

据招股书,2020-2022年,江铜铜箔的研发投入占营业收入的比例分别为2.22%、1.64%、1.37%。

据可比公司2022年年度报告及招股说明书,2020-2022年,铜冠铜箔的研发投入占比分别为1.97%、1.93%、1.73%;中一科技的研发投入占比分别为3.93%、3.68%、3.75%;德福科技的研发投入占比分别为2.31%、1.7%、1.73%。

2020-2022年,江铜铜箔上述3家同行业可比公司铜冠铜箔、中一科技、德福科技的研发投入占比均值分别为2.74%、2.44%、2.4%。

由此可知,报告期内,江铜铜箔的研发投入占比下降,且低于同行均值。

简而言之,报告期内,江铜铜箔净现比小于1的另一面,其还面临主要产品锂电铜箔的良品率不及可比公司、研发投入占比低于同行均值的窘境。

二、客户入股次年交易额暴增,入股对应市盈率或低于行业同期二级市场市盈率

客户是企业发展的重要环节,其直接影响企业的业绩“成绩单”。2021年,江铜铜箔新增产品锂电铜箔,同年多家头部动力电池厂商成为其锂电铜箔客户。其中,部分客户的入股对应市盈率,或低于行业同期二级市场市盈率。

2.1 2021年新增锂电铜箔产品,该产品次年为江铜铜箔贡献超三成收入

据招股书,2020-2022年,江铜铜箔的电子电路铜箔的销售收入分别为10.58亿元、16.24亿元、14.86亿元,占当期主营业务收入的比例分别为100%、90.57%、61.89%;同期,江铜铜箔的锂电铜箔的销售收入分别为0元、1.69亿元、9.15亿元,分别占当期主营业务收入的比例为0%、9.43%、38.11%。

上文提及,江铜铜箔于2021年建成锂电铜箔产线。

可见,锂电铜箔产线建成次年,该产品即贡献了超三成收入。

2.2 2021年开拓蜂巢能源、孚能科技为锂电铜箔客户,次年对蜂巢能源收入暴增

据首轮问询回复,2021年,江铜铜箔逐步完成蜂巢能源科技股份有限公司(以下简称“蜂巢能源”)、孚能科技(赣州)股份有限公司(以下简称“孚能科技”)等动力电池厂商导入,并且陆续开始放量供货。

其中,2021-2022年,江铜铜箔对蜂巢能源的销售金额分别为9.07万元、21,866.33万元。并且,2022年,蜂巢能源成为江铜铜箔的第四大客户。

由上可知,2021年,江铜铜箔新增锂电铜箔产品。同一年,蜂巢科技、孚能科技等头部动力电池厂商即成为江铜铜箔的锂电铜箔客户。次年,江铜铜箔与蜂巢科技的交易骤增。

实际上,在成为江铜铜箔客户当年,蜂巢科技、孚能科技均入股江铜铜箔。

2.3 蜂巢能源和孚兹投资2021年12月入股,且入股对应市盈率或低于同期行业二级市场市盈率

据公开信息,2022年4月,江铜铜箔签署上市辅导协议。

据招股书,2021年12月24日,蜂巢能源、孚兹投资等10家企业作为外部投资者与江西省江铜耶兹铜箔有限公司(江铜铜箔前身,以下简称“铜箔有限”)签订《关于江西省江铜耶兹铜箔有限公司之增资协议》,约定投资者以每1元注册资本1.611元的价格认购铜箔有限新增注册资本。

本次增资完成后,蜂巢能源、孚兹投资分别持有江铜铜箔2.12%、3.54%的股权。2021年12月31日,上述增资完成工商变更登记。

值得一提的是,客户蜂巢能源、孚兹投资入股江铜铜箔对应的市盈率值得关注。

据首轮问询回复,2020-2021年,江铜铜箔的净利润分别为1.2亿元、2.22亿元。2021年12月,江铜铜箔进行第四次增资,价格为1.611元/注册资本,对应当年净利润的市盈率为12.75倍。2020年净利润对应的市盈率为16.88倍。

对此,据江铜铜箔出具日期为2023年4月10日的《首次公开发行股票并在创业板上市申请文件的第二轮审核问询函之回复报告》(以下简称“二轮问询回复”),江铜铜箔表示,上述增资价格以经中同华评估并经江西铜业集团有限公司(为江铜铜箔间接控股股东,以下简称“江铜集团”)办理国有资产评估项目后的评估报告为依据,最终确定为1.611元/注册资本,对应市盈率为16.87倍。

另外,蜂巢能源与孚兹投资等外部投资者均通过江西省产权交易所公开征集投资方的方式入股江铜铜箔,入股价格均以经中同华评估并经江铜集团办理国有资产评估项目后的评估报告为依据,入股价格相同,不存在差异,该入股价格公允。

然而,江铜铜箔上述增资入股对应的市盈率,或低于彼时所属行业最近一个月静态平均市盈率。

据招股书,江铜铜箔所属行业为“39计算机、通信和其他电子设备制造业”之“398电子元件及电子专用材料制造”之“3985电子专用材料制造”。

据中证指数有限公司公开数据,截至查询日2023年8月16日,按照中证行业分类,“制造业”行业中,“C39计算机、通信和其他电子设备制造业”行业的2021年11月24日发布的行业最近一个月市盈率为48.27倍。

问题尚未结束。

据福德科技签署日为2023年3月29日的二轮问询回复,2021年3月,外部投资者入股福德科技的估值水平对应2020年净利润的市盈率为166.61倍。

据铜冠铜箔签署日为2022年1月26日的上市公告书,2022年1月,铜冠铜箔股票发行价格对应的2020年扣除非常性损益前后孰低的净利润摊薄后市盈率为249.03倍。

据中一科技签署日为2022年4月20日签署的上市公告书,中一科技股票发行价格对应的2020年经审计的扣除非经常性损益前后孰低的归母净利润摊薄后市盈率为91.57倍。

经测算,2021-2022年期间,福德科技、铜冠铜箔、中一科技股票发行对应2020年净利润的市盈率的均值为169.07倍。

可见,2021年12月江铜铜箔增资对应2020年净利润的市盈率为16.88倍,或低于同行股票发行对应2020年净利润的市盈率的均值。

此外,蜂巢能源入股江铜铜箔次年,即成为江铜铜箔前五大客户的现象引起监管层的关注。

据首轮问询回复,申请文件显示,蜂巢能源2021年12月成为江铜铜箔的股东,持股比例为2.12%,且是江铜铜箔2022年1-3月的第五大客户。对此,监管层要求江铜铜箔说明,蜂巢能源入股即成为江铜铜箔前五大客户的原因、交易价格的公允性,以及其与江铜铜箔关联方的交易情况,是否存在为江铜铜箔输送利益的情形。

对此,江铜铜箔解释称,蜂巢能源入股即成为江铜铜箔前五大客户符合行业特性以及江铜铜箔对于客户的选择要求。江铜铜箔与蜂巢能源之间的交易价格公允。报告期内,蜂巢能源与江铜铜箔其他关联方之间无交易,蜂巢能源不存在为江铜铜箔输送利益的情形。

值得注意的是,另一入股的股东孚兹投资,或与孚能科技“关系匪浅”。

2.4 孚能科技的全资子公司,系孚兹投资的执行事务合伙人

据招股书,孚兹投资成立于2021年11月24日,截至招股书签署日2023年5月26日,孚兹投资的股权结构为孚能科技产业投资(北京)有限责任公司(以下简称“北京孚能”)、北京峰谷资本管理有限公司(以下简称“峰谷资本”)、莫纬樑、平潭恒辰信息咨询有限责任公司(以下简称“恒辰咨询”)、劳淑清分别持股19.98%、0.1%、49.95%、19.98%、9.99%。其中,北京孚能系孚兹投资的执行事务合伙人。

据市场监督管理局数据,北京孚能为孚能科技的全资子公司。截至查询日期2023年8月18日,孚兹投资的执行事务合伙人为北京孚能。

至此,2021年,江铜铜箔新增产品锂电铜箔,同年,客户蜂巢能源、孚能科技入股江铜铜箔,入股对应市盈率或低于行业同期二级市场市盈率及可比公司2020年净利润对应的市盈率。次年,江铜铜箔对蜂巢能源的销售额暴增。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。

.png&w=280&h=210&zc=1)