- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 春山/作者 夕山 汀鹭/风控

2011年,北京高威科电气技术股份有限公司(以下简称“高威科”)曾向证监会提交首发上市申请。次年,该申请被否。2015年,高威科再次向证监会提交申请,后于2018年1月撤回申请。同年2月,高威科拟于中小板上市并进行上市辅导备案。2020年9月,高威科目标转至创业板。至此,高威科上市之路已走过十余年。

此次上市,高威科仍存诸多问题待解。一方面,高威科近十一年营业收入复合增长率不足4%,且收入占九成的产品2022年市场规模增速亦不足4%,高威科该产品的市占率不仅信披“手抖”,或多年不足1%。此外,2021-2022年,高威科授权专利数量不及同行,一项核心技术专利与市场现有产品技术或存同质化。

一、贡献超九成收入的产品市占率现“手抖”式信披,或多年不足1%

没有金刚钻,不揽瓷器活。2012-2022年,高威科营业收入复合增长率不足4%,且2022年,其营业收入负增长。需要指出的是,高威科收入占比超九成的产品,经测算的市场占有率或不足1%,并且,2022年,该产品对应的国内市场规模增速不足4%。

1.1 自称其符合创业板定位要求且具有成长性,2012-2022年复合增长率不足4%

据高威科签署于2023年9月11日的招股说明书(以下简称“招股书”),根据《创业板企业发行上市申报及推荐暂行规定》第三条相关规定:“深圳证券交易所支持和鼓励符合下列标准之一的成长型创新创业企业申报在创业板发行上市:一是,最近三年研发投入复合增长率不低于15%,最近一年研发投入金额不低于1,000万元,且最近三年营业收入复合增长率不低于20%。

二是,最近三年累计研发投入金额不低于5,000万元,且最近三年营业收入复合增长率不低于20%。

三是,属于制造业优化升级、现代服务业或者数字经济等现代产业体系领域,且最近三年营业收入复合增长率不低于30%。最近一年营业收入金额达到3亿元的企业,或者按照《关于开展创新企业境内发行股票或存托凭证试点的若干意见》等相关规则申报创业板的已境外上市红筹企业,不适用前款规定的营业收入复合增长率要求。

2020-2022年,高威科的累计研发投入金额为7,744.04万元。2022年,高威科的营业收入为15.24亿元。因此,高威科称其符合创业板定位要求。

另外,高威科从业务发展前景、业务发展速度等方面说明,其具有良好成长性。

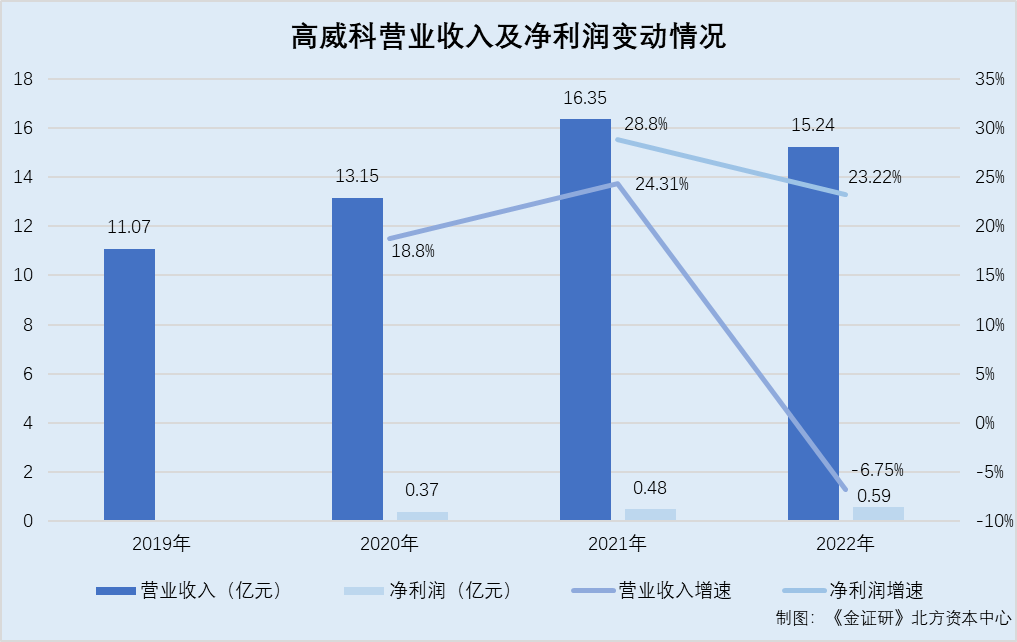

据高威科签署于2015年6月23日的招股说明书及签署于2017年12月27日的招股说明书(以下简称“2017年招股书”),2012-2016年,高威科的营业收入分别为10.82亿元、9.97亿元、12.98亿元、11.41亿元、12.76亿元。同期,高威科的净利润分别为5,336.85万元、3,036.99万元、3,716.99万元、2,079.14万元、3,331.27万元。

据招股书,2019-2022年,高威科营业收入分别为11.07亿元、13.15亿元、16.35亿元、15.24亿元。2020-2022年,高威科的净利润分别为3,692.19万元、4,755.69万元、5,860.01万元。

根据《金证研》北方资本中心测算,2020-2022年,高威科营业收入增速分别为18.8%、24.31%、-6.75%。2021-2022年,高威科净利润增速分别为28.8%、23.22%。2012-2022年,高威科的营业收入复合增长率为3.49%。

另外,高威科九成收入来自工业自动化产品。

1.2 工业自动化产品收入占比超九成,2022年国内该产品市场规模增速亦不足4%

据招股书,高威科的主要业务为工业自动化、数字化综合服务和自动化控制系统核心产品研发、生产和销售。2020-2022年,高威科的工业自动化收入分别为12.4亿元、15.36亿元、14.25亿元,占高威科当期主营业务收入的比例分别为94.34%、93.99%、93.49%。并且,高威科不存在境外生产经营的情况。

据上海众辰电子科技股份有限公司签署于2023年6月12日的招股说明书(以下简称“众辰电子招股书”),2015-2022年,国内工业自动化市场规模分别为1,399亿元、1,428亿元、1,663亿元、1,837亿元、1,904亿元、2,087亿元、2,547亿元、2,642亿元。2016-2022年,国内工业自动化市场规模增长率分别为2.1%、16.5%、10.5%、3.6%、9.6%、22%、3.7%。

即是说,2020-2022年,高威科工业自动化产品为其贡献超九成收入。并且,2022年,国内工业自动化市场规模增速不足4%。

值得一提的是,高威科对于其市占率的测算,或出现“手抖式”失误。

1.3 2021年工业自动化产品市占率或为0.65%,而非招股书披露的6.47%

据招股书,2021年,国内工业自动化市场规模约达到2,530亿元,同期,高威科营业收入为16.35亿元,占整个自动化市场规模比例约为6.47%。

然而,高威科测算的其营业收入占对应的市场规模数据现疑云。

根据《金证研》北方资本中心测算,2021年,高威科营业收入占整个工业自动化市场规模的比例或为0.65%。

另外,按众辰电子招股书披露的国内工业自动化市场规模测算,2016年、2019-2020年及2022年,高威科营业收入占国内工业自动化市场规模比例或分别为0.89%、0.58%、0.63%、0.58%。

即是说,2021年,高威科工业自动化产品经测算的市占率为0.65%,招股书披露的市占率恰好系0.65%的十倍,是否上演“手抖式”信披?此外,对比2016年情况,2022年高威科工业自动化产品的市占率明显下滑。

另外,高威科一家可比公司同业务的市场占有率高于高威科。

1.4 高威科的同行众业达,其工业自动化产品分销业务市占率超4%

据招股书,高威科将上市企业众业达电气股份有限公司(以下简称“众业达”)、上海海得控制系统股份有限公司(以下简称“海得控制”)作为工业自动化服务市场的可比企业。海得控制为一家智能制造领域,以工业自动化控制技术、工业信息化技术及其融合技术为主要特征的软硬件产品、系统集成与解决方案的研发、生产与销售的上市企业。众业达的主营业务为通过自有的销售网络分销签约供应商的工业电气元器件产品,以及进行系统集成产品和成套制造产品的生产和销售。

另外,高威科自动化产品分销业务与众业达工业电气产品分销业务均主要为从自动化产品制造商购买原始产品,并为其提供物流配送、产品咨询及售后维修等配套服务。2020-2022年,众业达工业电气产品分销的营业收入分别为104.8亿元、123.11亿元、118.85亿元,占众业达当期营业收入的比例分别为97.57%、98.03%、97.99%。

同期,海得控制工业电气自动化业务的营业收入分别13.23亿元、15.46亿元、14.5亿元,占海得控制当期营业收入的比例分别为58.39%、62.07%、53.61%。

根据《金证研》北方资本中心测算,按照众辰电子招股书披露的国内工业自动化市场规模数据,2020-2022年,众业达工业电气产品收入占国内工业自动化市场规模的比例分别为5.02%、4.83%、4.5%。同期,海得控制工业电气自动化业务收入占国内工业自动化市场规模的比例分别为0.69%、0.61%、0.5%。

上述可知,2022年,高威科营业收入负增长。2012-2022年,高威科营业收入复合增长率不足4%。另外,2020-2022年,高威科工业自动化业务为其贡献超九成收入。2022年,国内工业自动化产品市场规模增速不足4%。市占率方面,高威科招股书所披露数据或出现“手抖式”失误,测算后近四年的市占率或不足1%。

二、授权专利数量不及同行,在研项目及核心专利或难掩同质化之窘境

创业板主要面向成长型创新创业企业。

需要注意的是,申报创业板上市的高威科定位于批发业,而同行均选择主板上市。截至招股书签署日2023年9月11日,高威科授权专利数量或不及同行。另外,高威科在研项目已存同质化产品,令人唏嘘。

2.1 定位于批发业的高威科选取创业板上市,同行上市板块均为主板

据招股书,2020-2022年,高威科的研发投入占其当期营业收入的比例分别为1.66%、1.55%、1.98%。

另外,高威科列举其与同行业上市企业研发费用占营业收入比例情况时,选取了众业达及海得控制作为可比企业。

据众业达2021-2022年年报,2020-2022年,众业达研发投入占其当期营业收入的比例分别为0.33%、0.33%、0.39%。

据海得控制2021-2022年年报,2020-2022年,海得控制研发投入占其当期营业收入的比例分别为3.4%、2.93%、3.15%。

根据《金证研》北方资本中心测算,2020-2022年,高威科同行可比企业研发投入占比均值分别为1.87%、1.63%、1.77%。

显然,高威科与同行业可比公司的研发投入占比或均处于低水平。

需要提及的是,高威科与其列举的同行可比企业上市的板块存在差异。

据招股书,高威科所处行业认定为“F51批发业”。此次上市,高威科拟上市深圳证券交易所创业板。

据深圳证券交易所公开信息,众业达上市日期为2010年7月6日,所属行业为批发零售,上市板块为主板。海得控制上市日期为2007年11月16日,所属行业为制造业,上市板块为主板。

可知,与高威科同属批发业的众业达,上市的板块为主板,而非创业板。

值得注意的是,高威科超四成专利系其子公司并表前申请。

2.2 高威科授权专利数量不及同行,且超四成专利系收购而来

据招股书,截至签署日2023年9月11日,高威科共拥有19项已授权专利,其中8项发明专利、9项实用新型专利、2项外观设计专利,另外,高威科还拥有214项软件著作权。

据海得控制2022年年报,截至2022年12月31日,海得控制共拥有授权专利343项,其中发明专利39项,实用新型专利290项,外观专利35项,软件著作权共203项。

据众业达2022年年报,截至2022年末,众业达合并范围包括汕头市众业达电器设备有限公司(以下简称“汕头众业达”)、北京迪安帝科技有限公司(以下简称“迪安帝科技”)、北京迪安帝智能科技有限公司(以下简称“迪安帝智能”)、众业达自动化科技有限公司(以下简称“众业达自动化”)等七十四家企业。

据国家知识产权局数据,截至招股书签署日2023年9月11日,众业达母公司无授权专利,汕头众业达共有13项授权专利,迪安帝科技共有4项授权专利,迪安帝智能共有2项授权专利,众业达自动化共有2项授权专利。

根据《金证研》北方资本中心测算,截至招股书签署日2023年9月11日,众业达4家合并范围内企业的授权专利共计21项。

换言之,众业达授权专利总数或超21项。

显然,截至招股书签署日2023年9月11日,高威科授权专利数量低于其同行海得控制及众业达。

值得注意的是,高威科9项专利系子公司被收购前已申请的。

据招股书,2020年1月16日,高威科及其控股股东、实际控制人与深圳市微秒控制技术有限公司(以下简称“深圳微秒”)原股东签署《股权增资协议》,约定深圳微秒原股东拟以其合计持有的深圳微秒51%的股权对高威科增资。2020年2月10日,深圳微秒原股东以其持有的合计深圳51%的股权参照评估值协商作价2,550万元认购高威科增资的510万股份,增发股份价格为5元/股。

2020年5月6日,深圳微秒原股东以其合计持有的深圳微秒剩余全部49%的股权参照评估值协商作价4,450万元认购高威科增资的890万元股份,增发股份价格为5元/股。另外,深圳微秒成立于2014年3月26日,2020年3月31日起,其纳入高威科合并范围。此外,深圳微秒专注于运动控制产品研发、生产、销售。

2020-2022年,高威科运动控制产品研发制造业务收入分别为4,021.02万元、4,244.07万元、5,289.95万元,占高威科当期主营业务收入的比例分别为3.59%、3.04%、4.16%,该业务系高威科收购深圳微秒后的新增业务。

据招股书,截至招股书签署日2023年9月11日,高威科共有16项专利的所有权人为深圳微秒,其中,9项专利的申请日期早于2020年。

换言之,截至招股书签署日2023年9月11日,高威科共9项专利系随着收购深圳微秒而获得的。

根据《金证研》北方资本中心测算,截至招股书签署日2023年9月11日,深圳微秒被收购前申请的专利数量占高威科专利总数的比例为47.37%。

另外,高威科的在研项目,市场中已有相对应产品。

2.3 两项在研项目市场存在同质化产品,一项核心专利实现效果与其他专利雷同

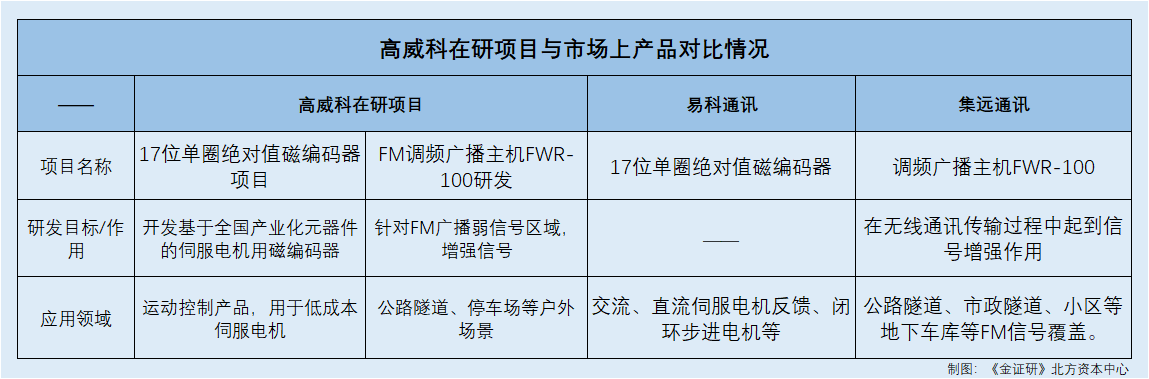

据招股书,2022年,“17位单圈绝对值磁编码器项目”及“FM调频广播主机FWR-100研发”系高威科开展的研发项目,预算分别为117万元、131.5万元。2022年,高威科向上述两项目投入的研发费用分别为53.7万元、68.79万元。截至招股书签署日2023年9月11日,上述两项目仍处于研发状态。

其中,“17位单圈绝对值磁编码器项目”的研发目标为开发基于国内产化元器件的伺服电机用磁编码器。编码器基于AMR技术,单圈分辨率17位,采用2.5MHz异步串行通讯接口,用于深圳微秒的低成本伺服电机,应用领域为运动控制产品。

“FM调频广播主机FWR-100研发”的研发目标为针对FM广播弱信号的区域,起到信号增强作用的一种无线电发射中继设备。FM调频广播主机将各地FM发射机发出的信号通过无线接入方式引入,并经放大后再通过天线将信号发射到需要覆盖的区域,使用户能享受高质量的广播服务,应用领域为公路隧道、停车场等户外场景。

据上海易科通讯设备有限公司(以下简称“易科通讯”)官网,截至查询日2023年11月22日,易科通讯存在一项名为“绝对值编码器”的产品,该产品型号为17位单圈绝对值磁编码器,亮点为兼容多摩川协议,低成本、高转速、零延时、超薄型,编程校准(接近光编)。该产品的应用领域为交流、直流伺服电机反馈、闭环步进电机等。

据深圳集远通讯技术有限公司(以下简称“集远通讯”)官网,截至查询日2023年11月22日,集远通讯存在一个名为“调频广播主机FWR-100”的产品,该产品在无线通讯传输过程中起到信号增强作用。对一些没有光缆资源而基站又架设复杂、成本太高的情况下,该产品作为一种成本低、架设简单的设备,能够有效解决盲区覆盖问题。另外,该产品的典型应用为公路隧道、市政隧道、小区等地下车库等FM信号覆盖。

通过对比,高威科的两项在研项目的项目名称、应用领域,与市场中其他企业已上市产品基本一致。

另外,据招股书,“逆变器硬件平台技术”系高威科运动控制产品研发领域核心技术,其应用领域为伺服系统、驱控一体化专机,系高威科自主研发的技术。并且,该技术申请了一项专利“一种用于编码器的隔离传输电路”,专利号为ZL2016205559789。

据国家知识产权局数据,高威科的实用新型专利“一种用于编码器的隔离传输电路”专利,其专利号为201720200192X。该专利公开了一种用于编码器的隔离传输电路,其包括电源隔离单元和信号隔离单元,不仅能克服编码器信号传输过程中的干扰,减少信号传输延时,而且结构简单、易于实现、成本低廉。

同样地,高威科核心专利技术与其他公司专利技术或存在同质化情形。

据国家知识产权局数据,广东朗腾电气有限公司(以下简称“郎腾电气”)申请了一项专利“一种用于编码器的隔离传输电路”,该专利公开了一种编码器的隔离传输电路,其内部设置有电源隔离电路,极大的避免了电源上的电源纹对编码器造成的干扰,且编码器的信号输出端链接对应的耦合器,以此来实现信号的隔离。

据市场监督管理局数据,2019年3月21日,郎腾电气更名为广东朗腾电气股份有限公司(以下统称“郎腾电气”)。

据佛科院科技处、人文社科处2022年6月21日的公开信息,朗腾电气成立于2007年,其致力于变压器制造技术研究,为客户提供专业设计、生产油浸式变压器,干式变压器、电抗器及各种特种变压器。

据招股书,高威科分销业务包含输配电产品,该产品用于变压器等。

显然,高威科的一项核心技术对应的专利,与市场上其他企业申请的专利名称相同,且均可减少信号运输过程中的干扰。

简而言之,2021-2022年,高威科研发投入占比不足2%。截至招股书签署日2023年9月11日,高威科授权专利数量不及其同行,且其四成专利系收购而来。对于高威科在研项目,市场中或已存在同质化产品。另外,高威科一项核心技术对应的专利,其可实现减少信号运输过程中的干扰,市场上或亦有其他专利亦可实现上述效果。

千里之行,始于足下。此次“赶考”,高威科将会交出怎样的“答卷”?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。