- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 春山/作者 夕山 汀鹭 映蔚/风控

同一所高校工学硕士毕业的刘新平、张浔,于1993年先后加入北京科海高技术(集团)公司。积累了数年经验,“共进退”的二人在千禧年后开始供职于北京高威科电气技术股份有限公司(以下简称“高威科”)前身,而在高威科完成股改之际,刘新平、张浔顺势成为高威科共同控制人。在二人管理下,高威科已走过了漫漫十年的上市旅途。

观其身后,高威科一名历史股东退股前对高威科的实际出资来自五名自然人,构成股权代持。然而,该历史股东退出并非将股权还原至实际出资人,而是另行转让。在此背后,通过受让上述股权“入局”的新股东与历史股东及客户间“关系网”交织。另一方面,高威科披露的销售金额与其客户披露的采购金额对不上,信披真实性存疑。

一、历史股东代持问题以股转方式解决,其与新股东及客户“关系网”交织

好戏一码接一码。高威科称其历史股东已通过股权转让解决股权代持问题。研究发现,高威科的现股东、历史股东、客户或存在千丝万缕的关系。

1.1 客户惠州赢合的关联方王维东,曾由高威科历史股东红舜一号代其对高威科出资

据招股书,截至签署日2023年9月11日,高威科实际控制人为张浔和刘新平。

2020年7月,深圳市红舜一号企业管理咨询合伙企业(有限合伙)(以下简称“红舜一号”)以1,500万元认购高威科增发300万股股份,成为高威科新增股东,持股比例为3.18%。

2020年8月,红舜一号出资1,000万元认购高威科新增发200万股股份,同时,高威科实际控制人张浔、刘新平与红舜一号签署《股权转让协议》,分别向红舜一号转让50万股股份,转让价格为5元/股。彼时,红舜一号持有高威科的股权比例上升至6.22%。

彼时,红舜一号对高威科累计出资达3,000万元。

实际上,上述3,000万元出资额均来自高威科大客户的关联方,构成股权代持。

据招股书,根据红舜一号合伙协议,其认缴出资结构为红舜创投认缴1,050万元,深圳市东方红海投资管理有限公司(以下简称“东方红海”)认缴450万元。另外,红舜一号向高威科共出资3,000万元的实际出资人分别为王维东、郭家虎、何爱彬、唐近杰、张安海,出资额分别为1,525万元、100万元、375万元、500万元、500万元。以上出资情况实际构成了红舜一号自身层面的权益代持,为高威科间接股东间存在的代持行为。

不难看出,红舜一号退股前,其对高威科出资的3,000万元,其中半数系由王维东实际出资。

需要指出的是,王维东等人均系高威科大客户的关联方。

据招股书,2020-2022年,“惠州赢合”为高威科第二、第一、第一大客户,销售金额分别为3,931.68万元、4,739.77万元、7,360万元,占高威科当期营业收入的比例分别为2.99%、2.9%、4.83%。其中,“惠州赢合”包括惠州市赢合科技有限公司(以下简称“惠州赢合”)、东莞市赢合技术有限公司(以下简称“东莞赢合”)、惠州市赢合工业技术有限公司(以下简称“惠州赢合工业”)、深圳市和合自动化有限公司(以下简称“深圳和合”)、东莞市雅康精密机械有限公司(以下简称“东莞雅康”)、惠州市隆合科技有限公司(以下简称“惠州隆合”)。

2020-2022年,高威科向深圳市鸿合激光有限公司(以下简称“鸿合激光”)销售商品的金额分别为4.41万元、70.63万元、550.14万元。

据高威科签署于2023年9月11日的《首次公开发行股票并在创业板上市申请文件审核问询函的回复》(以下简称“首轮问询回复”),惠州赢合等6家企业系上市企业深圳市赢合科技股份有限公司(以下简称“赢合科技”)的全资或控股子公司,为赢合科技合并报表范围内企业。2015年,高威科与上述企业开始合作。鸿合激光的控股股东为赢合控股集团有限公司(以下简称“赢合控股”),持股比例为58.75%,系赢合科技关联方。2019年,高威科与鸿合激光开始合作。

根据《金证研》北方资本中心测算,2020-2022年,高威科向惠州赢合等六家企业及鸿合激光销售的金额合计为1.67亿元。

据招股书,截至签署日2023年9月11日,王维东的配偶为惠州赢合总经理、鸿合激光大股东的控股股东,同时,王维东为惠州隆合法定代表人、董事长、总经理,为惠州赢合工业的法定代表人、董事长和总经理,为惠州赢合等七家企业的控股股东的董事,其配偶在惠州赢合等七家企业的控股股东处担任总经理。2020年9月前,王维东为东莞赢合的法定代表人及董事长。

另外,郭家虎为深圳和合的法定代表人、董事长、总经理及持股15%股东。何爱彬为惠州赢合的法定代表人、执行董事。唐近杰为东莞雅康的法定代表人、执行董事、总经理。因此,高威科将惠州赢合等七家企业认定为高威科的关联方。

由此可知,基于上述5名实际出资人与高威科客户的关联关系,高威科将相关客户均认定为关联方。

在此基础上,据首轮问询回复,高威科称其2015年对赢合科技进入批量供货阶段,2016年,赢合科技成为高威科当年前五大客户,王维东等红舜一号实际出资人因惠州赢合等七家企业与高威科之间的业务联系,看好高威科的发展前景,因此于2020年成为高威科股东。因此,高威科与惠州赢合等七家企业的交易并非由红舜一号实际出资人带来的业务技术,具有真实商业交易的背景。

即王维东等人系因高威科与惠州赢合等企业的业务联系而看好高威科的发展,故通过红舜一号入股高威科。

故事才刚刚开始。

1.2 红舜一号退股并未将代持股权转回实际出资人而是另作转让,上海晟浩真为受让方之一

据招股书,高威科称,2021年8月,红舜一号将其持有的高威科股权转让后,不再持有高威科任何股份,不再为高威科的直接或间接股东,高威科间接股东存在的代持问题实际已通过转让高威科股份的方式解决。

然而,上述股权受让方并非实际出资人。

据招股书,2021年8月,红舜一号与张丽云、李如灵、包俊峰、淄博昀天创业投资合伙企业(有限合伙)(以下简称“淄博昀天”)、上海晟浩真企业管理合伙企业(有限合伙)(以下简称“上海晟浩真”)分别签署《股权转让协议》,将其持有的高威科20万股、17万股、16万股、347万股、200万股股份分别转让予以上五方,转让价格均为5.75元/股。转让后,淄博昀天、上海晟浩真对高威科的持股比例分别为3.36%、1.93%。

即红舜一号的退股并非将其代持高威科股权还原至实际出资人王维东、郭家虎、何爱彬、唐近杰、张安海等人,而是转给张丽云、李如灵、包俊峰、淄博昀天、上海晟浩真。

上述情形亦引起了监管层的关注。

1.3 高威科称,上海晟浩真等受让方不存在为他人代持情形

据首轮问询回复,监管层要求高威科补充说明红舜一号解除股份代持并未还原至实际出资方的原因及合理性。张丽云、李如灵、包俊峰、淄博昀天、上海晟浩真是否为实际出资方代持。以及,红舜一号将全部股权转让是否为规避关联方认定或其他监管要求的情形。

对此,高威科称,红舜一号将持有的高威科股权转让至其他方,系红舜一号存在资金流转等需求,且受让方对高威科有投资需求。并且,张丽云等人以及淄博昀天与上海晟浩真均确认不存在代他人持股等情形。另外,高威科已将惠州赢合等七家企业认定为关联方,红舜一号不存在通过股权转让规避关联方认定或其他监管要求的情形。

事实上,红舜一号转让高威科股权或另有隐情。

1.4 2021年,王维东及红舜一号实控人先后因涉嫌操纵证券市场被调查

据赢合科技2021年年报,2011年8月1日至2023年1月14日,王维东担任赢合科技董事、CEO。2021年1月17日,王维东因涉嫌操纵证券、期货市场罪,被司法机关或纪检部门采取强制措施。2021年3月4日,王维东因涉嫌操纵证券市场,被证监会立案调查或行政处罚。

据赢合科技发布于2023年3月29日的《关于赢合科技2020年非公开发行股票之保荐总结报告书》,2023年3月3日,因任期届满,王维东不再担任赢合科技非独立董事、CEO,亦不在赢合科技担任其他职务。

可见,2021年,王维东因涉嫌操纵证券市场被立案调查。2023年3月,王维东卸任赢合科技所有职务。

此外,红舜一号实际控制人亦涉嫌操纵证券市场被调查。

据招股书,深圳市红舜创业投资有限公司(以下简称“红舜创投”)持有红舜一号70%股权,并且系红舜一号的执行事务合伙人。刘建华持有红舜创投100%股权,并担任红舜创投的法定代表人、执行董事兼总经理,系红舜一号的实际控制人。

据宏工科技股份有限公司(以下简称“宏工科技”)签署于2023年9月7日的《首次公开发行股票并在创业板上市申请文件的审核问询函之回复报告》,2017年12月,红舜创投向宏工科技投资690万元,出资价格为21.85元/注册资本,出资比例为3%。

2021年2月9日,红舜创投股东刘建华因涉嫌操纵证券市场罪被浙江省湖州市公安局执行逮捕。

可见,在红舜一号从高威科处退股前,其实控人刘建华以及“隐名”出资高威科1,520万元的王维东,均涉嫌操纵证券市场。

上述提到,2021年8月,红舜一号将其持有的高威科股权向上海晟浩真转让了200万股。

《金证研》北方资本中心注意到,转让次年,上海晟浩真便将其中100万股转让给另一企业。

1.5 2022年3月,永城贰号受让上海晟浩真持有高威科的部分股权

据招股书,深圳市永诚贰号投资合伙企业(有限合伙)(以下简称“永城贰号”)系高威科本次上市申报前最近一年新增股东。2022年3月,上海晟浩真向永城贰号转让100万股,转让价格为5.75元/股。转让后,上海晟浩真及永诚贰号对高威科持股的比例均为0.97%

即是说,红舜一号向上海晟浩真转让股权的五个月后,上海晟浩真将一半股权转让,永诚贰号自此“入局”。

进一步研究发现,永城贰号与红舜一号或存在关联。

1.6 吴永平、夏何敏或为永城贰号最终实控人,夏何敏同时是红舜一号合伙人东方红海股东及监事

据招股书,永城贰号成立于2017年9月14日,其执行事务合伙人为深圳市永诚资本管理有限公司(以下简称“永诚资本”)。永诚资本成立于2015年12月21日,其法定代表人为吴永平。截至招股书签署日2023年9月11日,吴永平、夏何敏均持有永诚资本50%股权。

也就是说,吴永平及夏何敏或系高威科股东永城贰号共同控制人。

据市场监督管理局数据,东方红海成立于2015年4月23日,截至查询日2023年11月22日,其认缴注册资本总额为1,000万元,法定代表人为吴继航,一般经营项目为投资兴办实业等。且截至查询日2023年11月22日,夏何敏、杨芳丽为东方红海股东,持股比例分别为40%、60%。吴继航为东方红海总经理及执行董事,夏何敏为东方红海监事。2015年8月25日,夏何敏入股东方红海,并担任东方红海监事。

据公开信息,截至查询日2023年11月22日,夏何敏的关联企业包括东方红海及永诚资本。

换言之,对永诚资本持股50%的股东夏何敏,同时持有红舜一号的合伙人东方红海40%的股权。

不仅如此,永诚资本另一股东吴永平,与高威科大客户赢合科技或渊源颇深。

1.7 大客户母公司赢合科技2015年申请上市时,吴永平为其保荐代表人

据证券投资基金业协会数据,截至查询日2023年11月22日,吴永平系永诚资本法定代表人、执行董事。2004年6月至2016年6月,吴永平任平安证券股份有限公司(以下简称“平安证券”)投资银行事业部的执行总经理/场外市场部行政负责人。

据深圳证券交易所公开信息,赢合科技上市日期为2015年5月14日。

据赢合科技发布于2015年5月13日的上市保荐书,赢合科技申报创业板时,其保荐机构为平安证券,且吴永平为保荐代表人之一。

据赢合科技2016年年报,平安证券系赢合科技聘请的履行持续督导职责的保荐机构,吴永平为保荐代表人,持续督导时间分别为2015年4月28日至2016年1月18日。

即是说,吴永平为赢合科技2015年上市时的保荐代表人,且于2015-2016年为赢合科技持续督导。

不仅如此,高威科大客户惠州赢合的关联方何爱彬等人,亦入股永诚资本管理的另一私募投资企业。

1.8 除王维东外的实际出资人入股了永诚贰号关联方赢合盛乾,2020年其与赢合科技电话重叠

据市场监督管理局数据,赢合盛乾一号(深圳)投资合伙企业(有限合伙)(以下简称“赢合盛乾”)成立于2020年10月14日,其执行事务合伙人为永诚资本。截至查询日2023年11月22日,唐近杰、何爱彬、郭家虎、永诚资本均为赢合盛乾合伙人。

2020年11月27日,赢合盛乾的投资发生变更,由向伟持股10%、广东赢合时代产业投资基金管理有限公司(以下简称“赢合产投”)持股90%,变更为向伟持股4.6%、赢合产投持股0.09%、何爱彬持股63.13%、唐近杰持股22.99%、郭家虎持股9.2%。2020年12月23日,向伟退出赢合盛乾。

2021年2月5日,赢合产投退出赢合盛乾,前海百川股权投资(深圳)有限公司(以下简称“前海百川”)成为赢合盛乾新增股东。2021年11月30日,前海百川退出,永诚资本成为赢合盛乾新增股东,此时,唐近杰、何爱彬、郭家虎、永诚资本持有赢合盛乾股份的比例分别为22.99%、63.13%、9.2%、4.69%。截至查询日2023年11月22日,赢合盛乾投资者未发生其他变更。

据市场监督管理局数据,2020-2021年,赢合盛乾企业联系电话分别为26654002、82774271。

据赢合科技签署于2017年8月11日的《关于证券部门办公地址及联系电话变更的公告》,赢合科技的联系电话变更为0755-86310555,传真变更为0755-26654002。

据赢合科技2022年年报,截至2022年12月31日,赢合科技的传真仍为0755-26654002。

即是说,2020年,赢合盛乾的企业联系方式与赢合科技的传真一致。

据公开信息,截至查询日2023年11月22日,惠州赢合与赢合盛乾的何爱彬系同一人,东莞雅康与赢合盛乾的唐近杰系同一人。

据赢合科技2021年半年报,截至2021年6月31日,赢合控股系王维东配偶控制的企业,并且,赢合控股持有赢合产投57%股份。

换言之,赢合盛乾的历史股东赢合产投亦为赢合科技关联方。

值得一提的是,监管层审核另一企业的申报文件时,亦关注永诚贰号与王维东的关系。

1.9 在另一上市企业审核文件中,永城贰号与王维东关系亦被问询

据大连豪森设备制造股份有限公司(以下简称“豪森股份”)签署于2022年11月9日的《豪森股份发行股份购买资产并募集配套资金报告书》,豪森股份拟通过发行股份方式购买毛铁军、永诚贰号、东莞市瑞浦股权投资合伙企业(有限合伙)(以下简称“瑞浦投资”)等8名交易对手持有的深圳市新浦自动化设备有限公司(以下简称“新浦自动化”)86.87%的股权,交易完成后,新浦自动化将成为豪森控股的控股子公司。

据豪森股份签署于2022年7月28日《关于豪森股份发行股份购买资产并募集配套资金申请文件审核问询函的回复》,2015年11月17日,毛铁军将其持有的新浦自动化60%股权以6,000万元转给赢合科技。2017年12月,赢合科技将其所持新浦自动化60%股权分别转给毛铁军、永诚贰号、何成健等,转让款共9,600万元,且此次转让中何成健受让比例为16.33%,其中11.33%的股份为何成健代王维东持有,2%代谢霞持有。

2021年11月,何成健将新浦自动化16.33%股权转让给永诚贰号,转让股权中有11.33%为代王维东持有。此外,永诚贰号曾持有新浦自动化的供应商惠州市鼎力智能科技有限公司(以下简称“鼎力智能”)17%股权,王维东及其配偶控制主体赢合时代(哈尔滨)产业投资企业(有限合伙)曾持有鼎力智能12.16%的股权,截至2021年11月30日上述股东的股权已全部对外转让。因此,监管层要求豪森股份说明永诚贰号的背景,其与王维东是否存在关联关系。

综上所述,高威科历史股东红舜一号实控人为刘建华,而红舜一号昔日对高威科的出资额半数系来自王维东。2021年,王维东及刘建华先后因涉嫌操纵证券市场被调查。同年8月,红舜一号便以股权转让方式退出高威科,上海晟浩真为此次股权受让方之一。而五个月后,上海晟浩真又将其持有的高威科部分股权转让给永诚贰号。

需要注意的是,王维东的关联方惠州赢合等七家企业为高威科的大客户,2020-2022年,双方累计交易超亿元。不仅如此,高威科股东永诚贰号的实控人之一吴永平,系惠州赢合的母公司上市时的保荐代表人。永诚贰号的另一实控人夏何敏,系红舜一号合伙人的股东及监事。而红舜一号部分实际出资人,亦投资了永诚贰号的执行事务合伙人管理的另一私募投资企业赢合盛乾,永诚贰号与红舜一号实际出资人或关系“不一般”。

二、购销数据陷“罗生门”,人员履历现“两个版本”信披质量或遭拷问

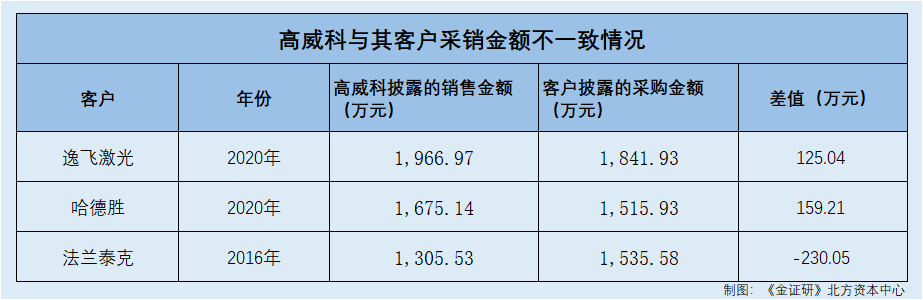

原始见终,因小见大。将视线转向高威科的销售情况。2016年及2020年,高威科均出现其披露的销售金额,与客户披露的采购金额对不上的情况。

2.1 逸飞激光系高威科客户,双方披露的2020年交易金额存125.04万元缺口

据首轮问询回复,2020年,高威科对武汉逸飞激光股份有限公司(以下简称“逸飞激光”)的销售收入为1,966.97万元,其中包括江苏逸飞激光设备有限公司(以下简称“江苏逸飞”)。逸飞激光成立于2005年12月30日,主营业务为精密激光焊接与智能装备研发、生产和销售。2019年起,高威科向逸飞激光销售气动元件。

然而,逸飞激光向高威科采购的金额与高威科披露的数据或“对不上”。

据逸飞激光签署于2023年7月25日的招股说明书(以下简称“逸飞激光招股书”),2020年,高威科系逸飞激光第三大供应商,交易金额为1,841.93万元,占逸飞激光当期原材料采购总额的8.92%。其中,逸飞激光向高威科采购的主体为高威科的全资子公司武汉高威新潮电气技术有限公司(以下简称“武汉高威”)、南京高威新潮电气技术有限公司(以下简称“南京高威”)。

根据《金证研》北方资本中心测算,2020年,高威科披露的其向逸飞激光的销售金额比逸飞激光披露的采购金额多了125.04万元。

需要说明的是,高威科及逸飞激光的会计政策变更等,或均未能解释上述数据“打架”的异象。

据招股书,2020-2022年,武汉高威、南京高威均纳入高威科的合并财务报表范围,未发生改变。

2020年1月1日起,高威科执行财政部于2017年7月5日修订并发布的财会[2017]22号《企业会计准则第14号—收入》,实行该政策对高威科在业务模式、合同条款和收入确认方面未产生重大影响。2021年1月1日,高威科开始执行财政部于2018年12月7日颁布的财会[2018]35号《企业会计准则第21号—租赁(2018年修订)》。此外,2020-2022年,高威科未发生会计估计变更事项,且无会计差错变更。

即是说,高威科的会计政策变更、合并报表范围、会计差错变更等,或并不影响其前述销售数据。

据逸飞激光招股书,2020-2022年,江苏逸飞均包含于逸飞激光的合并财务报表范围内。

2020年1月1日起,逸飞激光采用财会[2017]22号《企业会计准则第14号——收入》相关规定。2020-2022年,逸飞激光无会计估计变更事项。同期,逸飞激光会计差错更正仅涉及国轩高科股份有限公司及其子公司以车辆回款会计处理方式的变更。

可知,上述数据差异或并非因高威科及逸飞激光的会计政策变更等因素影响所致。

不止于此,高威科与另一大客户亦存在数据“打架”情况。

2.2 高威科系哈德胜第一大供应商,双方披露的2020年交易金额存159.21万元差额

据首轮问询回复,2019-2020年,高威科向深圳市哈德胜精密科技股份有限公司(以下简称“哈德胜”)销售的金额分别为1,478.15万元、1,675.14万元。

据哈德胜签署于2022年9月29日的公开转让说明书(以下简称“哈德胜公开转让说明书”),2020年,高威科系哈德胜第一大供应商,采购金额为1,515.93万元,采购内容为伺服电机、伺服控制器,占哈德胜当期采购总额的7.65%。

根据《金证研》北方资本中心测算,2020年,高威科披露的其向哈德胜的销售金额比哈德胜披露的采购金额多了159.21万元。

据招股书,2020年3月31日,深圳微秒纳入高威科合并范围。2020年4月26日,高威科设立微秒(上海)控制技术有限公司(以下简称“上海微秒”),同期,上海微秒纳入高威科合并范围。

据哈德胜公开转让说明书,2020年1月1日,哈德胜开始执行《企业会计准则第14号——收入》(2017年修订)、执行《企业会计准则解释第13号》。2021年1月1日,哈德胜开始执行《企业会计准则第21号——租赁》(2018年修订)。2020年6月19日,高威科开始执行财会[2020]10号。2021年5月26日,高威科开始实行财会[2021]9号。

可知,上述数据差异或并非因高威科及哈德胜的会计政策变更等因素影响所致。

而高威科前次申报文件中,同样存在购销数据“对不上”的情形。

2.3 法兰泰克系高威科2022年大客户,2016年双方采销金额相差230.05万元

据招股书,2022年,法兰泰克重工股份有限公司(以下简称“法兰泰克”)系高威科第五大客户,销售金额为2,425.83万元,占高威科当期营业收入的1.59%。

据签署于2017年12月27日的招股说明书,2016年,高威科向法兰克销售的金额为1,305.53万元,占高威科当期销售总额的1.03%。

据法兰泰克发布于2020年7月29日的《法兰泰克2019年公开发行可转换债券信用评级报告》,2016-2017年,法兰泰克向高威科采购的金额分别为1,535.58万元、1,761.14万元,分别占法兰泰克当期采购总额的6.41%、5.92%。

根据《金证研》北方资本中心测算,2016年,高威科披露的其向法兰泰克的销售金额较法兰泰克披露的采购金额少了230.05万元。

据法兰泰克2016年年报,2016年,法兰泰克执行财会[2016]22号财政部关于印发《增值税会计处理规定》的通知规定,本次会计政策变更影响法兰泰克的报表项目为税金及附加,对财务状况和经营成果不构成影响。同年,法兰泰克无重大会计差错更正,且财务报表合并范围亦未发生变更。

据2017年招股书,2014年,高威科执行了财政部2014年度新颁布或修订的《企业会计准则第2号-长期股权投资》等一系列会计准则,对高威科财务报表无影响。2016年5月1日,高威科执行财政部关于印发财会[2016]22号《增值税会计处理规定》的通知的相关规定,影响科目为管理费用、税金及附加。2017年1月1日起,高威科执行财政部关于印发修订[2017]15号《企业会计准则第16号-政府补助》的通知的相关规定,对会计报表各项目无影响。

2014年1月1日起,高威科采取更谨慎的会计估计,适当提高按账龄划分组合的应收款项坏账准备计提比例。

据2017年招股书,2014-2016年及2017年1-6月,高威科报表合并范围未发生变化。

可知,高威科及法兰泰克的会计政策变更等,未影响双方采销金额不一致情况。

另一方面,高威科的核心技术人员的履历出现“两个版本”。

2.4 两名核心技术人员履历,两版招股书披露不一致

据招股书,截至签署日2023年9月11日,黄海峰为高威科核心技术人员。2001年9月至2005年4月,黄海峰任成都中自科技有限公司(以下简称“中自科技”)技术员。

据2017年招股书,2001年9月至2003年12月,黄海峰任成都华泰燃气有限公司(以下简称“华泰燃气”)技术工程师。2004年1月至2005年4月,黄海峰任中自科技技术工程师。

据市场监督管理局数据,2022年9月29日,华泰燃气改名为成都华泰数智科技有限公司。

显然,华泰燃气与中自科技为不同企业。

上述可知,逸飞激光及哈德胜均为高威科大客户,交易超千万元。然而,高威科与逸飞激光及哈德胜披露的交易数据均存在出入。在前次申报过程中,高威科与法兰泰克的购销数据亦现矛盾。并且,高威科与上述三家客户的会计政策变更等或未影响上述数据差异。除此之外,高威科的核心技术人员的履历现“两个版本”,高威科信披质量或遭拷问。

假作真时真亦假,真作假时假亦真。此番上市,高威科能否取得投资者的信任?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。