- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》 启明/作者

近期,OpenClaw在国内爆火,不在国内掀起了一阵全民养虾的“热潮”,还带动了A股云计算、AI板块的走强。

OpenClaw在国内爆火不仅是AI应用进化所带来的新奇体验,更为国内AI企业带来AI商业化模式一种探索方向。这也与近期发布的政府工作报告中提到的“深化拓展‘人工智能+’,促进新一代智能终端和智能体加快推广”的要求不谋而合。

一、OpenClaw掀起算力消耗热潮,云厂商为何争相“投喂”?

OpenClaw是一款人工智能体软件,其优势在于通过用户授权后可接管设备,自主完成一系列任务。如果说传统ai像一台问答机器人,而OpenClaw更像一个行动助手。

目前OpenClaw爆火,也让国内各家云服务公司迅速跟进。

2026年3月9日,腾讯正式推出全场景AI智能体WorkBuddy,深度兼容OpenClaw所有技能,且无需云端部署,下载后连接企业微信即可远程操作。3月10日,腾讯股价涨超7%。

此外,阿里云、京东云、火山引擎、百度智能云等相继宣布上线OpenClaw云端极简部署服务及全套云服务,通过“一键安装”模式进一步降低技术门槛,推动OpenClaw的普及应用。

在各家云服务公司跟进的背后,是对新的AI商业模式的灵敏感知。

OpenClaw对Token的使用量是巨大,数据显示“养虾”用户日均消耗Token在3,000万至1亿之间,而ChatGPT对Token的消耗仅为百万级别。对于厂商来说,这波热潮通过全球开发者的高频调用,获取了高质量任务轨迹数据,用以开发出性能更强人工智能体,届时对Token的消耗或将进一步提高。

Openclaw同时也获得了地方政府的高度关注和支持,无锡和深圳已出台相关政策支持人工智能体开发,积极响应了今年政府工作报告中对发展智能经济新形态的要求。

其中,深圳市龙岗区于3月7日发布《深圳市龙岗区支持OpenClaw&OPC发展的若干措施(征求意见稿)》。该意见提出,鼓励市场化、专业化平台载体推出“龙虾服务区”,免费提供OpenClaw部署服务,符合条件的给予一定补贴;提供OpenClaw类智能体工具开发推广支持。

二、ETF近一年平均回报率逾36%,指数权重聚焦硬件供应链

将目光从“养虾”热移至资本市场。

2026年3月9日,A股算力租赁、云计算、AI(人工智能)算力等相关板块集体走强,OpenClaw概念股纷纷上扬,青云科技、优刻得、顺网科技收获20%涨停,云赛智联、美利云等多股也斩获10%涨停。

而截至2026年3月19日,云计算板块则收跌1.6%,而因“养虾”概念在三日内大幅上涨的优刻得从3月10日最高点53.4元下滑到3月16日收盘价42.62元,近日则有所回暖,3月19日收盘价为47.84元。

这轮涨跌既有对AI技术应用前景的肯定,也有短期炒作的存在。

OpenClaw相比以往的AI应用解决了“只说不做”的问题,把AI转变为个人实用的生产工具,具备实际商业价值OpenClaw或许并非是人工智能体的最终形态,但人工智能体路线对于算力需求的增长是肯定的。因此,当前云计算、算力的硬件领域相对OpenClaw概念本身来讲。

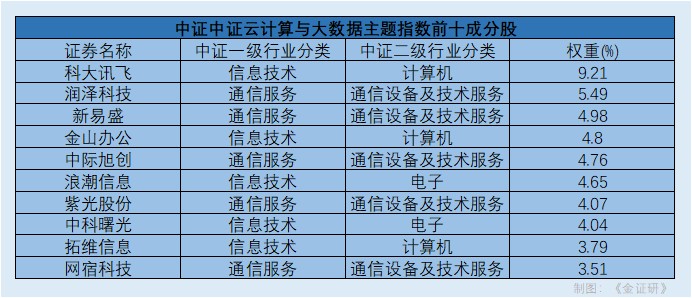

以中证云计算与大数据主题指数为例,截至2026年3月19日,该指数前十成分股为科大讯飞、润泽科技、新易盛、金山办公、中际旭创、浪潮信息、紫光股份、中科曙光、拓维信息、网宿科技。成分股多以硬件供应商为主。

并且成分股企业多已打入国内AI产业的供应链环节中,其中,根据公开信息显示,紫光股份的控股子公司新华三与DeepSeek在大模型训练、推理优化、解决方案及一体机部署等领域保持持续深度的常态化沟通和技术合作。

目前以该指数为跟踪标的的基金共发行了13只。截至2026年3月19日,根据东方财富Choice数据,13只基金合计资产规模为41.22亿元,年至今平均回报率为4.71%,近一年平均回报率为36.02%。此外,指数近两年PE BAND位于50%分位以下,暂时未显示出市场过热的迹象。

从宏观产业视角看,本轮围绕OpenClaw概念展开的行情,或系人工智能技术从“感知智能”向“执行智能”演进在资本市场的映射。相较于以往AI应用停留在分析、生成层面,具备物理交互与任务执行能力的技术突破,确实拓宽了产业落地的边界,也为云计算、算力基础设施打开了更明确的增长空间。

另一方面,以中证云计算与大数据主题指数为代表的算力产业链,其成分股多为核心硬件与云服务供应商,嵌入国内AI产业分工,走势相对更具韧性。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。