- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 青云/作者 唐里 映蔚 洪力/编审

始创于1972年的广东东鹏控股股份有限公司(以下简称“东鹏控股”),自诩为“国内规模最大的瓷砖、洁具产品专业制造商和品牌商之一”。

反观其身后,东鹏控股曾“折戟”香港市场,此番欲转战A股,但其“三高”问题难消,此外,其还面临主营业务所在行业或“遇冷”的窘境。雪上加霜的是,东鹏控股曾为为“水货”供应商“一掷千金”、“0人”客户贡献千万收入等问题,亦或为其资本市场道路“添堵”。

一、“折戟”香港市场,“三高”难消或“甩锅”环保问题

此前,在香港联交所上市期间,东鹏控股或不受市场认可。

为进行境外融资及筹划境外上市,东鹏控股自2011年起开始搭建境外架构,在红筹架构拆除前,东鹏控股为东鹏控股股份有限公司开曼公司(以下简称“开曼东鹏”)的子公司,2013年11月,开曼东鹏在香港联交所上市,而后2016年6月22日,开曼东鹏在香港联交所退市。

在香港联交所上市期间,东鹏控股交易额曾一度“低迷”,是否不受市场认可?或是“三高”问题难消。

处于建筑卫生陶瓷行业的东鹏控股,据官方资料,该行业头顶“三高”帽子,即高污染、高能耗、高排放。

据澧环停决字[2016]4号文件,东鹏控股子公司澧县新鹏陶瓷有限公司(以下简称“澧县新鹏”)因建设项目需要配套的环境保护设施未建成,未经验收或者验收不合格,主体工程正式投入生产或者使用,被澧县环境保护局责令停产整治。

据澧环罚决字[2016]2号,澧县新鹏因煤气站跑冒滴漏的污水和雨水混合后,一起经你单位的雨水排放口排放,造成澧水河污染,被澧县环境保护局责令改正,并处罚1万元罚款。

此外,澧县新鹏登上常德2016年度安全生产“黑名单”,2017年5月,澧县新鹏因气味扰民被居民投诉,2018年11月21日,澧县新鹏因噪音超标被责令改正。

据佛禅环罚张字(2015)第33号,2015年9月24号,东鹏控股子公司佛山东鹏洁具股份有限公司因超标排放水污染物,被佛山市禅城区环境保护局张槎分局处以1.85万元罚款。

在频繁受到环保处罚的同时,东鹏控股或将环保问题“甩锅”。

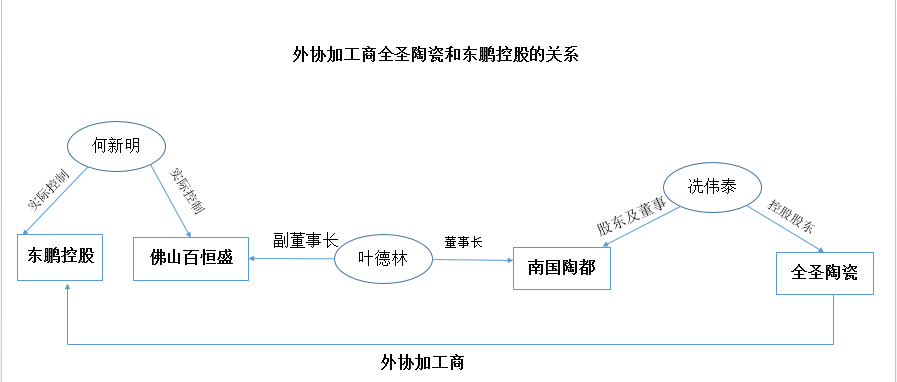

据招股书,恩平市全圣陶瓷有限公司(以下简称“全圣陶瓷”)为东鹏控股2017年第三大供应商,也是东鹏控股的外协加工商,2017年,东鹏控股对其的采购额为1.43亿元。

据恩环罚字[2016]37号文件、恩环罚字[2015]6号文件以及江环罚字[2011]5号文件,全圣陶瓷在2016年、2015年及2011年因环境违法被处罚,处罚金额共计12.5万元。

据市场监督管理局数据,全圣陶瓷的控股股东为冼伟泰。

而据招股书,东鹏控股的实际控制人为何新明,何新明也是佛山市百恒盛投资有限公司(以下简称“佛山百恒盛”)的实际控制人。

据市场监督管理局数据,叶德林为佛山百恒盛的副董事长,也是南国陶都企业管理股份有限公司(以下简称“南国陶都”)的董事长,而全圣陶瓷的控股股东冼伟泰同时也是南国陶都的股东及董事。

制图:《金证研》沪深资本组 来源:市场监督管理局

显而易见,东鹏控股的外协加工商全圣陶瓷或为其“熟人”企业,东鹏控股或将环保问题“甩锅”。事实上,东鹏控股的问题不止于此。

二、产量负增长创历史记录,主业行业或“遇冷”

不仅“三高”问题难消,东鹏控股还面临主营业务行业或“遇冷”的情况。

据招股书,东鹏控股从事以瓷砖和洁具为代表的建筑卫生陶瓷产品的研发、生产和销售,其主要产品瓷砖、洁具分别归属于建筑卫生陶瓷行业下属的建筑陶瓷子行业和卫生陶瓷子行业。

据中国建筑卫生陶瓷协会数据,2018年行业面对从未遇过的严峻挑战,中国陶瓷砖产量大幅回落至2012年的水平,创下了行业有史以来产量的最大跌幅,重要建陶产区均出现不同程度的负增长。

2016-2018年,中国陶瓷砖产量分别为102.6亿平方米、101.5亿平方米、90.1亿平方米,2016-2018年,中国陶瓷砖产量分别同比增长0.8%、-1.15%、-11.2%,可见,中国陶瓷砖产量呈下滑趋势。

2018年全国规模以上建筑卫生陶瓷企业1644家(五金卫浴企业除外),比上年减少110家,同比下降6.27%,全年主营业务收入3,771.58亿元,下滑25.23%;实现利润总额236.7亿元,同比下降28.14%;全行业平均销售利润率为6.28%, 同比减少0.22%。

上述状况呈现,建筑卫生陶瓷行业整体主营业务收入和利润总额双下滑。与此同时,东鹏控股的业绩也受到影响。

2019年10月24日,第十八届发审委2019年第153次会议审核结果公告提到,东鹏控股2018年及2019年上半年,业绩同比持续下滑,并要求东鹏控股说明最近一年一期业绩持续下滑的原因及合理性。

在中国陶瓷砖产量呈下滑趋势的情况下,行业整体的主营业务收入和利润总额双下滑,且东鹏控股2018年及2019年上半年业绩同比增速也持续下滑,东鹏控股主营业务行业或“遇冷”。

面临此等“窘境”,东鹏控股将如何提升自身成长能力?将由时间进行考验。

三、上百员工未缴纳社保,公司治理或存“缺失”

除上述问题外,作为一家员工人数曾过万的企业,东鹏控股报告期内存在大量员工未购买社保的情况,在公司治理上或存缺失。

据招股书,2015-2017年,东鹏控股员工人数分别为8,686人、9,121人、10,156人,同期,缴纳社保的员工人数分别为6,415人、6,629人、9,637人,未缴纳社保的员工人数分别为2,271人、2,492人、519人。

2017年,除去退休返聘人员121人,东鹏控股仍有398人未缴纳社保。

据《中华人民共和国劳动法》第七十二条,社会保险基金按照保险类型确定资金来源,逐步实行社会统筹。用人单位和劳动者必须依法参加社会保险,缴纳社会保险费。

缴纳社保不仅保障劳动权益,也是企业应履行的社会责任,对于即将上市的东鹏控股来说,或尚未做好履行社会责任的准备。

四、研发投入占比低于同行水平,前景堪忧

不仅存在大量员工社保未缴的情况,东鹏控股的研发投入占比也低于行业水平。

据招股书,目前国内瓷砖、洁具行业,较多企业存在核心技术不足、产品开发缓慢、质量欠佳等问题。拥有突出的技术研发和产品开发制造能力,成为在目前赢得市场的关键因素。

2015-2017年,东鹏控股研发投入占营业收入的比例分别为1.11%、1.07%、1.31%。

同期,同行业上市公司蒙娜丽莎集团股份有限公司(以下简称“蒙娜丽莎”)研发投入占营业收入的比例分别为3.33%、3.33%、3.76%;上海悦心健康集团股份有限公司(以下简称“悦心健康)研发投入占营业收入的比例分别为3.62%、4.55%、4.04%;帝欧家居股份有限公司(以下简称“帝欧家居”)研发投入占营业收入的比例分别为1.85%、1.81%、2.66%;惠达卫浴股份有限公司(以下简称“惠达卫浴”)研发投入占营业收入的比例分别为3.22%、3.55%、3.07%;广州海鸥住宅工业股份有限公司(以下简称“海鸥住工”)研发投入占营业收入的比例分别为3.44%、4.45%、4.02%;广东四通集团股份有限公司(以下简称“四通股份”)研发投入占营业收入的比例分别为4.48%,5.3%,3.99%。

2015-2017年,同行业上市公司研发投入占营业收入的比例的平均值分别为3.32%、3.83%、3.59%,东鹏控股研发投入占营业收入的比例低于行业水平。

研发投入占比低于同行水平,东鹏控股该如何提升竞争力?不仅如此,东鹏控股供应商及客户的问题也值得关注。

五、或为“水货”供应商“一掷千金”,“0人”客户贡献千万收入

实际上,东鹏控股的毛利率“畸高”于同行。

2014-2017年,东鹏控股的营业收入分别为39.14亿元、41.34亿元、52.26亿元、66.32亿元,2015-2017年,营业收入分别同比增长5.62%、26.41%、26.92%。

同期,东鹏控股的净利润分别为5.84亿元、6.9亿元、7.76亿元、9.86亿元,2015-2017年,净利润分别同比增长18.23%、12.37%、27.11%。

2015-2017年,东鹏控股的销售毛利率分别为38.87%、36.56%、37.26%。

同期,同行业上市公司蒙娜丽莎的销售毛利率分别为34.04%、34.81%、36.03%,悦心健康的销售毛利率分别为32.66%、35.06%、34.61%,帝欧家居的销售毛利率分别为31.85%、31.9%、29.4%,惠达卫浴的销售毛利率分别为26.23%、27.57%、27.81%,海鸥住工的销售毛利率分别为20.81%、22.37%、21.33%,四通股份的销售毛利率分别为27.27%、30.27%、29.15%。

2015-2017年,同行业上市公司的平均销售毛利率分别为28.81%、30.33%、29.72%。

毛利率“畸高”于同行的背后,东鹏控股或存在为“空壳”供应商慷慨解囊的现象。

据招股书,2016-2017年,万载县吉辉矿业有限公司(以下简称“吉辉矿业”)分别为东鹏控股第一大和第二大砂坭供应商,东鹏控股向其采购金额分别为3,505.38万元、3,386.42万元。

而据市场监督管理局数据,吉辉矿业成立于2016年1月8日,2016-2018年,吉辉矿业的社保缴纳人数均为0人。

据招股书,2017年,万载县保利华矿业有限公司(以下简称“保利华矿业”)为东鹏控股第四大砂坭供应商,东鹏控股向其采购金额为2,000.42万元。

而据市场监督管理局数据,保利华矿业于2016年6月13日成立,2016-2018年,保利华矿业的社保缴纳人数均为0人。

据招股书,2016年,万载县建圣矿业有限公司(以下简称“建圣矿业”)为东鹏控股第五大砂坭供应商,东鹏控股向其采购金额为2,192.4万元。

而据市场监督管理局数据,建圣矿业2016-2017年的社保缴纳人数均为0人,且2018年建圣矿业处于清算状态。

据招股书,2016年,万载县旭博矿业有限公司为东鹏控股第二大砂坭供应商,东鹏控股向其采购金额为3,254.17万元。

而据市场监督管理局数据,旭博矿业于2015年10月23日成立,2017年5月18日注销,且2016年旭博矿业的社保缴纳人数为0人。

上述砂坭供应商中,部分供应商成立时间短,且社保缴纳人数为0人,如旭博矿业更是成立不久,便与东鹏控股的交易金额逾3,000万元,而后半年内就注销。

无独有偶,东鹏控股在客户方面也“下足功夫”,0人客户为其贡献千万元,交易真实性存疑。

据招股书,2017年,湖南四多商贸有限公司(以下简称“四多商贸”)为东鹏控股卫浴产品的第一大客户,同期东鹏控股对其销售金额为1,962.9万元。

而据市场监督管理局数据,四多商贸成立于2016年2月16日,2017年11月10日注销,且2016年社保缴纳人数为0人。

由此可见,四多商贸2016年2月份成立,2017年东鹏控股对其的销售金额将近2,000万元,而在交易当年,四多商贸就已注销,令人费解。

据招股书,2016-2017年,成都市豪琳建材有限公司(以下简称“豪琳建材”)分别为东鹏控股卫浴产品的第四大和第三大客户,东鹏控股对其的销售的金额分别为1,097.87万元、1,597.89万元。

而据市场监督管理局数据,豪琳建材成立于2016年3月10日,2016-2018年,豪琳建材的社保缴纳人数均为0人,且在2018年10月29日,因通过登记的住所或者经营场所无法联系,被列入经营异常名录。

据招股书,2016年,邵阳市亮点商贸有限公司(以下简称“亮点商贸”)为东鹏控股卫浴产品的第三大客户,东鹏控股对其的销售金额为1,205.3万元。

而据市场监督管理局数据,亮点商贸2016-2018年的社保缴纳人数均为0人,且于2019年6月20日注销。

据招股书,2015年,成华区安彼建材商行(以下简称“安彼建材”)为东鹏控股卫浴产品的第二大客户,东鹏控股对其的销售金额为518.24万元。

而据市场监督管理局数据,安彼建材已于2016年11月7日注销。

从上述“官方”数据来看,东鹏控股卫浴产品的客户或为“0人”公司,东鹏控股销售数据的真实性存疑。

不仅主营业务行业或“遇冷”,东鹏控股的供应商和客户的交易真实性几何?今后如何避免投资者用“脚”投票?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。