- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 太簇/作者 映蔚 洪力/编审

以PD-1抑制剂为代表的肿瘤免疫疗法目前已成为肿瘤临床治疗的核心治疗方案,从2014年7月到现在,PD-1抑制剂药物已经在包括日本、欧美、澳大利亚的全球60多个地区上市。而2018年底,上海君实生物医药科技股份有限公司(以下简称“君实生物”)迎来了“高光时刻”,其核心产品特瑞普利单抗“拓益”获批上市,填补了国产药物在PD-1抑制剂领域的空白。

“殊荣”背后,君实生物却难掩该产品获批适应症单一的“窘状”。自2019年首款产品“特瑞普利单抗”实现上市销售,当年营收即暴涨,但君实生物仍难扭转其连续6年亏损的局面。与此同时,君实生物3家子公司财务或受VC控制,其独立性显隐忧。除此之外,其客户与股东“关系匪浅”,君实生物业务独立性存疑。值得一提的是,君实生物关联方身兼客户和供应商的角色,或“供销一体”;而其供应商人数“寥寥无几”,采购数据真实性几何?

一、核心产品获批适应症单一,未来成长空间或遭“挤压”

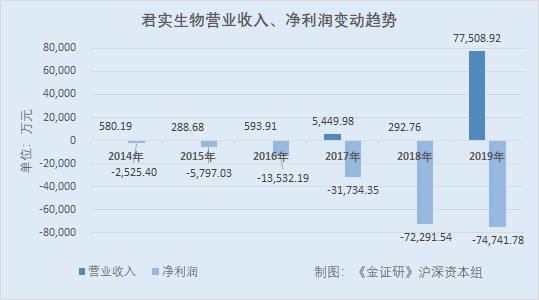

在多年注重研发和缺少销售产品的情况下,君实生物一直处于亏损状态。

据招股书及年报,2014-2019年,君实生物的营业收入分别为580.19万元、288.68万元、593.91万元、5,449.98万元、292.76万元、77,508.92万元。

2014-2019年,君实生物的净利润分别为-2,525.4万元、-5,797.03万元、-13,532.19万元、-31,734.35万元、-72,291.54万元、-74,741.78万元。

2014-2019年,君实生物的研发费用分别为0.3亿元、0.52亿元、1.18亿元、2.75亿元、5.38亿元、9.46亿元。

其中,2019年,君实生物的核心产品“特瑞普利单抗”实现的销售收入为7.74亿元,占当期营业收入的比例为99.88%。

值得一提的是,君实生物认为,特瑞普利是公司自主研发的重组人源化抗PD-1注射用单克隆抗体,针对各种恶性肿瘤,这是国内首个获批的国产PD-1单抗,是以临床Ⅱ期关键试验结果有条件获批上市的治疗用生物制品1类创新型生物制剂。抗PD-1单抗为广谱抗癌产品,在多种癌症适应症中均展现出良好的疗效,拥有极大的市场潜力。根据弗若斯特沙利文分析,随着抗PD-1单抗自2018年以来在中国市场的陆续获批,预期2023年中国抗PD-1/PD-L1抑制剂市场规模将达到664亿元,并将于2030年增长至988亿元。

但需要指出的是,目前,产品“特瑞普利单抗”的获批适应症仅为既往标准治疗失败后的局部进展或转移性黑色素瘤,其适应症拓展正在进行中。

与此同时,君实生物在招股书援引自弗若斯特沙利文分析显示,其产品“特瑞普利单抗”已获批适应症对应的市场规模较小。2019年中国黑色素瘤新发病人数为7,563人,发病率较低。2019年新发黑色素瘤病人中,既往标准治疗失败后的局部进展或转移性黑色素瘤患者仅2,400人。

也就是说,目前,君实生物核心产品“特瑞普利单抗”获批的适应症仅为一种,其核心产品或存在获批适应症单一的问题。

面对产品获批适应症单一的情形,君实生物的未来成长能力或承压。而君实生物的子公司或受VC控制,其财务独立性或存隐忧的问题,同样值得关注。

二、3家子公司财务或受VC控制独立性显隐忧,或需监管层核查

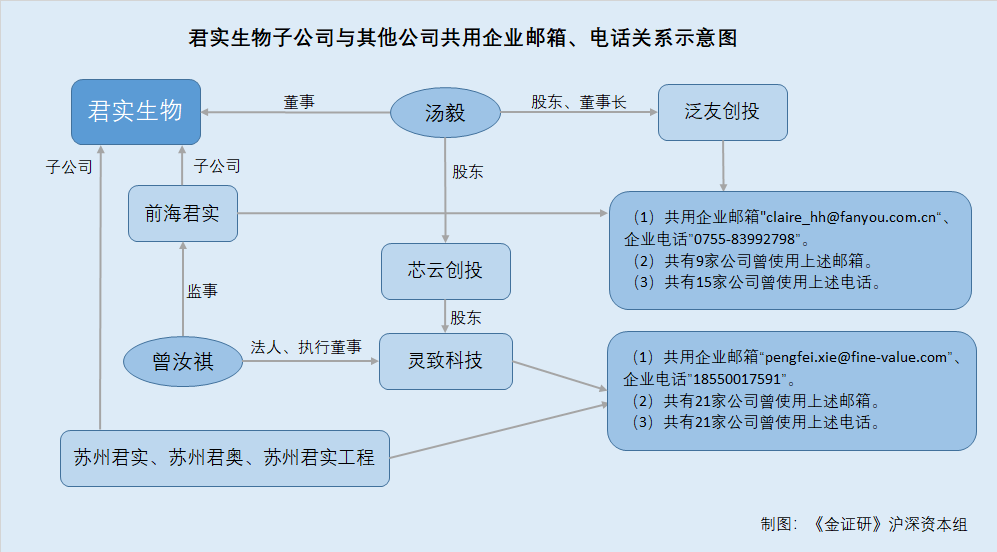

据招股书,君实生物的全资子公司包括苏州君实生物医药科技有限公司(以下简称“苏州君实”)、苏州君奥精准医学有限公司(以下简称“苏州君奥”)、苏州君实生物工程有限公司(以下简称“苏州君实工程”)等。

据市场监督管理局数据,2018-2019年,苏州君实、苏州君奥、苏州君实工程的企业电子邮箱均为pengfei.xie@fine-value.com,联系电话均为18550017591。

而《金证研》沪深资本组研究发现,市场监督管理局显示,2017-2018年,苏州灵致科技有限公司(以下简称“灵致科技”)的电子邮箱也同为pengfei.xie@fine-value.com、电话也同为18550017591。

不仅如此,公开信息显示,君实生物的董事汤毅系苏州芯云创业投资合伙企业(有限合伙)(以下简称“芯云创投”)的股东之一,而芯云创投系灵致科技的股东之一。

据公开信息,截至2020年5月18日,共有21家公司曾使用邮箱pengfei.xie@fine-value.com,共有21家公司曾使用电话18550017591。

而君实生物的另一控股子公司深圳前海君实医院投资管理有限公司(以下简称“前海君实”),也存在和董事汤毅所控制的公司共用企业邮箱、电话的情况。

据市场监督管理局数据,2016-2018年,前海君实的企业联系电话均为0755-83992798;2016年,前海君实的电子邮箱为claire_hh@fanyou.com.cn。

而《金证研》沪深资本组研究发现,据市场监督管理局数据,2017年,深圳市泛友创业投资有限公司(以下简称“泛友创投”)的电子邮箱也为claire_hh@fanyou.com.cn,企业联系电话同为0755-83992798。

需要指出的是,君实生物的董事汤毅同时系泛友创投的董事长兼股东,而前海君实的监事曾汝祺同时是灵致科技的法人、执行董事。同时,fine-value.com网站显示的信息,均指向泛友创投。

据公开信息,截至2020年5月18日,共有9家公司曾使用电子邮箱claire_hh@fanyou.com.cn,共有15家公司曾使用联系电话0755-83992798。

无独有偶,君实生物的全资子公司上海君实生物工程有限公司(以下简称“君实工程”)、苏州君盟生物医药科技有限公司(以下简称“苏州君盟”)、北京众合君实生物医药科技有限公司(以下简称“北京众合”)也存在与其他公司共用企业电子邮箱、联系电话的情形。

据市场监督管理局数据,2016-2018年,君实工程的企业联系电话为021-51371827。

而据市场监督管理局数据,2018年年报显示,上海冠维生物技术有限公司也曾使用电话021-51371827。

不宁唯是,市场监督管理局显示,2016-2018年,苏州君盟的企业电子邮箱为xue_1988@126.com。

而2017-2018年,苏州美华国际物流有限公司曾使用邮箱xue_1988@126.com。

此外,据市场监督管理局数据,2016年,北京众合的企业电子邮箱为pinbojiayou@126.com;2017年,北京众合的企业电子邮箱为461596146@qq.com。

而据公开信息,截至2020年5月18日,共有17家公司曾使用邮箱461596146@qq.com,共用172家公司曾使用电子邮箱pinbojiayou@126.com。

子公司与多家公司共用企业电子邮箱、电话,其中甚至包括董事的关联公司,君实生物子公司的财务独立性如何?尚未可知。

而君实生物认为,共用邮箱、电话情况系子公司工商信息更新滞后,对子公司经营成果、财务状况、未来发展均不造成重大影响,公司及其子公司均不存在所谓的“走账”情况。

不过,根据上述苏州君实、苏州君奥、苏州君实工程3家全资子公司2019年报的最新数据,上述共用邮箱、电话情况仍然存在,君实生物所述工商信息更新滞后,或难具说服力,期间或丧失财务独立性,且目前是否已经解决,尚需要监管层核查。

而除此之外,君实生物的问题远未结束。

三、客户与股东“关系匪浅”,业务独立性或存隐忧

事实上,君实生物的客户与其股东潜藏着“关联”的关系,其业务独立性或存隐忧。

据招股书,2017年,江苏泰康生物医药有限公司(以下简称“泰康生物”)是君实生物的第一大客户,君实生物对其的销售金额为4,742.01万元,占当期营业收入的比例为87.01%。

2017年,君实生物与泰康生物签订合作开发协议,向其转让重组人源抗TNF-α单克隆抗体注射液50%权益,并向其提供与之相关的技术服务,相应收入共计4,742.01万元。

而2016年,上海德思特力生物技术有限公司(以下简称“德思特力”)是君实生物的第四大客户,销售金额为25.7万元,占当期营业收入的比例是4.33%。

而《金证研》沪深资本组研究发现,据市场监督管理局数据,泰康生物、德思特力是迈威(上海)生物科技有限公司(以下简称“迈威生物”)的全资子公司。

而截至2020年1月3日,吴军是迈威生物的股东,持股4.3%;同时,吴军担任德思特力的监事,曾是德思特力的股东。

据招股书,2015年,君实生物完成股改时,吴军是其第七大股东,持股比例为3.66%。截至目前,吴军仍系君实生物的股东。

对于吴军这段“关系”,君实生物却并未披露。

这意味,君实生物的客户与股东或“关系匪浅”,其业务的独立性或该“打上问号”。值得注意的是,君实生物还出现关联方同时扮演客户和供应商“角色”的情形。

四、关联方既是客户又是供应商,或“供销一体”

而君实生物面临的问题还不仅于此。

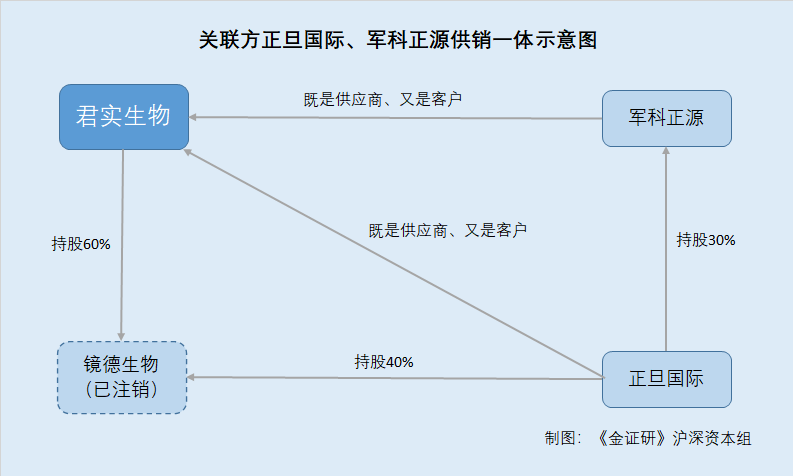

据招股书,军科正源(北京)药物研究有限责任公司(以下简称“军科正源”)、北京正旦国际科技有限责任公司(以下简称“正旦国际”)是君实生物的关联方。与此同时,军科正源、正旦国际均既是君实生物的客户,又是君实生物的供应商。

据招股书,2016-2019年,君实生物对军科正源的采购金额分别为258.49万元、761.13万元、1,011.49万元、1,111.5万元。

2016-2018年,君实生物对军科正源的销售金额分别为39.57万元、79.33万元、10.49万元。

据招股书,2016-2019年,君实生物对正旦国际的采购金额分别为40.57万元、33.96万元、22.64万元、84万元。

2016-2018年,君实生物对正旦国际的销售金额分别为12.88万元、31.7万元、14.1万元。

而《金证研》沪深资本组研究发现,据市场监督管理局数据,正旦国际是军科正源的股东,其持有军科正源30%的股权。而正旦国际和君实生物是北京军科镜德生物科技有限责任公司(以下简称“镜德生物”)的股东,其中君实生物持股60%,正旦国际持股40%。

而2020年1月9日,镜德生物已注销。

关联方军科正源、正旦国际既是客户又是供应商,或为“供销一体”,而这并非个例。

据招股书,2019年,润佳(苏州)医药科技有限公司(以下简称“苏州润佳”)是君实生物的第三大供应商,君实生物向其采购技术服务的采购金额为5,762.13万元,占当期该类型采购总额的比例为6.29%。

2018年,润佳(上海)医药科技股份有限公司(以下简称“上海润佳”)是君实生物第二大客户,君实生物对其的销售金额为47.17万元,占当期营业收入的比例为16.11%。

而据市场监督管理局数据,苏州润佳是上海润佳的全资子公司。

同时担任客户和供应商,君实生物的关联方上演“供销一体”,交易的公允性能否保障?不得而知。

君实生物认为,公司关联方、关联关系及关联交易均已在招股说明书中真实、准确、完整的披露,关联交易的价格均以市场价格为基础,不存在关联方价格偏离或利益输送的情形,关联交易公允。

而关于君实生物供应商的疑云远未散去。

五、供应商人数或“寥寥无几”,采购数据真实性存疑

俗话说,巧妇难为无米之炊。而君实生物供应商的人数屈指可数,却能与君实生物发生千万元交易。

据招股书,2017年和2019年1-9月,优闻生物科技(上海)有限公司(以下简称“优闻生物”)均是君实生物的第五大供应商,君实生物向其采购原材料的采购金额分别为813.73万元、3,329.53万元,占当期该类型采购总额的比例分别为3.25%、5.16%。

而据市场监督管理数据,2016-2018年,优闻生物的社保缴纳人数分别为2人、4人、7人。

据招股书,2016年,纽蓝科学仪器(上海)有限公司(以下简称“纽蓝仪器”)是君实生物长期资产的第二大供应商,君实生物向其采购GE、TO分析仪等的采购金额为357.04万元,占当期该类型采购总额的比例为5.57%。

而据市场监督管理数据,2016-2018年,纽蓝仪器的社保缴纳人数分别为1人、3人、3人。

据招股书,2016年,上海简赞国际贸易有限公司(以下简称“简赞贸易”)是君实生物长期资产的第三大供应商,君实生物向其采购液相检测仪、色谱工作站的采购金额为323.49万元,占当期该类型采购总额的比例为5.05%。

而据市场监督管理数据,2016年,简赞贸易的社保缴纳人数为5人。

由此可见,上述供应商人数“寥寥无几”,君实生物却“慷慨解囊”累计近5千万元,采购数据的真实性或待拷问。

千里之堤,溃于蚁穴,以上林林种种的问题,还尚待君实生物解决。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。