- 微信

微信扫一扫

微信扫一扫 - 搜索

Photo by ThisisEngineering RAEng on Unsplash

《金证研》沪深资本组 嘉树/作者 映蔚 洪力/编审

截至2019年末,上海复旦张江生物医药股份有限公司(以下简称“复旦张江”)与上海医药集团股份有限公司(以下简称“上海医药”)自2011年开始合作的4项在研创新药项目中,其中有3项均已终止。

需要注意的是,上海医药支付该等药物自2011年1月1日起产生的研究开发费用的80%,双方各享未来50%收益权,无论药物研发是否成功,上海医药承担的研发费用均无需偿还。作为复旦张江的第一大股东,上海医药此番“操作”可谓“吃力不讨好”。

而复旦张江此次携“靓丽”业绩奔赴上市的背后,其销售毛利率却低于同行业水平。与此同时,支撑其多替泊芬产品的一项发明专利已失效,且2019年,主要产品里葆多的平均单价及产销率双双下滑,复旦张江未来产品竞争力或存隐忧。而令人唏嘘的是,其合作的原材料供应商频频在产品质量和安全生产问题上“踩雷”,未来对复旦张江生产经营活动影响几何?

一、业绩表现“靓丽”,毛利率低于行业水平

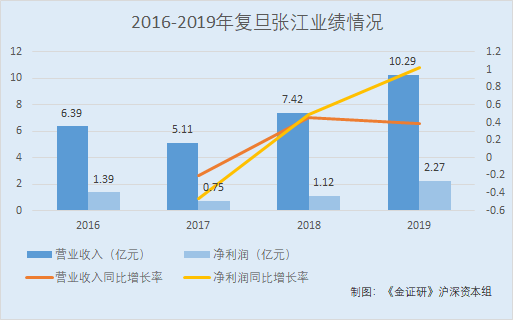

近四年来,复旦张江的业绩表现“靓丽”,净利润增速逐年提升。

据招股书,2016-2019年及2020年一季度,复旦张江的营业收入分别为6.39亿元、5.11亿元、7.42亿元、10.29亿元、0.35亿元,2017-2019年分别同比增长-20.09%、45.29%、38.75%。

同期,复旦张江的净利润分别为1.39亿元、0.75亿元、1.12亿元、2.27亿元、-0.18亿元,2017-2019年分别同比增长-45.72%、48.94%、102.76%。

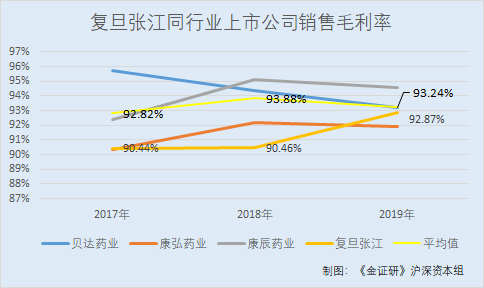

反观其身后,复旦张江的销售毛利率却低于同行业平均水平。

据同花顺iFinD数据,2017-2019年,复旦张江的销售毛利率分别为90.44%、90.46%、92.87%。

同期,同行业可比上市公司贝达药业股份有限公司的销售毛利率分别为95.74%、94.36%、93.23%;成都康弘药业集团股份有限公司的销售毛利率分别为90.34%、92.17%、91.9%;北京康辰药业股份有限公司的销售毛利率分别为92.39%、95.1%、94.59%。

由以上三家同行业可比上市公司数据可知,2017-2019年,复旦张江同行业可比上市公司销售毛利率的平均值分别为92.82%、93.88%、93.24%。

不仅毛利率“不给力”,复旦张江的多替泊芬产品也问题重重。

二、发明专利失效,竞争力或存隐忧

据招股书,复旦张江目前拥有包括ALA、海姆泊芬、多替泊芬等成熟的光敏化合物,并且自诩为全球光动力药物产品线最多的公司。

然而,支撑复旦张江多替泊芬产品的发明专利已失效。

据签署日为2020年3月18日的问询函,在复旦张江拥有与生产经营相关的所有专利中,“次卟啉衍生物、其制备方法及注射用冻干制剂”专利对应的产品为多替泊芬,该专利为发明专利,专利号为ZL00111734.3。

据国家知识产权局数据,“次卟啉衍生物、其制备方法及注射用冻干制剂”专利状态为届满终止失效,专利权届满终止通知书的发文日为2020年3月5日。

而复旦张江最新版招股书的签署日为2020年5月12日。

也就是说,“次卟啉衍生物、其制备方法及注射用冻干制剂”专利在招股书签署日之前已失效,对此,复旦张江却未披露。

不仅对应的专利失效,与复旦张江多替泊芬产品相关的研发课题,也曾因安全性问题主动暂停。

据招股书,复旦张江自成立以来担纲多项重大科研项目,其中包括“多替泊芬治疗膀胱癌II期临床研究”,项目起止时间为2017年6月-2020年9月。

据药物临床试验登记与信息公示平台数据,复旦张江的“多替泊芬治疗膀胱癌的II期临床研究”中,试验通俗题目为“DTBF光动力治疗高危性非肌层浸润性膀胱癌临床试验”,项目已在2017年9月3日主动暂停,原因为“研究中未获得充分证据证明入组患者产生明显的疗效,且出现不良反应,继续研发风险高,申办方基于安全性及有效性等原因主动暂停该项研究”。

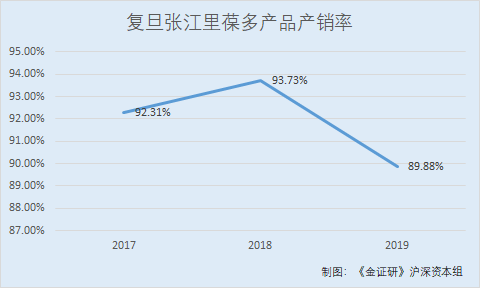

一波未平一波又起,2019年,复旦张江主要产品里葆多的产销率也明显下滑。

据招股书,复旦张江的主要产品里葆多于2009年上市销售,是抗癌类脂质体药物Doxil的国内首仿药。

2019年,复旦张江医药及诊断产品的收入占主营业务收入的比值为96.9%。其中,里葆多产品的销售收入为4.52亿元,占医药及诊断产品收入的45.34%。

2017-2019年,复旦张江主要产品里葆多的产销率分别为92.31%、93.73%、89.88%。同期,里葆多的销售价格分别为3,602.41元/支、3,748.05元/支、3,569.86元/支,2018-2019年分别同比增长4.04%、-4.75%。

研发课题因安全性问题“叫停”、对应的发明专利失效,且主要产品产销率、平均单价双下滑,未来复旦张江又将如何在市场中站稳脚跟?尚未可知。而复旦张江的问题还不止于此。

三、供应商屡被要求整改,其产品质量和安全生产或“埋雷”

除了产品竞争力打上“问号”之外,复旦张江的供应商也不让人“省心”。

据招股书,2018-2019年,广州安信医药有限公司(以下简称“安信医药”)分别为复旦张江原材料采购的第二大、第三大供应商,复旦张江向安信医药采购奥贝胆酸进口参比制剂的金额分别为188.72万元、321.45万元,占原材料采购总额的比值分别为7.45%、6.84%。

但早在2017年,安信医药就因产品质量问题被责令整改。

据广州市场监督管理局数据,2017年5月31日,安信医药因未对不合格药品进行确认,并对不合格药品的处理过程实施监督;未对被委托运输的承运方运输条件和质量保障能力进行审查;不合格药品处理过程无完整的手续和记录等问题,被广州市食品药品监督管理局责令限期整改。

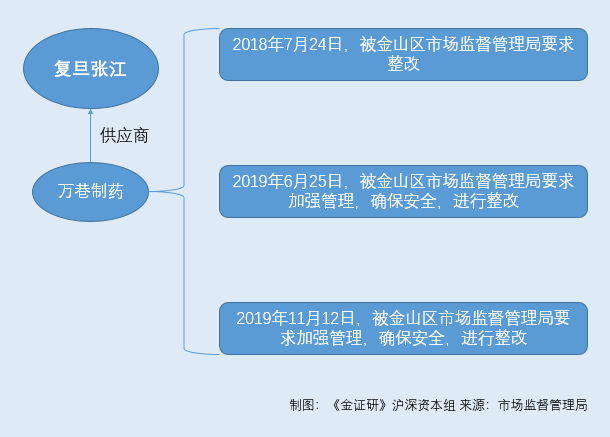

无独有偶,复旦张江另一原材料供应商上海万巷制药有限公司(以下简称“万巷制药”)也曾多次出现安全生产问题。

招股书显示,2017-2019年,万巷制药分别为复旦张江的第五大、第四大、第四大原材料供应商,复旦张江向万巷制药采购5-邻苯二甲酰亚胺乙酰丙酸的金额分别为210.93万元、112.41万元、299.35万元,占原材料采购总额的比值分别为5.48%、4.44%、6.37%。

据上海市金山区政府数据,2017年9月2日12时55分,位于上海市金山第二工业区华创路298号的万巷制药碘化油车间二楼碘化氢发生釜发生闪爆事故,造成一名操作工人死亡。

据上海市金山区政府披露的事故调查报告,事故责任单位的责任认定及处理意见显示,万巷制药对员工的安全教育不到位,未督促员工严格遵守安全操作规定;对中间产物碘化氢的危险、有害因素辨识不彻底,对事故发生负有责任,事故调查组建议安全生产监督管理部门依法对其作出行政处罚。

在此次事故之后,万巷制药还曾数次被要求整改。

据市场监督管理局数据,2018年7月24日至2019年11月12日,万巷制药在检查抽查中,连续三次被金山区市场监督管理局要求整改。

其中,2019年6月25日和2019年11月12日,万巷制药均被金山区市场监督管理局要求加强管理,确保安全,并采取措施进行整改。

众所周知,上游原料供应商与下游药品生产企业的生产经营息息相关。复旦张江作为药品生产企业,对上游供应商筛选或存诸多“隐患”,其如何保证采购质量?未来是否将对公司生产经营活动产生影响?答案或交给时间。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。